10秒看完全文要点

10秒看完全文要点

投资工具

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

相关推荐

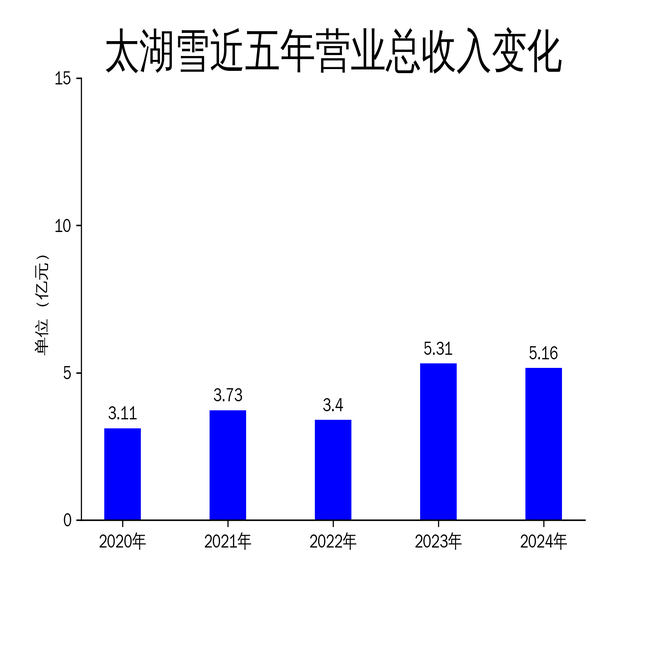

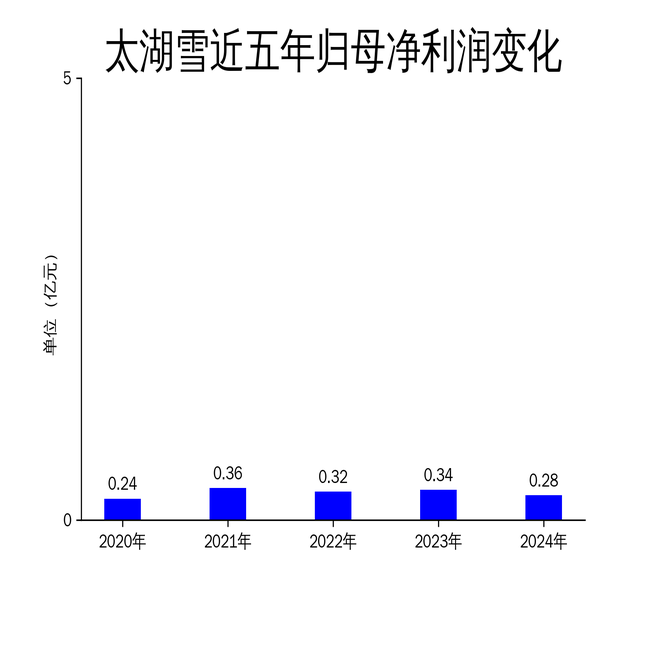

太湖雪股价上涨1.89% 年报披露扣非净利增长18%并拟10转增3派1元

来源:金融界

太湖雪:2024年净利润2805.51万元,同比下降18.32%

来源:金融界

太湖雪股价小幅波动 成交额达0.16亿元

来源:金融界

太湖雪融资余额降幅超14% 股价下探23.3元

来源:金融界

5.25W

5.25W

5.25W

太极股份2024年财报:营收利润双降,数字化转型面临挑战

来源:金融界

5

5

全部评论

没有评论,谈谈您的想法…

谈谈您的想法...

App内打开

App内打开