投资工具

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

全部评论

谈谈您的想法...

App内打开

App内打开

广生堂连亏四年背后,研发投入骤降85.7%,乙肝新药能否撑起1.56亿亏损缺口?

金融界 2025-04-18 17:58:11 10秒看完全文要点

10秒看完全文要点

4月17日,广生堂(300436)公布2024年年报,全年实现营收4.41 亿元,同比微增4.4%,但归母净利润仍亏损1.56 亿元,虽较2023 年的3.49亿元亏损收窄55.16%,但公司扣非净利润-1.995亿元的数据,暴露出主营业务造血能力的持续疲软。

值得一提的是,广生堂在2021年-2024年已连续亏损,累计亏损达6.67亿元。更值得关注的是,其总资产较上年末下降10.88% 至 14.39 亿元,归母净资产降幅达30.3% 至 3.6 亿元,资产负债率攀升至67.28%,货币资金仅 1.27 亿元,短期借款却高达 2.29 亿元,偿债压力凸显。

研发投入断崖式下降:创新药战略遭遇滑铁卢

作为向创新药企转型的关键指标,广生堂研发投入从2023年的3.14 亿元骤降至 4488 万元,降幅达85.7%,研发投入占比从74.33% 骤降至 10.17%,创下近五年新低。研发人员数量减少16.48%,研发费用资本化比例从 57.69% 降至 1.86%,显示公司对研发项目的信心显著下降。

尽管乙肝治疗药物 GST-HG141 完成临床 II 期并被纳入国家突破性治疗品种,但该项目自 2015 年启动以来已耗时十年,且 III 期临床尚未启动,商业化前景存疑。

另一核心项目 GST-HG131 虽完成 II 期患者入组,但联合治疗方案的临床试验申请仅于 2025年3月获批,距离上市仍需数年。

值得注意的是,公司五大抗乙肝病毒药物均已通过一致性评价,但在集采中多次中标导致价格大幅下降。例如,恩替卡韦胶囊在2019 年集采后价格降幅超 90%,利伐沙班片 2021 年中标后销量增长但毛利率下降 19.53%,传统业务盈利能力持续恶化。

核心产品失速:乙肝药物毛利率承压

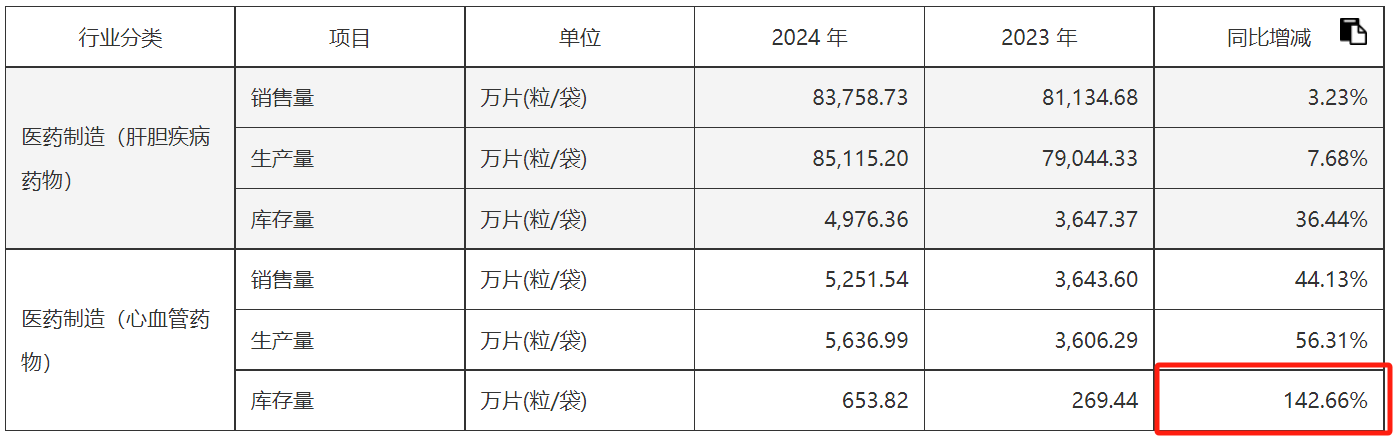

作为营收占比73.73%的核心产品,肝胆疾病药物2024年仅实现0.34%的收入增长。在带量采购持续冲击下,乙肝药物毛利率承压的危机并未解除。虽然公司通过调整产品结构使综合毛利率提升4.25个百分点至62.58%,但代价是心血管药物库存量激增142.66%,存货周转天数同比增加28天,暴露出终端销售不畅的风险。

男性健康产品线虽实现111.98%收入暴涨,但5%的营收占比难以扭转大局。更值得注意的是,西地那非等ED药物面临激烈竞争,公司该品类库存周转率同比下降15%,渠道压货风险逐渐显现。

战略转型迷雾:中药合作与定增募资的不确定性

更严峻的是,其控股股东奥华集团质押股份比例达55.23%,且1.96亿元股权转让款能否缓解资金压力仍存疑。

2024年,广生堂与漳州圆山大健康产业投资基金的合作标志着其在产业链整合方面的积极探索。通过与大健康产业链的深度合作,广生堂希望能够增强自身的市场竞争力,提高品牌的影响力。这一战略的实施,将为公司在中药板块的布局提供新的增长点。但截至 2024 年末,中药业务收入仅占 0.99%,且主要来自收购的熊去氧胆酸胶囊,战略转型成效尚未显现。

此外,公司 2025 年 4 月推出的 9.77 亿元定增计划引发市场质疑。此前两次定增项目因 “市场环境变化” 或 “技术障碍” 终止,如 “江苏中兴制剂车间建设项目” 8543 万元募资转为流动资金,“原料药制剂一体化生产基地” 年产能利用率仅 14.85%,资金使用效率低下。若此次定增失败,公司将面临更大的流动性危机。

广生堂在提升品牌知名度的同时,还需关注产品质量和市场反馈,以确保在激烈的市场环境中立于不败之地。值得玩味的是,主要出资方片仔癀当前自身面临增速放缓困境,能否持续输血存在不确定性。

据片仔癀2024年三季度报显示,其前三季度营业收入和归母净利润同比增长均超10%,但几乎是近十年的最低增速;同时经营性现金流净额12.99亿,同比下降45.41%。今年以来公司股价涨幅仅1.07%,其表现显然不能满足各界期待。

未来,公司如何在保持创新的同时,强化品牌价值,将是其持续发展的重要课题。

每日热点资讯

App内打开