10秒看完全文要点

10秒看完全文要点

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

相关推荐

军工板块再掀涨停潮,长城军工7天6板,机构看好中国军贸突破性增长

来源:格隆汇

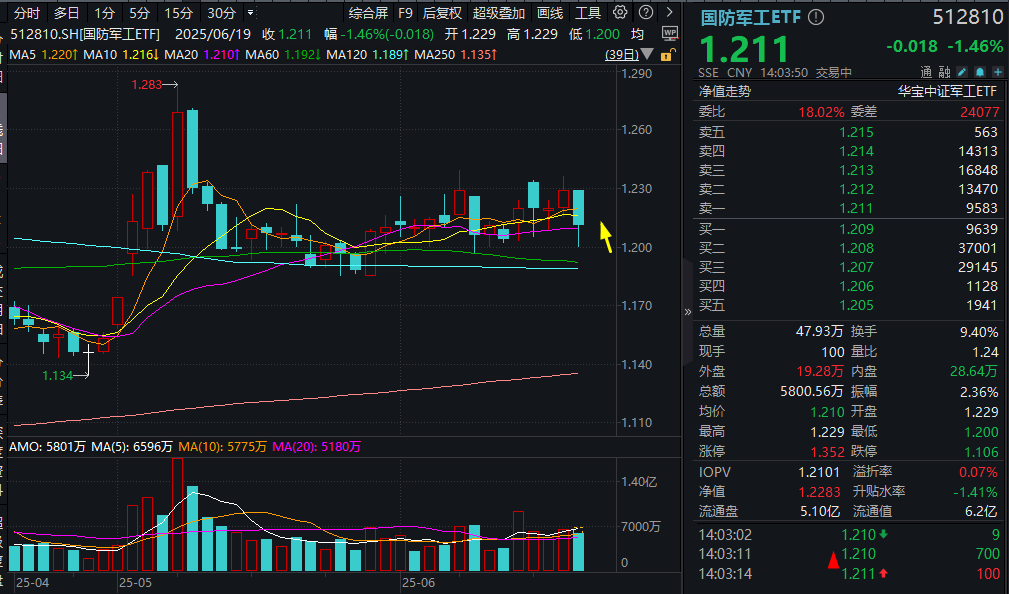

ETF盘中资讯|什么情况?国防军工ETF连失多根均线!“中字头”军工股齐挫,沈飞成飞跌超2%

来源:金融界

7.55W

7.55W

7.55W

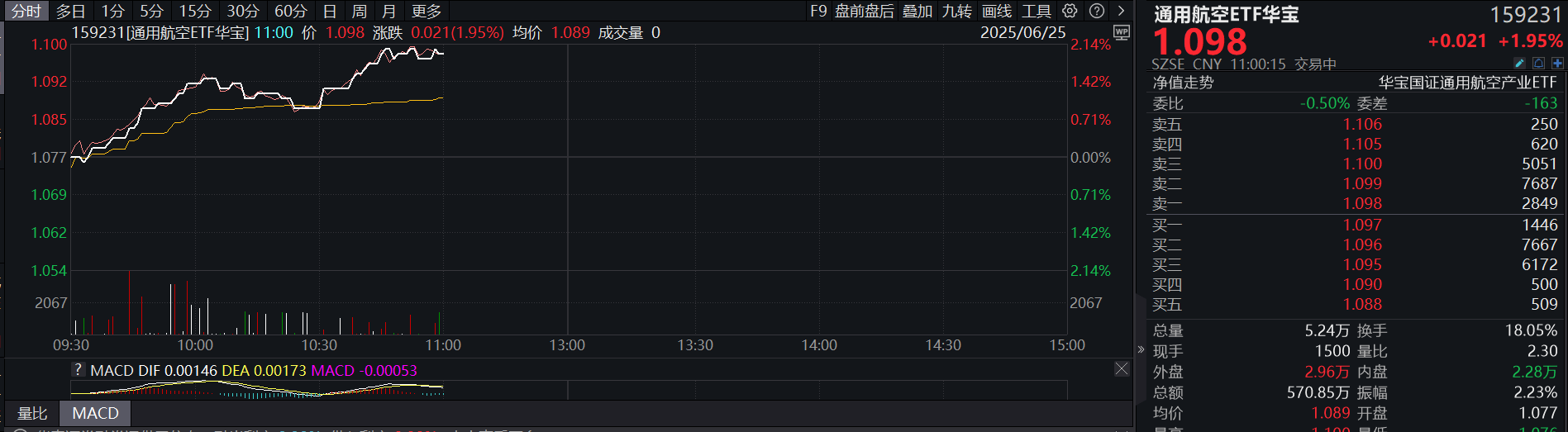

伊以冲突结束!?军工航空火箭拉升

来源:金融界

7.70W

7.70W

6月20日军工概念下跌1.36%,板块个股工智退、七丰精工跌幅居前

来源:金融界

2

2

领涨两市,多股涨停!长城军工6天5板!“双新质”或成核心驱动力

来源:金融界

102

102

中证中航军工主题指数上涨1.56%,前十大权重包含中航光电等

来源:金融界

6.65W

6.65W

全部评论

没有评论,谈谈您的想法…

谈谈您的想法...

App内打开

App内打开