正当厦门海辰储能科技股份有限公司(下称“海辰储能”)全力冲刺港股IPO,准备敲响铜锣之际,一只来自大洋彼岸的“黑天鹅”却悄然降临。

这家成立仅五年、估值已达250亿元的储能独角兽,其重要客户之一、美国储能巨头Powin Energy深陷破产危机,给其上市之路蒙上了一层浓重的阴影。

这一突发事件,如同一道闪电,劈开了海辰储能高速增长的光鲜外壳,将其置于风暴的中心。市场和投资者不禁要问:这家行业黑马引以为傲的“高增长神话”,是否会因此次危机而破灭?港交所的钟声,对海辰储能而言,究竟是近在咫尺,还是已然遥不可及?

“黑天鹅”降临与深度捆绑的风险敞口

危机的引爆点源自美国。根据俄勒冈州政府披露的文件,储能系统集成商Powin Energy已发出警告,若其经营状况无法改善,公司或将于2025年7月28日关闭运营并裁减250名员工。这一消息意味着,这家曾经位列全球前三的储能系统集成商正滑向破产的深渊。

Powin的困境并非孤例,而是美国储能行业当前面临挑战的缩影。在过去18个月里,美国已有三家储能集成商申请破产重组。Powin的商业模式高度依赖中国供应链,其储能系统大量使用中国厂商的电芯,比例远高于北美本土供应。

然而,近年来美国不断变化的关税政策及《通胀削减法案》等一系列法规,对储能项目的“本土化比例”提出了严苛要求,导致高度依赖中国产品的Powin成本飙升、订单流失,最终陷入经营危机。

Powin的危机之所以对海辰储能构成如此重大的打击,源于两者之间深度且不断扩大的业务捆绑。双方的合作关系在近年来迅速升温。2023年6月,海辰储能首次官宣与Powin达成框架采购合作协议,将首批交付1.5GWh的储能电池产品。

仅仅半年多后,在2024年1月,双方合作再度升级,签署了一份更为庞大的5GWh储能电池框架采购合作协议。根据海辰储能2024年储能电池0.3元/Wh的平均售价估算,这份新协议的价值高达15亿元,是海辰储能当年公开宣布的最大一笔合作。

然而,尽管合作密切,Powin可能并非海辰储能招股书中所披露的2024年度最大客户“客户I”。招股书显示,“客户I”是一家总部位于美国的储能项目开发商,2024年为海辰储能贡献了22.39亿元的销售额,但在2023年双方并无交易记录。而海辰储能与Powin的合作始于2023年,交易历史明显不符。因此,将Powin认定为最大客户可能是一个误解。

真正的风险点在于,海辰储能在与Powin深化合作时,可能忽视了巨大的财务风险。一个关键的时间点揭示了这一点:在海辰储能与Powin于2024年1月签署5GWh大单之时,Powin的财务状况已经亮起红灯。

行业巨头、也是海辰储能创始人吴祖钰前东家的宁德时代,因Powin拖欠货款,在数月后的2024年8月向香港国际仲裁中心提交了仲裁申请,涉及金额约3.1亿元。这意味着,当海辰储能将公司未来增长的重注押在Powin身上时,其主要竞争对手已因收不到货款而与Powin对簿公堂。

这一事实不禁让外界对海辰储能的客户信用评估和风险尽职调查能力产生严重质疑。究竟是海辰储能对行业内的重要信息后知后觉,还是在冲击IPO、追求营收规模和全球排名的巨大压力下,选择了忽视风险、冒险挺进,答案不得而知。

财务直接冲击

Powin的破产危机对海辰储能的财务冲击是直接且致命的,主要体现在坏账风险和未来订单落空两个层面。

首先是迫在眉睫的坏账风险。海辰储能2024年全年实现的净利润仅为2.88亿元。尽管Powin并非其最大客户,但双方已有的合作规模依然可观,其破产可能导致的应收账款坏账,对于海辰储能微薄的利润而言,仍是沉重的打击。

考虑到Powin已被债权人接管,且根据美国破产法,偿还供应商的款项顺位通常靠后,相关款项形成坏账的可能性极高。一旦进行大额坏账计提,将轻易吞噬掉海辰储能2024年全年的部分利润,甚至可能使其重新陷入亏损的境地。

其次是对未来盈利能力的沉重打击。海辰储能的海外业务,特别是以Powin为代表的美国市场业务,是其盈利的核心支柱。招股书显示,2024年,公司储能系统的海外业务毛利率高达42.3%,贡献了公司毛利总额的68%。

Powin的倒下,意味着那份价值15亿元的5GWh长期协议面临着无法执行的风险,这不仅直接打击了公司未来的营收预期,更重要的是,釜底抽薪般地摧毁了其最重要的利润来源之一。没有了高毛利的海外大单支撑,海辰储能的整体盈利能力或将面临断崖式下滑。

“增收不增利”的困局与三年超34亿亏损

Powin破产事件如同一面棱镜,折射出海辰储能在“火箭般”增长速度的光环之下,早已存在的深刻财务裂痕。其激进的扩张策略,尤其是“赊销换规模”的模式,为今天的危机埋下了伏笔。

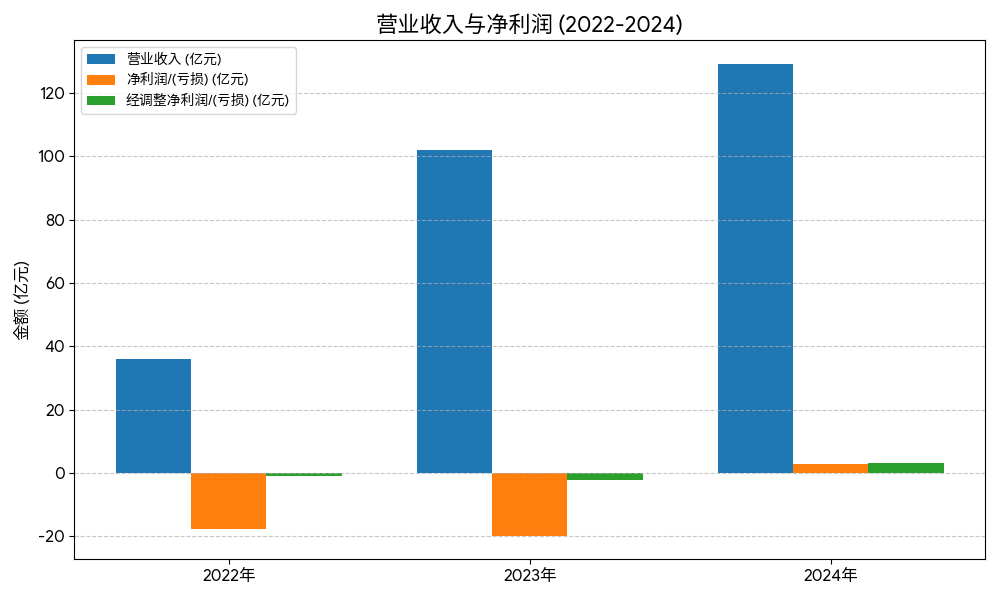

从表面数据看,海辰储能的成长堪称奇迹。其营业收入从2022年的36.15亿元,飙升至2023年的102.02亿元,2024年进一步增长至129.17亿元,两年复合增长率高达89%。

然而,翻开利润表,景象却截然不同。在营收高歌猛进的2022年和2023年,公司连续录得巨额净亏损,分别为-17.77亿元和-19.75亿元,两年累计亏损超过37亿元。

尽管招股书解释称,部分亏损是由于可回售股份负债的公允价值变动等非经营性会计处理导致,在剔除这些影响后,其2022年和2023年的经调整净亏损仍分别达到1.05亿元和2.25亿元。

进入2024年,海辰储能终于实现了2.88亿元的净利润,成功“扭亏为盈”,但这次盈利的成色也值得推敲。

数据显示,公司在2024年获得了高达4.14亿元的政府补助,该金额甚至超过了其当年的净利润。这意味着,如果没有政府的“输血”,海辰储能的盈利状况将大打折扣,甚至可能无法摆脱亏损的局面。

“赊销换规模”的豪赌与激增的应收账款

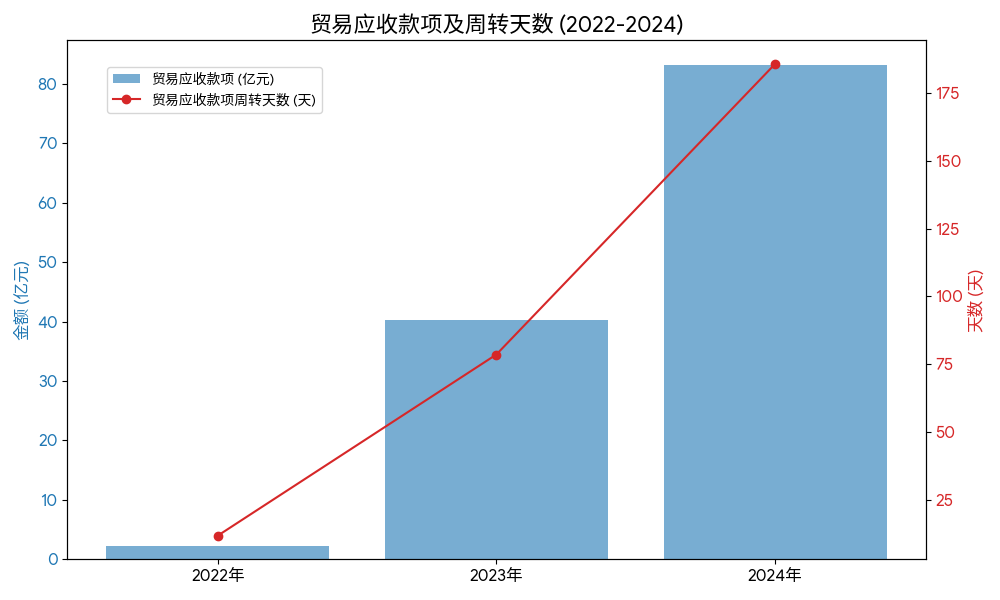

海辰储能实现规模扩张的核心秘诀之一,是采取了激进的信用销售策略,即“赊销换规模”。这一策略的直接后果,是公司应收账款的爆炸式增长。

数据显示,公司的贸易应收款项、应收票据及其他应收款项总额,从2022年末的6.47亿元,激增至2024年末的93.35亿元。其中,仅贸易应收款项净额就从2.23亿元飙升至83.15亿元,两年间增长了超过36倍。

随之而来的是应收账款周转效率的急剧恶化。公司的贸易应收款项周转天数,从2022年健康的11.8天,急剧拉长至2023年的78.6天,到2024年更是达到了惊人的185.7天,意味着海辰储能卖出产品后,平均需要超过半年时间才能收回货款。

与行业龙头相比,这一策略的风险性更为凸显。2024年,海辰储能的贸易应收款项净额占总收入的比重高达64.4%,而同期宁德时代的应收账款占营业收入的比重仅为17.72%。这种悬殊的差距表明,海辰储能为了抢占市场份额和提升出货量排名,在给予客户的账期方面远比同行宽松,承担了远高于行业平均水平的信用风险。

高悬的债务与紧张的现金流

激进的赊销策略不仅带来了应收账款的激增,也使得公司的债务水平高企,现金流状况日益紧张。

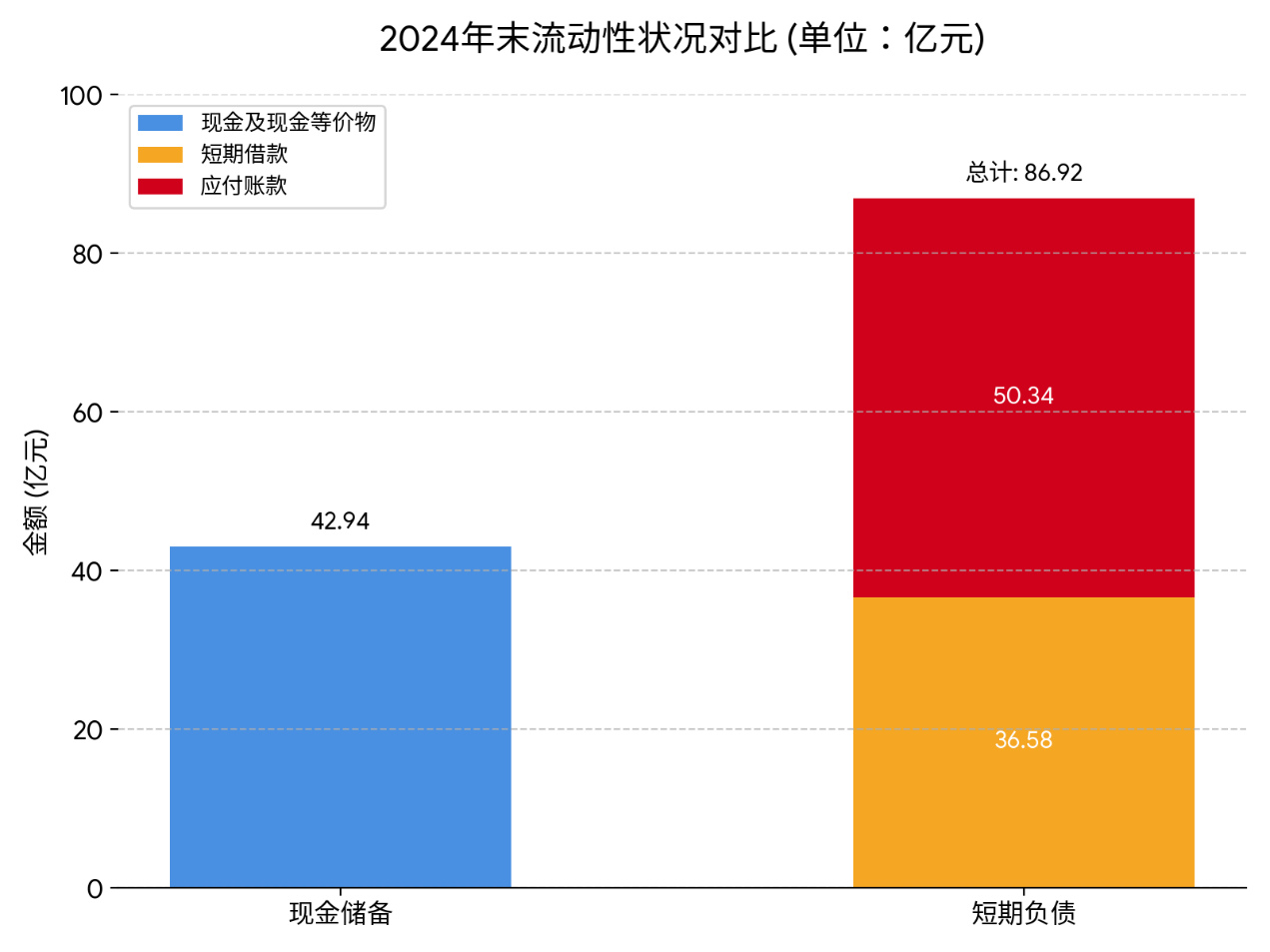

截至2024年末,海辰储能的资产负债率高达73.1%,显示公司运营严重依赖杠杆。其银行借款余额高达99.83亿元,其中一年内需要偿还的短期借款为36.58亿元。而同期,公司账面上的现金及现金等价物仅为42.94亿元。这意味着,在偿还短期债务后,公司可自由支配的现金余额并不充裕,难以应对类似Powin事件这样的重大突发冲击。

更深层次的风险在于其“上游赊购-下游赊销”的商业模式所形成的“资金夹层”。一方面,公司给予下游客户长达半年的账期,导致大量资金沉淀在应收账款上;另一方面,公司对上游供应商的采购也大量依赖赊账。截至2024年末,其一年内需支付的贸易应付款项高达50.34亿元。

这种模式形成了一个危险的资金链条:海辰储能用供应商的钱(应付账款)和银行的钱(贷款),去支持客户的运营(应收账款)。一旦像Powin这样的主要客户回款出现问题,坏账发生,而上游供应商的催款和银行的还贷压力却如期而至,公司将立刻面临来自客户端和供应端的双向挤压,极易触发流动性危机。

残酷的价格战

海辰储能面临的困境,既有其自身激进策略埋下的“内忧”,也有整个行业剧烈变动带来的“外患”。在内外交困的局面下,其战略选择显得尤为关键。

储能行业近年来最显著的特征之一,就是残酷的价格战。随着大量参与者涌入和产能的快速扩张,储能电池价格如同雪崩般下跌。

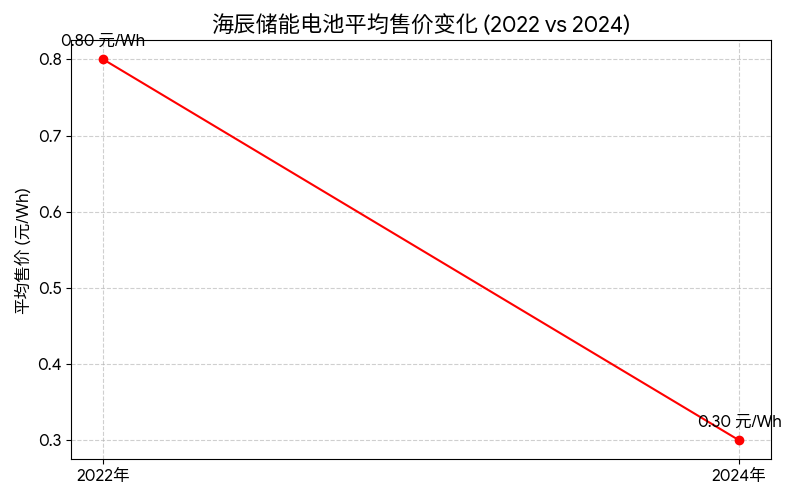

以海辰储能为例,其储能电池产品的平均售价从2022年的0.8元/Wh,一路暴跌至2024年的0.3元/Wh,降幅超过六成。这种断崖式的价格下跌,极大地压缩了所有厂商的利润空间,迫使企业不得不通过规模效应来求生存。

价格战的背后,是行业性的产能过剩隐忧。尽管海辰储能仍在持续扩张产能,计划到2026年总设计产能提升至超过100GWh,但其现有工厂的产能利用率已经亮起了黄灯。

2024年,其厦门和重庆两大生产基地的储能电池产能利用率均出现下滑,分别降至72.1%和73.3%。在国内市场需求无法完全消化现有产能的情况下继续扩产,无疑加剧了未来的经营风险。

内部依赖:客户与供应链集中

除了外部环境的挑战,海辰储能自身的业务结构也存在着明显的脆弱性,即客户与供应链的高度集中。

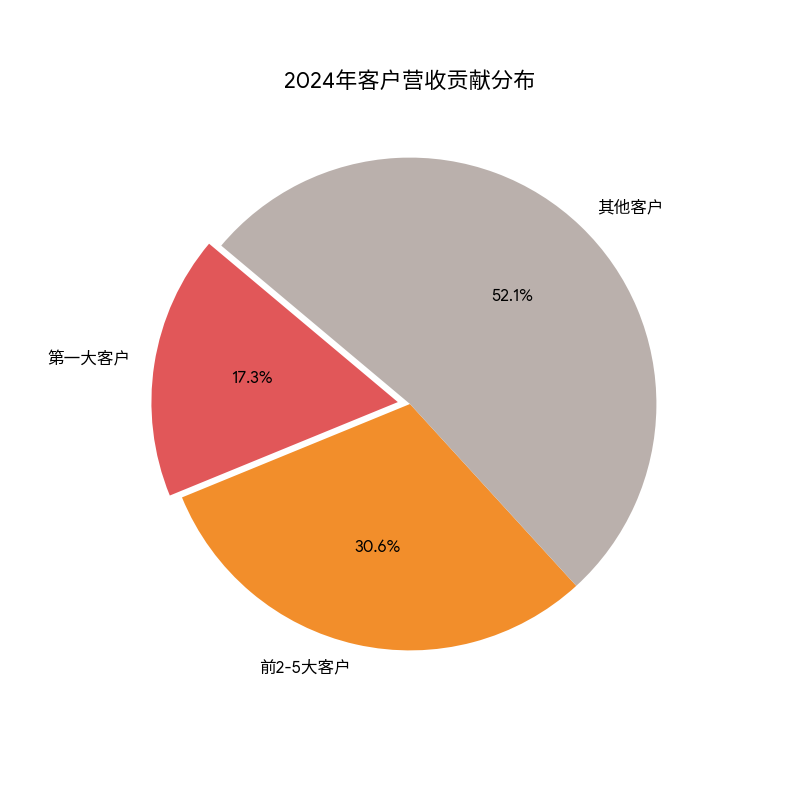

在客户端,2024年,公司前五大客户贡献了总营收的47.9%,而第一大客户(即“客户I”)的占比就高达17.3% 。这种将大量“鸡蛋放在一个篮子里”的模式,使得公司业绩极易受到单一客户经营状况波动的影响,抗风险能力薄弱。

在供应端,类似的集中风险同样存在。2024年,其前五大供应商占总采购额的30.7%,最大单一供应商的占比达到15.8%。在原材料价格波动频繁的背景下,过于依赖少数供应商,可能导致公司在议价能力和供应稳定性方面处于被动地位。

面对国内市场的“内卷”和激烈的价格战,海辰储能将“出海”作为其寻求增长和利润的核心战略。这一战略在2024年取得了显著成效,海外市场收入从2022年几乎可以忽略不计的3.3万元,暴增至2024年的37亿元,占总收入比重飙升至28.6% 。更重要的是,海外业务带来了高达42.3%的毛利率,成为公司盈利的“生命线”。

为了深化出海战略并规避贸易壁垒,海辰储能采取了“本土化布局”的策略。公司已宣布投资近2亿美元,在美国得克萨斯州建设一座年产能10GWh的储能系统工厂,预计于2025年下半年投产 。此举旨在绕开美国的高额关税,更贴近终端客户,提升交付能力和市场响应速度。

然而,这一战略选择本身就是一柄双刃剑。本土化生产在解决关税问题的同时,也带来了全新的风险。首先是成本问题,美国高昂的土地、建厂、人工及合规成本,将极大挑战海辰储能的成本控制能力。

其次是产能消化问题,随着其在美国市场的重要合作伙伴Powin濒临破产,这座即将建成的10GWh工厂未来将由谁来买单,成了一个巨大的未知数。工厂尚未投产,就可能面临订单不足、产能闲置的窘境。此外,管理一个横跨中美的全球化生产和供应链体系,对于一家成立仅五年的年轻公司及其管理团队而言,也是一项前所未有的运营考验 。

曾经被视为雄心勃勃扩张象征的美国工厂,在Powin危机之后,其前景已从一剂“解药”蒙上了可能成为新“风险”的阴影。

Powin的“黑天鹅”事件,已将海辰储能的资本故事,从过去激动人心的“高增长叙事”,拖入了一场对其“风险管控能力”的严峻考验。

对于正在审核其上市申请的香港交易所以及潜在的机构投资者而言,关注的焦点已不可避免地从出货量增速和市场份额,转移到其财务报表的健康度、客户质量的可靠性、现金流的稳健性以及风险抵御能力上。

根据港交所的上市规则,申请人必须披露自财务报告期末后发生的任何“重大不利变动”,重要战略伙伴的破产危机,无疑构成了此类重大变动。海辰储能将如何在招股书中对此进行说明,以及监管机构将如何评估其影响,成为其能否顺利通关的关键。

这场危机,已经将这家储能黑马推到了命运的十字路口。

10秒看完全文要点

10秒看完全文要点

每日热点资讯

每日热点资讯 7.95W

7.95W