10秒看完全文要点

10秒看完全文要点

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

相关推荐

联亚药业IPO一路坎坷:研发费用率持续下降,大客户依赖症明显

来源:港湾商业观察

联亚药业转板IPO,一场“换汤不换药”?

来源:投资者网

7

7

7

联环药业上涨5.05%,报17.9元/股

来源:金融界

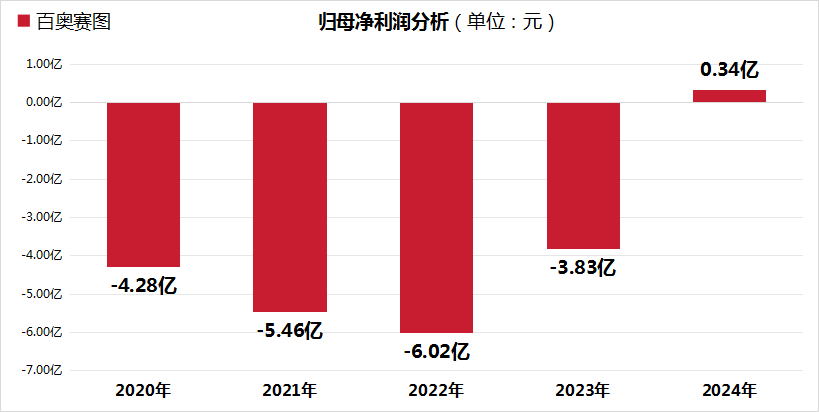

百奥赛图IPO:研发投入缩水、专职研发人员骤降至仅剩5人,专利待审、关联交易等问题受关注

来源:金融界

联环药业上涨6.33%,报17.81元/股

来源:金融界

6.90W

6.90W

联环药业股价下跌3.37% 拟发行5亿元科技创新债券

来源:金融界

1

1

全部评论

没有评论,谈谈您的想法…

谈谈您的想法...

帮我深度解读下该事件

Ingenus作为单一客户对联亚药业的营收贡献持续下降,是否意味着公司正在逐步降低依赖?这种转变是否具备可持续性?