全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

本周策略 | 本周新股

01

国务院办公厅印发《关于在政府采购中实施本国产品标准及相关政策的通知》;

国家发展改革委下达今年第四批690亿元超长期特别国债支持消费品以旧换新资金;

财政部、商务部开展消费新业态新模式新场景试点工作;

国家外汇管理局:9月末我国外汇储备规模为33387亿美元,升幅0.5%;

央行:中国9月末黄金储备报7406万盎司,连续第11个月增持黄金;

A股9月收官!创业板指本月涨超12%,科创50指数本月涨超11%创近4年新高;

2025年9月A股市场月度成交额刷新历史纪录;

特朗普宣布对进口中型和重型卡车征收25%关税;

世贸组织上调2025年全球货物贸易增长预期至2.4%;

OPEC+同意11月原油增产13.7万桶/日;

美联储10月降息25个基点的概率为94.6%;

日本10年期国债收益率升至1.67%,创2008年7月以来最高;

新西兰央行下调基准利率50个基点至2.5% 此前普遍预计下调25个基点;

国家统计局:9月份制造业PMI为49.8%;

高盛将2026年12月金价预估上调至4900美元/盎司;

国内多家品牌金饰价格站上1160元/克;

波音777X客机据称将推迟至2027年交付,或将导致数十亿美元损失;

多国芯片巨头上调产品报价,摩根士丹利:存储芯片行业将迎超级周期;

OpenAI以创纪录的5,000亿美元估值完成股票交易;

苹果搁置头显升级计划,优先开发可媲美Meta的智能眼镜;

时隔4年再次出手减持,豪威集团控股股东虞仁荣拟减持不超过2400万股;

英特尔正在就将AMD纳入代工客户进行初步谈判;

微软将人工智能服务融入Office,以挑战ChatGPT。

02

本周策略 ✨

核心问题

“开门红”可期!聚焦三大主线

国庆长假期间,全球风险资产整体表现不俗,市场对A股节后“补涨接力”的期待也显著提升。

综合海内外多重因素来看,A股国庆后实现“开门红”的可能性较大。

国内方面,当前经济弱复苏的路径已较为清晰。9月制造业PMI较8月有所回升,居民消费领域的关键指标在假期期间也有积极表现,为 A股后续走势提供了坚实的基本面支撑。

政策层面,即将召开的重要会议有望围绕未来一段时期的发展规划进一步明确政策方向,聚焦新质生产力、人工智能应用等关键领域,政策密度与力度值得期待,为相关板块带来长期投资机遇。

海外方面,长假期间,美联储宽松预期持续升温,有望降低A股市场面临的外部资金压力,同时也为A股与全球资本市场的联动向好创造了条件。

策略

配置上,当前可沿三大方向布局:一是有色金属板块,贵金属、铜受益于全球宽松预期,相关板块或有主题机会;二是大金融,券商、保险及金融科技板块将直接受益于市场活跃度提升与政策利好;三是科技主线,聚焦AI全产业链,AI算力及应用端具备技术突破红利,半导体制造、存储板块则受益于国产替代加速。

03

上周明星股回顾✨

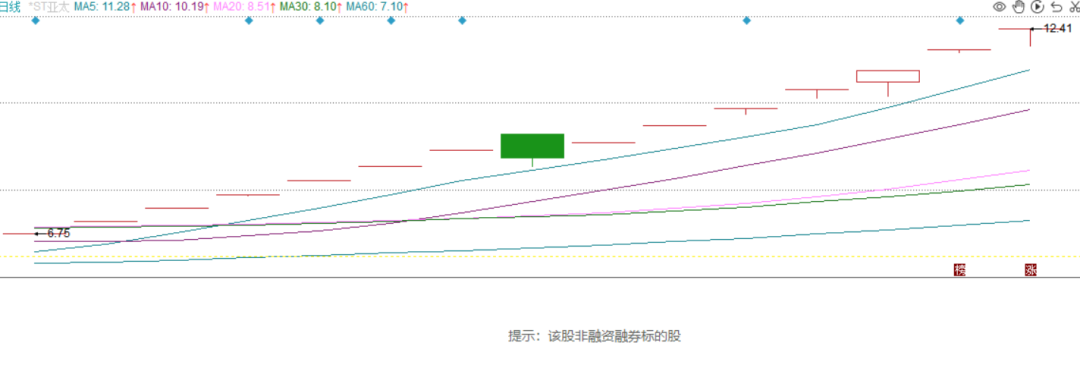

西部大开发:*ST亚太

主营业务是精细化工产品中的农药中间体、医药中间体的研发、生产和销售。

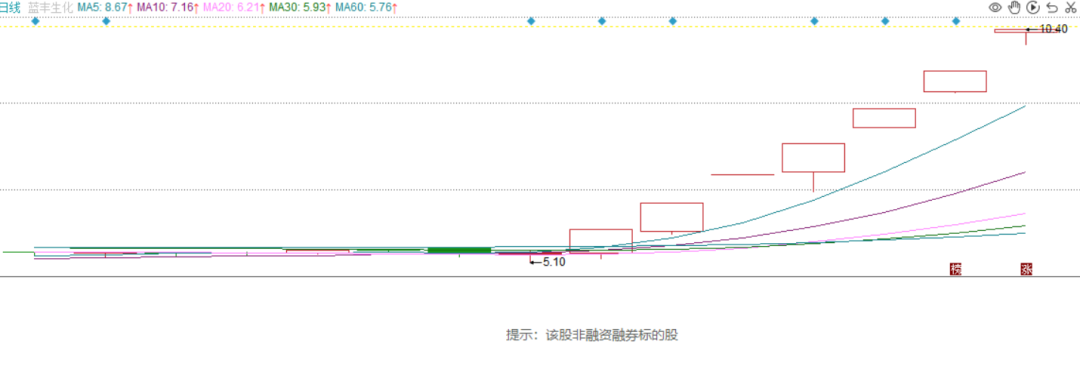

TOPCON电池:蓝丰生化

主营业务是农药原药及剂型、光伏电池及组件的研发、生产和销售业务。

注:以上选股依据上周连续涨停天数最多个股

04

本周新股✨

本周暂无新股申购