全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

报告要点

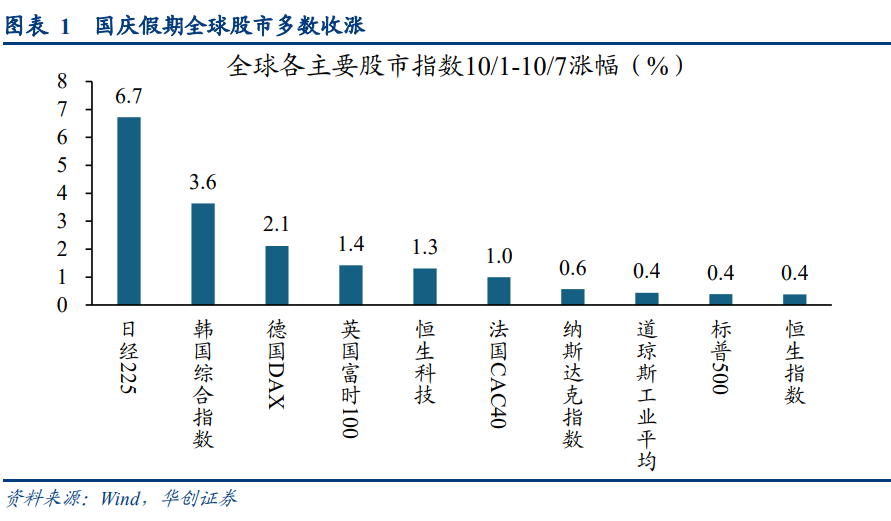

1、股市:受益于美联储降息预期,全球主要股指多数收涨。

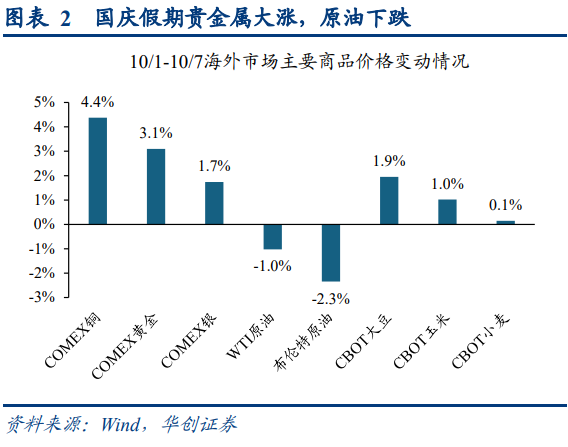

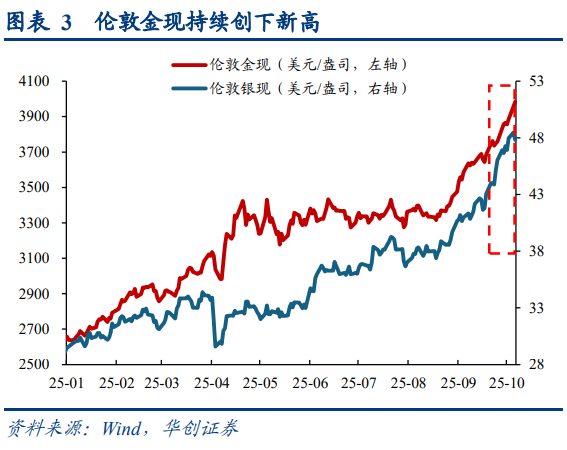

2、商品:金属上涨,原油下跌,伦敦金现站上4000美元/盎司。

3、比特币10月1-7日累计上涨6.55%,10月5日一度升至125689美元,突破8月新高。

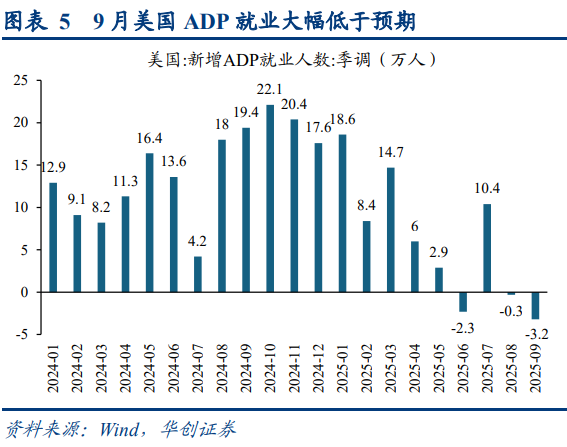

4、美国联邦政府宣布停摆,根据Polymarket,本次关门拖到10月15日及之后结束的概率为70%。影响上主要是对美联储降息的扰动,9月美国ADP就业大幅低于预期,市场对年内美联储进一步降息两次的预期增强。

5、日本10/4自民党总裁选举结果出炉,高市早苗当选党魁,预计出任日本首相。其大规模财政刺激和宽松货币政策主张刺激资本市场,日股大涨、日元走弱,长端利率上行。

6、新一轮加沙停火谈判举行,巴以仍有重要分歧需弥合。

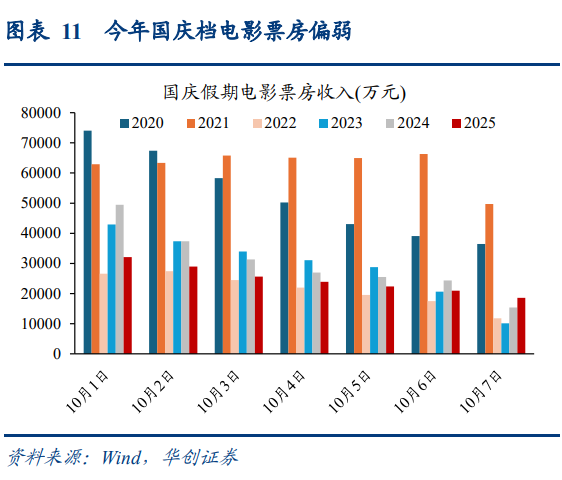

7、旅游出行:跨区域人员流动再创新高。市内出行:一线城市地铁客运量低于过去两年。电影市场:国庆档偏弱。

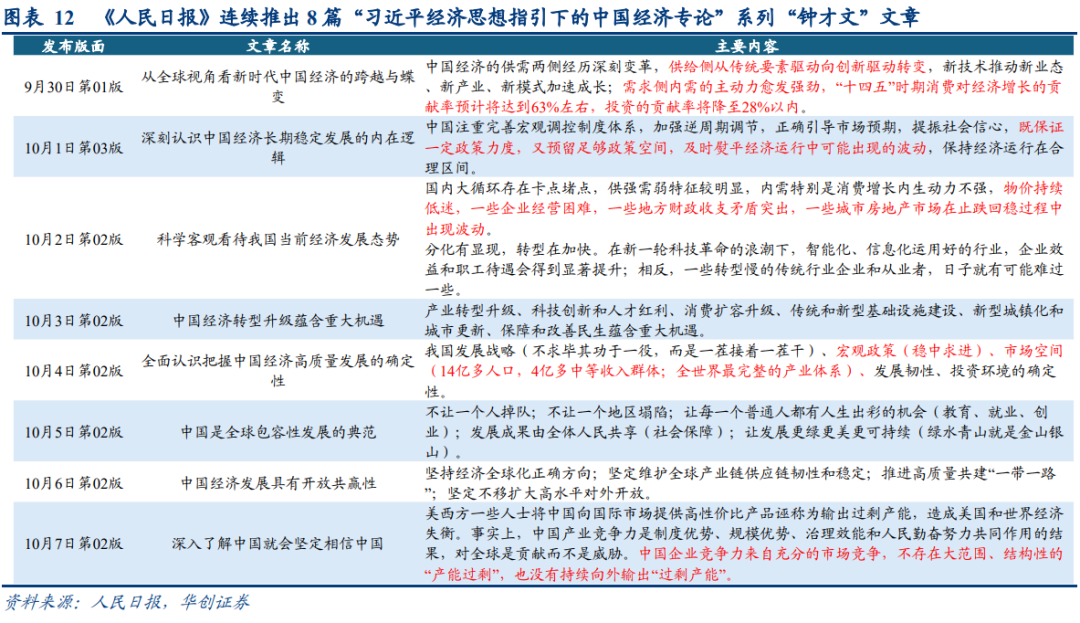

8、人民日报8篇“钟才文”文章,系统全面回顾“十四五”经济发展,客观面对经济挑战,坚定经济发展信心。

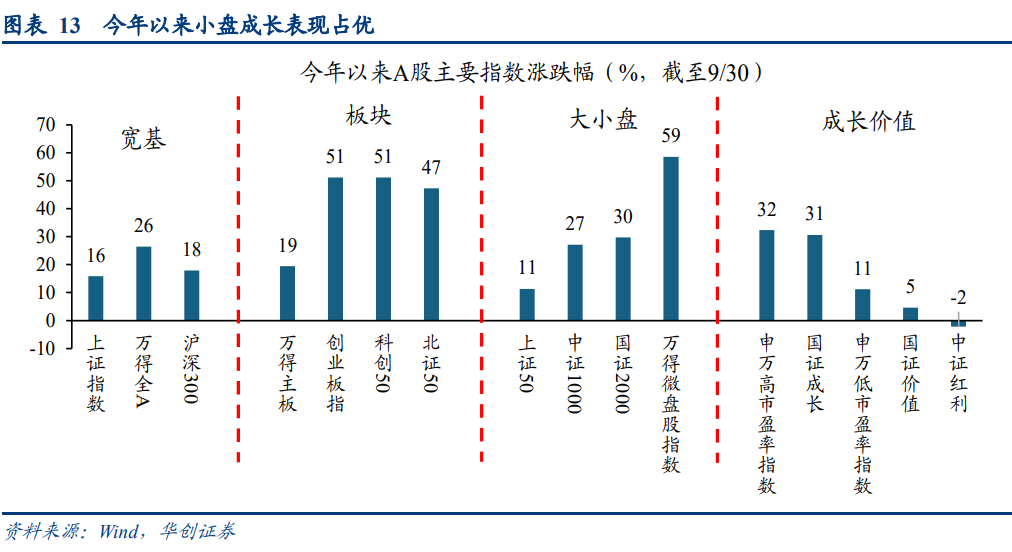

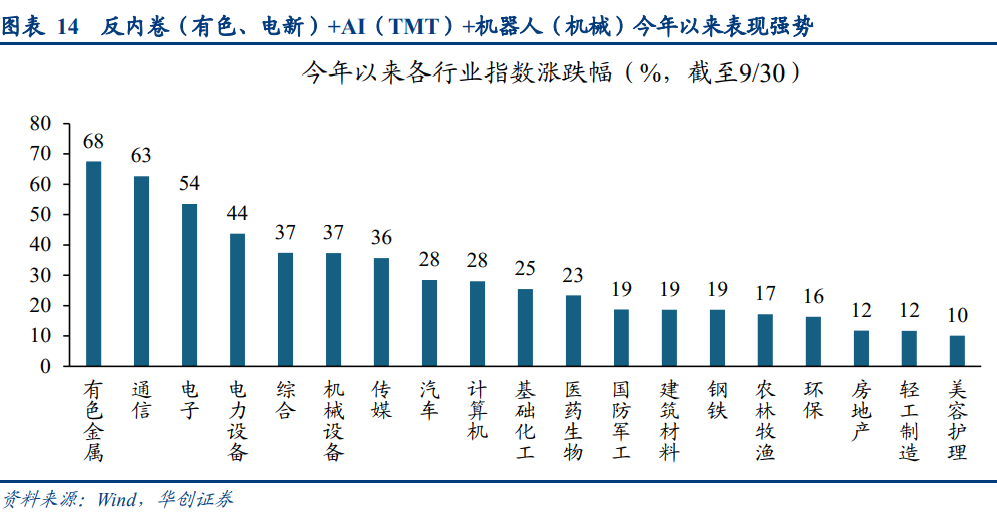

9、今年以来上证指数累计涨幅16%,万得全A涨26%,双创和北证跑赢主板,小盘成长占优。行业三大主线:反内卷(有色、电新)+AI(TMT)+机器人(机械)。公募基金超额收益显著。

10、7月以来减持规模放大,主要集中在TMT、机械、电力设备等行业。

报告正文

一、全球大类资产:权益普涨,黄金新高

1、股市:受益于美联储降息预期,全球主要股指多数收涨。美国政府停摆导致官方非农延迟,私营数据的重要性上升,9月ADP超预期疲软,市场预期年内两次降息,全球主要股市多数上涨。10月1-7日,标普500、道指和纳指分别上涨0.4%、0.4%和0.6%;此外,英国富时100、德国DAX和法国CAC40指数分别上涨1.4%、2.1%和1.0%。亚洲市场表现更强,日经225指数涨6.7%,韩国综合指数3.6%,恒生指数、恒生科技分别涨0.4%、1.3%。

2、商品:金属上涨,原油下跌,伦敦金现站上4000美元/盎司。美国政府停摆,就业数据疲弱,美联储降息预期增强,共同支撑贵金属价格,黄金持续创新高。10月1-7日,COMEX黄金上涨3.1%,伦敦金现于10月8日突破4000美元/盎司;COMEX银上涨1.7%;此外,受到全球第二大铜矿Grasberg遭遇矿难停产的影响,铜价近一周大涨4.4%。WTI原油、布伦特原油价格分别下跌-1.0%、-2.3%,主因OPEC+将考虑在未来三个月加大增产力度,继续夺回市场份额。

3、比特币再创新高。受美国政府停摆以及日本等政坛变动背景下更广泛的风险资产上涨提振,比特币在国庆假期期间再度上涨,10月1-7日CME比特币期货累计上涨6.55%,其中10月5日一度升至125689美元,突破8月14日创下的前纪录。随着比特币持续攀升,加密货币市场热度升温,Solana(SOL)和以太坊(ETH)等链上的迷因币和小币种也出现集体上涨。但最近两日比特币出现回调,参考前期经验,比特币在8月14日创出124545美元的历史新高后,陷入了长达一个半月的调整,9月3日下探至107211美元。

二、海外时政:关注美国政府停摆、高市早苗将出任日本首相

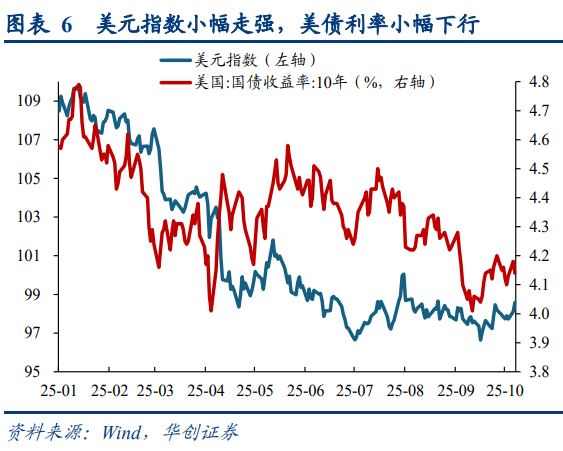

4、美国联邦政府宣布停摆。当地时间10月1日凌晨0时,由于美国参议院投票否决共和党的临时拨款法案,美国联邦政府再“停摆”,为1976年以来的第21次联邦政府资金中断,历史上前20次的资金中断,平均持续时长8.05天。根据Polymarket,本次关门拖到10月15日及之后结束的概率为70%。影响上看,主要是对美联储降息的扰动。政府“停摆”期间,劳工统计局停止数据报告发布,使得私营数据的重要性明显上升,9月美国ADP就业大幅低于预期,9月就业人数减少3.2万人,为2023年3月来最大降幅,低于市场预期的+5万人。数据发布后,市场对年内美联储进一步降息两次的预期增强,根据CME数据,当前市场预期10月降息25个基点的概率高达94.6%,到12月累计降息50个基点的概率高达84.9%。

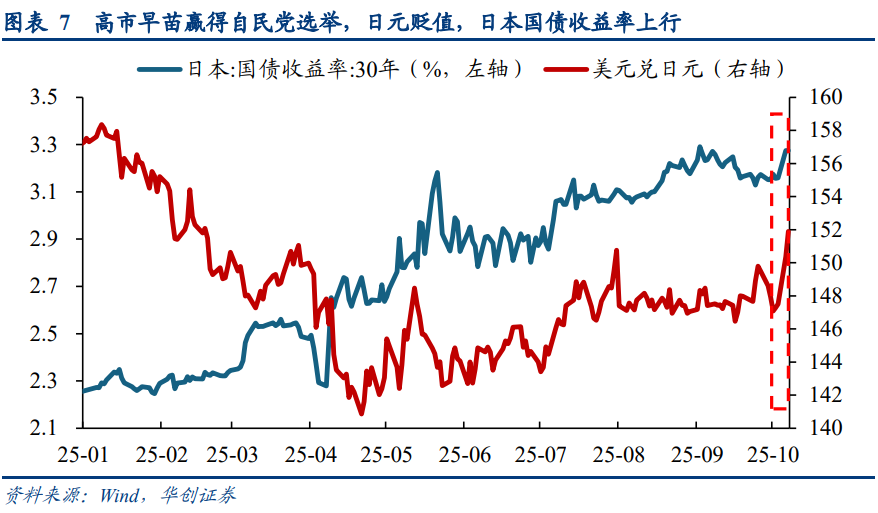

5、日本10/4自民党总裁选举结果出炉,高市早苗当选党魁,预计出任日本史上首位女首相。高市早苗胜选自民党总裁并将出任日本首相,其大规模财政刺激和宽松货币政策主张刺激资本市场,日股大涨、日元走弱,10/3-10/7日经225指数累计上涨6.7%,而美元兑日元从147升至152。此外,财政扩张预期也加剧了市场对日本债务风险担忧,进一步推升长端利率,日本30年国债收益率从3.16%升至3.28%。

6、新一轮加沙停火谈判举行,巴以仍有重要分歧需弥合。在特朗普“20点计划”下,以色列和巴勒斯坦伊斯兰抵抗运动(哈马斯)代表团10月6日开始在埃及红海海滨城市沙姆沙伊赫举行间接会谈。双方将就释放被扣押人员、以军撤离加沙时间表、人道主义援助的准入、加沙未来治理与安全以及哈马斯解除武装等问题展开谈判。当地时间10月7日,哈马斯代表团在与以色列方面结束间接谈判后表示,此次会谈取得了积极进展,但以军对加沙地带不时发动的轰炸对哈马斯释放以方被扣押人员“构成了挑战”。

三、国内经济:旅游出行火热,市内出行&电影市场偏弱

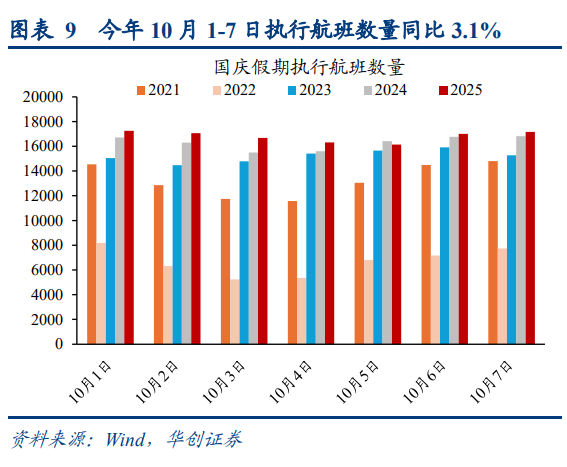

7、旅游出行:跨区域人员流动再创新高。今年国庆节假期恰逢中秋节,假期长达八天,群众出行意愿较强,根据交通部统计,10月1-7日全国跨区域人员流动量累计21.4亿人次,较去年同期增长6.9%,再创历史新高,旅游出行的假期经济模式依旧火热。从航班执行数量来看,10月1-7日累计执行航班数量(国内+港澳台+国际)11.8万架,日均1.68万架,为过去5年新高,同比去年增长3.1%。从景区数据统计来看,国庆假期前6天,宋城演艺基础场次累计共452场,同比增长11.88%;假期前3天长白山景区累计接待游客99830人次,同比增长22.16%,创下历史同期游客量新高。从地方统计来看,国庆假期前6天,湖北省A级旅游景区共接待游客1514.68万人次,同比增长12.98%;10月5日广东全省4A级及以上景区接待游客254.0万人次,同比增长2.5%。

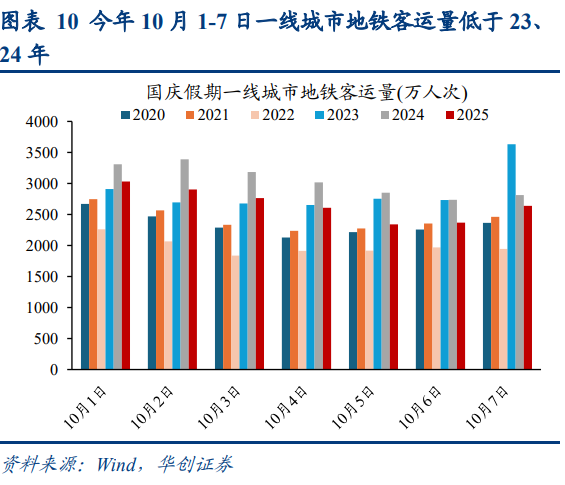

市内出行:一线城市地铁客运量低于过去两年。今年10月1-7日一线城市(北京、上海、广州、深圳)地铁客运量日均2665万人次,较24年3043万人、23年2865万人均偏低。

电影市场:国庆档偏弱,票房数据弱于过去两年。今年10月1-7日全国电影票房收入累计17.3亿元,2020年以来仅高于2022年的14.9亿元,显著低于24年21亿元、23年20.5亿元。

8、人民日报8篇“钟才文”文章,系统全面回顾“十四五”经济发展,客观面对经济挑战,坚定经济发展信心。9月30日起,《人民日报》连续推出8篇“习近平经济思想指引下的中国经济专论”系列“钟才文”文章,围绕“经济形势怎么看、经济工作怎么干”,深入系统阐述中国经济长期稳定发展的内在逻辑,以及中国发展之于世界的机遇性和确定性。对于“十四五”以来经济发展的变革,文章指出中国经济的供需两侧均经历深刻变革,供给侧从传统要素驱动向创新驱动转变,需求侧内需的主动力愈发强劲,“十四五”时期消费对经济增长的贡献率预计将达到63%左右,投资的贡献率将降至28%以内。对于当前经济面临的挑战,文章科学客观地指出,国内大循环存在卡点堵点,供强需弱特征较明显,内需特别是消费增长内生动力不强,物价持续低迷,一些企业经营困难,一些地方财政收支矛盾突出,一些城市房地产市场在止跌回稳过程中出现波动。对于经济发展的信心和确定性,文章明确我国发展战略的确定性,强调不求毕其功于一役,而是一茬接着一茬干,芝麻开花节节高。宏观政策坚持稳中求进,在保持财政、货币等宏观政策连续性稳定性基础上,根据形势变化适时、适度调整政策力度和方向。对于经济转型的重大机遇,文章明确指出6大方向,包括:(1)产业转型升级,一方面涵盖冶金、化工、机械、轻工、纺织等传统产业高端化、智能化、绿色化升级。另一方面人工智能、机器人、生物医药等新产业新动能加快培育;(2)科技创新和人才红利;(3)消费扩容升级,包括商品消费持续扩容提质,以及服务消费成为新引擎,其中服务消费与发达国家相比仍有较大提升空间;(4)传统和新型基础设施建设,包括中西部地区铁路、公路,城际铁路和跨江、跨海桥梁等区域间通道建设。以及算力网络、移动通信、智慧城市等新型基础设施领域;(5)新型城镇化和城市更新,包括城中村、老旧小区等进行改造提升,加强防洪排涝抗灾基础设施、城市地下管网和综合管廊等建设;(6)保障和改善民生,包括育幼、教育、养老、医疗等。

四、国内股市回顾:小盘成长占优,7月以来TMT、机械、电新减持增多

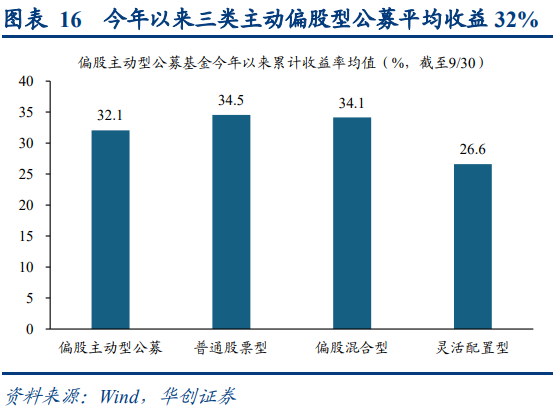

9、今年以来小盘成长占优,AI、机器人、反内卷等主题催化TMT、机械、电新、有色涨幅居前。今年以来A股表现强势,虽受外围扰动出现短暂波动,但在政策发力和国家队维稳下重回上行通道,上证指数在8月站上3800点,创下近10年新高。从宽基指数来看,截至9月30日,今年以来上证指数累计涨幅16%,万得全A涨26%,沪深300涨18%。从板块来看,双创和北证显著跑赢主板,其中创业板指、科创50、北证50分别涨51%、51%、47%,均显著高于万得主板19%。从风格来看,小盘成长显著占优,其中小盘代表国证2000、微盘股指数分别涨30%、59%,显著跑赢上证50的11%;成长风格代表申万高市盈率指数、国证成长分别涨32%、31%,显著跑赢申万低市盈率指数11%、国证价值5%、中证红利-2%。从行业来看,今年三大主线轮番演绎:(1)国内AI技术突破叠加海外大厂资本支出扩张,带动TMT板块表现强势,其中通信涨63%、电子54%、传媒36%、计算机28%涨幅居前;(2)机器人主题持续发酵,机械设备行业累计上涨37%;(3)反内卷政策加速发力,有色金属上涨68%,电力设备44%表现强势。市场强势放大赚钱效应,今年以来公募基金超额收益显著。中证偏股基金指数累计上涨32%,较上证指数超额收益16.4pct。从三大类主动偏股型公募基金来看(普通股票、偏股混合、灵活配置),8390只基金产品收益率均值32.1%,其中6285只跑赢上证指数,占比75%。

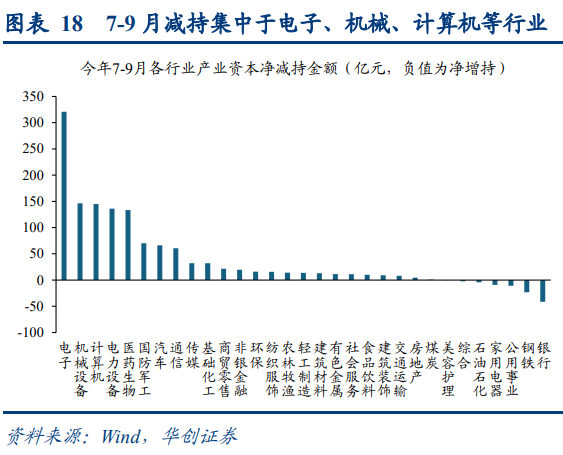

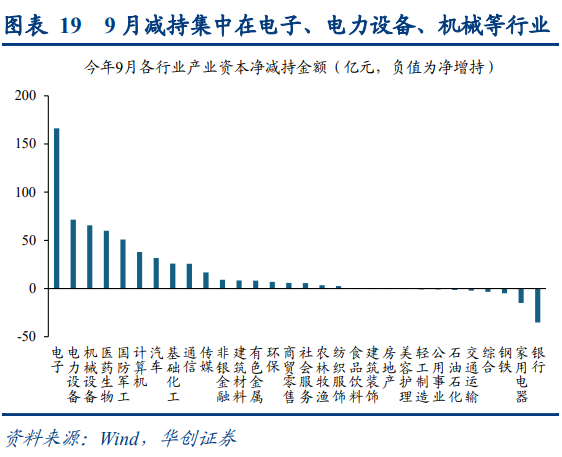

10、7月以来减持规模放大,主要集中在TMT、机械、电力设备等行业。按公告日期统计,今年7-9月A股重要股东减持规模分别332、350、539亿元,较今年1-6月平均137亿元的规模显著放大。从行业来看,7-9月减持主要集中在TMT+制造业,其中电子321亿元(华勤技术36亿元、龙芯中科14亿元)、机械设备146亿元(怡合达12亿元、恒立液压10亿元)、计算机145亿元(德赛西威18亿元)、电力设备136亿元(金风科技19亿元)、医药生物133亿元(艾力斯15亿元、迈瑞医疗11亿元)。9月减持规模进一步放大,单月减持539亿元,减持前5行业分别电子166亿元、电力设备71亿元、机械设备66亿元、医药生物60亿元、国防军工51亿元。

风险提示:

1、宏观经济复苏不及预期;

2、关税政策超预期,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。