全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

事项

3月14日,《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》(下称“预算报告”)全文公开。

3月22日,财政部部长蓝佛安出席中国发展高层论坛2026年年会并发表题为《发挥积极财政政策作用 推动“十五五”中国经济高质量发展》的演讲。

核心观点

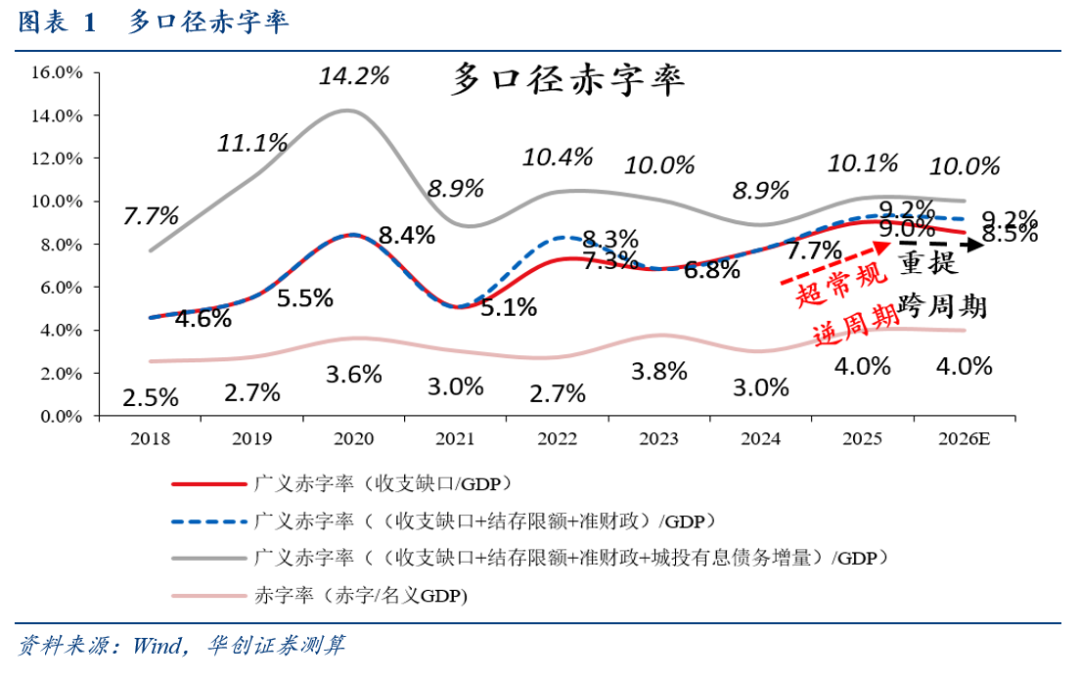

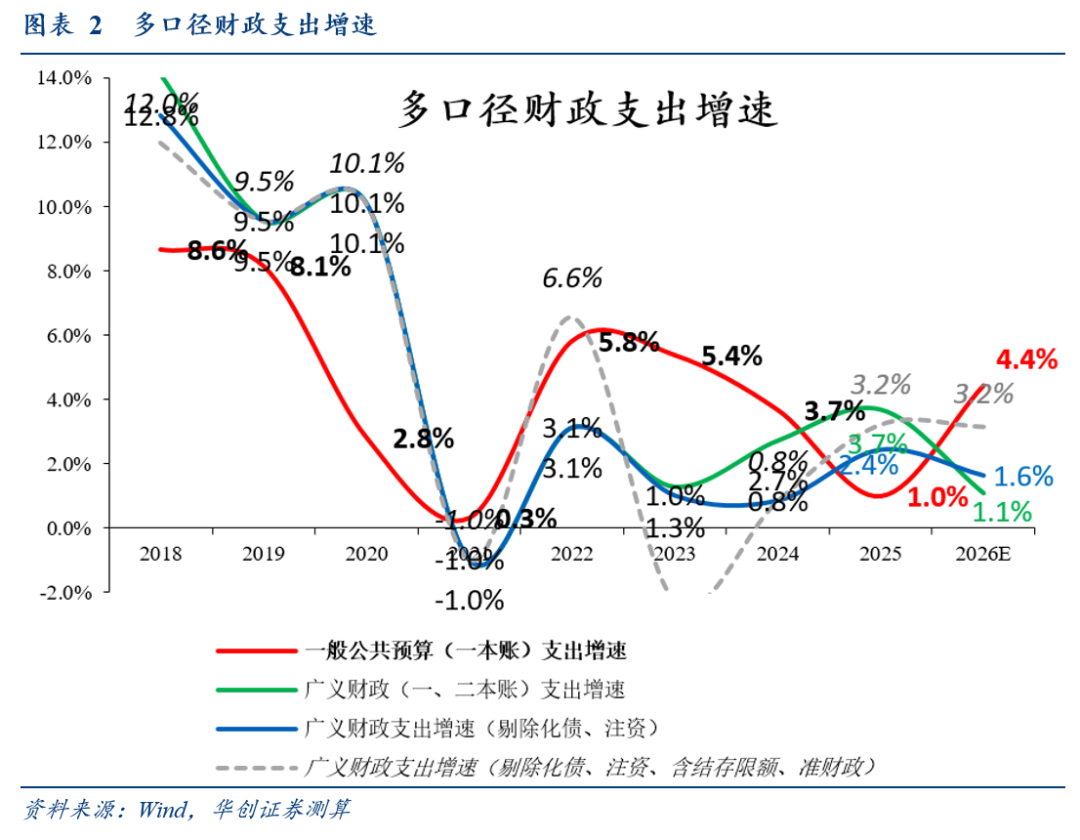

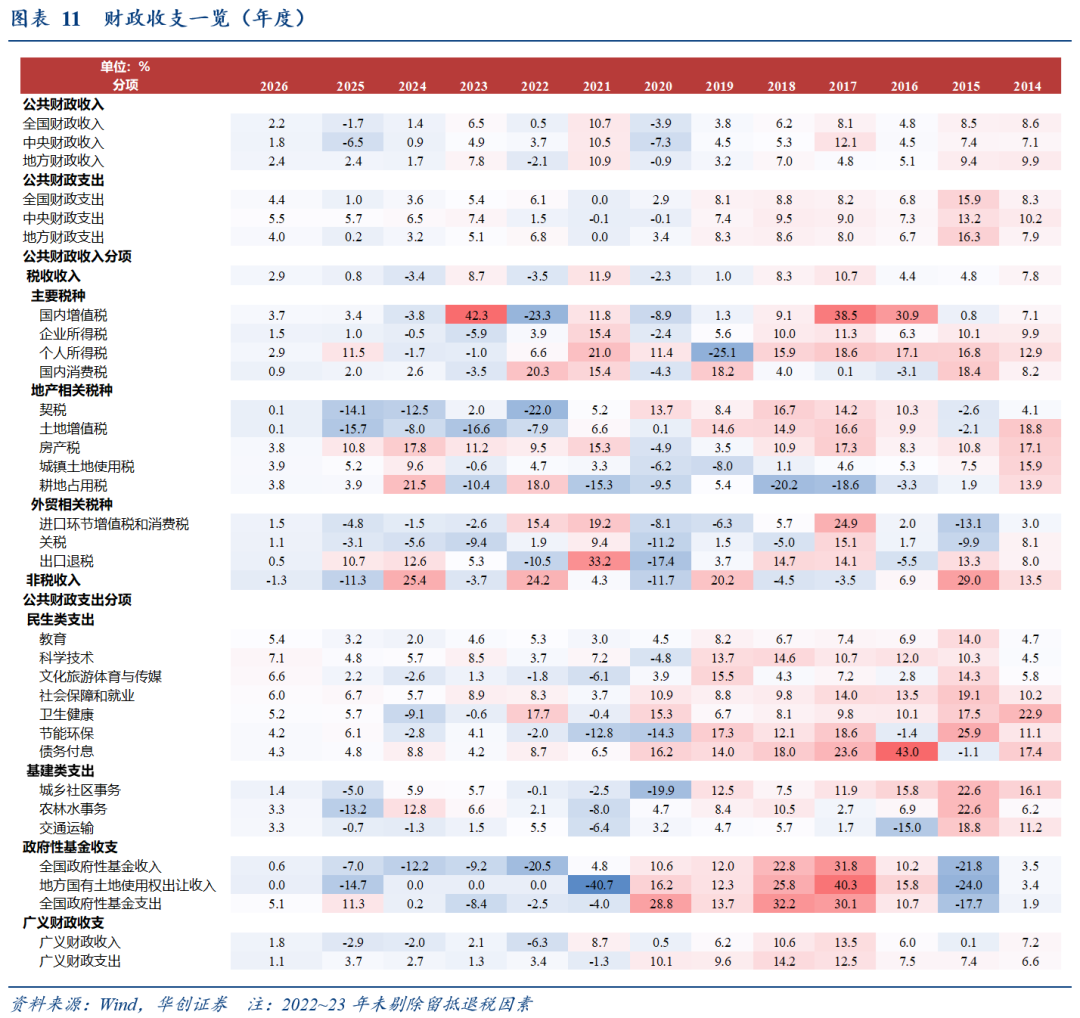

根据预算安排,今年财政总量增幅有限(两本账广义赤字率8.5%,去年9%;广义财政支出增速1.1%,去年3.7%),我们从三个角度挖掘增量信息:

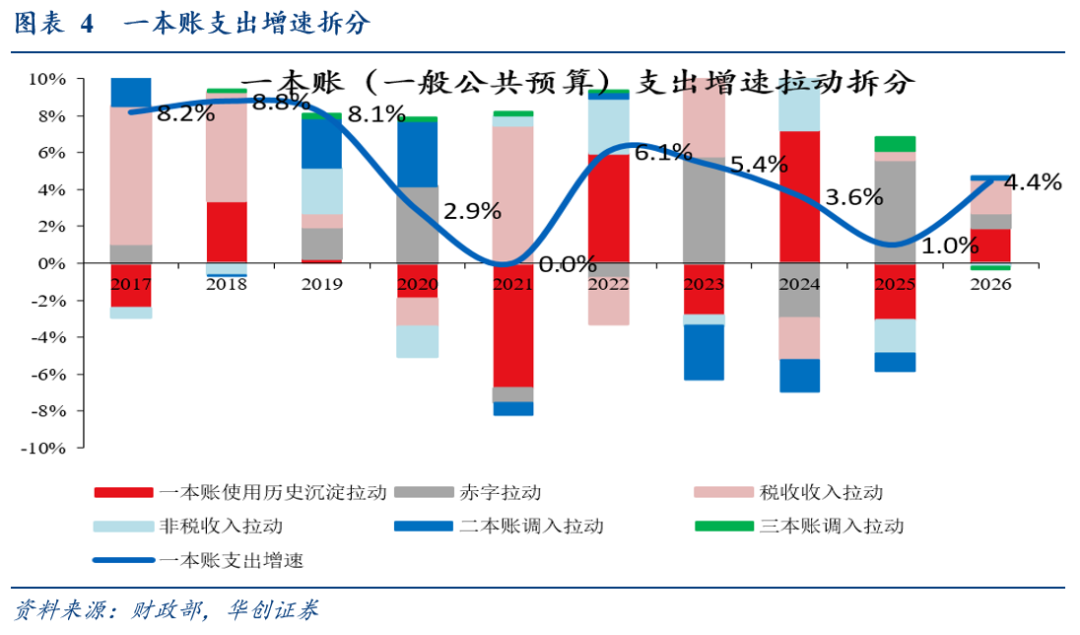

1、预算平衡:主要靠使用沉淀资金和税收增长(一本账支出增长4.4%,两项拉动3.7%),政策思路转向跨周期调节;

2、领域倾斜(财政资金同比增量明显且边际增量为正):投资于人、科技、服务消费和民间投资;基建资金充裕度创2022年来新高(项目地方承压待观察);

3、改革焦点:提高国有资本收益收取比例(提高“进小账”比例)、消费税(调整优化征税范围、税率)、个税(综合所得尚未纳入财产性所得和资本所得)。

主要观点

一、预算平衡:主要靠使用沉淀资金和税收增长,政策思路转向跨周期调节

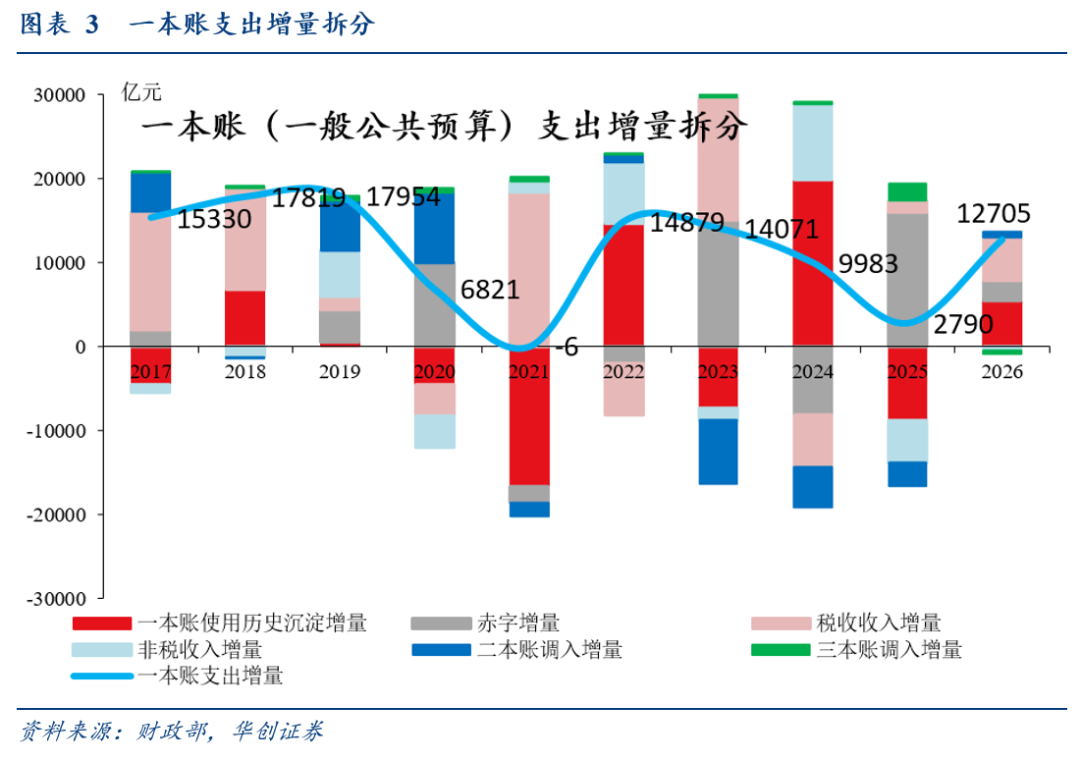

虽然今年广义财政支出增量有限,但一本账(一般公共预算)支出增速不低(增长4.4%,去年为1%)、边际增量达到1万亿(注:边际增量=今年同比增量-去年同比增量,今年同比增量1.27万亿,去年同比增量0.27万亿)。

收支平衡是如何完成的?主要靠使用沉淀资金和税收增长(而非债务),反映政策思路转向跨周期调节(1.27万亿一本账支出增量中,超过1万亿来自使用历史沉淀资金和税收收入;4.4%一本账支出增速中,使用历史沉淀资金拉动1.9%、税收收入拉动1.8%)。

二、领域倾斜:投资于人、科技、服务消费和民间投资

(一)明确财政资金的口径

除了预算内的两本账支出,也包括预算外的准财政——今年的政府工作报告提到,“发行新型政策性金融工具8000亿元”。

(二)观察财政资金的倾斜

三大领域,财政资金加速倾斜(同比增量明显且边际增量为正)——投资于人、科技、服务消费和民间投资。分三步观察:

首先,观察财政资金倾斜的领域:根据同比增量,判断倾斜的绝对力度(是否明显比去年花的多);

其次,观察倾斜力度的变化趋势:根据边际增量,判断倾斜的力度是加大(边际增量为正)还是减小;

最后,观察变化趋势的加速度:根据边际增量同比,判断加速倾斜的势头是在增强(边际增量同比为正)还是减弱。

(三)财政资金倾斜之1:投资于人

加速倾斜(同比增量6369亿,边际增量1484亿),但加速倾斜势头有所减弱(边际增量同比-2433亿)(测算详见正文)。

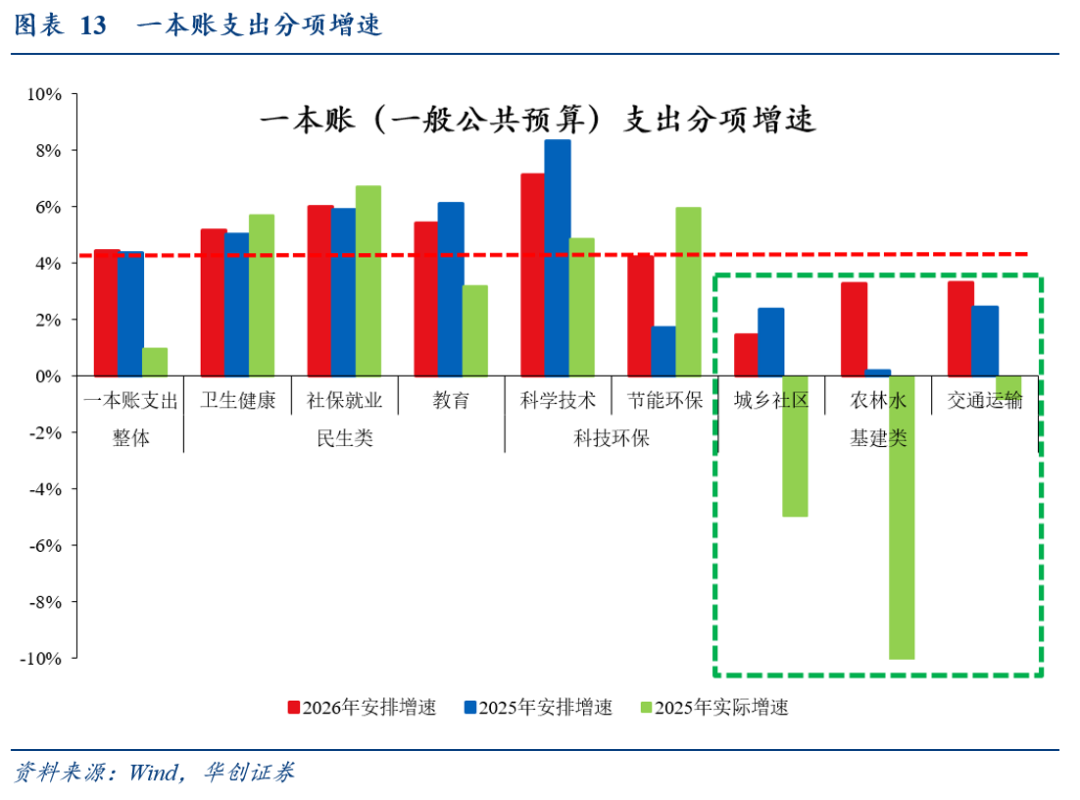

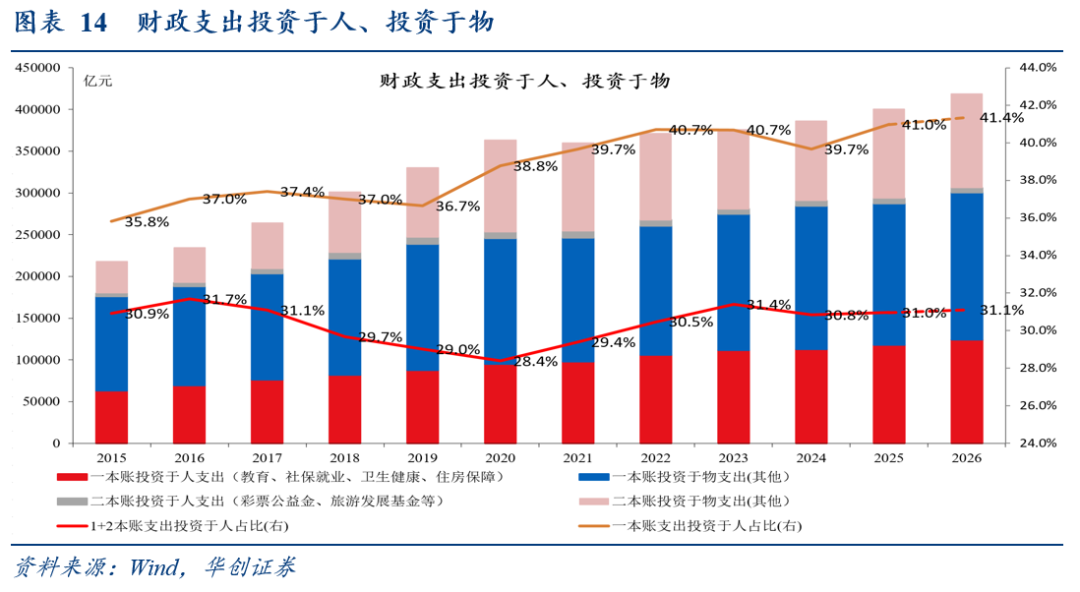

一本账当中,4项典型的投资于人支出(教育、社会保障和就业、卫生健康、住房保障支出)增长5.4%,高于一本账支出整体(4.4%)和去年4项支出实际增速(4.3%);测算今年一本账支出投资于人比重达41.4%(10年新高),两本账支出投资于人比重达31.1%(2023年来新高)。

虽然今年加速倾斜势头减弱,但投资于人是长期确定性趋势:未来五年,将合理提高公共服务支出占财政支出比重,提高民生类政府投资比重;提高基本公共服务均等化和可及性、推动人力资本积累(详见正文)。

(四)财政资金倾斜之2:科技

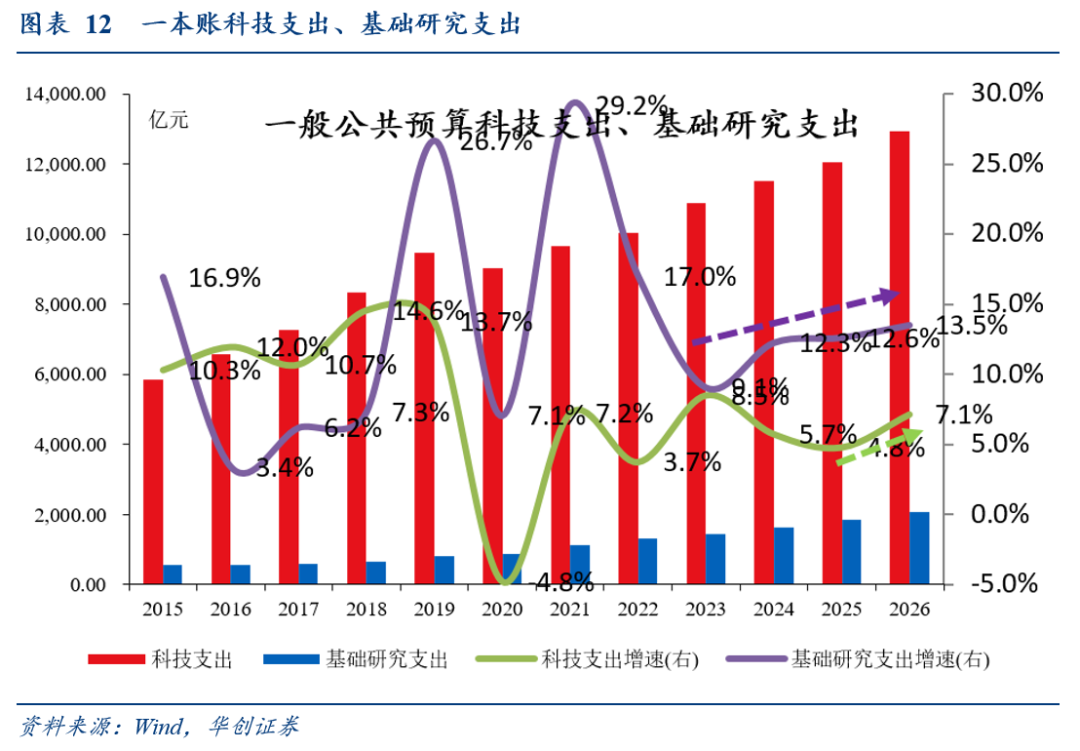

加速倾斜(同比增量4062亿,边际增量3100亿),且加速倾斜势头在增强(边际增量同比2783亿)(测算详见正文)。

预算内,一本账科技支出同比增长862亿,增速7.1%(2025年同比增长551亿,增速4.8%);

预算外,新型政策性金融工具投向数字经济、人工智能比重约40%。

(五)财政资金倾斜之3:服务消费和民间投资

加速倾斜(同比增量2778亿,边际增量2491亿),且加速倾斜的势头在增强(边际增量同比2204亿)(测算详见正文)。

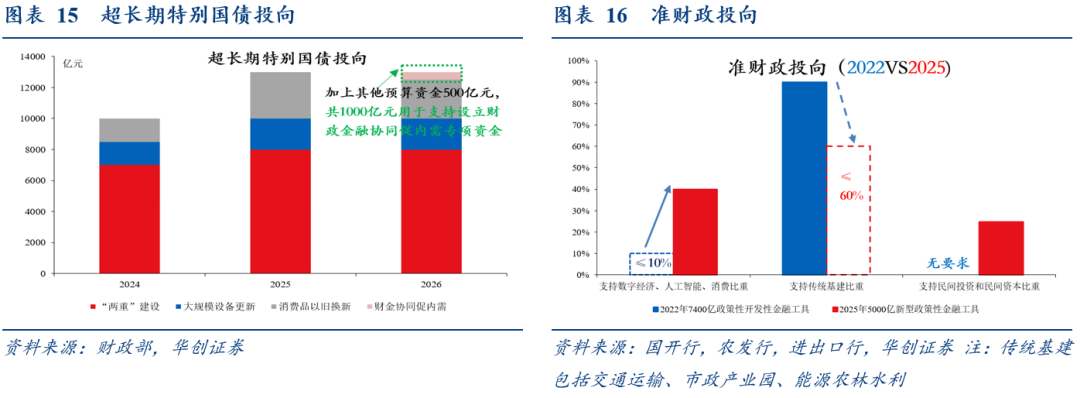

预算内,今年安排超长期特别国债2500亿支持消费品以旧换新(去年3000亿),设立1000亿财政金融协同促内需专项资金(特别国债500亿+其他预算资金500亿),投向6项领域,其中4项用于民间投资,2项用于居民消费(服务业经营主体贷款贴息政策支持服务消费);

预算外,新型政策性金融工具支持民间投资和民间资本比重约25%。

(六)补充视角:财政视角看基建

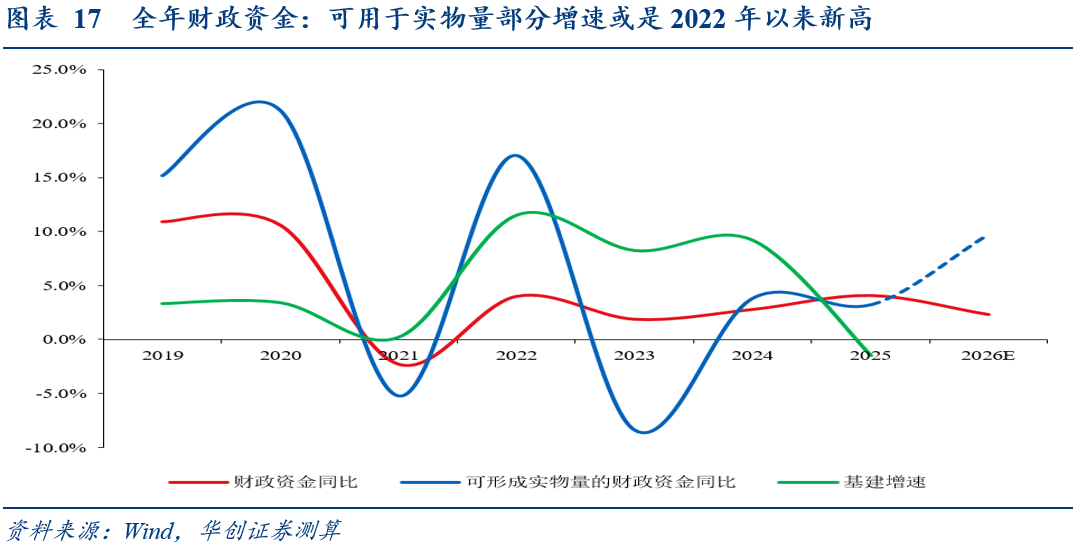

尽管今年新增政府债基本持平去年、卖地收入承压,但在去年四季度两个5000亿增量政策的结转和今年8000亿新型政策性金融工具发行的补充下,测算今年全年可形成实物量的财政资金增长9.7%,创2022年以来新高(项目端地方承压待观察,详见《财政视角看基建高增》)。

具体更多聚焦新质生产力、新型城镇化及“十五五”重大工程项目(详见正文)。

三、改革焦点:三大新增表述

关注预算报告在“深化财税体制改革”一段的三大新增表述:

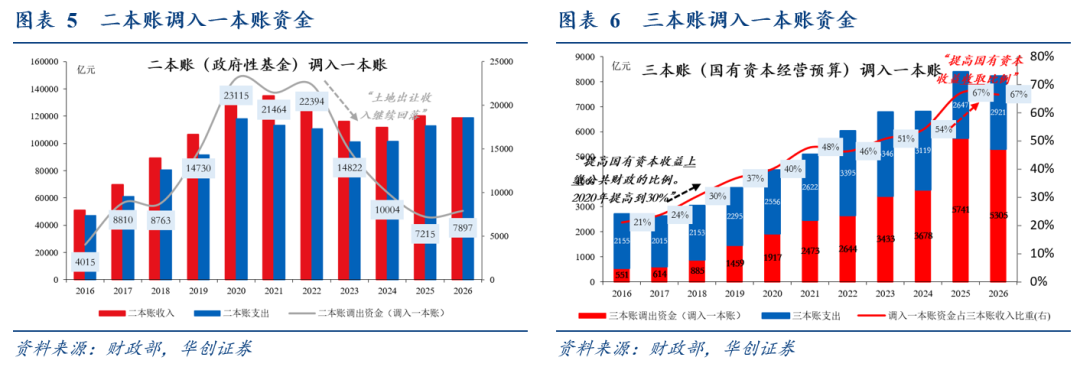

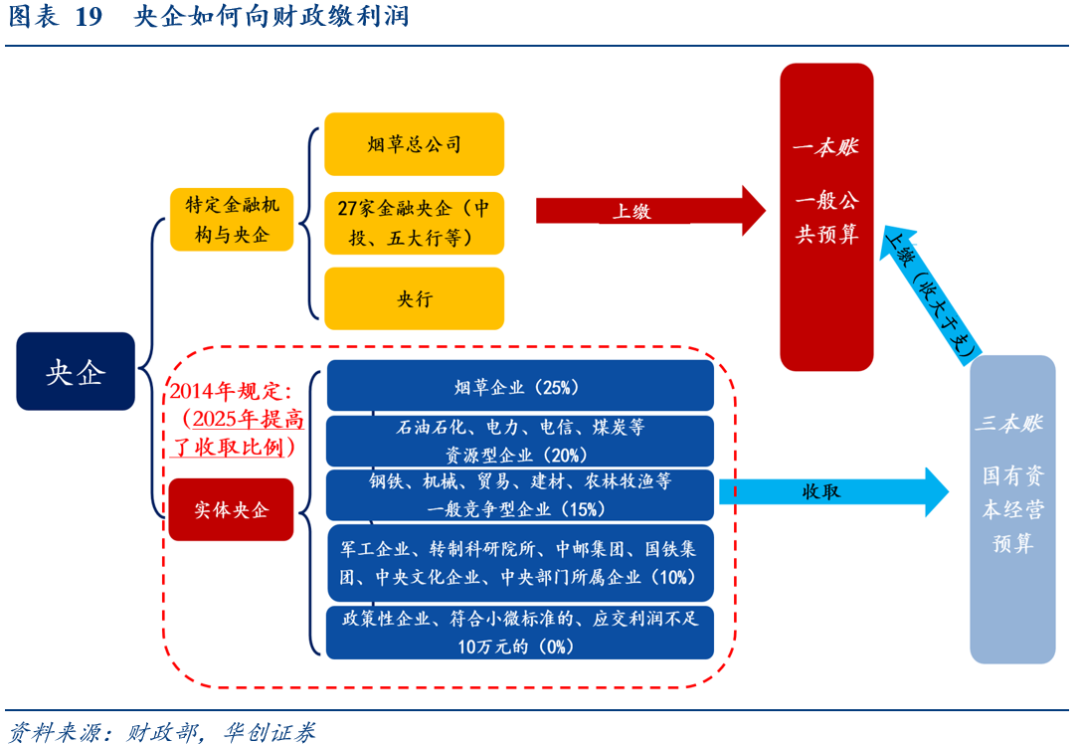

(一)提高国有资本收益收取比例(去年预算报告未提及)

现行国企利润上缴分为两条线,以央企为例:一是特定金融机构与央企(烟草总公司、中投、五大行、央行等),利润直接缴入一本账(一般公共预算);二是实体央企,先进“小账”(收取收益进三本账),再进“大账”(调入一本账);

对于实体央企,2020年前,要求提高“小账进大账”的比例:十八届三中全会《决定》:“提高国有资本收益上缴公共财政的比例。2020年提高到30%”;

去年,大幅提高“进小账”比例,三本账收入、调入一本账规模、比重均创历史新高:三本账收入8547亿、同比增长1755亿,调入一本账5741亿、同比增长2063亿,调入一本账资金占三本账收入比例由54%升至67%;预算报告:“执行中提高了中央企业国有资本收益收取比例,相应增加了收入”。

今年,继续要求提高国有资本收益收取比例,三本账收入(7966亿)、调入一本账规模(5304亿)、比例(67%)均持平2025年历史高位。

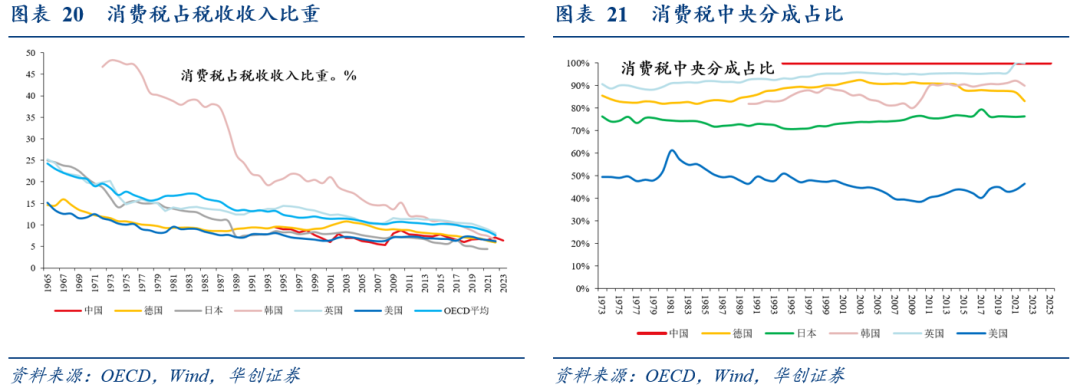

(二)调整优化消费税征税范围、税率并推进部分品目征收环节后移(去年预算报告中提及后移,但未提及范围、税率)

今年消费税或有望扩围,比如个别品类的奢侈品,以及我们提示关注糖税——如果作为消费税新税目,可由国务院直接调整,年内或随时落地(具体需等待后续政策进一步明晰和推进,详见《何以负“甜蜜”——海外税制学习系列一》《如果糖税落地,该有何流程?——海外税制学习系列二》)。

(三)进一步研究完善综合和分类相结合的个人所得税制度,更好发挥再分配调节作用(预算报告时隔三年再提)

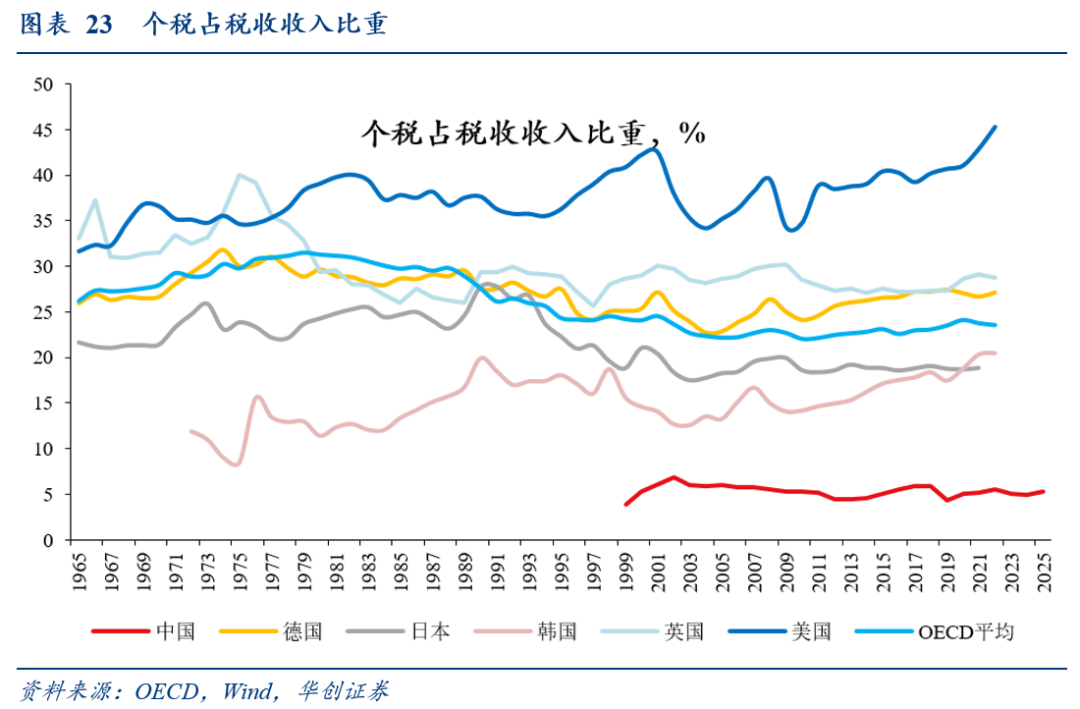

与欧美国家相比,当前我国个税收入占比仍较低(仅占5%,OECD成员国的平均水平为23%),重要原因是综合所得尚未纳入财产性所得和资本所得;

综合所得的范围越大,越有利于调节收入分配。个税或扩大综合所得范围,将财产、资本所得逐步纳入(详见《新一轮财税体制改革:任务、脉络与共识——深化改革学习系列一》)。

风险提示:增量政策超预期,财税体制改革超预期,准财政资金的使用进度难以跟踪,可能低估或高估去年的准财政资金在2025年的使用规模。

报告目录

报告正文

一、预算平衡:主要靠使用沉淀资金和税收增长,政策思路转向跨周期调节

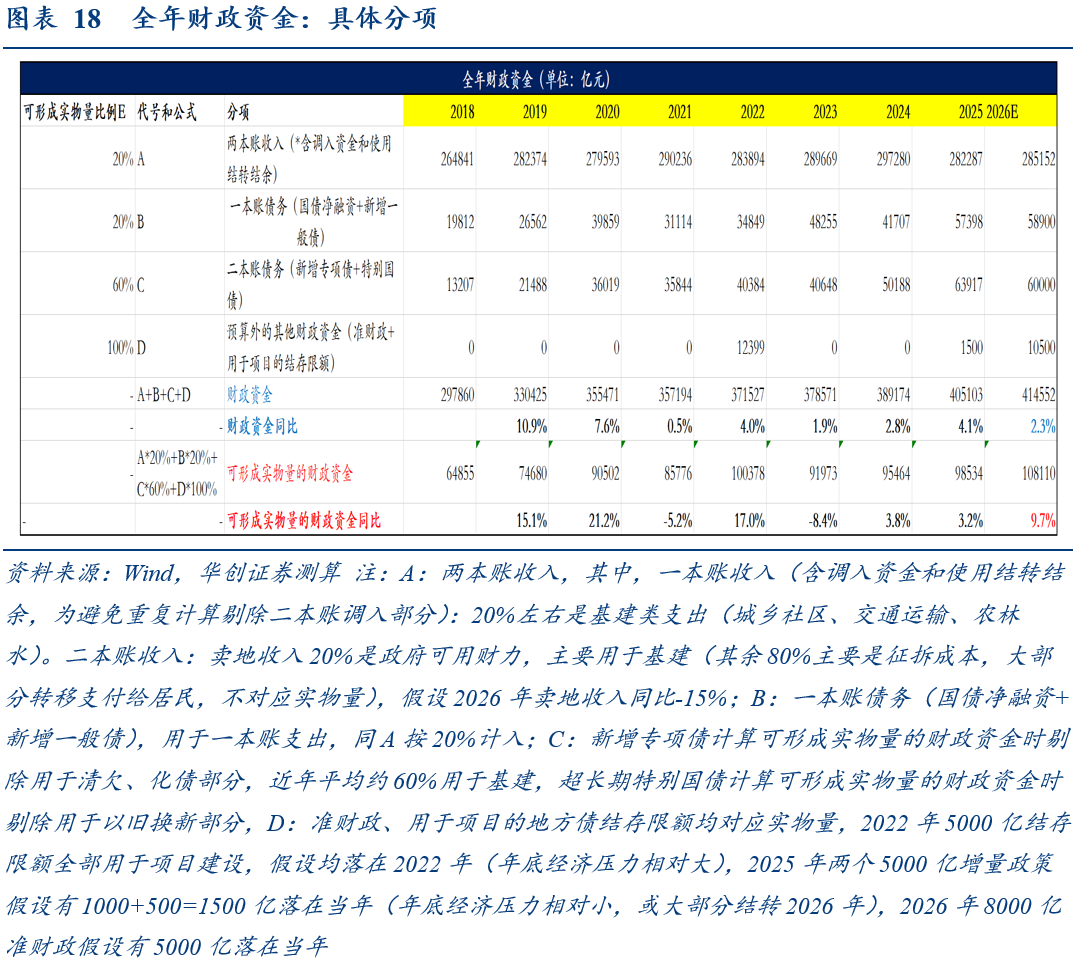

虽然今年广义财政支出增量有限(约4000亿(去年为1.4万亿),因卖地收入承压或更低,详见《31省预算观察:定量老线索,定性新变化》),但一本账(一般公共预算)支出增速不低(增长4.4%,去年为1%),边际增量达到1万亿(注:边际增量=今年同比增量-去年同比增量,今年同比增量1.27万亿,去年同比增量0.27万亿)。

收支平衡是如何完成的?主要靠使用沉淀资金和税收增长(而非债务),反映政策思路转向跨周期调节(注:收支平衡指一本账,二、三本账以收定支,四本账由一本账资金调入完成平衡)。具体来看:

(一)1.27万亿一本账支出增量拆分

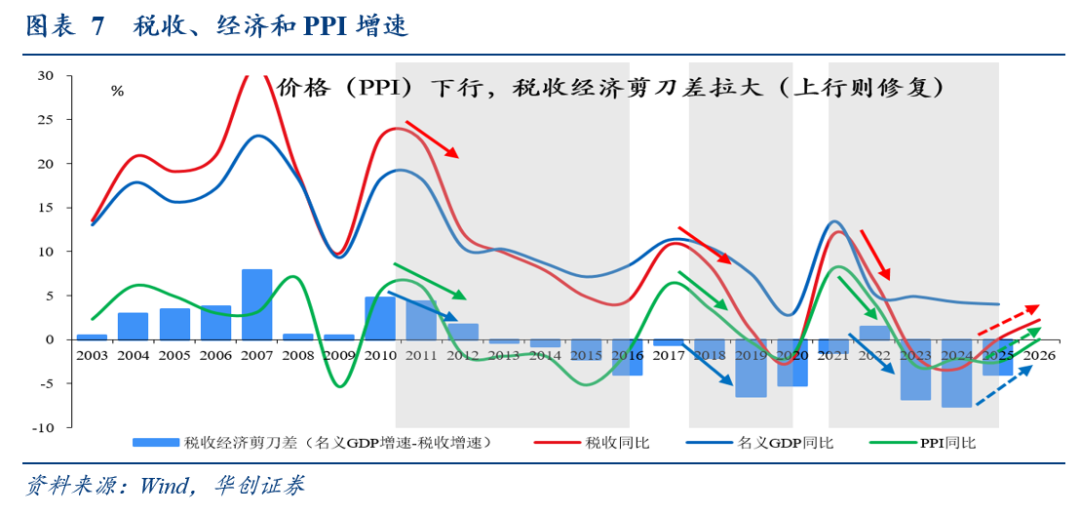

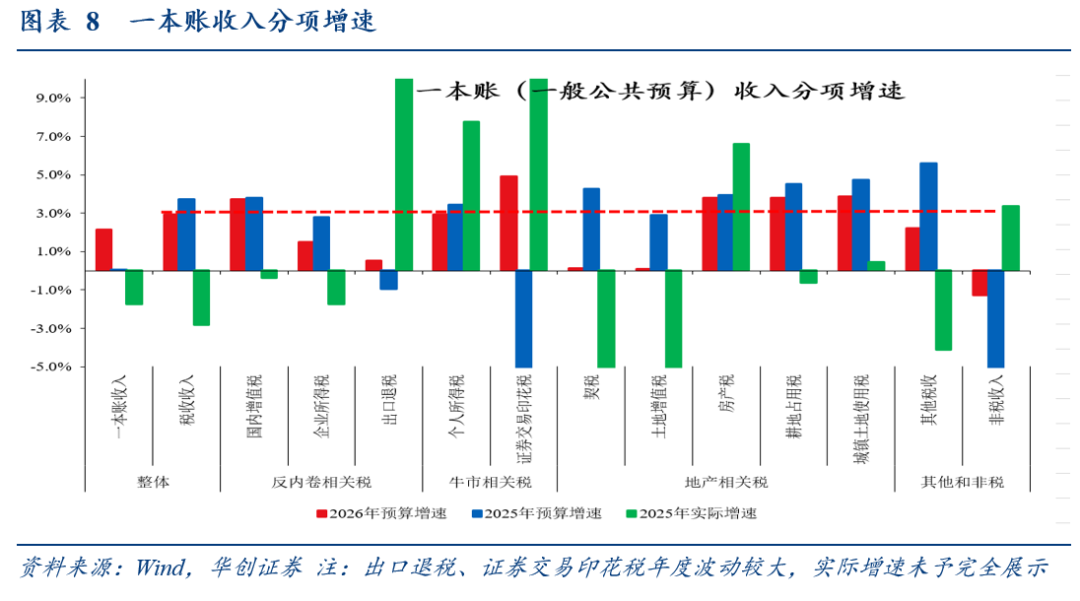

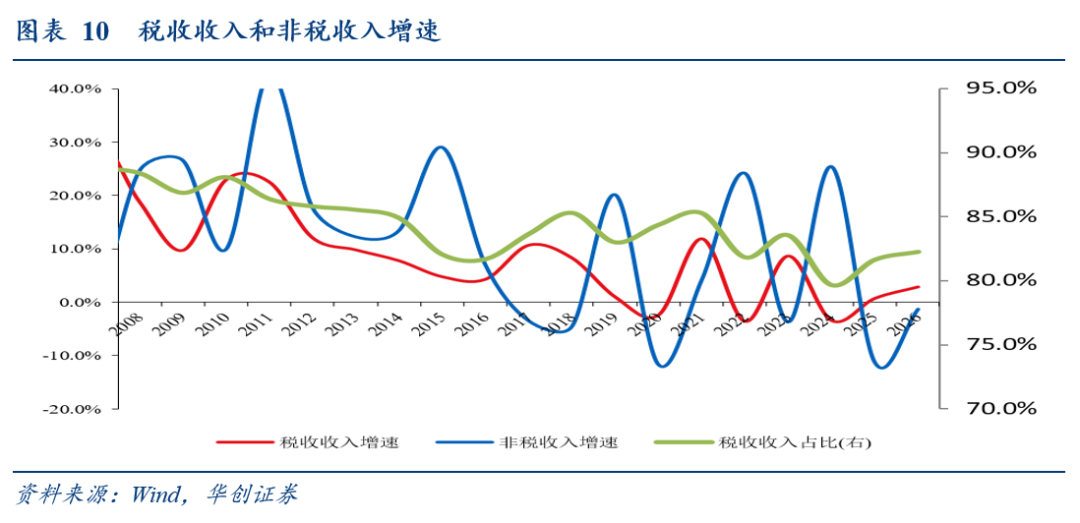

其中,超过1万亿来自使用历史沉淀资金(去年一本账支出预算完成率不到97%、创近10年新低)和税收收入(受益于PPI低位回升,规范税收优惠、财政补贴政策提升实际税率等,增长2.9%,去年-1.7%):一本账使用历史沉淀资金增量(从预算稳定调节基金调入和使用结转结余)5504亿,税收收入增量5158亿,赤字增量2300亿,二本账调入增量682亿,三本账调入增量-436亿,非税收入增量-502亿。

(二)4.4%一本账支出增速拆分

使用历史沉淀资金拉动1.9%、税收收入拉动1.8%,赤字拉动0.8%,其他拖累0.1%(二、三本账调入和非税收入);

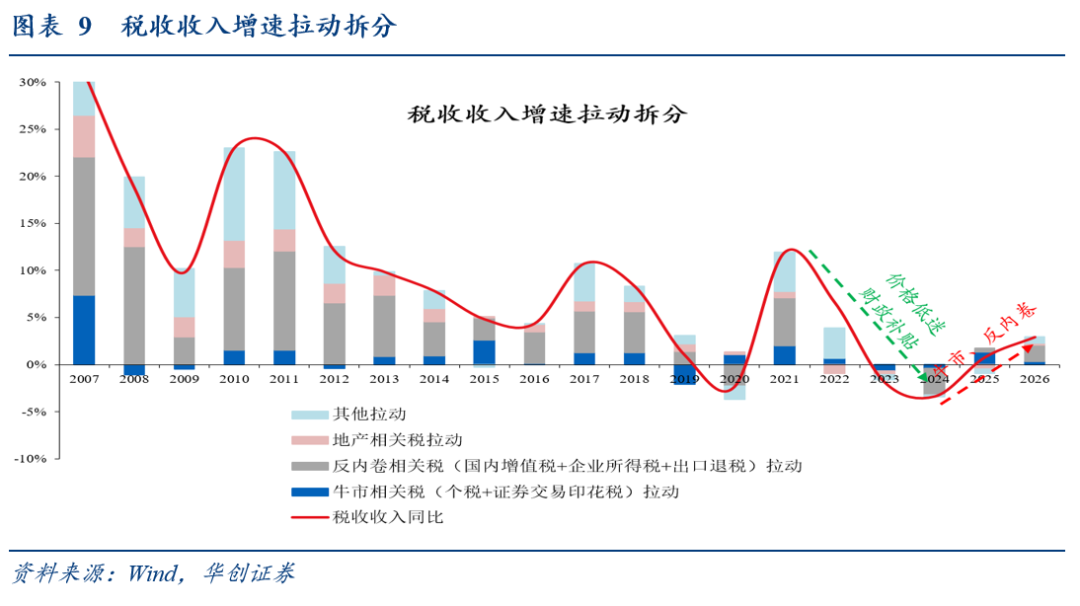

进一步地,拆分税收收入的增速拉动,主要来自反内卷相关税(国内增值税+企业所得税+出口退税,受益于持续整治“内卷式”竞争,拉动1.7个百分点,详见《财政的三个年度级别转折》)、其他税收(受益于今年新能源汽车购置税免征改减半等,拉动0.6个百分点)和牛市相关税(个人所得税+证券交易印花税,受益于牛市延续,拉动0.3个百分点,详见《牛市的税收效应》)。

二、领域倾斜:投资于人、科技、服务消费和民间投资

(一)明确财政资金的口径

本章分析中,除了预算内的两本账支出,也包括预算外的准财政——今年的政府工作报告提到,“发行新型政策性金融工具8000亿元”。

(二)观察财政资金的倾斜

三大领域,财政资金加速倾斜(同比增量明显且边际增量为正)——投资于人、科技、服务消费和民间投资(其中,对科技、服务消费和民间投资的加速倾斜势头在增强)。分三步观察:

首先,观察财政资金倾斜的领域:根据同比增量,判断倾斜的绝对力度(是否明显比去年花的多);

其次,观察倾斜力度的变化趋势:根据边际增量,判断倾斜的力度是加大(边际增量为正)还是减小;

最后,观察变化趋势的加速度:根据边际增量同比,判断加速倾斜的势头是在增强(边际增量同比为正)还是减弱。

(三)财政资金倾斜之1:投资于人

加速倾斜(同比增量6369亿,边际增量1484亿),但加速倾斜势头有所减弱(边际增量同比=-2433亿)。

投资于人,指对全人群、全生命周期人的能力提升和潜力开发的投入,比如育幼、养老、健康、教育、技能培训等。一本账当中,4项典型的投资于人支出(教育、社会保障和就业、卫生健康、住房保障支出)增长5.4%,高于一本账支出整体(4.4%)和去年4项支出实际增速(4.3%)。测算今年一本账支出投资于人比重达41.4%(10年新高),两本账支出投资于人比重达31.1%(2023年来新高)。

虽然今年加速倾斜势头减弱,但投资于人是长期确定性趋势:未来五年,将合理提高公共服务支出占财政支出比重,提高民生类政府投资比重;提高基本公共服务均等化和可及性、推动人力资本积累。3月22日,财政部部长蓝佛安在中国发展高层论坛2026年年会上表示:

“(未来五年)合理提高公共服务支出占财政支出比重,提高民生类政府投资比重”

“对不同群体、不同领域分类施策,提高财政支持‘投资于人’的针对性。一方面,着眼提高基本公共服务均等化和可及性,兜底线、补短板,推动更多公共服务向基层下沉、向农村覆盖、向边远地区和生活困难群众倾斜,让公共服务随人走、可携带,着力解决人民群众在养老、就医等方面的急难愁盼问题。”

“另一方面,着眼加强人力资源开发和人的全面发展,坚持教育科技人才一体推进,加强财政政策供给和资金保障,支持教育高质量发展,深入实施各类科技人才计划,加大职业技能培训力度,推动人力资本积累,为高质量发展提供有力的支撑。”

(四)财政资金倾斜之2:科技

加速倾斜(同比增量=862+3200=4062亿,边际增量=310+2800亿=3100亿),且加速倾斜势头在增强(边际增量同比=383+2400=2783亿),具体分为预算内、预算外两部分测算:

一是预算内,一本账科技支出同比增长862亿,增速7.1%(其中基础研究同比增长248亿,增速13.5%),2025年同比增长551亿,增速4.8%(其中基础研究2025年同比增长206亿,增速12.6%),边际增量=862-551亿=310亿,边际增量同比=383亿。

二是预算外,8000亿新型政策性金融工具,若考虑今年使用5000亿,叠加去年四季度5000亿或大部分结转(假设4000亿),同比增量为5000+4000-1000=8000亿,边际增量为8000-1000=7000亿,边际增量同比=7000-1000=6000亿;据三大政策行披露,2025年新型政策性金融工具投向数字经济、人工智能比重约40%,则对应投向科技的资金同比增量约=8000*40%=3200亿,边际增量约(8000-1000)*40%=2800亿,边际增量同比约((8000-1000)-(1000-0))*40%=2400亿。

(五)财政资金倾斜之3:服务消费和民间投资

加速倾斜(同比增量=111+2667=2778亿,边际增量=74+2417=2491亿),且加速倾斜势头在增强(边际增量同比=37+2167=2204亿)。

3月6日,蓝部长在十四届全国人大四次会议经济主题记者会上指出“今年创新设立财政金融协同促内需政策工具,就是抓住居民消费、民间投资两个关键”;具体分为财金协同支持服务消费、财金协同支持民间投资两部分测算:

其中,对于财金协同支持服务消费:今年安排超长期特别国债2500亿支持消费品以旧换新(去年3000亿),设立1000亿财政金融协同促内需专项资金(特别国债500亿+其他预算资金500亿),投向6项领域,其中4项用于民间投资,2项用于居民消费;居民消费当中,一端支持商品消费(个人消费贷款贴息政策),一端支持服务消费(服务业经营主体贷款贴息政策);假设专项资金平均投入于6项领域,则其中用于支持服务消费部分约1000/6≈167亿,同比增量≈167-167*4/12=111亿(去年9月推出2项居民消费贴息政策,假设月均力度与今年一致),边际增量≈74亿,边际增量同比≈37亿。

财金协同支持民间投资,倾斜绝对力度大,倾斜力度比去年加大,加速倾斜势头在增强:同比增量=667+2000=2667亿,边际增量=667+1750亿=2417亿,边际增量同比=667+2400=2167亿,具体分为专项资金支持民间投资、准财政支持民间投资两部分:

专项资金支持民间投资:假设专项资金平均投入于6项领域,同比增量、边际增量、边际增量同比均约1000*4/6≈667亿。

准财政支持民间投资:根据三大政策行披露,2025年新型政策性金融工具支持民间投资和民间资本比重约25%,则对应支持民间投资的资金同比增量约=8000*25%=2000亿,边际增量约7000*25%=1750亿,边际增量同比约6000*25%=1500亿。

(六)补充视角:财政视角看基建

尽管今年新增政府债基本持平去年、卖地收入承压,但在去年四季度两个5000亿增量政策的结转和今年8000亿新型政策性金融工具发行的补充下,测算今年全年可形成实物量的财政资金增长9.7%,创2022年以来新高(项目端地方承压待观察,详见《财政视角看基建高增》)。

具体方向上,更多聚焦新质生产力、新型城镇化及“十五五”重大工程项目。3月22日,财政部部长蓝佛安在中国发展高层论坛2026年年会上表示,“中国仍然蕴藏着巨大投资潜力,关键是要在提高政府投资效益、激发民间投资活力上下更大功夫。我们将优化政府投资结构,统筹用好超长期特别国债、地方政府专项债券、中央预算内投资等资金,更多聚焦新质生产力、新型城镇化等重点领域,更多投向具有战略意义、有利于提高全要素生产率的方面,大力支持‘十五五’规划纲要确定的重大工程项目建设”。

三、改革焦点:三大新增表述

关注预算报告在“深化财税体制改革”一段的三大新增表述:

(一)提高国有资本收益收取比例(去年预算报告未提及)

现行国企利润上缴分为两条线,以央企为例:

一是特定金融机构与央企(烟草总公司、中投、五大行、央行等),利润直接缴入一本账(一般公共预算);二是实体央企,先进“小账”(收取收益进三本账),再进“大账”(调入一本账):利润先缴入三本账(国有资本经营预算),用于国有企业资本金注入、国有企业政策性补贴等用途后,收大于支的部分再调入一本账。

对于实体央企,2020年前,要求提高“小账进大账”的比例:十八届三中全会《决定》:“提高国有资本收益上缴公共财政的比例。2020年提高到30%”;

去年,大幅提高“进小账”比例,三本账收入、调入一本账规模、比重均创历史新高:三本账收入8547亿、同比增长1755亿,调入一本账5741亿、同比增长2063亿,调入一本账资金占三本账收入比例由54%升至67%;预算报告提到,“经报国务院批准,执行中提高了中央企业国有资本收益收取比例,相应增加了收入”。

今年,继续要求提高国有资本收益收取比例,三本账收入(7966亿)、调入一本账规模(5304亿)、比例(67%)均持平2025年历史高位。

(二)调整优化消费税征税范围、税率并推进部分品目征收环节后移(去年预算报告中提及后移,但未提及范围、税率)

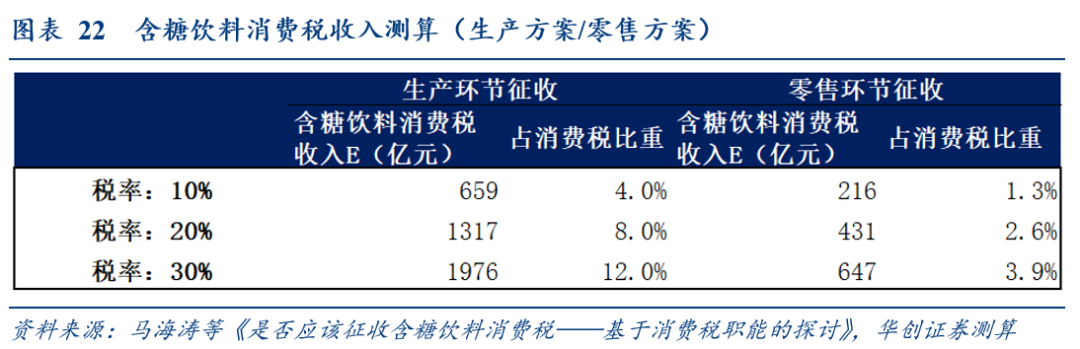

今年消费税或有望扩围,比如个别品类的奢侈品,以及我们提示关注糖税——高糖饮食会增加老年健康风险且一定程度上提升社会负外部性成本,全球发达国家普遍都实行了“糖税”(含糖饮料税);如果作为消费税新税目,可由国务院直接调整,年内或随时落地(具体需等待后续政策进一步明晰和推进);从国际经验看,若我国想加快实施糖税,作为消费税新税目的概率或不小。(详见《何以负“甜蜜”——海外税制学习系列一》《如果糖税落地,该有何流程?——海外税制学习系列二》)。

(三)进一步研究完善综合和分类相结合的个人所得税制度,更好发挥再分配调节作用(预算报告时隔三年再提)

与欧美国家相比,当前我国个税收入占比仍较低(仅占国际口径税收收入的5%,OECD成员国的平均水平为23%),重要原因是综合所得尚未纳入财产性所得和资本所得:我国个税综合所得仅包括以下四项:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,最高适用45%的边际税率;而财产性所得和资本所得(如利息、股息、红利所得、财产转让所得等)属于分类所得,不纳入综合所得,而是单独计税,适用20%的比例税率;

综合所得的范围越大,越有利于调节收入分配,个税或扩大综合所得范围,将财产、资本所得逐步纳入(详见《新一轮财税体制改革:任务、脉络与共识——深化改革学习系列一》。