全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

核心观点

从历史经验看,高油价冲击对中国出口的拖累通常滞后显现:冲击后约6个月,出口增速开始转弱。若以本轮中东冲突对油价的主要影响始于3月计算,9月或是观察出口压力是否显现的重要节点。从外需领先指标看,17个指标中已有11个出现边际回落,且下行拐点多集中在二季度末至三季度。不过,三类重点指标中,G7国家OECD综合领先指标和半导体周期领先指标仍指向7至8月外需景气或延续上行。综合历史滞后规律与外需领先指标变化,三季度末或是判断出口下行压力是否显现的关键窗口。

报告摘要

前言: 中东冲突升温推升油价后,市场担忧高油价通过压制全球需求拖累中国出口。前期报告已指出,高油价未必压制中国出口份额,反而可能推动中游制造份额上行;但其对全球需求的冲击更难量化。本文因此绕开总量判断,转向出口结构,考察高油价下不同品类出口表现是否存在规律。

一、不同行业出口对油价冲击的敏感度如何?

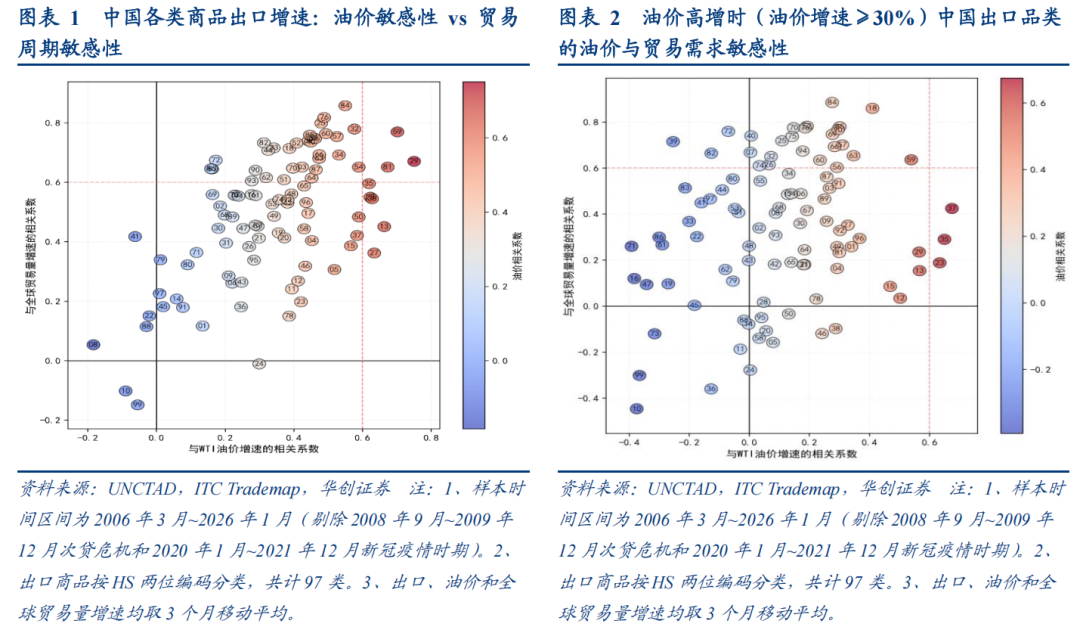

本文基于2006年3月至2026年1月样本,剔除次贷危机和新冠疫情阶段,按HS两位编码划分97类商品,并以WTI油价同比增速(3MMA)≥30%识别高油价时期。在此基础上,我们以商品出口增速与WTI油价增速的相关系数(衡量商品对油价的敏感程度)为横轴、与全球贸易量增速的相关系数(衡量商品对全球贸易周期的依赖度)为纵轴,识别不同商品的油价与周期特征,主要发现如下:

第一,中国大多数出口品类与油价和全球贸易需求呈正相关(图1)。

第二,油价高增时,坐标重心向左偏移(商品与油价正向相关关系减弱),或显示高油价的需求破坏效应(图2)。

第三,油价高增时,中国75%以上出口表现韧性偏强,即,油价高增时期油价敏感系数仍保持为正的商品占我国2025年出口比例78.6%,其中体量较大者包括机械设备、电机电气设备等中游制造业产品。

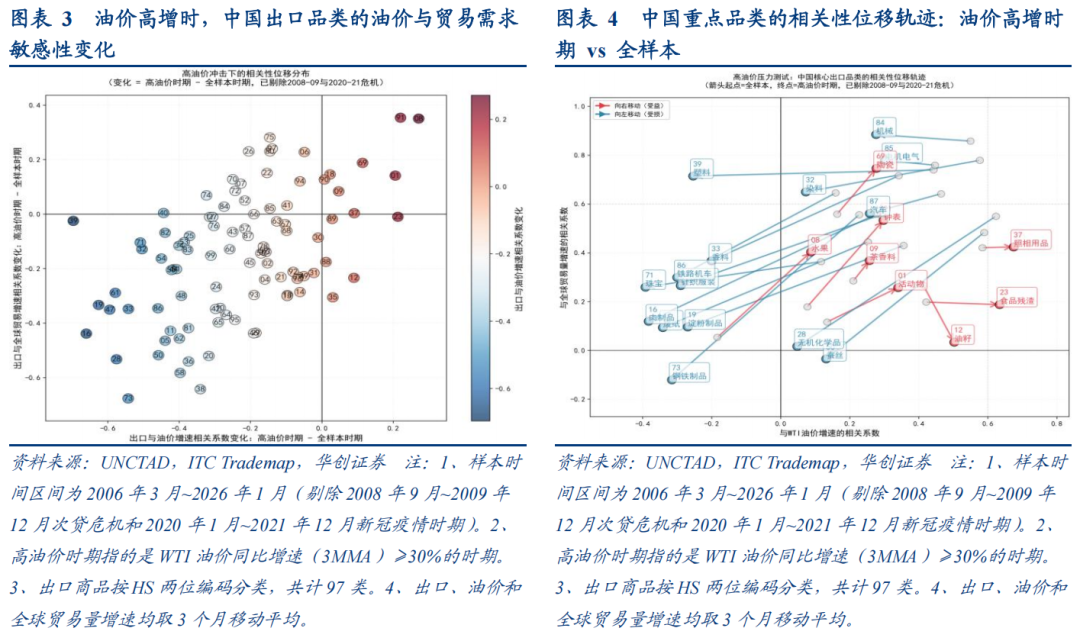

第四,油价高增时,相对脆弱的应该是油价高增时期油价敏感系数转负的品类,其中,体量最大的是钢铁制品,2025年中国出口金额1064亿美元,占比2.8%。

第五,油价高增时,受负面冲击最大的应该是油价敏感系数相比正常时期左移幅度最大的品类,即,油价敏感系数下降最多的品类。其中,体量较大的主要是塑料制品,2025年中国出口1432亿美元,占比3.8%;其次是针织服装,2025年中国出口840亿美元,占比2.2%。

第六,油价高增背景下,受益最大的应该是油价敏感系数相比正常时期右移幅度最大的品类,即,油价敏感系数提升最多的商品。其中,体量较大的主要是陶瓷产品,2025年中国出口221亿美元,占比0.6%。

二、高油价冲击下的不同出口表现?

(一)高油价冲击期的识别

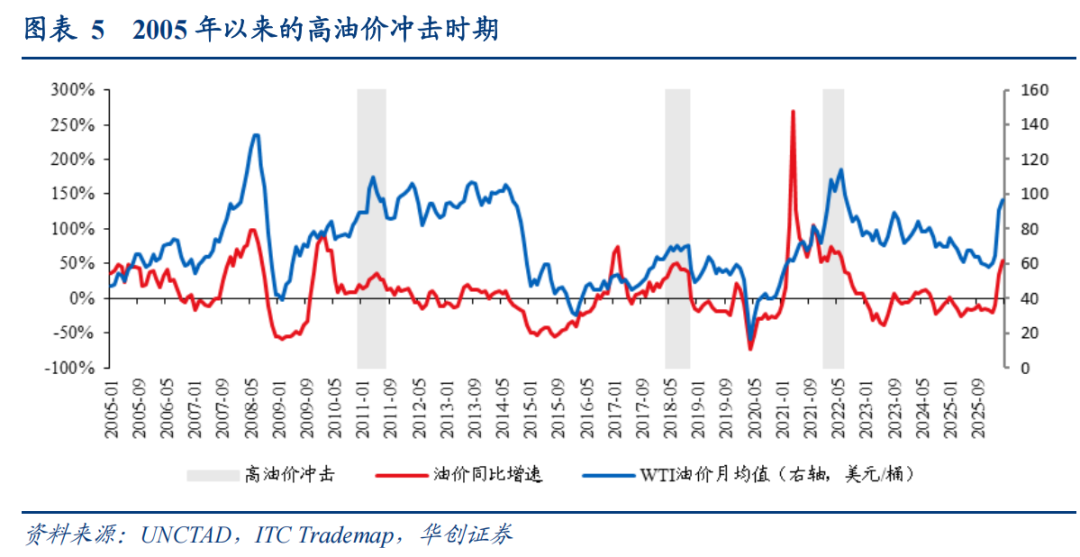

在第一章识别“油价高增期”的基础上,本章进一步聚焦供给扰动驱动的“高油价冲击期”,并结合油价增速、油价绝对水平和上涨驱动因素,筛选出2010年12月至2011年7月、2018年4月至10月、2022年1月至6月三段典型区间,分别对应利比亚内战、伊朗制裁与OPEC+减产预期、俄乌冲突与对俄能源制裁。

(二)高油价冲击下的出口表现复盘

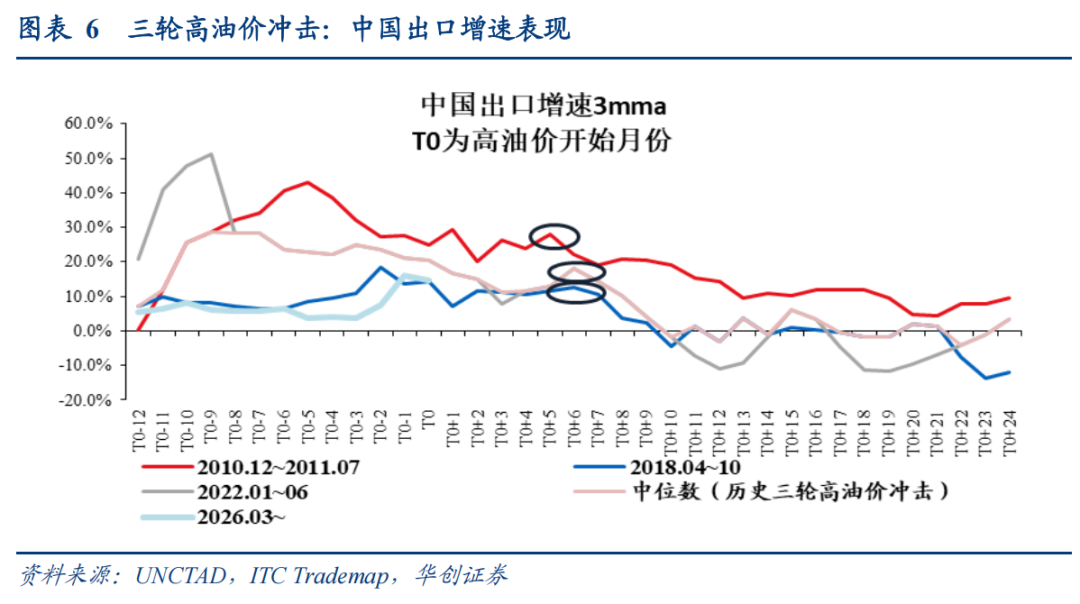

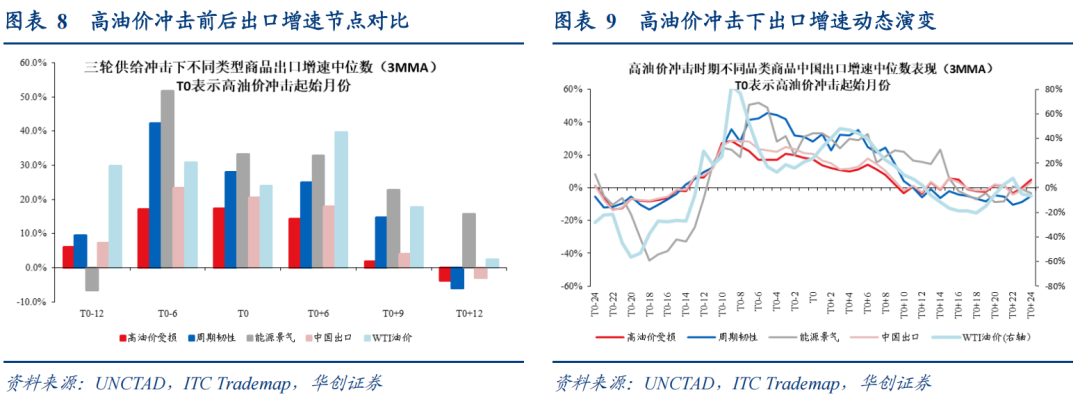

第一,总量层面,历史经验显示,高油价冲击对中国出口增速的拖累通常滞后显现:冲击后约6个月出口增速开始转弱,9至10个月后下行压力进一步加大。

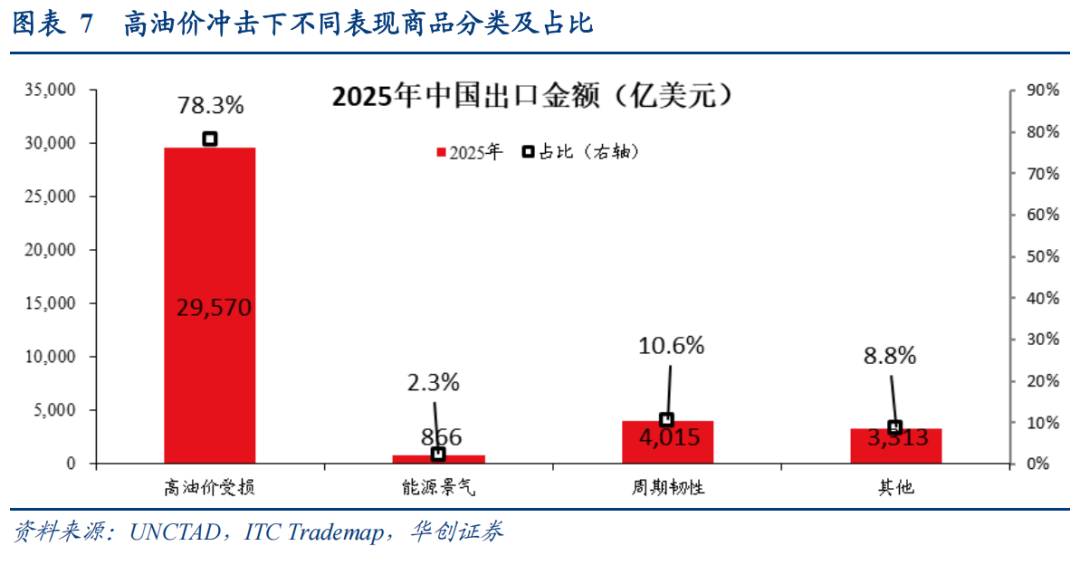

第二,结构层面,基于二维敏感系数框架,我们将商品划分为“高油价受损”“能源景气”和“周期韧性”三类,分别代表高油价冲击下出口受损更重、受能源景气支撑、以及出口表现相对稳定的商品。其中,“高油价受损”品类占中国出口金额比重达78%,与第一章“油价高增期”下多数商品仍具韧性的结论形成反差,或反映供给冲击型高油价对外需的拖累不容忽视。

第三,从关键时点表现看,冲击发生后各类商品出口增速普遍回落,其中“高油价受损”品类降幅最大;但在冲击后半年内,油价通常仍处上行阶段(或反映全球需求尚有一定支撑),因此各类商品出口虽有回落,但整体仍保持一定韧性。

第四,从传导层面来看,油价增速拐点领先于各类商品出口增速拐点,但其回落斜率相对更缓。三类型商品中,“高油价受损类商品”出口增速回落最快,并率先转负(图9)。

综上,历史经验提示两点值得关注:一是冲击发生后约6个月,或是出口压力显现的关键窗口;二是油价同比增速拐点往往领先于出口增速拐点,若油价同比增速见顶回落,或需警惕出口增速随后转弱。

三、本轮冲击中各类型商品出口表现如何?

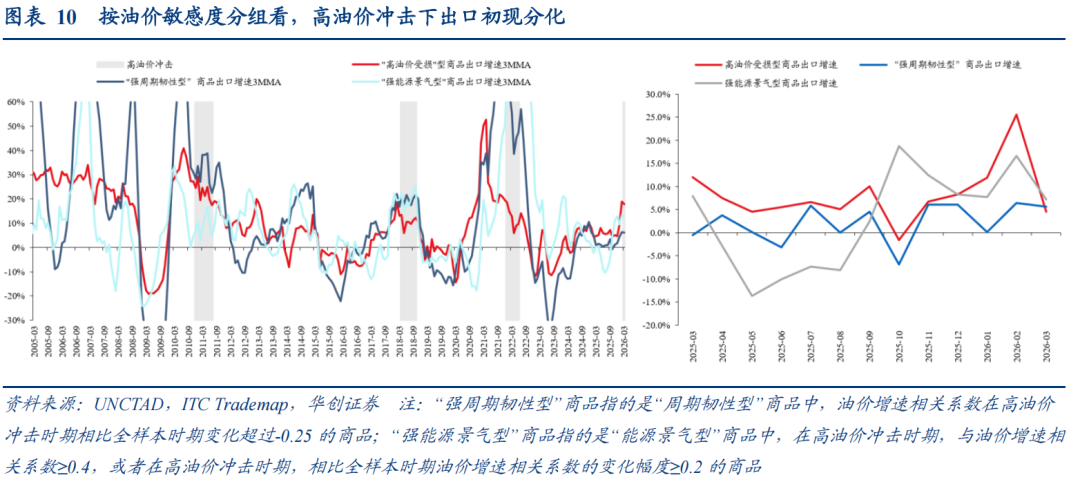

为观察本轮高油价冲击初期不同商品的表现,我们进一步筛选出特征更突出的“强周期韧性型”和“强能源景气型”品类:前者指高油价冲击期对油价敏感度明显下降的商品,后者指高油价时期与油价增速正相关性较强的商品。

截至3月最新数据,高油价敏感度分组下的商品景气初步显露分化迹象:“强能源景气型”增速最高,“强周期韧性型”回落幅度最小、抗跌性最强,“高油价受损型”降幅最大、当前增速最低。(图10)

四、从领先指标看目前外需风险大吗?

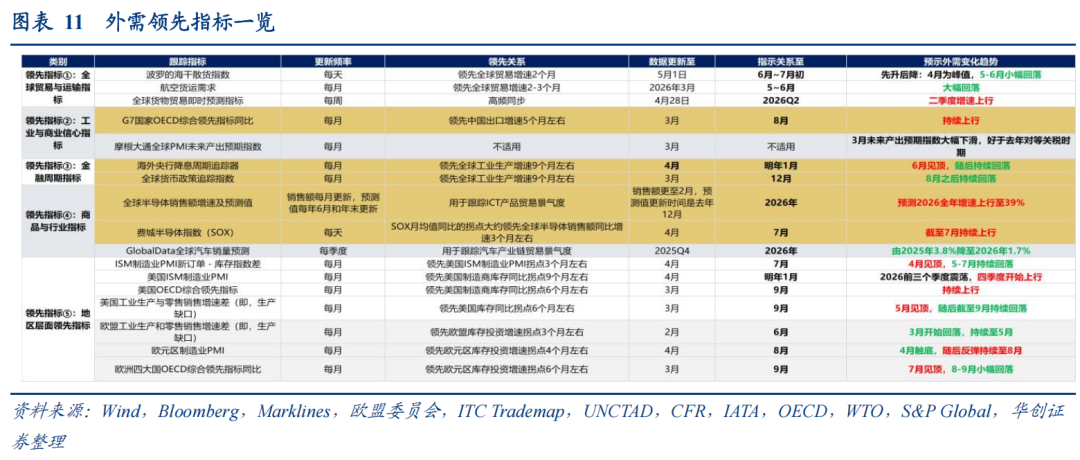

从总量视角看,高油价冲击对出口的影响主要体现为对全球外需的负面外溢,但其幅度较难直接测算,因此或更适合通过高频领先指标跟踪外需拐点。

参考《先抑后扬——20个领先指标看外需走势》构建的外需领先指标跟踪体系,当前17个外需领先指标中已有11个出现边际回落,且下行拐点多集中在二季度末至三季度,或提示外需下行风险正在逐渐累积。

不过,核心领先指标显示短期外需仍有支撑:G7国家OECD综合领先指标和费城半导体指数分别指向截至8月和7月,中国出口及全球半导体需求或仍延续上行;同时,前期全球货币宽松的滞后效应仍对上半年工业生产和贸易需求形成支撑。但随着全球主要央行政策渐次转向,货币宽松支撑或于三季度见顶。

综合历史滞后规律与外需领先指标变化,三季度末或是判断出口下行压力是否显现的关键窗口,需重点监测外需转弱及出口增速回落风险。

风险提示:历史规律外推存在偏差;供给驱动的高油价冲击样本有限;商品分类和敏感度测算存在模型误差;地缘冲突演化超预期;全球需求韧性超预期;海外政策变化超预期

报告目录

报告正文

中东冲突升温以来,油价持续处于高位,市场担忧其会冲击全球总需求,进而拖累中国出口。若从总量框架看,中国出口可拆解为全球贸易额与中国出口份额两部分。关于后者,我们在前期报告《高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四》中已论证,高油价未必压制中国出口,反而可能推动中游制造份额上行。但对于前者,由于传导路径错综复杂,其实很难清楚回答,持续的高油价究竟会对全球总需求造成多大冲击。基于此,本文尝试绕开总量问题,聚焦出口结构,探究其是否存在一定规律。

一、不同行业出口对油价冲击的敏感度如何?

(一)样本数据介绍

关于样本数据的说明:(1)样本时间区间为2006年3月~2026年1月(剔除2008年9月~2009年12月次贷危机和2020年1月~2021年12月新冠疫情时期)。(2)本章的高油价时期,实际上指的是油价高增速时期,即WTI油价同比增速(3MMA)≥30%。(3)出口商品按HS两位编码分类,共计97类。(4)出口、油价和全球贸易量增速均取3个月移动平均。(5)敏感性指的是出口增速与全球贸易增速、WTI油价增速的相关系数。

(二)六个主要发现

基于上述样本数据,我们以“对油价的敏感度(X轴)”和“对全球贸易周期的依赖度(Y轴)”为坐标,观察中国各品类出口对于全球贸易需求和油价增速的敏感性情况,主要发现如下:

第一,中国大多数出口品类与油价和全球贸易需求呈正相关(图1)。

第二,油价高增时,坐标重心向左偏移(商品与油价正向相关关系减弱),或显示高油价的需求破坏效应(图2)。

第三,油价高增时,中国75%以上出口表现韧性偏强。按照我们的筛选标准,油价高增时,韧性最强的应该是油价高增时期油价敏感系数仍保持为正的商品,中国出口78.6%的商品均属此类,2025年出口额合计约为2.9万亿美元,其中体量较大者包括机械设备、电机电气设备等中游制造业产品。

具体到细分品类,按照出口增速与油价增速相关系数由高到低排序,主要是:照相及电影用品;蛋白质、改性淀粉;食品工业残渣;虫胶、树胶、树脂;有机化学品等,这些商品在油价高增时期与油价增速相关系数均在0.55以上。其中,体量较大的是有机化学品,2025年中国出口838亿美元,占比2.2%。

第四,油价高增时,相对脆弱的应该是油价高增时期油价敏感系数转负的品类,按照相关系数由低到高,主要包括:珍珠、宝石、贵金属;肉、鱼制品;木浆、废纸;钢铁制品等,这些商品在油价高增时期与油价增速的相关系数均在-0.3以下。其中,体量最大的是钢铁制品,2025年中国出口金额1064亿美元,占比2.8%。

第五,油价高增时,受负面冲击最大的应该是油价敏感系数相比正常时期左移幅度最大的品类,即,油价敏感系数下降最多的品类(图4),按照变化幅度由低到高,主要包括塑料及制品;肉和鱼制品;淀粉制品;废纸;针织服装等。其中,体量较大的主要是塑料制品,2025年中国出口1432亿美元,占比3.8%;其次是针织服装,2025年中国出口840亿美元,占比2.2%。

第六,油价高增背景下,受益最大的应该是油价敏感系数相比正常时期右移幅度最大的品类,即,油价敏感系数提升最多的商品(图4),按照变化幅度由高到低,主要包括水果、钟表、食品工业残渣、活动物、陶瓷产品等。其中,体量较大的主要是陶瓷产品,2025年中国出口221亿美元,占比0.6%。

二、高油价冲击下的不同出口表现?

(一)高油价冲击期的识别

第一章只是简单的二维四象限分类观察,本章将聚焦高油价冲击下的不同品类出口表现。需要厘清的是,高油价冲击和油价高增时期并非同等概念,原因在于:

油价高增时期,本文(第一章)使用的分类标准是简单看油价同比增速是否超过30%,因此不能排除前期低基数造成的当期油价高增。

高油价冲击,实际聚焦的是供给冲击带来的油价飙升,其识别既需要关注油价增速、也要关注油价绝对水平,还应关注油价上涨的驱动因素。因此,是油价高增时期的子集。我们基于上述三逻辑,手动筛选出高油价冲击的时间区间,具体为:

①2010年12月~2011年7月,背景是“阿拉伯之春”扩散及利比亚内战引发原油供给中断担忧,WTI油价由约90美元/桶上行至100美元/桶以上,并在2011年二季度一度突破110美元/桶。

②2018年4月~10月,主要受美国退出伊朗核协议、重启对伊朗制裁以及OPEC+减产预期影响,WTI油价由约65美元/桶升至75美元/桶附近。

③2022年1月~6月,俄乌冲突爆发并引发欧美对俄能源制裁,全球原油供应风险溢价快速抬升,WTI油价由80美元/桶附近上行至110美元/桶以上,并阶段性突破120美元/桶。

本文没有关注2005年以前的高油价冲击期,主要是由于,彼时与当下中国出口结构和价值链所处位置特征存在较大差异,因此我们认为对比复盘的参考意义有限。

(二)高油价冲击下的出口表现复盘

第一,总量层面,从三轮高油价冲击的历史复盘看,高油价对中国出口增速的拖累存在一定滞后,即,冲击发生后约 6 个月,出口增速开始转弱;约 9-10 个月后,出口增速进一步掉档、压力明显加大(图 6 )

第二,结构层面,按二维敏感系数框架划分,高油价受损品类占中国出口金额比重较高(78%)。参照第一章的二维分类框架,我们以“需求敏感系数”和“高油价冲击期油价敏感系数”为标准,对中国出口的97类商品进行划分。其中,需求敏感系数衡量各品类出口增速与全球贸易量增速的相关性;油价敏感系数则衡量高油价冲击期内,各品类出口增速与油价增速的相关性。

具体来看,第一类为“高油价受损品类”,即需求敏感系数高于0.45(全部97类商品与全球贸易量增速的相关系数平均约为0.49,我们取略低于均值的0.45为界)、且高油价冲击期油价敏感系数为负的商品。这类商品与全球贸易需求景气度相关性较高,但在高油价冲击下出口表现容易受损。

第二类为“能源景气品类”,即需求敏感系数低于0.45、且高油价冲击期油价敏感系数为正的商品。这类商品与全球贸易需求的相关性相对较弱,但在高油价环境下出口表现较好,说明其需求主要受益于能源链条景气上行。

第三类为“周期韧性品类”,即需求敏感系数高于0.45、且高油价冲击期油价敏感系数为正的商品。这类商品与全球贸易景气周期相关性较强,同时在高油价冲击阶段仍保持较强(强于“高油价受损类”)的出口韧性。

其余商品归为“其他品类”,即需求敏感系数低于0.45、且高油价冲击期油价敏感系数为负的商品。这类商品既缺乏对全球贸易景气的弹性,也未体现出高油价冲击下的出口韧性。

按上述标准测算,2025年中国出口金额中,“高油价受损品类”占比达到78.3%,“周期韧性品类”占比为10.6%,“能源景气品类”占比仅为2.3%,“其他品类”占比为8.8%。(图7)

第三,对比三类型商品关键时点表现:

1)冲击后各类商品出口增速均有回落,其中高油价受损类商品降幅最大。高油价冲击后,伴随油价增速上行,三类商品出口增速均出现不同程度回落。油价增速仍在上行期间,高油价受损类商品回落幅度最大,周期韧性型次之,能源景气型相对最小(图8)。

2)冲击后的半年内,油价增速仍处于上行阶段,或反映全球需求尚有支撑,高油价对需求的抑制效应尚未充分传导。因此,各类商品出口增速虽有回落,但整体仍保持一定韧性,降幅相对有限(图8)。

第四,传导层面来看,油价增速拐点领先于各类商品出口增速拐点,但其回落斜率相对更缓。相比之下,高油价受损类商品出口增速回落最快,并率先转负;周期韧性型商品随后转入负增长区间,较前者滞后约2个月(图9)。

三、本轮冲击中各类型商品出口表现如何?

为了方便对比观察当下高油价冲击伊始,不同油价敏感度商品的变化特征,我们在“周期韧性型”和“能源景气型”商品中,进一步挑选出周期韧性和能源景气特征更突出的品类,具体分别为:“强周期韧性型”商品,指的是“周期韧性型”商品中,油价增速相关系数在高油价冲击时期相比全样本时期变化超过-0.25的商品(全部周期韧性型商品油价敏感系数变化幅度中位数约为-0.23,我们选-0.25为界);“强能源景气型”商品,指的是“能源景气型”商品中,在高油价冲击时期,与油价增速相关系数≥0.4(全部能源景气型商品,在高油冲击时期与油价增速相关系数中位数约为0.46,我们简单取整以0.4为界),或者在高油价冲击时期,相比全样本时期油价增速相关系数的变化幅度≥0.2的商品(高油价冲击时期相比全样本时期油价敏感系数变化幅度的中位数约为0.21)。

目前截至3月的最新数据显示,高油价冲击之下,按油价敏感度分组的不同品类商品景气初步显露分化迹象:“强能源景气型”当下增速最高;“强周期韧性型”最抗跌,其增速回落幅度最小;“高油价受损型”增速降幅最大,当下增速也最慢(图10)。

3个月移动平滑来看,截至3月,总体出口增速(3MMA)为14.7%,较2月回落1.2个点。其中,“高油价受损型”商品出口增速(3MMA)为17.8%,较2月回落1.1个百分点;“强周期韧性型”商品出口增速(3MMA)降至6.1%,仅较2月回落约0.2个点;“强能源景气型”商品出口增速(3MMA)降至13.1%,较2月回落约0.1个点。

剔除平滑仅看3月单月,总体出口增速2.5%,较1-2月合并同比21.8%回落19.2个百分点。其中,“高油价受损型”商品出口增速回落21个百分点至4.5%,“强周期韧性型”商品出口增速仅回落0.7个百分点至5.7%;“强能源景气型”商品出口增速则回落约9.4个百分点至7.2%。

四、从领先指标看目前外需风险大吗?

除了出口结构分析框架,从总量视角来看,当下主要担忧在于高油价冲击对全球外需的负面外溢效应,想要正向分析测算其冲击具体有多大比较困难,但我们可以尝试利用高频领先指标及时观测拐点变化。

在《先抑后扬——20个领先指标看外需走势》中,我们从五大维度构建了外需领先指标观察体系。目前来看,17个外需领先指标中,有11个显现边际回落迹象,且下行拐点多为二季度末~三季度。此外,重点关注的三类核心指标,其中两项(G7国家OECD综合领先指标、半导体周期领先指标)走势指向截至7~8月外需景气或延续上行态势。因此,或需重点监测三季度末的外需下行风险。具体而言:

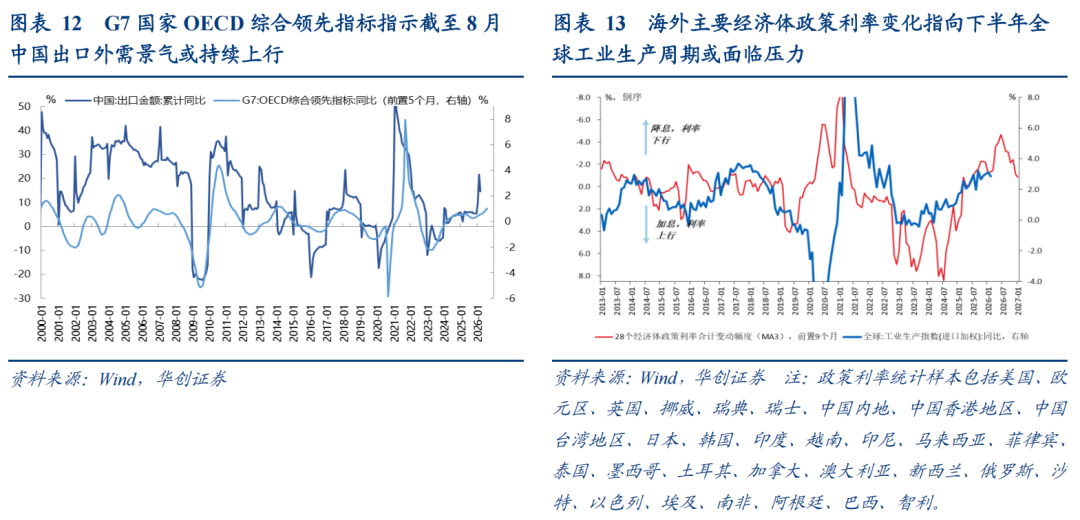

一是G7国家OECD综合领先指标,其同比增速拐点领先中国出口累计同比增速5个月左右,目前指向截至8月中国出口增速或仍趋于持续上行(图12)。

二是海外货币政策周期,目前来看,2024年三季度开启的全球货币政策宽松周期的滞后效应,或继续驱动上半年全球工业生产周期温和复苏,有利于支撑全球贸易需求韧性。但伴随今年全球主要央行货币政策渐次转向,部分央行率先开启加息周期,货币政策宽松的支撑效应可能于三季度见顶,带动全球工业生产周期边际趋弱(图13)。

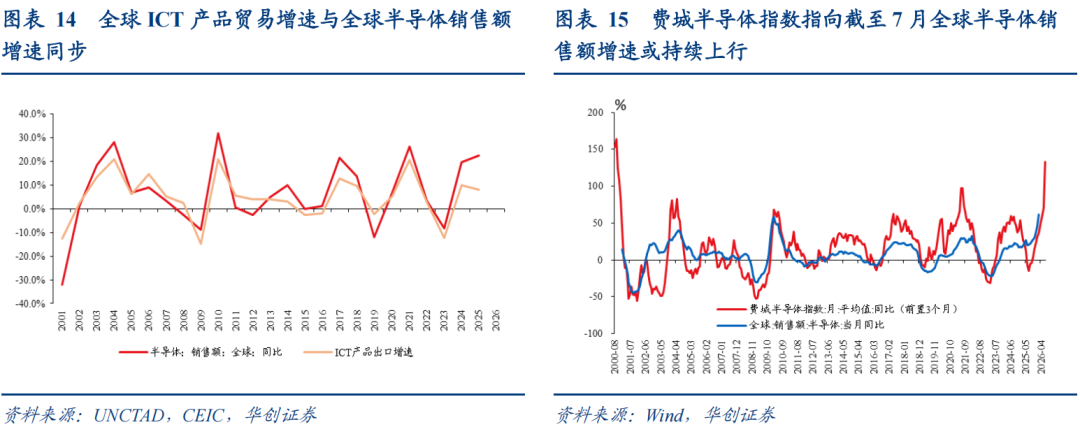

三是反映全球ICT产品贸易需求的半导体销售额增速的领先指标,重点是费城半导体指数,其月均同比拐点领先全球半导体销售额增速3个月左右,目前指向截至7月全球半导体销售额增速或持续上行(图15)。