全部评论

谈谈您的想法...

IPO观察|许嵩、徐佳莹等艺人背后的太合音乐赴港IPO:单一供应商采购额占比超三成,已连续三年资不抵债

2026-06-26 17:08:11 10秒看完全文要点

10秒看完全文要点

日前,太合音乐集团向港交所递交上市申请,由德意志银行与中信建投国际担任联席保荐人。

据招股书(申请版本)披露,本次募集资金将用于扩充音乐IP资产、完善艺人及演出矩阵、提升IP延伸价值,同时推进国际化布局、强化AI技术能力及补充营运资金。

公开资料显示,太合音乐成立于2014年,由海蝶音乐、太合麦田、大石版权三家老牌厂牌整合而成,已深耕音乐行业二十余年。迄今为止,公司共与约270名艺人、组合或乐队展开合作。目前,公司旗下签约艺人包括许嵩、徐佳莹、弹壳、刺猬乐队等。

据弗若斯特沙利文统计,按2025年收入计,太合音乐位居全球华语音乐内容及服务市场首位,但其招股书同时呈现出收入大幅波动、对单一艺人高度依赖、连续三年资不抵债等问题,公司的业务稳定性与长期成长性备受市场关注。

近三年收入波动较大,演出业务周期性回落明显

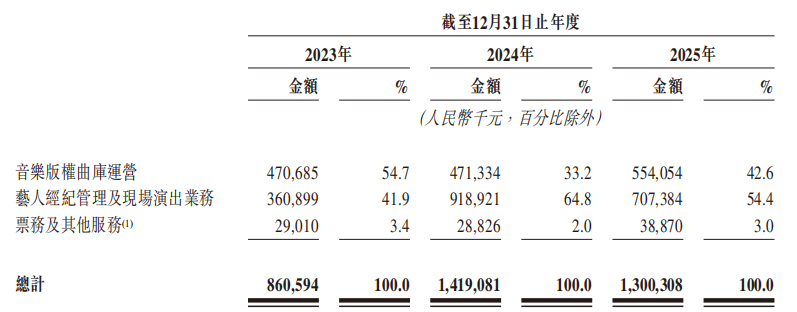

招股书显示,2023年至2025年(以下简称“报告期内”),太合音乐分别实现收入8.61亿元、14.19亿元和13.00亿元,2024年和2025年分别同比变动64.90%和-8.37%;年内溢利分别为3385.2万元、5567.2万元和1.2亿元,同比增加63.97%和114.39%;毛利率由2023年的38.04%下降至2024年的27.37%,2025年小幅回升至30.50%。

作为第一大收入板块,艺人经纪管理及现场演出业务2025年收入出现明显下滑,拖累了整体营收表现。公司收入主要来自音乐版权曲库运营、艺人经纪管理及现场演出业务、票务及其他服务三大板块。2025年,音乐版权曲库运营收入5.54亿元,占总收入的比重为42.6%;票务及其他服务收入3887万元,占比3.0%;艺人经纪管理及现场演出业务收入达7.07亿元,占比提升至54.4%,但较去年同期下滑了23.1%。该业务呈现明显的周期性,2024年疫情后,现场演出市场集中释放,该业务收入曾达到9.19亿元的历史峰值。

单一艺人采购额占比超三成,供应商集中风险突出

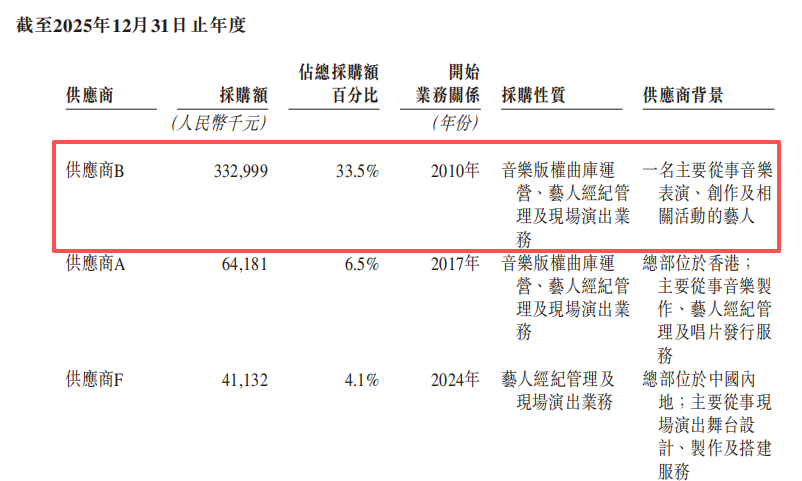

从供应商结构来看,太合音乐对单一供应商的依赖度较高。报告期内,公司向前五大供应商的采购额分别为1.40亿元、5.12亿元和4.75亿元,占同期总采购额的比例分别为22.6%、45.4%和47.8%。

其中,“供应商B”是“一名主要从事音乐表演、创作及相关活动的艺人”。2023年,太合音乐向该艺人的采购额为4234.3万元,占总采购额的6.8%;2024年攀升至3.52亿元,占比达31.2%;2025年为3.33亿元,占比进一步上升至33.5%。连续两年向单一艺人采购金额超过3亿元且占比超三成,反映出公司业务对该艺人的高度依赖。双方的合作一旦终止,将直接冲击营收占比最高的艺人经纪与现场演出板块。

太合音乐亦在招股书中提示,公司业务取决于经纪管理艺人及合作艺人的声誉及公众看法,任何涉及艺人的负面宣传或严重不当行为,均可能导致相关音乐内容的发行受到监管限制。此外,多数有商业影响力的合作艺人并无经纪约束与排他义务,可随时终止合作。

传统唱片公司依赖头部艺人贡献收入的核心模式,正面临艺人独立化趋势的考验。随着头部音乐人纷纷自建工作室,自主掌握版权与演出运营权,相关公司对单一明星合约的依赖风险持续放大。

从历史合作案例来看,艺人合作关系的不稳定性已有所显现。歌手陈洁仪于2011年签约太合麦田,因在合约期内出现理念分歧,于2015年前后提前解约。薛之谦2015年与太合音乐旗下海蝶音乐签约,合作期间推出《演员》等热门作品,事业重回高峰,但2020年合约到期后,其选择不再续约,转而成立个人厂牌“潮石音乐”,独立运营自身音乐资产。

连续三年资不抵债,优先股赎回条款压顶

根据招股书披露的资产总额及负债总额计算,报告期内,太合音乐的资产负债率分别为122.13%、118.01%和110.92%,已连续三年处于资不抵债状态。截至2025年末,公司负债净额为2.09亿元,流动负债净额6.20亿元。

这一状况主要源于与可转换可赎回优先股相关的金融负债。在历史融资中,公司向投资者发行了A轮及B轮优先股并赋予赎回权等特别权利。截至2025年末,该类金融负债账面金额达16.12亿元。该等优先股将于上市后自动转换为普通股,届时负债将重新指定为权益。但若上市进程受阻,公司将面临优先股提前赎回的资金压力。

在现金流方面,报告期内,公司经营活动所得现金净额分别为1.92亿元、7349万元和5.08亿元。值得关注的是,在账面存在大额流动负债净额的同期,公司于2025年将6.16亿元资金用于购买现金管理产品,投资活动所用现金净额达5.5亿元。

版权曲库摊销相对刚性,存在大额减值风险

音乐版权曲库是太合音乐最核心的资产。截至2025年底,公司拥有约86.24万首音乐录音制品、7200件音乐视听作品及1.69万件词曲作品。2025年QQ音乐热歌榜TOP100中,公司录音版权作品全年平均占比约15%。

但音乐版权同样存在潜在的财务隐患。报告期各期末,公司无形资产分别为4.01亿元、3.93亿元及3.62亿元,主要由音乐版权及商誉构成。按照现行规定,音乐版权需在有限使用期内按直线法摊销,无论版权作品市场表现如何,每年均须确认固定摊销费用,直接扣减当期利润。公司在招股书中表示,无形资产是否减值须估计其可收回金额,而这主要基于管理层作出的多项假设。若实际业务表现与预期出现偏差,无形资产账面价值可能超出可收回金额,面临减值风险。一旦计提大额减值,将直接侵蚀公司利润空间。

此外,当前音乐版权变现主要依赖授权模式,收入场景相对单一,盘活存量曲库仍需拓展短剧、短视频、直播等更多正版授权消费场景。

票务平台市场份额领先,但变现效率尚待提升

招股书显示,2025年太合音乐旗下秀动平台产生的GMV总额为37亿元,占据中国Livehouse票务市场约75%的份额。不过,其37亿元的交易额仅转化为3887万元营收,平台变现效率偏低。同时,秀动因设置不退换票条款不符合监管要求,面临消费者权益保护方面的合规压力。若无法满足合规要求,其收入将受到不利影响。

根据弗若斯特沙利文的资料,按2025年收入计,太合音乐在全球独立华语音乐内容及服务提供商中排名第一,市场份额为2.1%。目前,该赛道竞争格局高度分散,2025年前五大参与者合计市场份额仅约7.5%。在中国音乐版权曲库运营服务市场和艺人经纪管理及现场演出市场,太合音乐均排名第四,市场份额分别为4.4%与1.5%。

此次IPO,公司拟将募集资金用于扩充音乐IP资产、完善艺人及演出IP矩阵、推进国际化布局及强化AI赋能能力。上述投向直面当前业务结构中版权储备有待充实、艺人合作稳定性需加强等现实问题。然而,在上述多重问题之下,太合音乐能否借助上市有效化解风险、实现业务结构的优化,尚待进一步验证。