全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

日本央行加了5次息,日元反而跌了15%!

这不是bug,是全球货币体系正在发生的结构性断裂。19万亿美元套息盘、260%债务枷锁,背后逻辑万得AI Alice已经拆透。

具体而言,日本央行从 2024 年 3 月结束负利率,到 2026 年 6 月已累计加息 5 次,政策利率升至 1.0%,创 31 年新高。

结果是,美元兑日元从140一路涨到162。

日元是全球第三大交易货币,它的崩塌从来不是日本一国的家务事。

Alice 回顾历史上两次日元大贬值阶段(1995-1998、2021-2022)与当前(2024-2026)日元兑美元跌至162发现:日元贬值对全球汇市的影响,已经从最初的“局部危机传导”,演变成了如今的“全球流动性结构性扭曲”。

日本与许多亚洲经济体在出口结构上有一定重合。日元大幅贬值意味着“日本制造”在国际市场上的价格优势相对扩大。为了维持本国出口商品的竞争力,周边国家的货币往往会面临被动的贬值压力。

另外,强美元与弱日元组合,不断强化了强势美元的地位,导致国际资本从新兴市场(尤其是一部分外汇储备不足、高负债的国家)撤出,回流美国赚取高利差,进而加剧了非美货币整体的波动和走弱。

为何"加不动":两大结构性枷锁

Alice实时调取Wind数据库显示,还有两个结构性约束,让日央行"不敢真加息":

财政债务约束:日本政府债务占 GDP 高达 260%,是全球最高之一。利率每上升 2%,2 年后国债利息支出增加超 10%。日央行不是不想加,是加不动——加太猛,政府先撑不住。

经济基本面疲软:当前日本通胀主要是输入型通胀(能源、进口商品价格上涨),而非内需驱动。工资增长(约 3-5%)仍低于物价涨幅,居民实际购买力受损,消费持续低迷。经济底子不够硬,加息空间自然受限。

美日利差博弈:三种情景推演

如果美联储今年加息,日元会怎样?

Alice定制专属情景推演:

在日央行加息节奏远慢于美联储的背景下,美联储每加息一次,就相当于给套息交易"加了一层保险",日元贬值压力将进一步强化。当前市场已将美元兑日元的下一个关键关口指向 165,若美银预测的75bp加息情景兑现,日元还将有进一步的贬值的空间。

简而言之,日元能否反转,不取决于日央行单方面加息,而取决于美日货币政策的相对节奏。只要美联储不大幅降息,日元就难以趋势性反转。

对亚洲其他货币的影响

日元贬值,亚洲货币从“被动承受危机”到“主动防御贬值”。

1995年至1998年期间: 伴随日元崩盘,东南亚国家的固定汇率制被定点爆破,泰铢、印尼盾等彻底失控,日元贬值直接充当了亚洲金融危机的催化剂。

而当前,面对日元跌破162的四十年新低,“日本制造”的价格优势让周边出口导向型国家面临极大的竞争性贬值压力。

但与1998年不同的是,当前亚洲各主要经济体拥有更雄厚的外汇储备和更成熟的汇率管理工具,全球汇市在此处的博弈变成了“日元在前方溃退,周边货币筑墙防守”的拉锯战。

19万亿套息盘:悬在市场头顶的达摩克利斯之剑

日本货币政策正常化是2022年以来全球最重要的结构性变量之一,其影响通过汇率→套息交易→全球流动性三条路径向外溢出。

日元套息交易规模无法被精确统计,各机构均通过间接指标估算,口径不同导致数字差异悬殊。

BIS 2025年三季度报告显示,广义口径(含衍生品、外汇掉期、货币互换等隐性头寸)约为19.2 万亿美元。2025年底,BIS跨境非银行机构日元净债权为2700 亿美元。

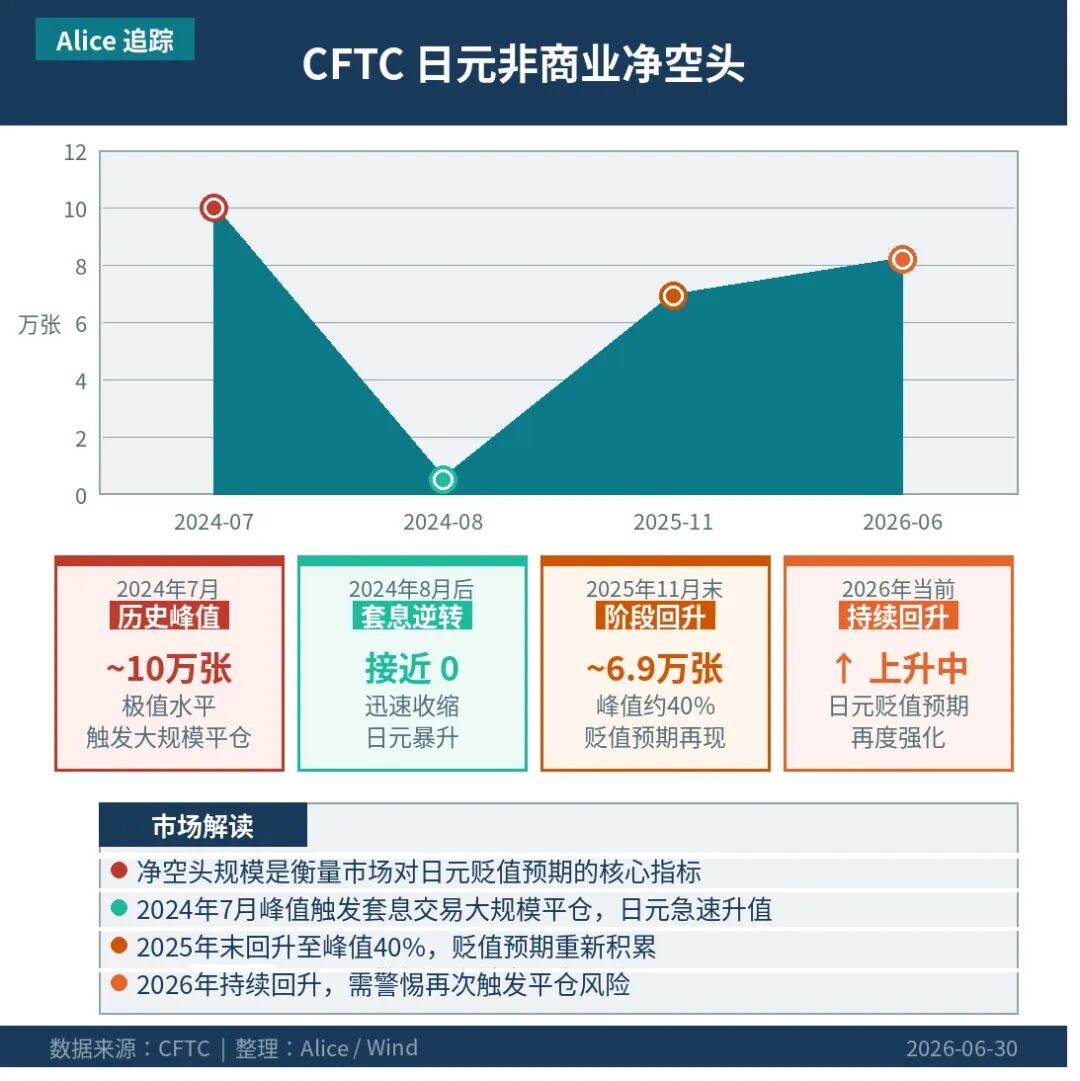

CFTC 日元非商业净空头,是市场最常用的实时情绪指标,反映对冲基金等投机资金的日元空头仓位。

当前空头仓位虽低于2024年峰值,但随着美联储加息预期升温、日元持续贬值,空头仓位正在重新累积。

若美联储今年加息,美日利差进一步走阔,套息交易规模将继续膨胀,这既是日元贬值的"加速器",也是一旦预期逆转时全球市场的最大潜在风险源。

日本央行5次加息后日元反跌15%,逻辑断了?没有,是结构变了。260%债务/GDP让日央行"加不动",19万亿美元套息盘让市场"不敢信"。(Wind万得)