汇率波动对我们有什么影响?鹏华基金尤柏年预判:受制美元指数,短期人民币或在6.2-6.4间震荡

金融界网 2021-06-10 20:17:10

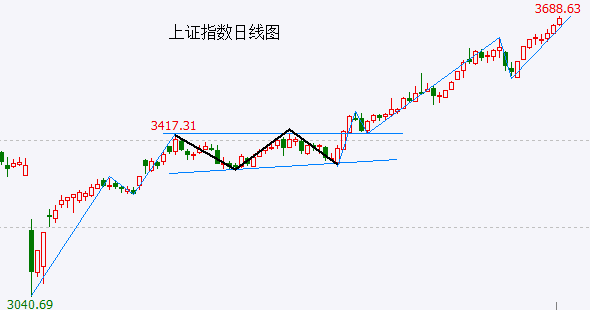

近期人民币汇率升值引发市场关注,人民币交易价和中间价于5月26和28日先后升破6.40,为2018年5月以来最高,而美元指数离之前底部仅有一步之遥。近期人民币为什么出现急涨?对海外投资有何影响?鹏华基金国际业务部总经理、鹏华全球高收益债基金基金经理尤柏年结合所管理鹏华全球高收益债,为大家进行“实战”讲解。

汇率变化对鹏华全球高收益债的影响

从企业基本面角度,人民币汇率上升体现为中资美元债发行主体的境外债务的减值。而其中大部分企业没有涉及对外贸易,且未进行汇率对冲,以人民币计价的经营相关现金流不受影响,人民币升值将使它们的偿债能力增强。

从资产定价角度,人民币升值不仅对人民币份额的净值有直接影响,同时也使得境外债券估值有下行压力。历史上,人民币贬值能促进境内中资美元债的配置需求,而发债意愿不足导致供给减少,使得中资美元债估值抬升、价格上行。如2015年811汇改前后,人民币贬值曾经主导中资美元债走势。然而当下,人民币汇率波动更为有序,升值压力已经部分体现,后续影响或持续减弱。从供需格局来看,中资美元债高收益债供给同比下滑,需求受到多方面因素的共同作用,因此下行动力有限。

鹏华高收益债基金对人民币汇率进行了对冲,能有机会帮助投资人减少汇兑损失。我们认为中资美元债是极具吸引力的品种,在流动性充裕的环境下仍然看好中资高收益债的估值修复以及新兴市场债券的需求提振。这也能部分抵消短期内汇率对高收益债的影响。

未来人民币汇率或保持区间震荡

4月以来的人民币升值主要源自美元走弱形成的被动升值,与之相关的资本流入也有一定推动作用。其中,美联储的鸽派表态是近期美元持续走弱的核心原因。一季度大宗商品价格急速上行,疫苗接种造成经济复苏和通胀的预期走强,市场对于货币政策提前退出的预期较高,造成美元的快速升值。而联储在通胀高企后的鸽派表态以及4月疲软的非农就业数据使得加息预期有所调整,美元出现较大幅度的回落。目前市场普遍认为美联储会在三季度左右释放缩减购债信号,在年底或22年初开始缩减购债,而加息预期延后。

尽管面临较大阻力,拜登后续的基建和财政预算的扩张也使得美元趋弱。5月底拜登提交22年6万亿美元财政预算,较21年4.9万亿左右的预算金额有较大增长,并将于2031年上升至8.2万亿美元。在民主党控制参众两院的情况下,不断升高的财政赤字将持续驱动美元走弱。

此外,欧洲经济复苏超预期使得欧元趋升也造成美元指数的下跌。4月起,欧洲疫苗供给改善,接种速度加快,5月解封进一步带来制造业、服务业景气度的提升。欧元区经济复苏预期有较大幅度的调整,预计二季度GDP转正,或使得欧元趋升,美元趋贬。

我们认为,短期内美联储或将保持对通胀的容忍,加息预期调整的概率不大,同时欧元走强,美元在整个二季度可能延续弱势。受制于美元指数的走势,短期内人民币或将在6.2-6.4的区间震荡,仍有一定升值空间。由于欧美政策离退出尚有距离,二季度持续的出口需求,叠加国内经济的高景气度使得中国经济基本面强劲,或将对人民币汇率升值有进一步推动作用。