全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

编者按:2024年9月26日,中共中央政治局召开会议提出“要努力提振资本市场,大力引导中长期资金入市”,由此也吹响了资本市场反攻的号角。

在资本市场的众多参与者中,各大基金公司的基金经理们扮演了不可替代的重要角色,他们不仅承担了价格发现和提供流动性的功能,同时也担负着给投资者的资金保值增值的责任。基金经理群体的专业水平很大程度上决定了资本市场投融资功能的正常发挥。

在基金的世界里,有这样一个独特的衡量标准——相对收益。它并非仅仅关注基金收益的绝对数值,而是将目光聚焦于基金与特定基准相比的表现。这种比较视角,就如同一场激烈的竞赛,只有那些能够持续超越基准、展现出卓越相对收益能力的基金,才能在这场角逐中脱颖而出,成为真正的王者。

机构之家作为金融市场、金融机构的深度研究者,精心策划推出“相对收益王者”系列文章,旨在深入挖掘那些在不同市场环境下,始终能保持出色相对收益表现的基金。机构之家经过深入调研、严格筛选和细致分析,为读者呈现出一批具有代表性的基金产品,希望为各方提供一个有价值的参考。本文系本系列的第三篇。

一转眼,2024年已悄然接近尾声。回望这一年的A股市场,带给投资者的波动并不小,上证指数几番下杀至3000点以下后,又以惊人的速度反弹。但市场相较于2022年和2023年的低迷,总算是有所起色。

各类基金也难以在市场的跌宕起伏中独善其身,曾经被寄予厚望的热门赛道基金,大部分都遭遇了不同程度的亏损。市场的不确定性仍旧犹如浓重的阴霾,笼罩着整个基金行业。在这般充满挑战性的市场环境中,那些真正具备卓越投资能力的优秀基金,往往更能赢得机构投资者的青睐与信任,成为他们在动荡市场中坚守与布局的关键选择。

机构之家过去在本系列文章介绍的莫海波、鲍无可两位基金经理,就深受机构投资者的信赖。从这两位基金经理代表作的持有人机构来看,万家品质生活、景顺长城沪港深精选的机构投资者持有比例分别达到65.96%、54.99%。

数据来源:wind,机构之家整理,系基金产品2024年二季度末的持有人结构

从基金经理的年限来看,莫海波9.63年,鲍无可10.49年,都是“老牌”基金经理。而机构之家在本文中要介绍的基金经理翟相栋,尽管职业生涯起步不久,但其所管理的招商优势企业,在机构投资者持有比例方面,却展现出惊人的竞争力。因此,招商优势企业也成为机构之家“相对收益王者”系列报道的第三只基金。

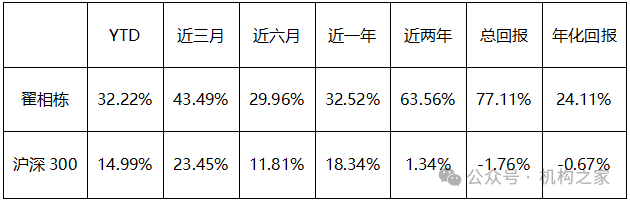

招商优势企业的现任基金经理是翟相栋。其硕士毕业于人民大学金融学,有着超过3年的基金管理经验。根据Wind数据,自翟相栋担任基金经理一职以来,他所取得的年化回报率显著高于同期沪深300指数的表现。凭借这一出色成绩,他在业内崭露头角,赢得了“黑马”基金经理的市场赞誉。

数据来源:wind,机构之家整理,数据截止到2024年12月20日,系翟相栋Wind基金经理指数

翟相栋的职业轨迹也是颇有趣味。在踏入招商基金之前,他先后在中信建投证券以及释觉投资(现成都鸿蓉私募基金)担任TMT研究员一职,积累了丰富的行业研究经验。2020年6月加盟招商基金之初,他却担任的是固定收益投资部研究员,偏离了此前的研究方向。

2021年8月,翟相栋开启了他的基金管理之路,其管理的首只产品为招商康如。招商康如是一只固定收益类产品,在翟相栋的管理的两年里,仅取得0.24%的年化回报,在同类基金中处于中游的位置。

数据来源:wind,机构之家整理

然而,令人意想不到的是,到2022年4月开始管理产品时,翟相栋接手的却是一只偏股混合型基金,也就是如今的招商优势企业。这一转变也使得他重新回归到了自己更为熟悉的权益投资领域,开始大放异彩。

截止到2024年12月20日,在翟相栋任职期间,招商优势企业取得了86.37%的回报,年化回报高达26.49%,在同类型的2929只基金产品的激烈竞争中脱颖而出,成功跻身前三名。

数据来源:wind,机构之家整理,数据截止到2024年12月20日

从其他的风险收益指标综合评估,招商优势企业在翟相栋的管理下,虽然在回撤控制上略显平庸,但在衡量风险调整后收益表现的夏普比率、卡玛比率等关键指标上,该基金产品能让人眼前一亮。这表明招商优势企业在承受与市场平均风险水平相当的情况下,能够突破常规,斩获更为可观的收益。

数据来源:wind,机构之家整理,数据统计区间为2022年4月29日至2024年12月20日

深耕TMT板块,行业配置灵活

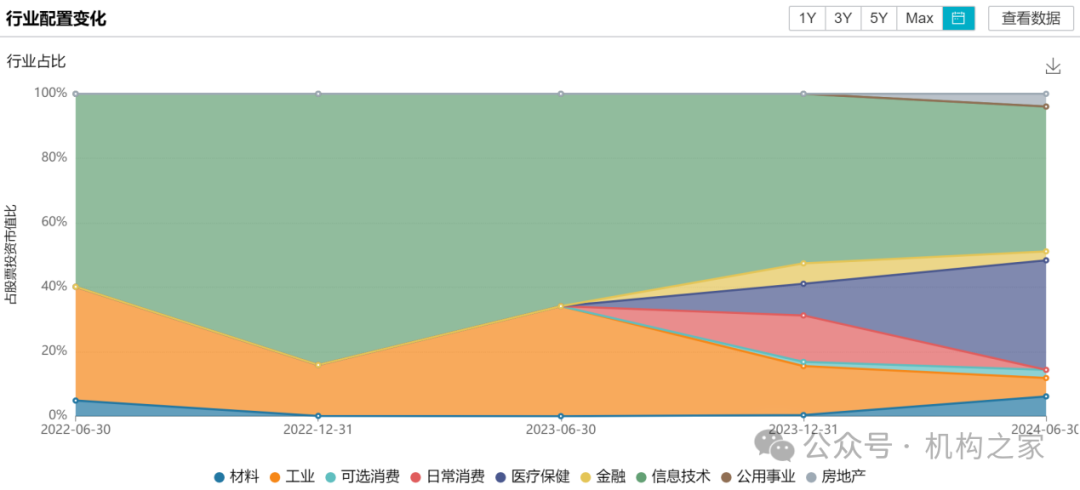

从行业配置的角度来审视,在翟相栋刚刚接手时,招商优势企业卖掉了原本持有的大量医药股,重点布局于芯片半导体、新能源行业等科技前沿领域。这一战略决策的制定,主要源于翟相栋本人在TMT行业所积累的深厚底蕴,凭借其对行业发展脉络的清晰洞察能够敏锐捕捉到这些板块上涨的市场机遇。

数据来源:wind,系招商优势企业的行业配置变化

2023年上半年,翟相栋抓住了Chat GPT带来的机遇,加大了对光模块、算力芯片等行业龙头公司的配置,获得了不错的超额回报;2023年下半年以来,受新能源行业表现不佳拖累,招商优势企业净值出现较大回撤。

在对错判行业进行了止损的基础上,翟相栋将目光逐渐投向处于周期底部、赔率较高的行业,招商优势企业的行业配置得到进一步分散。在板块周期反转确定性较高的判断下,翟相栋对养殖板块、医药板块都进行了一定比例的配置。

2024年一季度,经基金持有人大会表决,招商优势企业通过了修改产品合同的议案。新合同生效后,招商优势企业可以进行股票比例更高的资产配置,且可以通过投资港股,进行更多元化的配置。在最新的季度报告中,招商优势企业较大比例布局在医药、顺周期等左侧底部行业,以及港股互联网、AI等景气持续超预期的科技领域。

数据来源:wind,机构之家整理,系2024年三季度末的招商优势企业前十大重仓股

凭借着翟相栋的优异表现,招商优势企业的管理规模从2022年二季度末的不到两亿元,一路攀升至2024年三季度末的66.87亿元。招商优势企业也在2023年上半年同时获得机构投资者和个人投资者的认可。机构投资者的持有份额从2022年四季度末的5400万份增加到2023年二季度末的6.29亿份,翻了11倍;同期个人投资者的持有份额则从6949万份增加到了2.03亿份。

数据来源:wind,系招商优势企业的持有人份额变化

专注高赔率、高胜率机会的“猎手”

在招商优势企业的2024年一季度报告里,翟相栋写到,“我们一直在积极寻找高赔率、高胜率的投资机会,对于市场预期较高且一致、交易拥挤、估值较高的低赔率资产,我们会倾向于进行规避,‘少吃甚至不吃最后一段鱼尾行情’。因此在某个时间段,组合可能会丧失一定的锐度,但更大的可能是规避掉潜在较大的下行风险。”

在科技成长赛道这片“蓝海”中,既有着波涛汹涌、变幻莫测的“大风大浪”,又潜藏着价值高昂、回报丰厚的“大鱼”。因此翟相栋会根据市场的短期节奏灵活调整行业结构,适当把握交易性机会,及时兑现收益。在招商优势企业的季度报告中,翟相栋也曾多次提到一些对上涨较为充分的标的进行获利了结的操作。

数据来源:招商优势企业定期报告

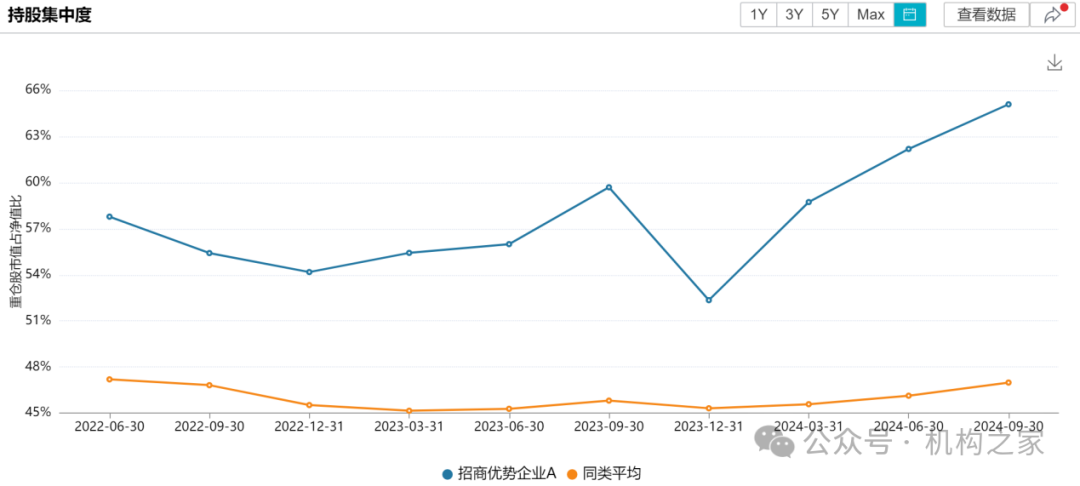

对于筛选能够出现“预期差”的个股,翟相栋明确三个逻辑:1)行业需求维持高增长;2)市占率持续提升;3)产品线和新业务持续突破,能不断找到新增长曲线。如果个股能同时满足三个逻辑,翟相栋将会考虑重仓持有。这种对投资逻辑的自信反映在招商优势企业较高的持股集中度上。自翟相栋任职以来,招商优势企业的前十大重仓股的持有比例之和始终超过50%,显著高于同类基金产品。

数据来源:wind,系招商优势企业的持股集中度

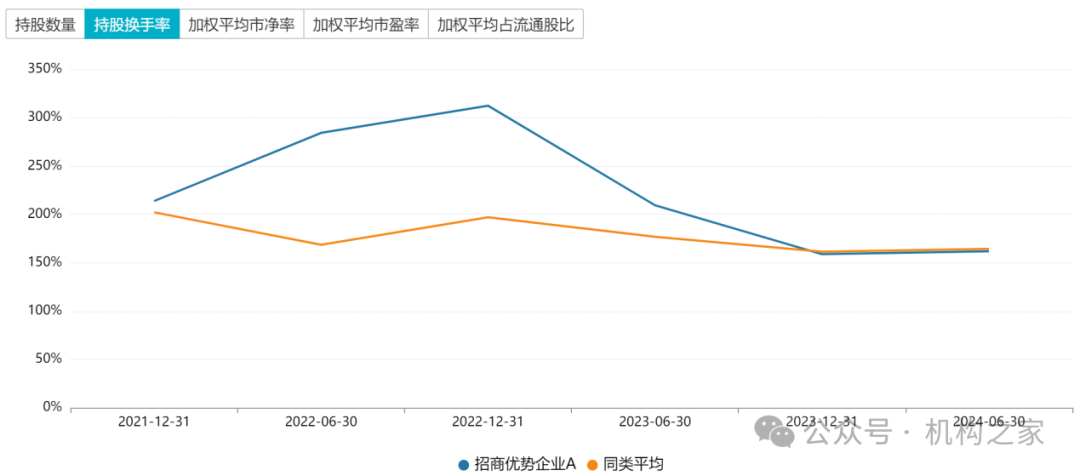

从换手率来看,2022年中报公布的换手率是284.35%,2022年年报公布的换手率是312.41%。在2022年集中配置于科技领域标的时,由于需要根据市场的节奏对波动较大的组合及时调整,招商优势企业的持股换手率显著高于同类基金产品。2023年下半年行业配置更均衡以后,招商优势企业的持股换手率有所下降。

数据来源:wind,系招商优势企业的持股换手率

值得一提的是,招商优势企业对投资者可谓诚意满满。除了一直以来的业绩表现优秀,招商优势企业的管理费也要比大部分同类基金要低。即便是2023年以来公募基金行业进入“降费潮”,市场上常见的主动偏股型基金的管理费也大多保持在年化1.2%以上,但招商优势企业的管理费只有0.6%。此外,翟相栋接手招商优势企业以来,就大笔跟投100万份以上。从招商优势企业的历史单位净值来看,翟相栋的跟投金额至少有250万元。除了对投资策略表示信心,更重要的是一种风险共担意识,让投资者切实感受到基金经理与他们站在同一战线。

数据来源:招商优势企业2022年年度报告

App内打开