全部评论

谈谈您的想法...

海光信息为何大涨?我国拟投2万亿建AI数据中心,哪些领域收益?

2026-06-10 10:50:14 10秒看完全文要点

10秒看完全文要点

2026年5-6月,存储、半导体设备、材料和CPU/GPU接连领涨市场,“半导牛”在产业链不同细分中加速传导。

6月10日,设备、材料和CPU/GPU集体冲高,海光信息、中船特气、中晶科技、长川科技、沪硅产业、中微公司高开拉涨,集中布局三大细分的半导体设备ETF招商一度涨超4%。

芯片行情到底在如何演绎传导?在6月初招商基金《首席连线:韬τ定律破芯局,半导体后市怎么看?》路演中,招商证券电子首席分析师鄢凡阐释了其中逻辑。

一、【首席解码:存储→封测→设备材料→晶圆代工】

鄢凡指出,近期芯片板块领涨市场的核心驱动力,主要来自三条主线共振:

第一,AI算力需求持续超预期。全球AI产业从模型训练向推理端延伸,云厂商资本开支持续上修,直接拉动GPU、ASIC及高端存储芯片需求放量。

根据TrendForce,2026年在GPU供应商积极推出整柜型方案,以及CSP扩大投资ASIC、AI基础建设的情况下,预计全球AI服务器出货量同比增长28%以上,占整体服务器比重上升至17%。

SIA数据显示,2026年3月全球半导体销售额达99.52亿美元,单月同比增长79%/环比增长12%,数据中心已成为半导体营收增长的核心引擎。

第二,存储芯片进入涨价超级周期。2026年第二季因DRAM原厂积极将产能转向HBM、Server应用,并采用“补涨”策略拉近各类产品价差,尽管终端市场面临出货下修风险,预估整体一般型DRAM合约价格仍将季增58-63%。

NAND Flash市场预计第二季整体合约价格将季增70-75%,头部厂商持续上调报价,行业呈现结构性供给短缺,涨价已从存储向全产业链逐层蔓延。

第三,国产替代叠加“两存”IPO形成资本催化。长鑫科技科创板IPO推进、长江存储启动上市辅导,两大头部存储企业通过大额融资实现产能扩容,依托融资扩产向产业下游传导订单,直接拉动上游设备、材料、封测环节的订单增量。

关于各细分板块的启动节奏,产业链传导逻辑非常清晰:

第一波是存储率先启动。存储是本轮行情的“发令枪”。AI对算力和数据吞吐的需求直接作用于存储芯片,供需错配推动涨价预期最先形成,叠加两存IPO的资本催化,存储板块最早完成定价。

第二波传导至封测环节。存储和算力芯片放量之后,前道产能释放,但瓶颈随即转移至后道。先进封装产能持续紧缺,尤其是CoWoS、混合键合等环节供不应求,封测厂商开始涨价。现阶段先进封装升级为算力资源整合的核心载体,直接推升先进封测行业的议价能力,赛道确定性与估值溢价同步上行。

此外,Intel在26Q1的业绩会中提到未来CPU与GPU配比将从现在的8:1提升至1:1,市场空间持续增长,CPU正从算力链条中的配角回归为不可或缺的核心环节。

第三波扩散至设备与材料。 存储原厂扩产和先进逻辑产线建设同步推进,集中释放对刻蚀、沉积、清洗、检测等设备的采购需求。同时国产替代加速推进,国产设备采购占比持续提升,设备与材料环节进入量价齐升的景气大周期。

第四波是晶圆代工的价值重估。当算力需求沿产业链层层传导后,制造端的产能稀缺性最终被市场重新定价。台积电先进制程持续满载并拟上调代工价格,而华为韬(τ)定律的提出进一步打开了成熟制程的价值空间,通过逻辑折叠等技术,成熟制程能够实现对标先进节点的综合性能,国内代工厂的战略价值迎来系统性重估。

二、【我国拟投2万亿元建设全国AI数据中心网络】

消息面上,据彭博社6月9日报道,中国正准备在未来五年投入约2万亿元人民币、约合2950亿美元,用于在全国范围内建设数据中心和算力枢纽网络,以支撑国内AI产业发展。

值得注意的是,该计划还带有明显的产业链国产化导向,方案设想在AI芯片等关键技术上至少80%采用华为等本土供应商产品,从而减少对英伟达、AMD等美国芯片企业的依赖。

业内人士指出,这说明,中国AI竞争的重点正在从单一模型和应用,转向底层算力基础设施和供应链自主能力建设。

此外,工信部电子五所携手海光信息,围绕国产AI软硬件适配、芯片测评、模型开源发布、行业应用验证等开展深度合作,加快推动国产模型在国产算力底座上的适配优化与推广应用。

海光信息在近日答投资者问中表示,随着AIAgent及AI推理需求增长,任务调度、逻辑推理、多业务协同等场景对通用计算需求显著提升,拉高对CPU并发度与内存承载的需求。TrendForce预期CPU与GPU配比将从传统比例向更高水平提升,公司CPU有望顺势提升在商业市场的渗透率。

半导体材料板块亦催化密集、弹性充足。银河证券指出,存储扩产、海外涨价、国产替代三重逻辑持续兑现;中船特气受益六氟化钨供给收紧、日企7月供货受限影响,全月领涨;日企硅片涨价带动国内硅片回暖,MLCC涨价、mSAP工艺拉动相关材料需求。

三、【鄢凡:半导体主线逻辑未改,短期回调趋于温和、宜借道相关ETF】

展望后市与布局策略上,鄢凡认为,半导体板块近期高位波动,区分“趋势性回调”还是“阶段性见顶”关键参照产业基本面逻辑是否发生实质性变化。若国产化进程推进、相关政策落地、晶圆厂资本开支扩张等主线逻辑未出现明显变化,短期回调性质相对温和。

后续参与方面,建议避免在板块情绪明显亢奋阶段追涨,可考虑保留基础仓位、分批参与。对个股研究能力有限的,可通过半导体相关ETF适度参与,以分散单一个股集中风险。

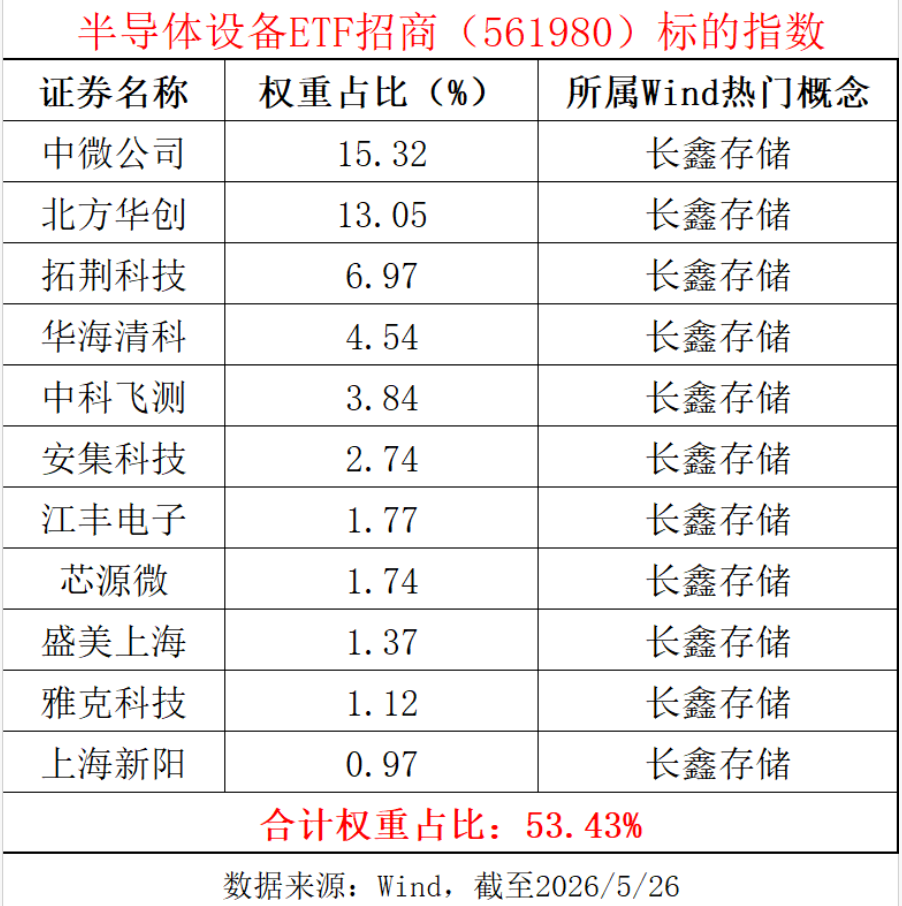

中证指数官网数据显示,半导体设备ETF招商(561980)跟踪中证半导体产业指数,覆盖中微公司、北方华创、拓荆科技等核心设备公司和南大光电、中船特气等材料龙头,以及寒武纪、海光信息、中芯国际芯片设计/制造龙头,前十大集中度75%,成份股中“长鑫存储”含量约53%,深度受益存储扩产大周期。

数据显示,截至6月5日,该指数2020年以来累计涨超390%、近一年涨超140%,呈现更高反弹锐度。

风险提示:基金有风险,投资需谨慎。