全部评论

谈谈您的想法...

AI之外,这个宽基指数值得关注

2026-07-16 14:34:01 10秒看完全文要点

10秒看完全文要点

今年以来,A股市场并不缺机会,但机会的结构正在变得更加集中。AI算力、半导体、高端制造等方向持续活跃,产业趋势清晰、弹性较强;但随着部分方向涨幅积累,波动放大、拥挤交易、细分板块轮动加快,也面临一个现实问题:看好方向是一回事,能不能拿得住、拿得稳,又是另一回事。

主题产品可以帮助捕捉产业弹性,而更均衡、覆盖面更广的核心宽基,则有助于提升底层资产的分散化程度。

沪深300指数作为A股最具代表性的核心宽基之一,覆盖科技、制造、金融、消费等多个方向,其中电子和通信加起来占比35%(来源:中证指数公司,wind,截至2026.6.30)。它的价值不在于某一阶段冲得最快,而在于能够作为组合中的“中枢仓位”,更均衡地参与A股市场机会。

在此beta基础上,指数增强基金则进一步解决了“底仓之上争取超额”的问题。

1.沪深300指数,不只是传统金融消费为主

提到沪深300指数,很多人第一反应仍然是金融、消费、白马、大盘蓝筹。这个印象不能说错,但可能已经不完整了。

过去,沪深300确实长期由银行、非银、食品饮料等传统核心资产主导。但近两年,伴随A股产业结构变化,沪深300指数本身也在发生明显“换血”。

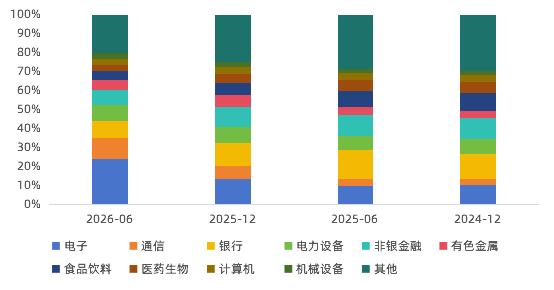

截至2026年6月30日,沪深300指数中行业前5名分别为:电子行业权重24.21%,位列第一,剩下依次为通信权重为10.82%,银行为9.36%,电力设备为8.13%,非银金融为7.79%。这意味着,沪深300已经不再只是传统金融消费龙头的集合,而是越来越多地吸纳科技制造、AI硬件、半导体、新能源、高端制造等方向的核心公司。

图1:沪深300指数申万一级行业权重变化

(2024.12-2026.6)

数据来源:中证指数公司,Wind,华富基金整理,截至2026.6.30

这种变化背后,本质上是中国经济增长动能与资本市场定价重心的同步迁移。过去,金融、地产链和消费龙头是A股盈利与市值的核心来源;但近几年,随着AI算力、半导体、新能源、高端制造等产业快速发展,科技制造企业的盈利贡献、市值规模和市场关注度持续提升。沪深300指数作为核心宽基,会通过定期调样和权重变化,把这种产业结构升级逐步反映出来。

这也是我们在做投资的时候,可能容易被忽略的一点:指数天然具备优胜劣汰机制。哪些行业盈利改善、流动性增强、市值提升,哪些公司成为新一代核心资产,最终都会逐渐反映到指数权重和成份股结构中。

所以,今天的沪深300指数,一方面仍然既保留了金融、消费等传统核心资产的底色,另一方面也已经具备了更强的科技制造和新质生产力映射能力。这种变化,使得沪深300指数不再只是一个“防守型宽基”,而更像是A股核心龙头的动态组合。

2.“均衡”可能本身就是一种性价比

在主题行情很强的时候,均衡常常会被认为“不够锋利”。但在当前环境下,均衡反而是一种值得重视的配置优势。当前市场并不是全面牛市,而更像是结构性行情与风格再平衡交替出现的阶段。

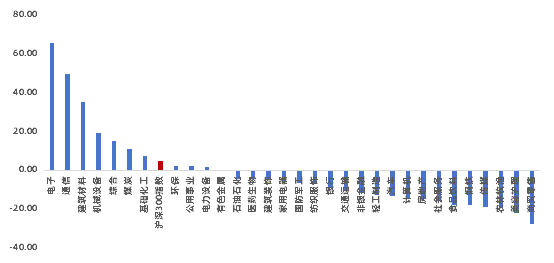

从行业表现看,今年以来,电子、通信分别上涨65.77%、49.79%,但计算机下跌14.33%,食品饮料下跌17.69%,市场并非简单普涨,而是高度结构化;但是,我们也可以发现同期沪深300上涨4.58%,表现处在行业涨跌分化中的相对中间位置,既没有像电子、通信那样极致进攻,也没有像部分消费、地产链行业那样明显承压,更体现出核心宽基“不押单一方向”的均衡特征。

图2:今年以来申万一级行业涨跌幅(%)

数据来源:Wind,华富基金整理,2026.1.1-2026.7.6。相关指数历史业绩不预示其未来表现,不构成对相关类型基金未来业绩表现的保证。

尽管科技成长仍然是最重要的组合收益的弹性来源,但经过快速上涨之后,单一方向的波动和拥挤度也在上升;金融、消费等传统资产弹性可能有限,但在估值、分红、盈利稳定性方面,仍然能够为组合提供一定支撑。这时候,过度押注单一赛道,可能面临较大净值波动;但如果过度防守,又容易错过市场主线。沪深300指数的优势,恰好在于它处在中间位置:既能参与科技制造和产业升级,又不会完全暴露在单一主题之中。

换句话说,当前市场里最有价值的资产,未必一定是最锋利的矛,也可能是那个既能参与进攻、又能留在牌桌上的底仓。

沪深300指数的均衡,不是没有方向,而是把多个方向放在一个更稳定的组合框架里。它既有电子、通信、电力设备、有色等成长与制造属性,也有银行、非银、消费等传统核心资产作为底层支撑。这种结构,在市场高波动阶段,可能比单一主题更适合作为权益仓位的中枢。

3.为什么是指数增强,而不只是普通沪深300指数?

如果说沪深300指数解决的是“跟上市场Beta收益”的问题,那么沪深300指数增强解决的,则是在这层市场Beta收益之上,进一步争取Alpha超额收益的问题。

指数增强的核心,并不是脱离原来指数去另起炉灶,也不是把产品变成一个高弹性的主题基金。以沪深300指数增强相关产品为例,它通常仍以沪深300指数中的成分股及相关股票作为主要投资范围,在整体风格、行业暴露和风险特征尽量贴近基准的前提下,力求有效跟踪标的指数的同时,通过量化模型对组合的部分仓位进行优化。简单理解,就是在“不明显偏离指数”的基础上,尽量做得比指数更好。

一般来讲,指数增强的超额收益主要来自几个层面:一是行业配置,在控制基准偏离的前提下,对景气度更高、盈利趋势更好的行业适度提高配置;二是个股选择,在同一行业内部,通过成长、质量、估值、盈利预期、交易行为等多维因子,优选基本面更优、风险收益比更好的公司;三是风险控制,通过控制跟踪误差、行业偏离、个股集中度和风格暴露,避免组合因为过度押注某一方向而偏离宽基底仓的定位。

指数增强的优势,更多体现在长期投资维度下,有望获得市场的beta回报,也能在通过主动管理挖掘结构性机会。它在市场Beta之上,通过行业配置、个股选择和风险控制,力争把一部分结构性分化转化为相对基准的超额收益。尤其在市场并非全面普涨、行业和个股表现差异较大的阶段,增强策略更有机会通过行业配置和个股选择发挥作用。从更长期的角度看,指数增强更适合承担权益组合中的中枢仓位。如果未来A股核心资产进入温和修复、结构慢牛的环境,沪深300指数本身提供市场向上的Beta,增强策略则通过持续的行业配置和个股选择,力争在底仓之上进一步增厚收益。

4.华富沪深300指数增强:在均衡底仓上,力争多做一点

如果说沪深300指数提供的是A股核心宽基Beta,那么华富沪深300指数增强(A类: 024626;C类: 024627)希望做的,就是在这层均衡底仓之上,通过量化增强模型进一步争取超额收益。

从产品定位看,它并不是脱离沪深300去追逐短期热点,也不是把宽基产品做成高波动主题产品,而是在沪深300指数这一核心资产池内,通过行业和个股选择,力争提升组合配置效率,模型主要以中低频基本面为主,行为金融学因子为辅。行业层面,产品会在控制相对基准偏离的前提下,适度优化景气度更高、盈利趋势更好的方向;个股层面,则通过成长、质量等因子,在核心宽基股票池中筛选风险收益比更优的公司。

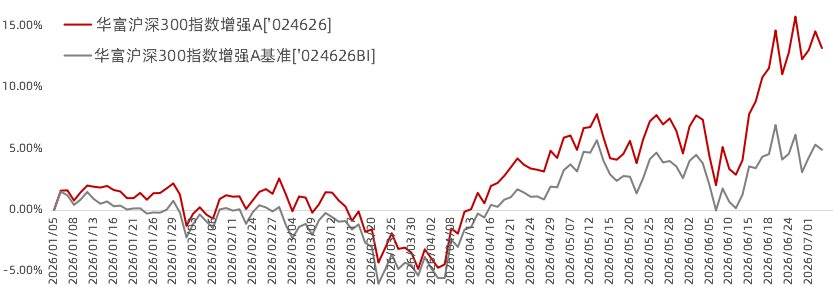

从今年以来的运作结果看,截至2026年7月1日,华富沪深300指数增强A涨幅为15.38%,同期基准上涨6.79%,相对超额达到8.59%,这段时间的收益体现在了市场Beta收益以及我们模型的增强收益。

图3:华富沪深300指数增强A今年以来收益率

数据来源:基金业绩经托管行复核,业绩基准数据来源:wind,数据统计区间2026/1/1-2026/7/1,业绩基准为:沪深300指数收益率*95%+银行活期存款利率(税后)*5%,基金的过往业绩并不预示其未来表现,也不构成对基金管理人管理的其他基金的业绩表现的保证。

因此,在AI科技主线仍在、但波动和轮动加快的背景下,华富沪深300指数增强更适合作为一类“均衡型增强底仓”来看待:既保留核心宽基的均衡属性,也力争在底仓之上多做一点。

5.结束语

整体来看,当前A股并不缺投资机会,但市场波动与行业轮动在加快,因此,组合里既需要科技成长的进攻资产,也需要一类更加均衡、覆盖面更广的权益底仓。沪深300指数本身代表A股核心资产,指数增强则在此基础上力争进一步提升效率。华富沪深300指数增强(A类: 024626;C类: 024627),或许不是为了追逐短期弹性,而是为了让组合在参与市场机会的同时,拥有更分散化的中枢配置,适配当前情况。

风险提示

基金/股市有风险,投资需谨慎。本文关于证券市场、沪深300的论述仅为本公司对当下证券市场与相关行业的研究观点,基于市场环境的不确定和多变性,所涉观点后续可能随着市场发生调整或变化不构成对任何机构和个人投资的建议或意见,不代表本公司管理基金当下或未来的持仓,也不必然作为本公司管理之基金进行投资决策的依据,不构成对投资者投资收益的承诺或保证。本文数据来自托管行、wind、中证指数公司与公开资料整理,本公司并不保证本文件所载文字及数据的准确性及完整性,不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人购买基金前,应当认真阅读《基金合同》《招募说明书》等基金法律文件,了解基金的风险收益特征,根据自身的风险承受能力自行作出投资选择。

风险提示:基金有风险,投资需谨慎。

来源:华富基金