白糖年度报告:糖市重心预期下移,历困后或迎转机

行业资讯 2022-12-06 09:24:20

来源:东证衍生品研究院

报告摘要

走势评级:白糖:震荡

报告日期:2022年12月5日

★国际糖市分析及展望:

22/23榨季全球糖产需预期过剩,目前机构预估过剩500万吨左右,国际糖价重心料将有所下移,后续需关注主产国天气及巴西燃料政策带来的供应面变数。上半年:国际原糖贸易流预期相对偏紧,尤其是Q1,ICE原糖预计将在印度糖出口平价附近或之上运行,预估运行区间料在17-21美分/磅,关注印度第二批出口配额的公布情况。下半年:随着巴西糖进入压榨高峰期,原糖贸易流预计将转为过剩,下半年糖价重心预期下移,总体料在16-18美分/磅区间内运行。

从更长远的角度看,巴西、泰国甘蔗及糖产量已恢复至高位,印度产量及可供出口量难增,22/23榨季之后的全球糖产量增长可能将面临瓶颈;全球年消费预期缓慢稳步增长,叠加美联储货币政策转向可能带来的美元下行周期,国际糖市长期前景偏乐观,一旦主产国遭遇不利天气,易引发价格上涨。

★国内糖市分析及展望:

22/23榨季国内表观新增供求预计相对平衡,较21/22榨季偏宽松的形势有所改善。对比全球产需过剩的预期,配额外进口严重亏损的局面或将有所修复,但难有大的利润空间。

国内自身基本面的驱动有限,市场趋势跟随外盘。上半年配额外进口成本大概率仍在国产糖成本之上,则趋势上偏向跟随外盘,范围上受国内阶段性供需主导,下方在生产成本附近支撑较强,预计区间5400-5800元/吨;下半年配额外进口成本预期将逼近甚至可能运行至国产糖成本之下,外盘对郑糖的利空影响将加大,预估区间5000-5500元/吨。2023年郑糖总体运行区间预计在5000-5800元/吨,重心趋于下移。

套利:关注内外反套及5-9正套机会。单边:关注Q2-Q3逢高沽空的机会,但不宜过分悲观,关注宏观面的影响及主产国天气情况,22/23榨季过后糖市或将迎来转机。

★风险提示:

宏观金融风险;天气风险;产业政策风险(巴西燃料政策、中国是否收紧进口许可等);疫情风险等。

报告全文

1

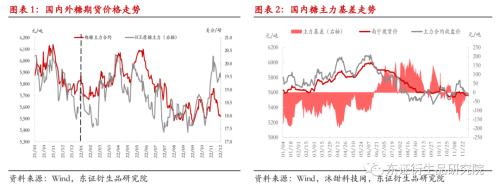

行情回顾:2022年外盘区间震荡,郑盘震荡偏弱,配额外进口亏损扩大

1-5月份,内外糖震荡上行,郑糖指数从5650元/吨上行至6150元/吨,外盘自17.5美分/磅上行至20.5美分/磅左右。国际市场方面,俄乌局势紧张令国际原油价格持续上涨,巴西也上调汽柴油价,巴西乙醇折糖平价较糖价有较高溢价,国际机构下调巴西糖估产,外盘震荡上行至20美分一线;郑糖在外盘的带动下,回升至6100一线上下,现货价格在国内宽松的供应形势下表现相对弱于期货,基差偏弱。

6-10月,内外糖震荡下滑,郑糖指数从6150元/吨一路下滑至5500元/吨左右,外盘自20.5美分/磅回落至17-17.5美分/磅。巴西政府实施燃料减税政策,随后巴西国家石油公司连续多次下调炼油厂汽油均价,这对巴西乙醇价格形成利空打压,进而对糖价形成拖累;且亚洲地区印度、泰国降水情况良好,新榨季甘蔗及糖产量前景乐观,市场对22/23榨季全球糖产需过剩预估量有所上调,叠加宏观面美联储激进加息带来的利空,国际糖价承压走弱。而国内需求疲弱,21/22榨季糖厂结转工业库存偏高,再加上国际糖市走弱及外部宏观环境动荡影响,国内糖期现价格下滑。不过,由于配额外进口成本较高,国产糖存在成本竞争优势,价格在生产成本附近获得较强支撑。悲观情绪下,期价下行快于现货,基差转强,而正基差又在一定程度上打压了贸易商采购的积极性。

10-11月,外盘震荡走高,而郑糖在5500-5800区间内震荡,整体表现外强内弱,配额外进口亏损扩大至每吨逾千元。进入四季度,市场供应转向北半球主产国印度和泰国,而国际白糖现货市场供应紧张,ICE白糖较原糖溢价较高,市场需要亚洲糖来填补,而印度出口配额政策发布偏晚导致部分出口合同违约,且持续降水令印度、泰国糖厂推迟开榨,令亚洲新糖集中上市推迟,外糖回升至19-20美分左右;而国内糖厂结转工业库存偏高、多地疫情反弹导致管控措施加强影响到需求、8-10月份进口糖到港量高,国内供需形势宽松令郑糖跟涨幅度受限,11月下旬糖厂开榨增多,新糖即将于12月大量上市,套保压力也令盘面上方空间受限,但由于配额外进口成本较高,郑糖在生产成本附近继续获得较强支撑。

2

国际糖市基本面:

2.1、巴西

2.1.1、22/23榨季:巴西中南部甘蔗及糖产量小幅增加

22/23榨季巴西中南部甘蔗压榨生产已处于后期,据UNICA公布的数据,11月16日,巴西中南部已累计压榨甘蔗5.17亿吨,同比减少0.1%,累计产糖3196.6万吨,同比增加0.29%,累计产乙醇257.3亿公升,同比下降0.54%,平均制糖比46%,高于上榨季同期的45.2%,平均出糖量ATR为141.13千克/吨,低于去年同期的143.06千克/吨。

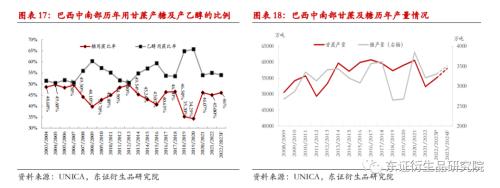

21/22榨季巴西中南部持续的旱情令甘蔗单产及产量受损严重,致使该榨季后期提前收榨,并且导致22/23榨季开榨延迟以给予甘蔗更多的生长时间,因此22/23榨季前期巴西甘蔗的压榨进度远落后于去年同期,再加上国际油价在俄乌冲突影响下高涨,带动巴西乙醇价格走高, 4-5月份巴西乙醇折糖平价高于糖价,糖厂积极用甘蔗生产乙醇,22/23榨季前期巴西中南部产糖量同比降幅较大,截至4月末累计产糖量同比降幅51%,截至5月末累计产糖量同比降幅30%。但之后累计同比降幅逐步收窄,原因一方面是因为6月份巴西总统为了在竞选争取选票开始干预燃料市场价格、削减燃油税费,导致巴西乙醇价格承压下滑,糖醇比价走高,用甘蔗产糖效益明显高于乙醇,糖厂纷纷上调制糖比至高位水平;另一方面是巴西中南部降水虽然虽仍不及正常年份,但比2021年有所增加,土壤湿度改善,甘蔗单产也小幅恢复。虽然9-11月份大量的降水令甘蔗压榨进度受到一定的阻碍,但截至11月16日,巴西中南部累计甘蔗压榨量和产糖量已基本赶上上榨季同期水平,由于今年开榨推迟,收榨预计会偏晚,11-12月甘蔗压榨量将高于上年同期,且糖厂还将继续维持高制糖比,则22/23榨季巴西中南部甘蔗及糖产量预计同比有小幅增长,其中巴西中南部甘蔗产量预计同比增加5%至5.5亿吨左右,糖产量预计同比增加2.9%(约100万吨)至3300-3350万吨左右。

2.1.2、23/24榨季巴西中南部甘蔗及糖产量料将进一步增长

巴西糖产量取决于三大因素:甘蔗产量、制糖比及出糖量。

2.1.2.1 中南部甘蔗单产及产量预计将继续恢复

种植面积:近十年来巴西甘蔗种植面积停滞不前,而种植成本不断提升,尤其2022年因能源、肥料等农资价格上涨及国内通胀影响令种植成本大幅提升近50%,达到186雷亚尔/吨,而2022由于政府对燃料市场的干预政策令乙醇价值下降,巴西甘蔗价格下滑,截至2022年10月,甘蔗累计均价已经下降到164.5雷亚尔/吨,低于成本。相比之下,大豆、玉米都有着较好的种植收益,蔗农种植积极性将受到抑制,23/24年度巴西种植面积料仍难增。

单产:由于2022年巴西中南部降雨量较上年有所恢复,尤其是8-10月份降水量超过历史均值水平,土壤湿度明显改善,天气预报预计巴西大部分蔗区11-12月土壤湿度仍将保持良好,这有利于甘蔗的生长及23/24榨季甘蔗单产的提升,后续还要继续密切关注2023年一季度降水情况,这对甘蔗单产的恢复仍极为重要。目前正处于连续第三个拉尼娜年份,据NOAA气候模型,2022-23年北半球冬季(12-2月)出现拉尼娜的概率为76%,2023年2-4月转变为ENSO中性的概率为57%。目前来看第三个拉尼娜对巴西中南部的影响已明显减弱,2023年一季度的降水或将相对正常。如天气如预期正常,23/24年度单产或进一步提升5%左右至近10年均值水平,则初步预计甘蔗产量或增至5.7-5.9亿吨左右。目前国际机构预计23/24榨季巴西中南部甘蔗产量将增至5.65-6亿吨,主流预估在5.7-5.9亿吨。

2.1.2.2 新总统上任,燃料政策可能调整(情景分析)

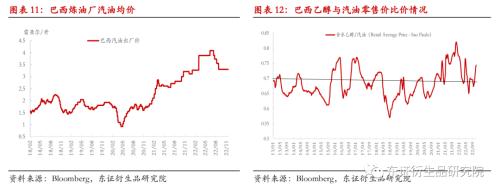

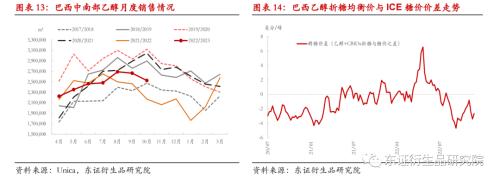

2022年,巴西前总统博索纳罗政府于6月份调减了燃料的州税ICMS和联邦税PIS/COFINS、Cide:根据各州的不同,燃油的ICMS州税将限制在17%和18%,而对汽油和乙醇的联邦税PIS/Cofins将在12月31日前免除。除了燃料税的削减外,巴西石油公司将炼油厂汽油均价自7月以来连续四次下调,这导致了巴西汽油及燃料乙醇价格的持续下滑,乙醇出厂价一度跌至2.6雷亚尔/升的生产成本位置之下,11月25日已回升至2.8雷亚尔/升左右。这导致巴西糖厂用更多的甘蔗去产糖,乙醇的产出受到制约,同时,也使得乙醇/汽油比价长时间维持在70%以上,燃料乙醇竞争优势缺乏,致使22/23年度巴西乙醇整体销售情况不佳,22/23榨季截至11月16日,巴西中南部乙醇累计销量仅同比增长3.5%(注意,上榨季乙醇消费本身就很低),其中无水乙醇累计销量同比增加14.4%,因汽油消费增加导致无水乙醇掺兑需求提升,而含水乙醇累计销量同比下降3.1%。

在2022年的巴西大选中,卢拉击败博索纳罗再度当选为巴西新一任总统,将于2023年1月1日正式上任,新总统卢拉可能对燃油政策做出一系列调整。

1、卢拉已表示,ICMS(州)燃料税和汽油价格政策的限制将发生变化,这或意味着将于12月结束的燃油联邦税减免可能不会延长到2023年。

2、卢拉在竞选期间就强调,国内燃料价格绝不能遵循国际基准,将改变目前巴西石油公司的定价政策,废除进口平价政策(PPI),以降低燃料零售价格。这或意味着燃料价格上限的政策可能回归,这将打破与国际能源市场的联系。

3、卢拉的施政仍将受到通胀及公共账户赤字的制约。尽管巴西通胀在总统大选过程中的人为干预下出现了连续几个月的下滑,但不可持续,选举结束后势必再度回升。而此前博索纳罗政府为了选票不断给能源、交通等行业减税、增补贴,导致国库收入大幅减少,预计新政府将被迫提高税收。

综合分析,联邦税(PIS/ Cofins和Cide)的减免政策到期后,2023年可能恢复征收。这将直接给乙醇价格分别带来0.6雷亚尔/升的增长。州ICMS税是否恢复、何时恢复,不确定性较大,若恢复,则将令汽油价格进一步上涨,进而利多乙醇价格,推动巴西“乙醇底”的上移。但是考虑到通胀问题,且新政府可能改变燃油定价、燃料价格上限的政策可能回归,压缩石油公司的利润,则这将抵消税费恢复带来的利多,乙醇价格可能仍难作指望,新榨季用甘蔗产糖的收益或仍胜于产乙醇。

我们将巴西燃料政策可能进行调整的情形,做了以下四种情景的分析(见下表),根据初步的估算可以看出,若巴西石油公司的定价政策不变、联邦税及ICMS都恢复的情况下,巴西乙醇价格提升的幅度最大,按目前乙醇价格为基础测算,乙醇折糖均衡价(“乙醇底”)将升至20美分/磅左右。综合当前巴西通胀形势、财政及经济情况,我们认为情景3-4出现的可能性较大,即:政府改变燃油定价政策,出台价格上限措施,并且联邦税及ICMS都恢复,则乙醇价格提升幅度有限,甚至可能下降,新榨季用甘蔗产糖的收益或仍胜于产乙醇,进而将支持糖厂继续维持高制糖比。在此情形下,乙醇折糖均衡价上下浮动的区间预计有限,区间下沿位置或在15-16美分/磅左右。

2.1.2.3 23/24榨季巴西糖厂料维持高制糖比,糖产量预期增加

23/24榨季巴西糖厂用甘蔗产糖的比例料将维持在高位水平,预期在46%左右,与22/24榨季基本持稳,主要原因为:

1、2023年巴西乙醇面临着诸多不确定性,尽管燃料税费预期恢复带来利多,但新政府也可能改变燃油定价、重新采用燃料价格上限的政策,则这将抵消税费恢复带来的利多,乙醇价格可能仍难作指望,新榨季用甘蔗产糖的收益或仍胜于产乙醇。

2、2022年11月份,ICE原糖7月合约和10月合约在18美分左右波动,巴西糖厂对23/24榨季糖的套保已经获得良好的正收益,且高于乙醇的远期合约收益。据Archer Consulting的调查,截至9月30日,巴西23/24榨季糖套保量达到936万吨,平均价格为17.31美分,占榨季预计出口量的39%。11月ICE原糖价格的走高将进一步糖厂积极套保,我们已经看到ICE原糖期货上的商业空头头寸大幅拉升。对比去年,2021年截至10月底巴西糖厂对2022/23年度糖套保量占预计出口总量的43.2%,此为记录第二高水平。可见,目前巴西糖厂对23/24榨季糖的套保进度仍将较快,这也将促使糖厂更多的去产糖。

结合前文的分析预估,我们初步预计23/24榨季巴西中南部甘蔗产量或增至5.7-5.9亿吨左右,目前国际机构预估范围在5.65-6亿吨;甘蔗用来产糖的比例预计在46%左右;由于降雨的恢复,甘蔗糖分预计同比有所下滑,22/23榨季巴西中南部甘蔗糖分ATR约在141kg/吨甘蔗,23/24榨季预期ATR将降至138 kg/吨甘蔗。根据甘蔗产量、制糖比和糖分,初步估算出23/24榨季巴西中南部糖产量为3500万吨左右,较22/23榨季增加约200万吨左右(5%-6%的增幅),最终产糖量取决于2023年的燃油税及定价等相关政策、产区天气的实际情况等。

目前国际机构主流预估23/24榨季巴西中南部糖产量在3500万吨左右,比如 StoneX于11月底预计2023/24榨季巴西中南部的甘蔗产量将达到5.876亿吨,糖产量预计将达到3560万吨;预估最高的是,有机构预计甘蔗产量将达到6亿吨左右,糖产量相应增加至3700-3800万吨(同比增加400万吨左右)。

2.1.3、长期展望:巴西未来几年糖产量增长预计将遭遇瓶颈

从更长远的角度看,①巴西甘蔗种植面积扩种的空间受限。在前总统博索纳罗任内,亚马孙雨林的砍伐破坏达到创纪录水平。同时,大豆、玉米种植效益相对较好,种植面积扩种也在一定程度上挤压了甘蔗的种植增长空间。而新总统卢拉注重环保,他一再表示,将努力保护亚马逊雨林,遏制森林砍伐。②巴西糖厂用甘蔗产糖的比例即将连续第四年维持在45%-46%的高位水平,继续提升的空间本身就已很有限。而新总统卢拉是推崇生物燃料产业发展的,未来政策面有可能向扶持生物燃料方向倾斜,比如可能上调乙醇汽油掺兑比等,若相关政策出台,可能导致制糖比的下调,进而不利于糖产量的增长。

2.2、印度

2.2.1、22/23榨季印度甘蔗及糖预计继续高产

21/22榨季:该榨季打破了此前印度甘蔗生产、食糖生产、食糖出口的所有记录。

据印度糖协ISMA公布的数据,产量:印度21/22榨季糖产量增至3600万吨历史新高水平,这不包括进入到乙醇产业中的340万吨糖。相比之下,上一榨季在扣除200万吨糖进入到乙醇行业后的印度糖产量为3119.2万吨,21/22榨季印度糖同比增加了15.4%。出口:21/12年度出口限制在1000万吨后,又额外批准120万吨糖出口配额,印度糖总出口量达1120万吨,创历史记录水平。消费:国内消费预估2720万吨,同比上榨季的2650万吨有所增加。库存:期初库存820万吨,按2720万吨的消费预估、1100万吨的出口预估、3600万吨的产量预估,期末库存预期将降至近600万吨的合理水平。

22/23榨季:

①面积及产量:因甘蔗种植收益远高于其他作物,蔗农种植积极性仍较高,印度糖协ISMA预计22/23年度印度甘蔗种植面积同比增加4%。而6-9月份的西南季风期降水充沛,有利于甘蔗的生长,印度甘蔗产量前景预计可观。22/23榨季全印度乙醇汽油平均掺混率目标提升至12%,则进入到乙醇产业中的糖量预计为450万吨左右。扣除乙醇业分流走的糖量,22/23榨季实际糖产量预计仍将在3600-3650万吨左右的记录高位水平(ISMA10月预计为3650万吨,同比增2%,其中北方邦的糖产量预计为1230万吨,马邦为1500万吨,卡纳塔克邦为700万吨)。

②内需:预计22/23印度榨季国内消费需求略增至2750万吨水平,则该国产需或仍将过剩800-900万吨左右。可见,尽管 21/22 榨季印度糖库存已连续下降,但庞大的产量前景下,仍存在累库的压力,22/23榨季印度仍需要出口一定量的糖。

③出口:22/23榨季印度继续实施出口限制政策,11月初,印度政府公布了第一批600万吨糖出口配额,允许在2023年5月31日前出口。截至11月底印度已经签订了400-430万的22/23榨季出口合同,较高的国际糖价给了印度糖出口盈利空间,促使糖厂积极签售出口合同,并且很多有较大的出口溢价,预计糖厂在12月底前就能售出全部600万吨配额出口。3-4月后印度可能再公布第二批200-300万吨出口配额,视该国生产和库存情况为定,22/23榨季总出口量或在800-900万吨,虽然较上榨季有所减少,但仍为历史高位水平。

出口平价:由于本榨季不再实施出口补贴,则印度糖出口门槛仍较高。目前印度糖最低售价仍维持在31000卢比/吨,22/23榨季甘蔗收购价已提高,22/23榨季印度国内糖价预计在31000-35000卢比/吨(预计平均33000卢比/吨),初略估算:按80的汇率折16.5-18.7美分/磅(平均17.6美分/磅)。随着美联储货币政策可能转向,卢比汇率料将有所升值,这将有利于出口平价的上移。22/23榨季预计印度糖出口门槛平均在17-18美分/磅。

④期末库存:按3600-3650万吨的预估产量、2750万吨的国内年需求量、800-900万吨的出口预估,则期末结转库存仍在600万吨左右,2-3个月消费当量,处于相对合理水平。

2.2.2、雄心勃勃的乙醇计划下,未来或将难以见到便宜的印度糖

印度联邦内阁批准了2018年国家生物燃料政策的修正案,将燃料公司必须将汽油中乙醇比例从2030年提高到20%的实现目标提前到2025年;2023年4月1日起在全国范围内引进高达20%的乙醇掺混汽油比例。印度总理莫迪称,发展乙醇行业已成为印度21世纪的首要任务之一。

22/23年度,全印度平均乙醇汽油掺混率将提升至12%,乙醇产量目标提升至55亿升,意味着将有450万吨糖进入到乙醇产业。2025年乙醇掺兑目标将提高至25%,其中逾半数的乙醇将会来自于甘蔗糖分,用于生产乙醇的糖量将越来越大,到2025年乙醇业消耗糖量预计达到600万吨以上,除非印度甘蔗种植面积继续扩张,未来几年印度可供出口量及年度结转库存量预计将逐年减少。印度糖对国际市场的出口依赖度将逐渐减小,出口限制政策或将持续,在甘蔗收购价连年提升及国内食糖最低售价难降的背景下,未来几年或难以见到便宜的印度糖了,除非乙醇计划未能被切实执行。

2.3、泰国

2.3.1、22/23榨季泰国糖产量及可供出口量预期进一步提升

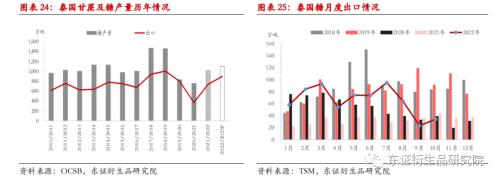

21/22榨季:

21/22榨季,泰国糖产量为1015万吨,同比增加34%,甘蔗压榨量为9207万吨,同比增加40%。在经历了连续两个榨季的减产后,由于种植面积的增加及降水情况的恢复,该榨季泰国糖产量大幅回升,累计出口量736万吨,同比增加368万吨。

22/23榨季:

22/23榨季泰国甘蔗种植面积进一步扩大;2022年,泰国全年降雨量异常高,到年底预期总降雨量将高出均值10%,充沛的降水有利于甘蔗的生长,但持续潮湿的天气令泰国22/23榨季开榨推迟1-2周,进入12月份,泰国新榨季的收获即将开始,市场预期甘蔗总产量将达到1.05-1.1亿吨、糖产量预计将增至1100万吨左右,可供出口量将进一步增加至900万吨左右。

23/24榨季:

泰国公布,22/23榨季泰国甘蔗价格暂定为1040泰铢/吨,上榨季为1070泰铢/吨,较高的甘蔗收购价格或将有利于23/24榨季种植面积的稳定。

2.4、全球22/23榨季产需预期过剩,原糖贸易流上半年或偏紧、下半年料过剩

由于印度、泰国雨水充沛,两大主产国丰产预期较强;巴西雨水也有所恢复,明年巴西糖产量预计将继续增加。由于主产国良好的降水表现,11月份多家国际机构将22/23榨季全球产量预估进一步上调。尽管欧洲甜菜糖因干旱和燃料问题而减产,但这将被亚洲和巴西的增产所抵消,目前国际机构多预期22/23榨季全球产量将同比增加800-900万吨,而近些年全球年均消费增速基本在1%-2%,按此计算,22/23榨季全球消费增长300万吨左右,致使22/23榨季全球食糖预期由前两个榨季的产不足需转向产需过剩的格局中,目前国际机构大多预期产需过剩量在500万吨左右。其中国际糖业组织(ISO)在其最新公布的报告中将22/23榨季全球食糖产需过剩的预估上修至618.5万吨;咨询机构StoneX在11月将22/23榨季全球食糖产需过剩预估量从之前的390万吨上调至520万吨。

但考虑到俄乌冲突还在持续,大国激烈博弈下,全球供应链并不稳定,且2023年美联储货币政策转向可能再度导致能源和通胀的回升,一些国家可能会增加库存以防范风险,实际贸易流过剩的压力或不及产需预估数据表现的这么大。

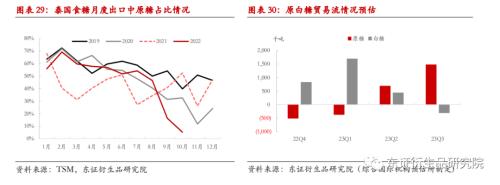

从贸易流情况来看,尽管22/23榨季产需过剩,亚洲主产国印度和泰国预期丰产,但由于全球白糖供应紧张,国际白糖较原糖溢价较高,印度、泰国优先生产白糖用于出口以获取更高的利润。从泰国食糖月度出口结构上可以看出,9-10月份,泰国原糖出口占比大幅下滑,糖厂加大生产白糖来出口而非原糖。截至11月底,对于22/23榨季合约,伦敦白糖2303-ICE原糖2303价差(简称:白原糖3-3价差)在106美元/吨、白原糖5-5价差在117美元/吨、白原糖8-7价差在114.9美元/吨,均处于高溢价状态,远高于去年同期的70-80美元/吨水平,这将鼓励亚洲糖厂加大对白糖的生产,若印度泰国均最大化生产白糖,则将导致原糖新增供应受限。2023年4月巴西进入新榨季,巴西新糖生产上市将带来原糖供应的增加,但4-5月份为巴西榨季前期,新糖上市量尚不大,且22/23年度巴西大豆玉米产量预期创纪录,出口量庞大可能造成港口物流拥堵,或将对2023年4-5月份的巴西糖出口带来阻碍和延迟。因此,综合考虑,2023年上半年国际原糖贸易流供应或相对偏紧,进而将对ICE原糖价格形成支撑,贸易流白糖供应大幅增加将令白原糖价差回落;2023年下半年,随着巴西糖进入压榨高峰期,原糖贸易流预计将转为过剩,进而给ICE原糖价格带来下行压力。

2.5、国际糖市行情展望:2023年重心或有所下移,但糖市长期前景不悲观

2.5、国际糖市行情展望:2023年重心或有所下移,但糖市长期前景不悲观

22/23榨季全球糖产需由连续二个年度的缺口转为预期过剩的局面,目前国际机构预估过剩量在500万吨左右,这或将令2023年国际糖价承压而重心有所下移,后续仍需关注主产国天气及巴西燃料政策带来的供应面变数。

上半年:

从贸易流看,考虑到国际白糖较原糖的高溢价,亚洲主产国印度、泰国将更多生产白糖以出口,而非原糖,且4-5月份巴西可能因庞大的粮油出口竞争而面临港口物流拥堵的问题,2023年Q1-Q2国际原糖贸易流或相对偏紧,ICE原糖3月和5月合约价格将受到支撑而表现坚挺,贸易流白糖供应大幅增加将令国际白原糖价差回落。2023Q1-Q2,ICE原糖预计将在印度糖出口平价附近或之上运行,预估运行区间料在17-21美分/磅,关注印度第二批出口配额的公布情况,若不及预期则易引发行情上涨。

下半年:

2023年Q3-Q4,随着巴西糖进入压榨高峰期,原糖贸易流预计将转为过剩,进而给ICE原糖价格带来下行压力。过剩压力下,国际糖价预计将回落至印度糖出口平价之下运行,但综合考虑巴西、泰国糖生产成本,巴西乙醇折糖均衡价下沿位置预期15-16美分/磅左右,以及中国在17美分以下可能逐步增加对国际糖的采购(因美联储货币政策预期转向,美元走弱,人民币2023年大概率稳中趋升的情况下,国际糖价跌至17美分之下,配额外进口糖对国产糖成本优势或将逐渐显现),国际糖价下方空间也将受限。2023年下半年糖价重心预期下移,总体料在16-18美分/磅区间内运行,下方支撑位15-16美分/磅,风险因素在于:主产国天气风险及巴西燃料政策超预期利多(如:恢复燃油税而不改定价政策)。

长期前景偏乐观:

从更长远的角度看,①巴西甘蔗产量在23/24榨季将得到进一步的恢复,接下来几年的甘蔗及糖产量增长将面临瓶颈,而新总统卢拉的上台可能在生物燃料产业的支持上有所倾斜;②印度甘蔗面积及糖产量已至创纪录水平,而该国乙醇计划雄心勃勃,食糖可供出口量将逐渐减少;③泰国甘蔗及糖产量也将在22/23年度恢复至正常水平,甘蔗面临着木薯的激烈种植竞争,甘蔗种植面积持续扩张难度较大;反观需求面,虽然全球消费年增速趋势有所放缓,当前仅有1%-2%的增速水平,但还是稳步增长的态势。因此,全球糖市长期前景并不悲观,一旦主产国遭遇不利天气,易引发价格上涨。

3

国内糖市基本面

3.1、干旱或令22/23榨季糖产量仍不足千吨

产量方面:

21/22榨季:全国共生产食糖956万吨,减产110万吨,其中甜菜糖减产68万吨。

22/23榨季:2022年广西甘蔗种植面积有小幅增加,但由于广西部分产区出现持续旱情,影响了甘蔗生长,据调研机构反馈消息,除崇左外,柳州、来宾、南宁蔗区株高均较去年同期低很多;四大蔗区的有效茎数量也不及去年同期。今年广西甘蔗产量或将不及此前市场预期,沐甜科技预计本榨季广西糖产量仅为540-570万吨,而泛糖科技预计为600万吨,均不及去年的612万吨;今年甜菜收购价的大幅提升令北方甜菜种植面积有所恢复,预计增产30%左右(20-30万吨)。本榨季全国产糖量预计将在960万吨左右,低于农村农业部10月预估的1035万吨,有悲观者预计全国产糖量可能仅930万吨,后续需关注糖厂生产情况。

成本方面:

22/23榨季成本依然较高。甘蔗糖:22/23榨季,广西甘蔗收购价除了崇左有所增加外,其他蔗区维持“普通蔗490元/吨,良种加价30元/吨”的收购价不变,22/23榨季国产糖整体成本仍将维持在高位水平。不过,干燥的天气将有利于糖分的提升,预计广西甘蔗糖分将由去年的12.19%提升至12.5%-13%,这将在一定程度帮助削减糖厂的生产成本,初步估算广西蔗糖成本在5500-5600元/吨。甜菜糖:为了保障种植面积,北方甜菜糖糖厂对22/23榨季甜菜收购价大幅提升,部分地区创历史新高,收购价同比上调了50-100元/吨左右不等,原料成本进一步抬升,甜菜糖成本料将达到5800-6000元/吨。

3.2、陈糖结转库存偏高,集团陈糖于11月基本清库

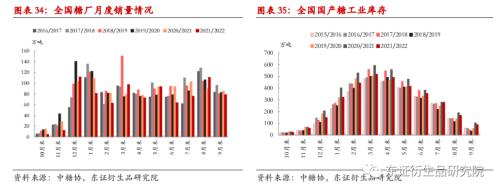

虽然21/22榨季国内减产,但新冠疫情在多地反反复复和严格的疫情清零管控措施令消费受到了较大影响,该榨季内多个月的糖厂单月销量低于上年同期及5年、10年均值水平,尤其是6、7月份,导致21/22榨季末糖厂结转库存仍偏高。根据糖协公布的数据,上榨季末全国糖厂结转库存量为89万吨,同比减少15万吨,但仍处于高位水平。

不过,由于今年农历春节来得较早,而广西糖厂11月中下旬开始集中开榨新糖,截至12月2日糖厂开榨数刚过半,新糖生产出来加上运输时间,能及时输送至终端的量有限,贸易商多用陈糖供货,因此,在新榨季初期,广西集团陈糖去库加快,在11月上中旬集团陈糖基本清库。第三方仓库方面,据泛糖调研数据,截止11月26日,广西第三方仓库食糖库存为29.22万吨,基本上跟去年同期持平,11月的第三方去库幅度高于上月及去年同期,去库速度快于预期。产区干旱天气令新榨季糖产量或不及此前预期,且配额外进口利润严重倒挂也给了国产糖成本竞争优势,10-11月的主力负基差及冬季消费季节性向好促进了白糖现货需求的改善,促使去库加快。

3.3、配额外进口亏损扩大,2023年上半年进口压力或相对较轻

3.3.1、配额外进口亏损扩大或导致22/23榨季食糖进口量略减

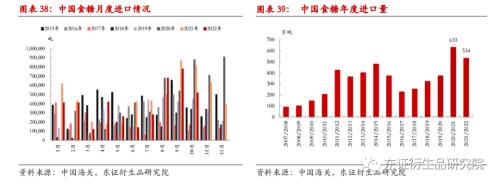

进口量方面,21/22榨季中国累计进口糖534万吨,同比减99万吨;22/23榨季10月进口52万吨,同比减20万吨;2022年1-10月累计进口糖402万吨,同比减少62万吨。

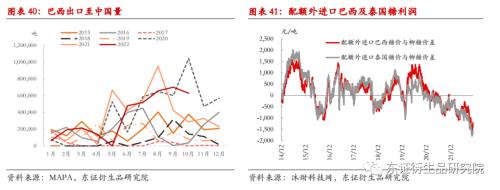

根据巴西出口至中国的数据,6-10月都处于高位,按45天左右的航运时间,则8月开始巴西糖到中国港量将偏高,而中国海关8-10月的进口到港月度数据表现也在一定程度上做出了印证,11-12月中国进口糖到港量预计也较高。四季度大量的进口糖到港,叠加国产新糖压榨上市不断增加,而消费面仍受制于疫情管控的不利影响,国内食糖阶段性整体供应宽松,令郑糖上行乏力。

进口成本方面,今年ICE原糖基本维持在17-20.5美分/磅区间内运行,而由于美联储持续激进加息以及中国疫情反弹引发的严格封控损及国内经济等,人民币持续走弱,从年初的6.3一直贬至7.3,目前仍在7之上徘徊,人民币大幅贬值导致了配额内外进口成本的大幅抬升,这导致配额外进口倒挂幅度加深,下半年配额外进口亏损达到每吨逾千元的水平(配额外进口亏损幅度在9月时为700-800元/吨左右,10月扩至1000元/吨左右、11月达到1400元/吨左右),连配额内15%进口关税下的进口利润也在不断缩小甚至几近关闭。巨大的配额外进口亏损情况下,2023年上半年国内进口糖量预计同比相对偏低、成本较高;2023年下半年随着巴西开榨、国际糖价预期走弱、人民币预期升值等,配额外进口利润或将有所修复,进口量预计相对较高。

考虑到加工厂需要保持一定的开工率以及保证进口许可获取的持续性等,22/23榨季总进口量预计仍将在500多万吨,初步估计在500-530万吨左右水平,但预计上半年进口同比将减少,集中在下半年进口;进口成本则上半年偏高、下半年相对低。

3.3.2、进口糖浆及预拌粉量增加,但总体预期可控

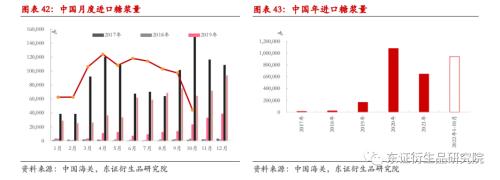

2022年1-10月糖浆及含糖预拌粉共累计进口94.09万吨,同比增加44.16万吨,月均进口量9-10万吨,高于去年。糖浆及含糖预拌粉因来自东盟零关税进口有利可图而促进了进口量的增加,尤其是含糖预拌粉(甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含超过50%(税则号17029012))进口增加明显,2022年总进口量预计达到110万吨,2023年预计将进一步增长至130万吨。

糖浆及预拌粉的进口已引发行业关注,考虑到糖浆的进口受制于其不易储存的特性以及其对白糖需求替代领域的限制;含糖预拌粉进口迅猛增长更让人担忧,不过体量还不大,预计糖浆及预拌粉的进口总量还是总体可控,对糖市的总体影响预计还是相对有限,后续需密切关注行业政策及进口变化情况。

3.4、2023年国内食品饮料消费复苏或带动白糖需求修复

2022年国内多地疫情反弹和动态清零政策下的封控措施一方面导致出行、娱乐、旅游等受限加大,对餐饮和食品饮料消费带来不利影响;另一方面,叠加国际宏观政治经济环境动荡(俄乌冲突、美联储激进加息等),以及国内房地产的疲弱,国内宏观经济面临着较大的下行压力,居民可支配收入增速明显下滑,消费意愿和信心下降。2022年食品饮料消费及生产都受到较大影响,粮油、食品类零售额累计同比增速回落,食品制造业产能利用率下降,国内白糖需求有所下滑。进入2023年,国内防疫政策不断优化、防控措施逐步放松到放开的大方向是确定的,房地产在一系列政策利好支持也有望回暖,2023年国内宏观经济预计将企稳回升,消费者信心将得以改善,食品饮料消费将复苏,白糖需求也将得到修复。我们将21/22榨季国内食糖消费预估下调至1480万吨,同比减少70万吨,预计22/23榨季需求将回升至1530万吨,同比增加50万吨,但仍低于20/21榨季水平,因2023年全球经济衰将退显现以及大国博弈仍激烈、俄乌冲突还在持续等,这将对国内经济增长及消费恢复的幅度形成制约。

3.5、新榨季国内供需料相对平衡,配额外进口利润或有所修复

21/22榨季:因疫情影响,21/22年度消费预计同比减少70万吨至1480万吨,产量减至956万吨,算上进口糖及进口糖浆折糖量,该榨季表观新增供求处于小幅过剩的局面,考虑到上一榨季结转库存量较大,21/22榨季整体供需仍偏宽松,其中该榨季末结转至新榨季的工业库存在89万吨的偏高位水平。

22/23榨季:因南方持续干旱影响,国产糖产量或不及此前预期,料在960万吨左右;国内消费料将有所回升,至1530万吨;进口料在500-530万吨,则新榨季表观新增供求预计将处于相对平衡态势,较21/22榨季形势有所改善。考虑到国际市场产需预期过剩,配额外进口严重亏损的局面或将有所修复,但仍很难见到配额外进口有大的利润空间。

在国家进口政策的调控影响下,国内市场供需面没大的矛盾,来自国内自身基本面的驱动力有限,市场趋势主要受外盘主导。

3.6、资源成本结构的改变影响着国内糖市的定价

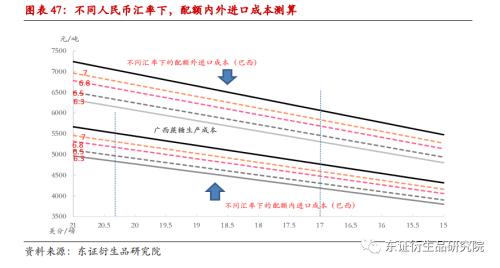

21/22榨季以来配额外进口成本持续高于国产糖成本,至2022年下半年,由于人民币贬值破7,15-16美分之上的配额外进口成本相对于国产糖成本仍倒挂,10-11月份配额外进口成本升至6800-7200元/吨,配额内进口成本也达到5300-5500元/吨,配额外进口亏损逾1000元/吨。国产糖仍存在竞争优势,盘面更多反映低成本糖源即国产糖的定价。虽然外盘走势仍指引着内盘方向,但外盘带动向上时,郑盘跟涨的幅度取决于国内阶段性供需情况;外盘带动向下时,国产糖作为成本更低的主要糖源,其生产成本附近给予了郑盘较强的支撑。

22/23榨季国内资源成本结构:

国产糖 — 22/23榨季国产糖高成本依然难有明显的下降,广西甘蔗糖生产成本料在5500-5600元/吨,甜菜糖成本还更高。

进口糖 — 配额内外成本与外盘价格、人民币汇率走势关系明显。

对于人民币汇率2023年走势预估,我们参考了国内各机构的宏观报告,综合各机构预期,因美联储预期放缓加息至转向、宏观经济预期“内升外降”,2023年人民币大概率呈现震荡趋升态势;而根据前文对国际市场的分析预测:外盘上半年预估运行区间料在17-21美分/磅,下半年糖价重心预期下移,总体料在16-18美分/磅区间内运行(强弱排序Q1>Q2>Q3Q4)。我们进行了初步测算和对比,上半年配额外进口成本大概率仍在国产糖成本之上,则趋势上跟随外盘,范围上受国内阶段性供需情况主导,下方受生产成本附近支撑较强。下半年配额外进口成本预期将逼近甚至运行至国产糖成本之下,配额外进口成本相对优势逐步回归,外盘对郑糖的利空影响将加大,内外盘联动性将增强。

4

糖市分析总结、展望及投资建议

国际市场方面:

22/23榨季全球糖产需预期过剩,目前国际机构预估过剩量在500万吨左右,这或将令2023年国际糖价承压而重心有所下移,后续仍需关注主产国天气及巴西燃料政策带来的供应面变数。

上半年:国际原糖贸易流预期相对偏紧,尤其是Q1,ICE原糖预计将在印度糖出口平价附近或之上运行,预估运行区间料在17-21美分/磅,关注印度第二批出口配额的公布情况,若不及预期则易引发行情上涨。

下半年:随着巴西糖进入压榨高峰期,原糖贸易流预计将转为过剩,进而给ICE原糖价格带来下行压力,国际糖价预计将回落至印度糖出口平价之下运行,但综合考虑巴西、泰国糖生产成本,巴西乙醇折糖均衡价以及中国需求等,国际糖价下方空间也将受限。2023年下半年糖价重心预期下移,总体料在16-18美分/磅区间内运行,风险因素在于:主产国天气风险及巴西燃料政策超预期利多(如:恢复燃油税而不改定价政策)。

从更长远的角度看,随着巴西、泰国甘蔗及糖产量恢复,而印度产量及可供出口量难增, 22/23榨季之后的全球糖产量增长将面临瓶颈;全球年消费预期还是缓慢稳步增长的态势,全球糖市长期前景并不悲观,一旦主产国遭遇不利天气,易引发价格上涨。

国内市场方面:

22/23榨季国内表观新增供求预计将相对平衡,较21/22榨季偏宽松的形势有所改善。考虑到国际市场产需预期过剩,配额外进口严重亏损的局面或将在本年度有所修复,但仍很难见到配额外进口有大的利润空间。

在国家进口政策的调控影响下,国内市场供需面没有大矛盾,来自国内自身基本面的驱动力有限,市场趋势主要受外盘主导。

结合对2023年外盘的分析预测以及人民币大概率震荡趋升的预期,据我们初步测算,上半年配额外进口成本大概率仍在国产糖成本之上,则趋势上跟随外盘,范围上受国内阶段性供需情况主导,下方受生产成本附近支撑较强。

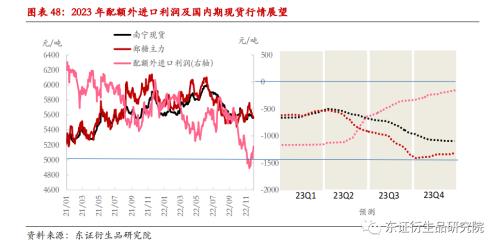

23年Q1,1月处于春节前后,2-3月节后需求淡季,而新糖处于集中上市期,郑糖料维持在5500-5700元/吨区间震荡运行;Q2,国产糖压榨生产后期,新糖新增上市量逐渐减少,进口糖到港及供应减少,需求或因国内经济预期改善及端午节前备货而有所改善,现货价格预期表现相对坚挺,将对期价的下行空间形成一定限制,但全球过剩的预期影响下,期价预期震荡偏弱,预计区间5400-5600元/吨,基差或呈现升水状态。

下半年配额外进口成本预期将逼近甚至运行至国产糖成本之下,外盘对郑糖的利空影响将加大,内外盘联动性将增强。考虑到国内存在产需缺口需要进口糖来弥补,随着国产糖的消耗,对进口糖的需求将增加,配额外进口利润预期将逐步修复,但可能仍难见到大的利润空间,则预期下半年郑糖料偏弱,不过美联储政策预期转向带来的美元走弱或令商品整体氛围偏多,这将限制盘面跌幅,预估区间5000-5500元/吨。

2023年郑糖总体运行区间预计在5000-5800元/吨,重心预期下移,价格波动幅度预计小于外盘。

基差预期:Q2、Q3预期呈现升水状态,并走强;Q4预期基差收窄。

配额外进口亏损幅度:预期逐步缩小。故可以考虑二季度布局买内抛外的内外反套。

套利机会:受外盘及上半年进口预期偏少影响,2305合约预期抗跌性较强,2309合约预期承压更重,建议关注5-9正套机会。

单边上:建议关注Q2-Q3逢高沽空的机会,考虑到从更长远的角度看,22/23榨季之后的全球糖产量增长将面临瓶颈以及宏观面美联储货币政策的转向可能带来的弱美元周期,全球糖市22/23榨季过后或有转机,届时或可关注低位布局长线多单机会。

5

风险提示

宏观动荡的风险;产地天气风险;产业政策面风险(尤其是巴西燃料政策、中国是否收紧进口许可等);疫情风险等。