1月市场弱现实,铁矿补库空间不足

我的钢铁网 2023-01-02 10:24:06

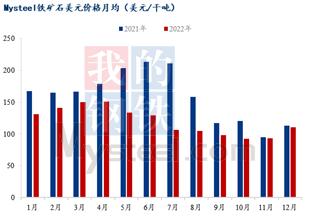

概述:回顾十二月份,宏观利好政策带动黑色系盘面上扬,铁矿石价格震荡向上。截至12月30日,Mysteel62%澳粉远期现货指数117.3美元/干吨,环比上月底涨13.94%;62%澳粉港口现货价格指数865元/吨,环比上月底涨11.9%,然而由于市场弱现实,叠加利润亏损,钢厂维持谨慎态度,刚需采购,现货端价格增幅较小。内矿价格表现上,内矿性价比提升,加之矿山检修与疫情影响,内矿供应走弱,本月国内矿价格小幅回涨。截至12月30日,唐山66%铁精粉1042元/吨,月环比上涨12.89%。

基本面中,十二月份海外发运季末冲量,全球发运环比上个月增加1005万吨,其中,澳矿发运环比增幅最大,月环比增加567万吨,而巴西受暴雨影响增量仅132万吨。非主流国家中前期印度出口关税调整支撑其供应增量。从到港来看,国内月度港口铁矿到港总量达到1.04亿吨,环比回升495万吨。而国内矿山由于矿山检修以及疫情影响,铁精粉产量出现小幅回落,环比下降30万吨,整体来看,铁矿石供应仍维持稳定。而需求上,钢厂利润亏损,叠加下游需求淡季,日均高炉铁水产量下降至222.1万吨/天。然而,当前钢厂库存处于历史低位,节前补库使得疏港量增加,45港总库存环比上月去库299万吨至1.32亿吨。从冬储需求来看,虽有元旦假期与今年春节提前,但持续亏损下,钢厂补库力度不强,原料采购谨慎,后续虽仍有补库空间,但幅度预计低于往年。

展望2023年1月份, 随着前期宏观利好消息被市场逐步消化,1月份由于元旦、春节假期叠加国内阳性人数的增加,市场整体交易活跃度会随着下降,市场情绪有望降温。铁矿供需方面,1月份海外矿山年末发运冲量预计带来铁矿石进口量的增加,但国内矿山年终检修产量预计下降,铁水在钢厂亏损情况下难有增加,整体供需差或有所扩大。另外节前钢厂补库空间预计不大,对现货价格支撑较弱。一月份预计铁矿石价格将震荡回落。

Part 1. 价格回顾

1.1 宏观面提振市场情绪,十二月铁矿价格持续上涨

数据来源:Mysteel铁矿石核心数据

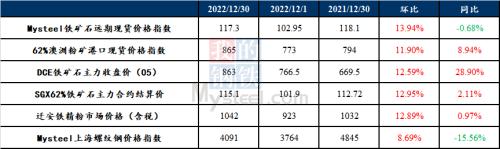

截止12月30日,Mysteel铁矿石远期现货价格指数117.3美元/干吨,环比上月底涨14.35美元/干吨,涨幅13.94%;港口现货方面,62%澳洲粉矿港口现货价格指数865元/湿吨,环比上月底张92元/湿吨,涨幅11.9%;内矿方面,唐山66%铁精粉干基含税出厂价1042元/干吨,环比上月底涨119元/干吨,涨幅12.89%;

衍生品方面,截止12月30日,DCE铁矿石主力收盘价863元/吨,环比上月底涨12.59%;SGX62%铁矿石主力合约结算价115.1元/吨,环比上月底涨12.95%;螺纹钢主力收盘价(日)4140元/吨,环比上月底涨10.34%。

1.2 利润:原材料涨幅强于成材,钢厂吨钢毛利持续下探

数据来源:Mysteel铁矿石核心数据

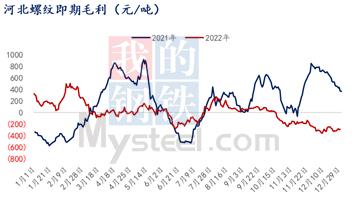

河北地区螺纹钢即期吨钢毛利润环比上月减少31元/吨至-288元/吨;螺纹钢实际吨钢毛利润环比上月减少29元/吨至-200元/吨;热轧即期吨钢毛利润环比上月减少41元/吨至-128元/吨;废钢与铁水价差环比上月减少184.38元/吨至-552.22元/吨;

12月在预期持续发酵下,整个黑色系整体呈现上行走势,然而受下游需求淡季影响叠加疫情管控放开后,激增的确诊人数影响工地开工面积,成材表观需求持续下滑压制其价格上涨空间。而原材料端部分煤矿产区因工人感染比例增加而出现陆续停产现象,与此同时,临近年末,煤矿生产多以保安全为主,从而导致原煤产量或将进一步收紧,焦煤价格的大幅走高使得焦企接连四轮提张焦炭价格来对抗紧缩利润,在废钢回收吃紧的情况下,部分地区短流程钢厂提前进入检修或停产的状态,而长流程钢厂为保生产基数铁矿整体消耗仍有所维持,从而进一步支撑了铁矿价格。总的来看原材料端在供给收紧以及刚需影响下,涨幅明显高于成材,从而导致钢厂吨钢毛利仍在持续走低。

短期来看,冬季采暖季对原煤仍有较大需求,焦煤焦炭资源偏紧的局面仍然存在,部分焦企还有提涨第五轮的期望。而铁矿方面,临近春节,钢厂节前补库刚需或将继续支撑铁矿价格,且随着钢贸商拿货成本越来越高,挺价意愿也逐渐增强。原材料整体仍将呈现上行走势,然而淡季背景下,成材上行动力不足,强预期与弱现实博弈下,钢厂利润仍将处于低位震荡的状态。

1.3 品种:65/62价差先涨后跌,块矿溢价震荡走弱

数据来源:Mysteel铁矿石核心数据

与往年同期相比,65%与52%指数价差在2022年的波动幅度都相对有限。但在这相对平缓的变化中12月中旬从12.55美元/干吨被拉涨至15.55美元/干吨,在这个位置保持一段时间内随后下滑至13美元/干吨附近。这样的变化多与卡粉在一二级市场价格的分裂表现及市场对于卡粉预期的分化有着密切关系。

一方面矿山在平台上按照固定价销售卡粉,最终的成交价格均相对较高,拉涨了65%-62%间的价差。部分市场人士之所以愿意接受高价的卡粉主要是担心一季度巴西可能出现的雨季可能会对卡粉的供应造成一定的影响,加之这些招标均是半船的卡粉资源体量相对较小更容易被转售,所以这些卡粉即便价格相对较高也不会对其销售造成过多的困扰。另一方面则二级市场中多数卖家都是直指数加价这样的浮动价格出售卡粉,在被折算后与平台上的高价卡粉形成鲜明对比。且多数人士依旧是对于钢厂利润持续无法转好存有担忧,认为卡粉的需求不会出现大规模的复苏,港口上卡粉可贸易资源的充裕也在一定程度上反映出了这样的情况。两种不通情绪对于市场的扰动导致了65%-62%指数的价差出现了较为剧烈的变化。

而对于块矿溢价的走弱来看,这一趋势与去年同期相比则是刚刚好相反态势。之所以会这样除了与钢厂利润较差不会过多考虑高价货物导致块矿溢价失去最基本的支撑外,焦炭价格的多轮上调、未出现大规模的限烧结要求以及印球作为替代品价格的低位运行都压缩了块矿溢价的上涨空间。除此之外,块矿较为充裕的可贸易资源及海外钢厂将自身未用到的块矿持续转售至国内的情况则是进一步给迫使块矿溢价震荡走弱。

整体来看,不管是65%与62%的价差还是块矿溢价他们的共通之处均是受到了钢厂利润的影响,而短期内无法好转的钢厂利润情况或会导致65%-62%价差及块矿溢价持续在现有的水平窄幅波动。

Part 2. 基本面回顾和展望

2.1 供给:十二月份全球铁矿石发运量以及中国铁矿石到港量环比均出现增量

数据来源:Mysteel铁矿石核心数据

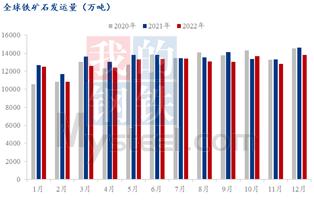

铁矿石发运量:十二月份全球铁矿石发运量环比有所增加。预计十二月份全球铁矿石发运量环比增加1005万吨至1.38亿吨,折算日均发运量445万吨/日。其中澳矿铁矿石发运环比增幅最大,发运量环比增加567万吨至8591万吨;巴西矿发运量环比增加132万吨,本月发运总量3047万吨;除澳巴外矿石发运环比增加305万吨,本月发运2176万吨。2022年1-12月份全球铁矿石共计发运量15.47亿吨,同比下降6250万吨,降幅3.8%。

铁矿石到港量:十二月份中国45港铁矿石到港量环比同步增加。预计十二月份中国45港到港总量10444万吨,环比增加495万吨。其中澳矿到港环比增加94万吨至7103万吨;巴西矿到港量环比增加352万吨至2331万吨;除澳巴外铁矿石到港量环比增加67万吨至958万吨。2022年1-12月份中国45港铁矿石到港量总计11.73亿吨,同比下降1936万吨,降幅1.7%。(本数据未剔除两港卸)

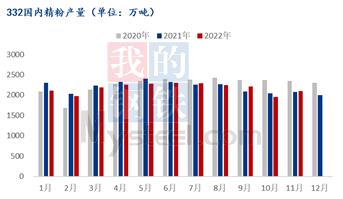

2.2 供给:矿山开工节奏放缓,十二月国内铁精粉产量小幅减少

数据来源:Mysteel铁矿石核心数据

国内精粉产量:十二月份国内铁精粉产量环比呈下降趋势,预计供应总量2070万吨,环比下降30万吨。12月中上旬,华北区域因原矿资源紧张且叠加工人受症状影响到岗率不高,矿山生产受限,而西南区域矿山进入年度常规检修,精粉产量同步下降;中下旬来看,虽华北区域部分矿山为维持精粉生产,采用破碎机械设备采矿,精粉产量小幅回涨,但因华东及西南区域个别矿山检修,精粉产量下降幅度较大,整体呈下降趋势。短期来看,临近春节,部分地区矿山节前复工或无望,原料持续偏紧,叠加个别矿山预期年底常规检修影响,预计一月份精粉产量或继续所有下降。

矿山精粉库存:12月份国内126家矿山铁精粉产量小幅下降,且多因整体市场需求上升,月内精粉库存呈去库状态。截止12月30日,样本矿山企业铁精粉库存量228.12万吨,月环比降9.18万吨。本月矿山库存呈降库趋势,月初因西北区域精粉销售不佳,库存累积,叠加华东区域检修矿山复产,呈累库趋势;之后因临近春节华北需求稍有释放,钢厂补库增多,东北区域钢厂冬储且个别矿山内部精粉需求增加,矿山呈降库状态。

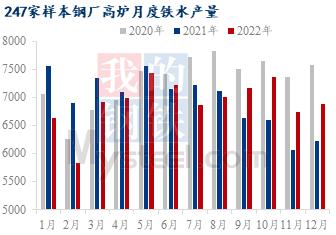

2.3 需求:十二月钢厂利润持续亏损,铁矿石需求延续下降趋势

数据来源:Mysteel铁矿石核心数据

铁水产量:12月钢厂高炉铁水在利润影响下小幅下降。截至12月30日,Mysteel统计247家钢厂样本预计12月铁水产量总量环比增加141万吨至6886万吨,日均铁水产量环比下降2.7万吨/天至222.1万吨/天,降幅1.2%。具体到区域来看,本月减量主要集中在华东、东北、华南和西北地区,主要是由于利润持续亏损下检修、减产增加以及复产延迟。展望2023年1月,仍处于冬季成材需求淡季,钢厂利润难有可观修复,钢厂增产动力不足,考虑到高炉生产的连续性,集中大规模减产的可能性不大,因此预计1月日均铁矿石需求较12月变化不大,窄幅震荡。

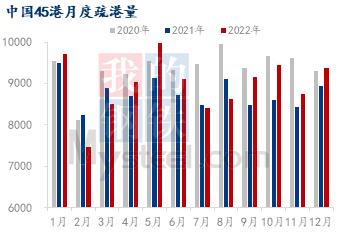

铁矿石疏港:12月疏港整体较上月有所增加。截至12月30日,Mysteel统计中国45港12月疏港量9368万吨,日均疏港环比增加10.5万吨/天至302万吨/天,增幅3.6%。12月钢厂陆续开启春节补库,但钢厂原料采购相对谨慎,补库力度不强。展望1月,前期钢厂仍有补库需求,疏港量或将持稳,随着春节假期开始,钢厂以消耗库存为主,疏港量会出现明显减量,因此预计2023年1月疏港量有所回落。

2.4 库存:钢厂逐步春节补库,港口库存去库明显

数据来源:Mysteel铁矿石核心数据

港口库存:截至12月30日,Mysteel统计45港港口库存总量13185.63万吨,环比上月底降库299万吨,在港船舶增4条至105条。本月度由于钢厂节前补库,原料需求走强,港口月度日均疏港环比增加10.5万吨/天至302万吨/天,同时月度内港口铁矿到港受天气影响有一定减量,最终港存去库明显。分国别库存来看,45港澳矿环比累库101.85万吨至6182.9万吨,巴西矿环比去库103.31万吨至4740.69万吨。

钢厂库存:由于春节临近,部分钢厂在12月份逐步开始节前补库,截至12月30日调研统计,247钢厂进口矿总库存9504.23万吨,环比累库406.26万吨。与铁水产量相对应,12月份钢厂进口矿日耗窄幅波动,目前247钢厂进口矿日耗275.21万吨,环比降0.31万吨;对照库消比来看, 247钢厂进口矿库消比34.53天,环比增1.51天,可见节前补库后库消比略有一定回升。从绝对值来看,十二月钢厂进口矿库存依旧是历史低位,后续我们认为钢厂仍有补库空间,但在持续亏损情况下,钢厂难以达到往年的补库幅度。

Part 3. 总结

3.1 十二月铁矿石供应环比增加明显,港存累幅或有扩大

2022平衡表

2023平衡表(预测)

确定的补库,不确定的终端需求,一月铁矿石价格或震荡回落。2022年最后一个月铁矿石价格延续了自11月份以来的反弹行情,其中中国疫情防控政策调整成为市场判断中国经济从可能触底到出现反弹预期的重要事件,“放开”的时间比预期提前到来也改变了市场对需求恢复节奏的判断。12月份,宏观层面先后经历了“防控新十条”、中国中央政治局会议、中央公布扩大内需的规划文件、中央经济工作会议、全国财政工作视频会议等一系列事件,不断给明年的经济恢复提振加力,因此在11月份行情反弹修复了市场过度悲观的情绪之后,12月份继续上涨则是交易了明年经济增速换挡提升的预期。

产业端从盘面表现来看,由于宏观政策提振给到明年成材需求改善的预期,叠加年底市场对明年铁矿供给宽松逐步达成共识、同时中澳外长重新对话释放澳煤进口放开的信号,使得12月份成材盘面利润得以修复,不再延续11月份原料强于成材的走势;但现实端弱需求局面继续维持,冬储并未给到现货多少支撑的动力,所以期间杭州螺纹基差最多只修复了100多,低于往年同期,铁矿石基差也仍在不断探底,同时现货端钢厂利润也并无改善,月末钢厂盈利面积从月初23.81%降至19.91%。12月份铁矿石供需基本面表现较为平稳,进口矿到港量小幅增加,内矿供应增长乏力,铁水小幅波动,整月供需差缩减约300万吨,月末港口库存从月初的1.35亿吨降至1.32亿吨。