【2023年年报】橡胶:2023供需整体平稳,宏观或会主导行情

行业资讯 2023-01-02 10:36:01

来源:广发黄埔荟

核心观点

2023年天胶供应依然延续增长趋势,割胶面积增长1-2%,结合天气、树龄、单产情况预估明年整体天胶供应量将继续小幅增长,但增速放缓。进口受海内外需求和套利需求共同影响,外需走弱,海外分流到国内定会增加,叠加内需改善、深弱浅强的价差格局让套利窗口依然存在,预计明年进口将增多2-3%左右,国内供应量整体抬升。需求端,内需有望迎来复苏,主要体现在物流、基建等带动下的跨省市运输改善,替换需求同比好转。配套端,重卡极低基数下同比修复20%左右,乘用车还需关注政策端扶持,明年新能源汽车依旧是新车需求的突破口。外需受海外加息等紧缩的货币政策影响,预计明年发达经济体需求依然走衰退逻辑,轮胎出口订单继续走弱。需求端整体外走弱内复苏,没有特别突出的增长点,较难出现超预期表现。

整体来看,明年天胶基本面依旧延续相对宽松格局,没有明显的加剧过剩或紧缺,矛盾不突出。在当前估值偏低的点位之下,预计盘面更多驱动在于低点位之下的利多驱动。例如国内宏观政策刺激、供应端可能出现的可炒作因素、低库存之下的囤货热情、轮胎厂成品库存拐点来临等,如果出现则逢低布局多单。预计明年的天胶盘面会更多受到内外宏观扰动,供需矛盾不突出较难出现持续性的大行情,预计价格重心在11000-14000区间内波动,可把握不同点位和时间节点下的主导逻辑,例如整体大宗交易宏观复苏逻辑阶段,当下偏弱的基本面在分析上可次之考虑。如果整体大宗交易海外衰退逻辑,那么在先前国内复苏预期拉涨后的相对高点则空配为主。

正 文

一、行情回顾

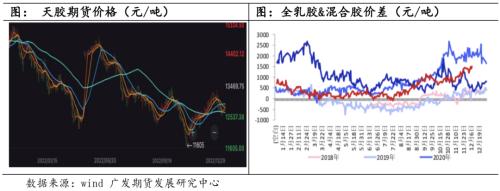

2022年全年天然橡胶都处于震荡下跌的趋势中,年内高点出现在年初1月份,当时的2205合约最高点为15240元/吨,而后的一年中,天胶受制于需求低迷的影响,盘面一直呈现震荡下跌的趋势,年内低点出现在10月末,主力2301合约跌至11585元/吨。今年国内疫情的反复抑制了内需,替换、配套需求皆表现出疲弱。轮胎厂成品库存全年呈现累库趋势,导致开工率整年都受到抑制。外需同样表现不理想,欧美通胀严重、美联储加息、海外能源价格高位进一步抑制需求,轮胎厂海外订单下半年下滑严重,外围衰退的多重利空进一步打压天胶价格。今年供应端虽然存在不少扰动,主产国降雨偏多,国内海南产区延迟开割,交割品全乳胶减产等干扰因素并未对盘面形成持续的利好提振,盘面的主要交易逻辑依旧长期围绕在海外衰退、需求弱等利空因素中。深浅色胶今年也出现了强弱的转换,下半年出现了明显的深弱浅强的格局,交割品全乳胶受减产影响带动浅色胶在四季度以来表现相对较强,而深色胶进入下半年以来受到海外增产季及需求偏弱的影响,整体表现较弱。

二、2023总供应继续增长,增速放缓

1、开割面积增速放缓至1-2%,但总供应量仍增长

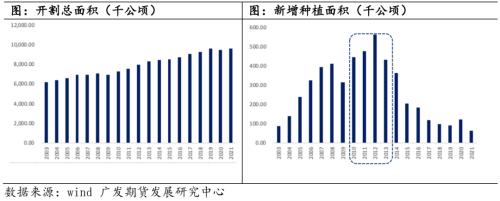

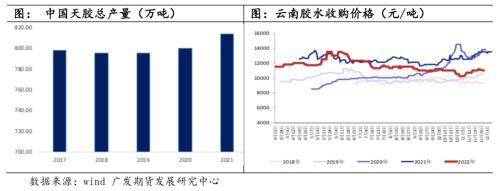

根据ANRPC的报告预估,2022年全年天胶产量为1434万吨,同比增幅2%。今年泰国、印尼传统供应大国产量增长,包括中国产区产量也出现增长,而马来、越南、斯里兰卡等国产量出现减少。全球种植面积持稳,近五年来变化较小。2023年新增开割面积下滑,因明年新开割对应2016年新增种植面积,当年新种植面积延续下滑,不过,2010-2012年出现新增种植高峰,该部分树7年后陆续开割,到目前正逐步进入旺产阶段,因此明年的供应依然处于供应增加但增速放缓的阶段,预计割胶总面积增长1-2%。

2、天气情况整体稳定,利于天胶单产量提高

2022年主产区受到拉尼娜气候的干扰,部分区域降雨量偏多。根据国际气候与社会研究所对明年天气的预估,2022-2023年北半球冬季依然有较高概率出现拉尼娜天气,而4月份有71%的可能转为中性气候。那么明年气候对于天然橡胶的产量干扰将降低,在此基础上,大多数主产国的单产水平将有所提高。

3、2023年国内产区情况趋于稳定,交割品受原料分流影响进一步减弱

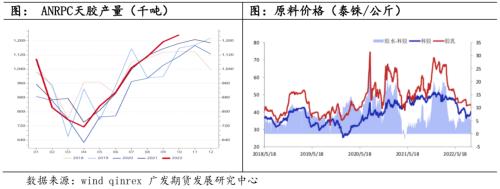

国内主产区今年开割初期受天气影响较大,海南产区同样受到白粉病影响延迟开割两个月左右,端午节前后才正常割胶,当前海南产区还未完全停割,部分区域还有胶水供应,今年全年胶水产量预计减少10%左右。云南产区今年情况偏稳定,开割期、割胶期整体正常运行。今年交割品产量减量,除了受开割延迟的影响之外,还受到需求偏弱的向上传导。2023年根据天气方面的预判,气候条件趋于稳定,预计开割时间将回归正常,稳定的气候将利于胶水产生以及割胶作业,预计明年国内产量也将稳中小幅增长。交割品全乳的产量影响或更多存在于浓乳分流的变动以及需求端的向上传导,预计明年胶水被浓乳分流的情况将继续减少,随着疫情演变发展,较难再出现下游医用手套需求爆增而导致的原料严重挤占的情况,在该种假设之下,以及气候稳定作为前提,明年全乳产量存在增加预期。不过,需求端对于全乳产量存在一定干扰,如果明年需求复苏不及预期,预计将向上传导至供应端,产量或受到一定影响,预计交割品整体量保持在18-21万吨之间,较难有太高的突破。

三、进口量预计维持高位,同比正增长2-3%

进口量受到海内外实际需求和国内期现商套利需求的综合影响。2022年1-11月累计进口量659.9万吨,累计同比增长7.56%。由于今年海外需求走弱,加工厂抛售国内的情况较多,导致分流至中国的天胶数量增加,尤其在6月以后进口同比增长尤为明显。1-5月整体进口量偏低,受到国内防疫政策的影响以及此时外需还未明显走弱。

2023年内需存改善预期,2022年全年经济需求低迷,预计23年将边际改善。海外明年或继续受加息影响需求受到抑制,或仍然存在海外胶尤其印尼胶增多流入的现象。套利环境来看,今年混合胶基差在5月出现回归,但下半年重新走弱,截至目前混合胶基差在-2000元/吨左右,处于历史同期偏低水平。明年全乳胶或继续存在减产预期,预计浅强深弱格局延续。买现抛期的套利需求在明年两者价差偏大的时候还将被激发。因此,2023年预计进口量还将保持偏高水平,我们给出同比正增长2-3%的预测。

四、2023内需有复苏预期,外需进一步下行

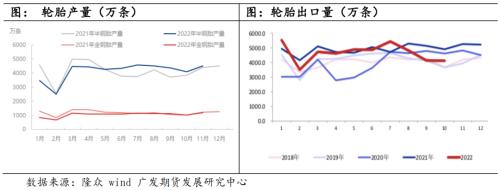

1、2022轮胎生产减量,轮胎出口7月见顶后持续走弱,23年出口下滑3-5%

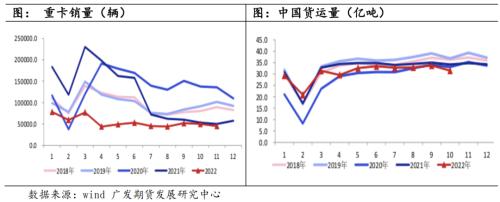

2022年内需表现整体疲弱,外需呈现逐渐走弱趋势。今年国内轮胎产量整体呈现缩减趋势,1-11月半钢胎累计产量为45592万条,累计同比+0.98%;全钢轮胎1-11月累计产量为11448万条,累计同比-12.23%,半钢胎产量接近持平,而全钢胎产量走弱十分明显。轮胎产量的大幅走弱,也是内外需集体偏弱的共同结果。国内上半年上海疫情爆发,大量车企处于停工停产状态,配套环节轮胎需求受到打击。全年疫情处于各地此起彼伏的状态,跨省市运输受阻,替换配套纷纷走弱,公路货运量全年维持在近五年来的偏低水平,甚至8月以来同比低于2020年,为近五年来最低。外需同样在下半年出现环比下降,轮胎出口数据在上半年保持偏高水平,7月出口量见顶以后即出现环比大幅下滑,1-11月中国轮胎累计出口612.28万吨,累计同比涨5.45%,累计增幅自8月以来不断收窄,9月以后的出口同比跌至近五年来低位,接近18-19年的水平。11月中国轮胎出口量49.21万吨,环比跌9.44%,同比跌16.55%,可见外需环比走弱十分明显。海外订单走弱是欧美对抗通胀采取加息后的结果,经济消费大幅下行。

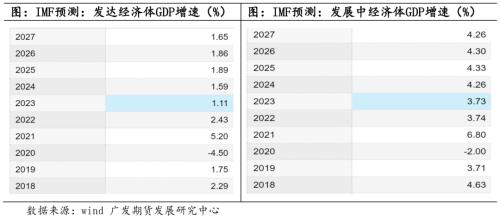

2020年受新冠疫情爆发影响,全球GDP增速由2019年的2.8%下降至-3.1%。2021年,受低基数以及疫情后经济复苏的共同影响,全球GDP增速反弹至6.0%。2022年,受欧美发达经济体收紧货币政策以及新兴市场大国增速疲弱影响,全球GDP增速显著下行。根据IMF在2022年10月的预测,2022年与2023年全球GDP增速分别为3.2%与2.7%。其中,发达经济体GDP增速将由2022年的2.4%下滑至2023年的1.1%。因此,2023年大概率海外需求延续疲弱,轮胎出口订单不容乐观,预计整体下滑3-5%左右。

2、轮胎厂开工率受到高库存抑制,23年关注成品库存去库情况

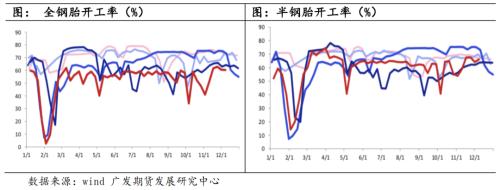

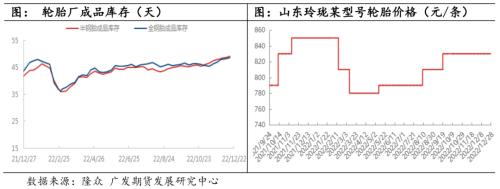

2022年轮胎厂开工率同样处于近五年来的偏低水平,全钢胎开工率全年在60%上下波动,半钢胎开工率稍好于全钢胎,整体在65%上下波动,而往年正常开工水平基本在70%以上。需求疲弱是抑制开工率的主要原因。轮胎厂成品库存全年处于持续累库状态,从年初春节后35天左右的周转库存水平持续增长至目前接近50天,当前半钢胎样本企业平均库存周转天数49.12天,全钢胎样本企业平均库存周转天数48.63天。轮胎厂持续增长的库存压力直接导致其开工率维持在偏低水平。除了内需疲弱的影响外,疫情同样也是导致开工率偏低的主要原因,今年轮胎主产省份也陆陆续续受到疫情干扰,影响开工到岗率以及运输。2023年关注轮胎厂库存拐点出现,预计累库情况还将延续一段时间,二季度以后关注内需拉动能否带动成品库存去库。

3、内需有望在2023迎来改善,重卡低基数下修复,新车依赖政策刺激

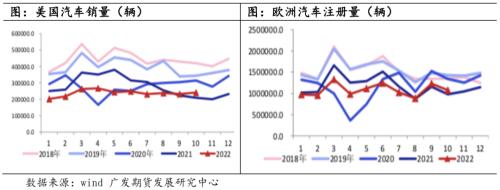

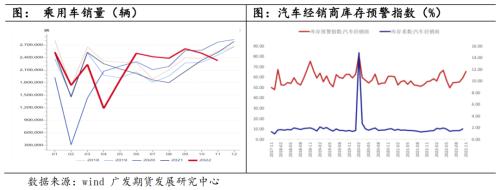

今年市场需求面唯独表现较好的即是乘用车需求,今年下半年以来改善较为明显,得益于国内刺激政策。1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%。新能源汽车在今年表现堪称黑马,销量出现大幅增长,拉动了乘用车整体的销售数据走强。1-11月新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,当前市场占有率已经达到25%。预计明年在宏观政策发力之下,汽车消费还有望保持高景气,不过今年下半年增幅较大,明年还需关注新能源补贴政策力度,例如延续新能源车免征购置税等,新能源车逐渐成为新车消费主力构成。

重卡今年持续腰斩,1-11月销量仅有61.6万辆,同去年同期下滑54%。今年重卡的低迷除了疫情、经济增速放缓的原因之外,去年7月1日起全国范围内开始实施柴油车国六政策,因此去年上半年过度透支了未来一段时间的重卡新车需求,今年该影响一直存在。明年随着整体经济回暖,基建、地产、物流等行业复苏,预计重卡需求将得到一定改善。

整体来看,内需有望在2023年迎来复苏,防疫政策放开后跨省市管控解除,直接利好货运、物流端的需求,公路货运量、货运指数或逐步得到修复。不过,随着国家“公转铁”政策的逐步实行,货运景气度无法回归至曾经18、19年高景气度,预计明年可整体修复至2021年同期水平,即得到5%左右的改善。重卡同样有望迎来修复,全年大概给出80-90万辆的中性需求量,向上修复20%左右。乘用车则更多需要关注政策导向,鉴于今年9月产销增幅见顶后四季度销售开始环比滑落,明年更多依赖于政策扶持力度。外需方面,预计明年海外货币政策依然收紧,结合IMF预测,发达经济体2023年GDP增长率将从2022年的2.4%下滑至1.1%,轮胎外需市场趋弱,轮胎出口订单将受到抑制,预计全年下滑3-5%。内外需整体呈现内修复外走弱的趋势,预计国内天然橡胶的整体需求将在下半年表现出明显增长,上半年受制于出口订单走弱及内需或无法快速恢复所以整体依然较弱。因此,全年国内天胶需求给出1-2%左右的增速。

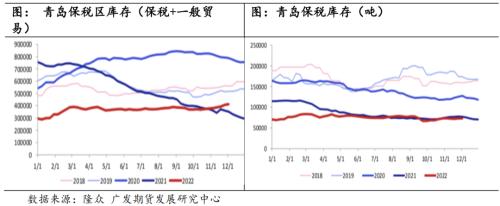

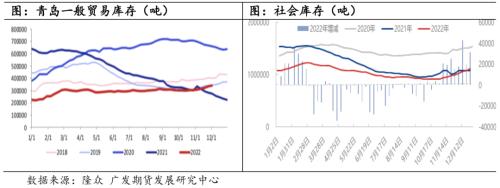

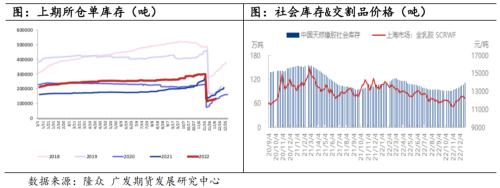

五、2022年保持库存低位,2023年库存或逐步抬升

今年以来天胶库存一直保持在较低水平,青岛保税区内外库存全年整体保持在30-40万吨之间波动,近五年的库存整体波动区间在50-80万吨。下半年随着海外增产季到来,库存缓慢小幅抬升,但目前仍处于较低水平。结合我们前文关于进口及国内外产区产量情况的预测,外需转弱内需恢复,进口大概率还将走高。国内外产量结合天气、割胶面积、单产情况分析,明年依旧是产量继续增长的一年。那么,进口抬升,内外产区产量增长,预计国内库存在今年低基数之下将进一步抬升。

虽然库存整体是增长预期,但天胶库存情况往往不是单一且直接决定行情走势的要素。尤其在今年库存水平极低的背景下,天胶依然保持全年跌势。

六、行情展望

结合前文分析,明年的天胶供应依然延续增长趋势,割胶面积增长1-2%,结合天气、树龄、单产情况预估明年整体天胶供应量将继续小幅增长,但增速放缓。进口受海内外需求和套利需求共同影响,外需走弱,海外分流到国内定会增加,叠加内需改善、深弱浅强的价差格局让套利窗口依然存在,预计明年进口将增多2-3%左右,国内供应量整体抬升。需求端,内需有望迎来复苏,主要体现在物流、基建等带动下的跨省市运输改善,替换需求同比好转。配套端,重卡极低基数下同比修复20%左右,乘用车还需关注政策端扶持,明年新能源汽车依旧是新车需求的突破口。外需受海外加息等紧缩的货币政策影响,预计明年发达经济体需求依然走衰退逻辑,轮胎出口订单继续走弱。需求端整体外走弱内复苏,没有特别突出的增长点,较难出现超预期表现。

整体来看,明年天胶基本面依旧延续相对宽松格局,没有明显的加剧过剩或紧缺,矛盾不突出。在当前估值偏低的点位之下,预计盘面更多驱动在于低点位之下的利多驱动。例如国内宏观政策刺激、供应端可能出现的可炒作因素、低库存之下的囤货热情、轮胎厂成品库存拐点来临等,如果出现则逢低布局多单。预计明年的天胶盘面会更多受到内外宏观扰动,供需矛盾不突出较难出现持续性的大行情,预计价格重心在11000-14000区间内波动,可把握不同点位和时间节点下的主导逻辑,例如整体大宗交易宏观复苏逻辑阶段,当下偏弱的基本面在分析上可次之考虑。如果整体大宗交易海外衰退逻辑,那么在先前国内复苏预期拉涨后的相对高点则空配为主。

七、中国天然橡胶供需平衡表

报告作者: 蒋诗语Z0017002