热点解读:美国原油扩产的困难处境

行业资讯 2023-01-03 10:39:00

来源:美尔雅期货研究院

美国原油产量位于世界第一,另外页岩油开发周期短,美国原油生产是全球市场的重要供给边际增量。俄乌冲突引发的原油贸易深刻变化,市场对美国原油供应增长有迫切需求。

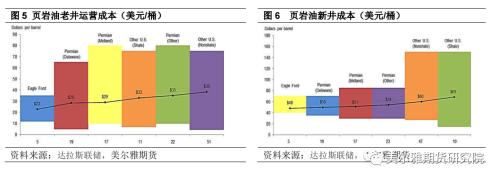

从油价以及美国原油产量来看,页岩油生产盈利,但高利润并未有效转换为产量增长。2022 年 WTI 全年均价 94.54 美元/桶,远高于目前页岩油老井运营成本 38 美元/桶,以及新井开钻的成本 60美元/桶。

在国际及美国国内的绿色能源发展大背景下,新增资本投入受限,高油价带来的生产利润,仍不能有效转换为产量增长。根据EIA 和 OPEC 预测,预计 2023 年美国原油同比增长水平分别在50/78 万桶/天。

一

市场对美国原油的需求增加

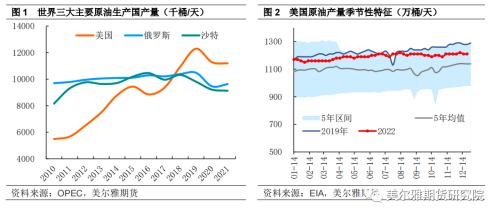

美国作为全球石油产量第一的国家,加上页岩油开发至投产的周期短,相对于传统油井更加灵活,美国原油生产是全球市场的重要供给边际增量。据统计,页岩油井的前期投资周期仅需要 2-3 个月,远低于传统油井 5-7 年的投资周期,因此根据生产意愿,美国原油可以快速增加产量。

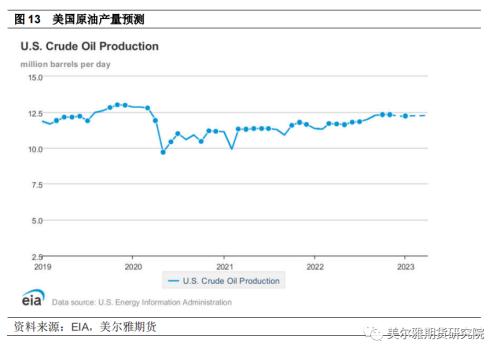

从 2022 年美国原油产量来看,高油价并未转化为产量复苏,截至 12 月 16日,美原油产量 1210 万桶/天,较年初上升 40 万桶/天,2019 年全年产量增长约120 万桶/天。目前美国原油产量仍未回升至疫情前水平,2019 年同期产量水平为 1290 万桶/天。

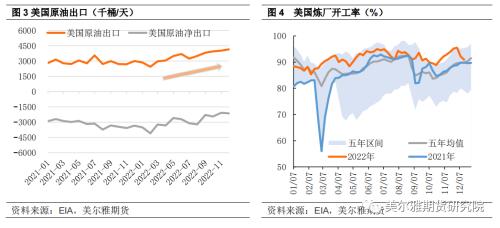

随着俄乌冲突爆发,作为主要产油国的俄罗斯卷入战争,尽管战争并未直接影响本土生产,但是受到欧美制裁影响,俄罗斯原油企业外资及技术撤退,出口部分国家受阻,全球石油贸易流向发生变化。特别是欧盟的石油进口转向,市场出现对美国石油及石油产品更多的供应要求。2022 年 6 月-11 月美国原油出口水平 377 万桶/天,与去年同期相比,增加了约 85 万桶/天,增幅 29%。同时开工率也维持在历史高位,因此商业原油库存一直低于去年同期水平,上半年甚至跌出历史库存区间。

春季白宫释放的 1.8 亿桶战略石油储备,作为供应端的补充,从短期缓解了供需紧张,季节性规律看,商业原油的库存水平将在第三季度下降,而 SPR 的高频、大幅释放,使库存水平回升至历史区间,一直到第四季度,炼厂检修结束开工率上升,SPR 释放放缓接近结束,原油库存又出现下滑趋势,反映供应端增长有限,市场对美国原油供应增长有迫切需求。

二

页岩油生产盈利,但增产不易

页岩油革命使得美国原油产量大幅增长,美国原油对外依存度从 70%降至目前 30%左右,美国原油出口也占据了全球近 300 万桶/天的市场份额,页岩油具有投资开发周期短、出油快、初始产量高但衰减快的特点。

2022 年 WTI主力合约全年价格高点 123.7 美元/桶,价格低点 71.02 美元/桶,全年均价 94.54 美元/桶,从美国原油产量来看,高油价并未有效转换为产量增长。目前页岩油老井运营成本 38 美元/桶,新井开钻的成本在 60 美元/桶,因此 2022全年的国际油价走势,对于页岩油生产都是盈利的。

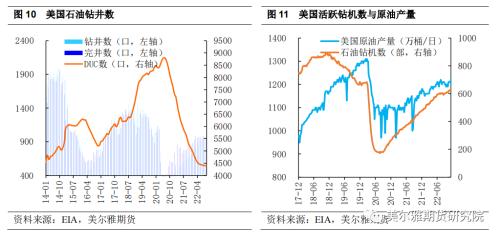

WTI 油价与原油钻机数的相关性,反映为油价领先原油钻机数 16 周,在疫情前,两者相关性比较高,2020 年 4 月份以后,油价逐步回暖,原油钻机数也稳步回升,但上升过程逐渐与油价脱离,说明对于页岩油钻机数的影响,油价已不是最主要的因素。

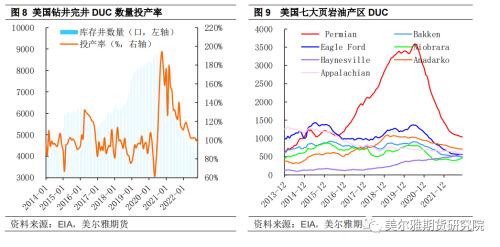

油价位于页岩油生产和开发成本之上,但是并未促使页岩油企业启动钻机打新井。美国上游开采自 2020 年大幅缩减之后逐步恢复,完井数代表未来的产量,已钻未完井数(DUC)代表未来的产能,此轮复产中,由于活跃钻机数恢复速度较缓慢,因此新开钻井数恢复也相对缓慢,完井数的增加主要依靠消耗 DUC,截至今年 11 月 DUC 库存井数 4443 口,较年初下降 11%,较 2020 年 6 月 DUC高点 8797 口,已下滑了近 50%。

投产率 = 当月投产井 / 当月新增钻井数

2020 年 4 月页岩油大幅减产,至2022年 10 月份,投产率一直高于 100%,表明新增钻井数不足,通过大量消耗库存井 DUC,才使得投产的钻井数量上升。最近数据,截至 11 月,投产率已降至 97.8%,表明新钻井提高增速,新增数量高于当月投入生产的钻井数量,因此 DUC 消耗速度放缓,有企稳上升的趋势。分产区来看,二叠纪 Permian 作为主产区,DUC 消耗明显,从 2020 年 7 月最高的3582 口,下滑至 2022 年 11 月 1043 口,降幅 71%。其他主要产区的 DUC 同样处于下滑趋势,而 Haynesville 产区的库存井数量受疫情影响较小,保持上升趋势。

从油气行业的工作岗位数来看,自 2019 年开始岗位数量下滑,疫情期间,页岩油发展创历史最低,随着油价回暖,岗位数量整体有所恢复,岗位数量的下滑有两方面的原因:一是行业景气程度下降,资本投入减少,工作岗位数量缩减,二是通胀高企,劳动力成本上升,用工人数相对紧缺。

基于页岩油出油快、初始产量高但衰减快的特点,增产很大程度依赖于钻井数量的扩张,页岩油目前的发展瓶颈,主要来源于两个方面:一是再投资率的限制,高油价带来的利润,被用于产生自由现金流和股东回报;二是债务的限制,页岩油革命以来,资产投入使页岩油企业面临高负债,债务偿还的压力限制了资本扩张。总体而言,尽管新增钻井数提速,DUC 有望企稳回升,但产量增长缓慢,若回升至 2019 年水平,仍需要较长时间。

三

预计 2023 年美原油小幅增产

EIA 月报小幅上调了对2022/2023年原油产量增长的预测,分别上升至1187/1234 万桶/日,预计在高油价以及局部能源危机的驱动下,美原油产量 2023年将小幅上涨约 50 万桶/天。OPEC 月报预测 2022 年和 2023 年美国石油产量分别 1182 万桶/日和 1260 万桶/日,即增长约 78 万桶/日。

2022 年 8 月白宫通过《通胀削减法案》,该法案包含大量对新能源行业的扶持,民主党通过该法案,对共和党的基本盘传统化石能源进行打压。中长期的碳中和大背景下,拜登政府的绿色能源政策使页岩油企业的投资偏好下降,一定程度也制约了产量增长。