橡胶:资金博弈的确定性、节后需求的不确定性

行业资讯 2023-01-20 10:15:02

来源:紫金天风期货研究所

观点小结

核心观点:中性整体来看,01交割情况已定,在挤仓风险之下05合约易涨难跌,但趋势行情仍需宏观、政策以及基本面配合,月差或走强概率更大,逐渐步入停割期深色胶存在成本支撑,下游对年后需求持乐观态度,但仍然需要关注需求的验证以及RU的高升水问题。

01交割:中性偏多01合约交割比例为2014年以来最高,资金可能拉涨绝对价格。

月差:偏多近月月差走强的概率更大。

浓乳:偏空预计浓乳基本面弱于去年,二季度需要关注盘面上涨后的比价对于交割品产量的影响。

需求:中性下游备货积极性较高,预期较为乐观,终端需求能否恢复是关键。

NR:中性NR上涨来源于估值低、需求恢复预期,关注年后标胶库存累库速度。

01接货比例高于历史

01合约交割比例为2014年以来最高

01合约交割比例最高。本文统计了2014年以来01合约交割量以及库存小计,今年交割/库存小计比例高达63%,为2014年以来最高。

接货如何影响行情?接货导致挤仓,盘面受到资金影响程度更大,且更多影响的是盘面月差结构,或者说近月合约,而主力(远月)合约的涨跌更多来源于对未来需求恢复的预期,或者说宏观影响。

01合约接货的逻辑。本次01合约上集中接货,主要逻辑是仓单少,多头若看好未来单边行情,完全可以移仓05合约而不需要接仓单,而接货之后的盈利可能大幅拉涨绝对价格,这需要宏观情绪以及基本面配合,有可能出现主力合约价格上涨之后再抛盘或反手加仓期现,若基本面不及预期,那么则会呈现back结构。

数据来源:上期所 紫金天风期货

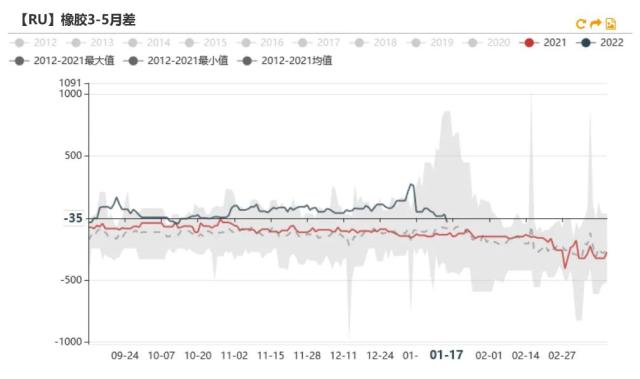

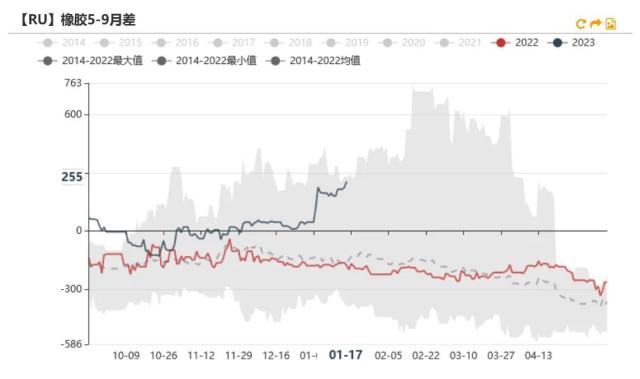

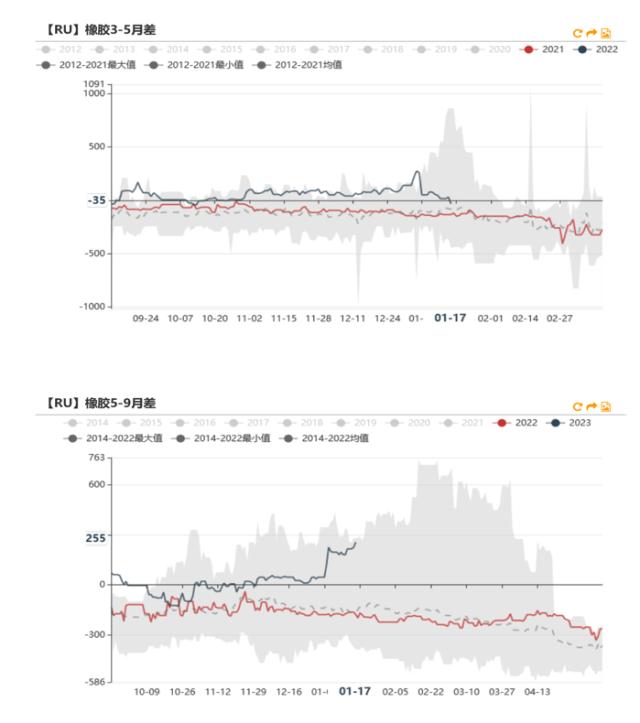

近月月差走强概率更大

预计3-5价差走强的概率更大。目前3-5是C结构,主要是由于交割之后05合约涨幅较快,整体宏观预期较为乐观,导致资金炒作05合约,但是03合约近月交割仓单仍然是不足的,因此3-5或许后市再次走强的概率更大。

预计5-9维持BACK。预计5-9维持BACK结构,主要是由于09合约的仓单规则。

数据来源:紫金天风期货

期现回归的时间点

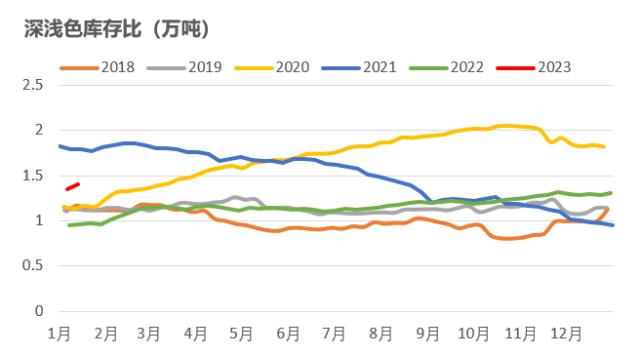

需要判断走期现回归逻辑的时间点。目前非标基差处于相对偏高位置,但深浅色库存比是在略微偏高位置,所以最终基差会回归但是存在不完全回归的可能性。在挤仓行情中,资金决定了何时会走回归逻辑,仓单规则上来说在09合约上概率更大。如果仅从基本面去分析的话,可能会在开割情况确认、深色累库结束或需求不及预期等因素之后开始回归。

数据来源:紫金天风期货

回顾和展望橡胶需求

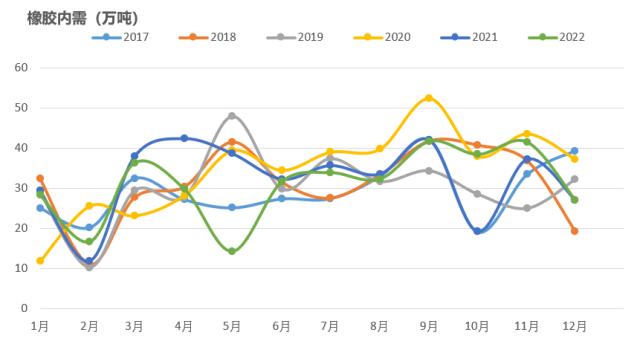

回顾2022年表需是0%?

2022年表需似乎略高于预期。从平衡表来看,表需仍然是平于或略低于去年,同比增速负2%-0%(各家统计差异)之间,略超出预期,直观上与其价格下跌3000点不太符合。

主要是有几个原因。其一是价格下跌是有一部分打的是升水、一部分交易的是海外需求回落,这部分还没来得及从数据中完全反应出来。其二是2022年进口量增加比较多,海外需求对橡胶的挤压相比去年减少了,这也导致表需增多。其三是内需下半年可能同比下滑幅度不大,但是导致整个产业链下游库存都比较高。

数据来源:紫金天风期货

不同胶种来看橡胶需求

表需受到库存数据影响。从各个胶种的平衡表来看,进口深色胶、3L、全乳需求量均同比下滑3%-7%左右,也比较符合今年对于下游的判断,包括符合轮胎的产量数据。而整体需求同比才减少-2%-0%左右,那么是存在一定的疑问。我们判断可能是浓乳、烟片以及指标胶进口(年初)增多之后,由于缺少库存数据或库存数据不完整,导致直接计入了表观需求。

总结。去年需求中,轮胎出口还没完全体现出来,内需下半年存在补库需求基本维持跟去年相近水平,再加上部分胶种是有一点库存数据上的原因导致整个内需同比是略超出预期。

数据来源:紫金天风期货

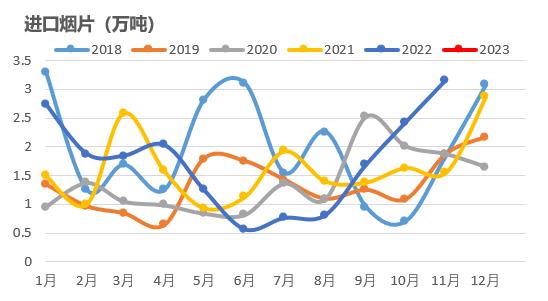

浓乳和烟片进口量同比增加明显

浓乳与烟片进口增加较多。浓乳进口的原因是海外浓乳需求大幅减少,进口浓乳都必须由中国来承接了,而且今年国内浓乳是减产的。烟片主要是因为仓单偏少导致可能存在的逼仓现象而进口。

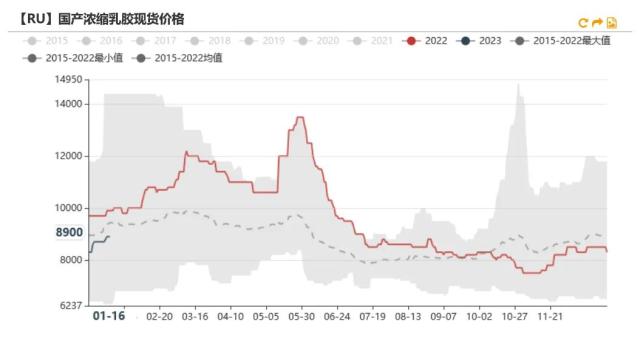

预计浓乳基本面弱于去年。据了解,浓乳下游工厂浓乳原料以及成品库存都是偏高,且产区可能对浓乳的储备也是多于往年,因此明年浓乳行情应该小于今年,若开割后盘面价格上涨在比价中占有优势,那么生产交割品积极性会再次增加。

数据来源:海关总署 紫金天风期货

下游备货积极性较高,预期较为乐观

下游工厂普遍乐观。据了解,下游工厂对于明年经济恢复存在较为一致的乐观预期,对于成品库存高企并没有过于悲观的态度,更没有主动去库存的想法,因此目前高成品库存对需求端压制并不存在。其次出口订单似乎尚可,尤其是半钢出口需求。

终端需求能否恢复是关键。市场对于内需的恢复相对较为乐观,我们对于内需也给出了6%的增速,但是如果终端需求恢复不及预期,可能产业链上的高库存会给轮胎厂的开工形成一定的压力,最终反应到橡胶的需求上,届时可能还要下调内需增速,因此终端需求能否恢复是关键。

数据来源:Qinrex 紫金天风期货

NR近期涨幅较大

涨幅主要反应在内外价差以及交割利润

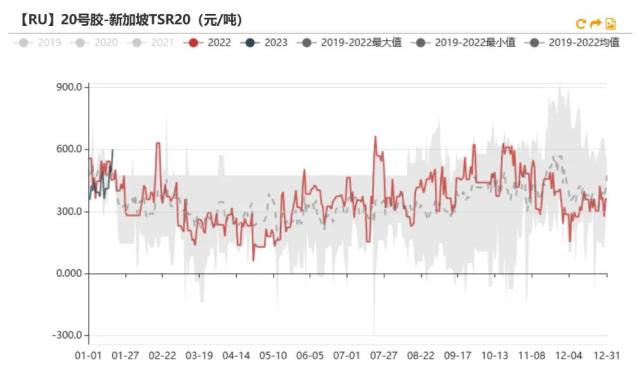

NR涨幅较快。NR盘面走强之后,对SICOM价差快速拉开,目前处于相对偏高位置,从相对估值来看可以做缩价差。其次NR上涨相对于船货价格幅度较大。

主要逻辑是经济恢复以及低估值。我们判断NR上涨主要逻辑是中国经济的恢复引起的宏观利好,且估值偏低,上游生产利润接近0,因此NR反弹力度相对更大。另外可能存在做空RU-NR价差的操作,导致RU-NR价差小幅收窄。

数据来源:紫金天风期货

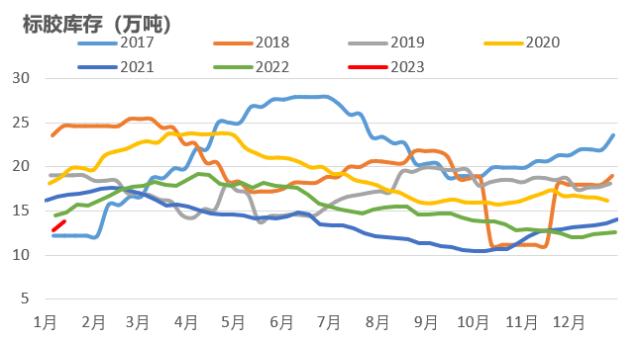

关注年后标胶库存累库速度

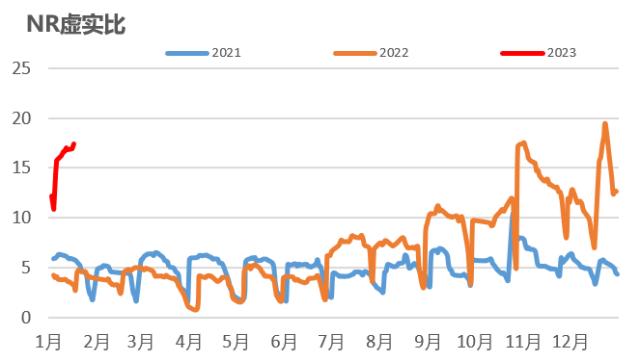

NR虚实比偏高,但是近月没有矛盾。随着参与NR的交易者增多,NR持仓也是历史高位,虚实比相对于历史来看偏高。国内库存(仓单+区内)上来看是历史低位。但是近月矛盾并不明显,更多的是整体价格的上涨。

关注年后标胶库存累库速度。目前标胶库存处于历史低位,12月份以及1月份库存累积幅度相对慢于预期,而前期因为无风险套利而进口的标胶预计在1、2月份左右到港,因此需要关注标胶累库的速度。

数据来源:紫金天风期货

月差继续维持高位

期价上涨,RU-NR价差小幅收窄

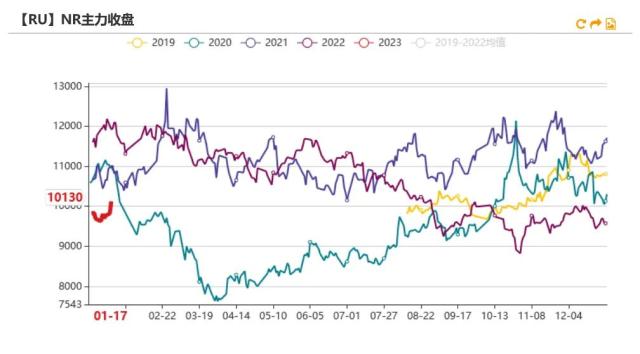

1月17日RU主力收盘价为13315元/吨,较上周上涨395元/吨,环比上涨3.06%。

NR主力收盘价为10125元/吨,较上周上涨475元/吨,环比上涨4.92%。

RU-NR小幅收窄。

数据来源:上期所 Wind 紫金天风期货

浅色现货普遍跟涨期货

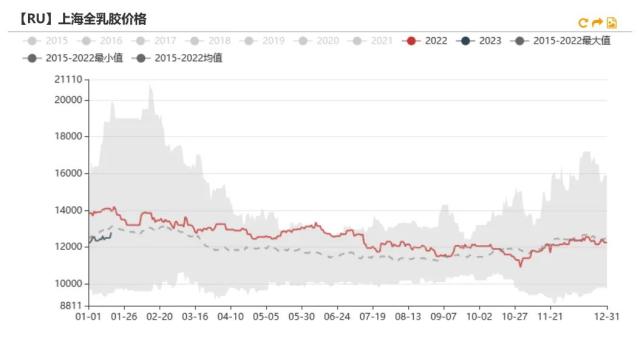

1月17日上海全乳胶价格为12775元/吨,相较上周上涨350元/吨,环比上涨2.82%。

泰国RSS3价格为14650元/吨,较上周上涨250元/吨,环比上涨1.74%。

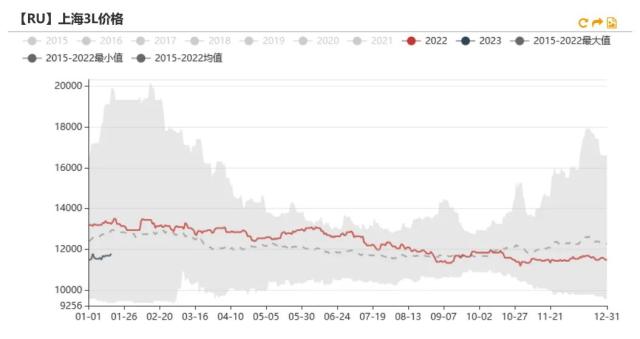

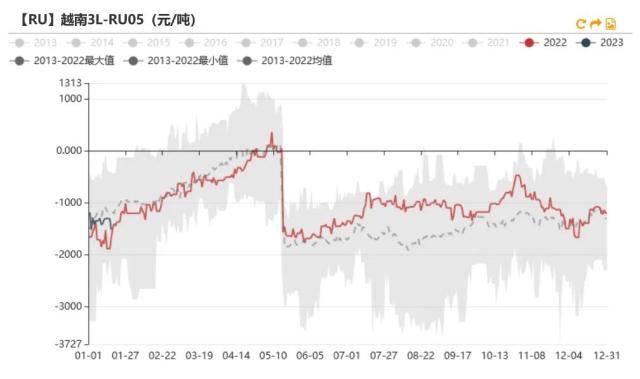

越南3L价格为11800元/吨,较上周上涨300元/吨,环比上涨2.61%。

国产浓乳价格为9700元/吨,较上周上涨500元/吨,环比上涨5.43%。

数据来源:上期所 Wind 紫金天风期货研究所

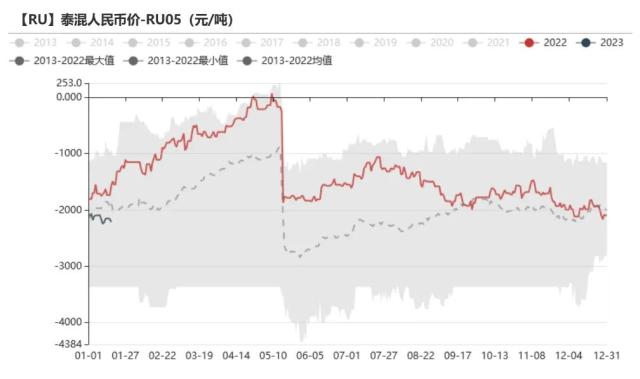

深色船货价格继续大幅上涨,现货相对偏弱

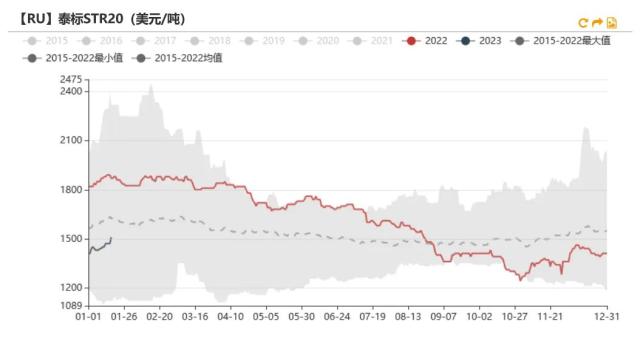

1月17日泰国STR20价格为1510美元/吨,较上周上涨65美元/吨,环比上涨4.5%。

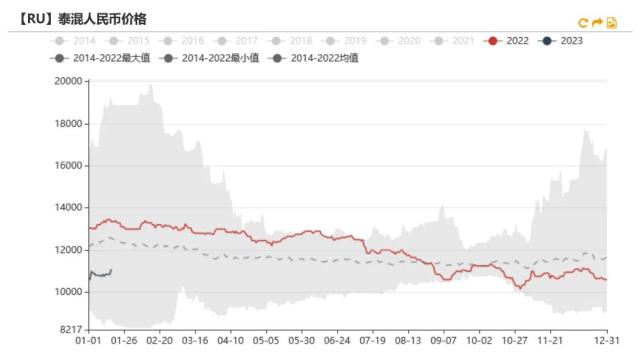

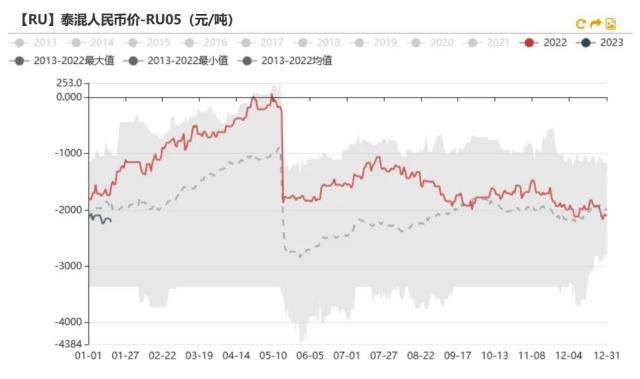

泰混人民币价格为11070元/吨,较上周上涨310元/吨,环比上涨2.88%。

数据来源:上期所 Wind 紫金天风期货研究所

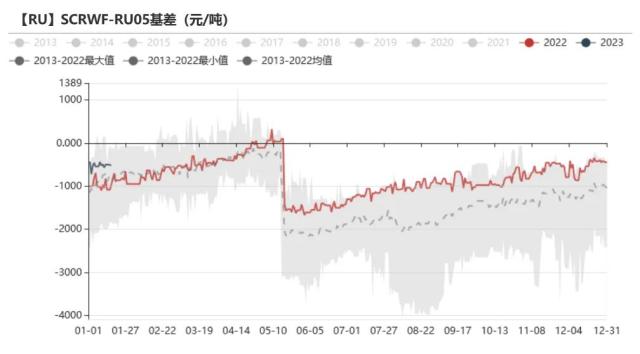

非标基差继续扩大

1月17日上海全乳胶-RU为-540元/吨,较上周下跌45元/吨。

泰混-RU为-2245元/吨,较上周下跌85元/吨。

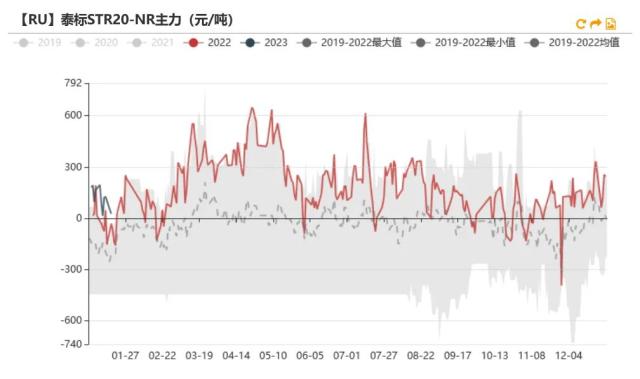

泰标STR20-NR为-244元/吨,较上周下跌127元/吨。

数据来源:上期所 Wind 紫金天风期货研究所

月差维持高位,近月接货意愿强烈

1月17日RU05-09月差为255元/吨,较上周上涨60元/吨。

数据来源:上期所 Wind 天风期货研究所

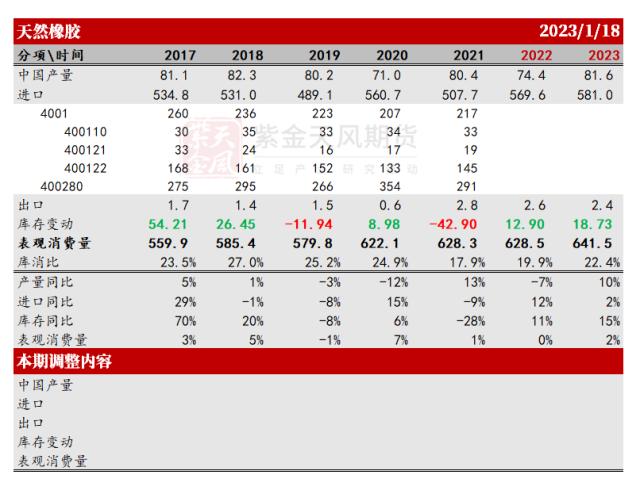

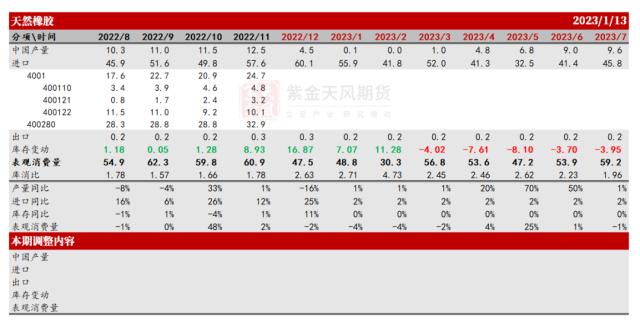

中国天然橡胶平衡表

中国天然橡胶月度平衡表

平衡表未改动

数据来源:中国海关 市场资料 ANRPC 紫金天风期货研究所