部分定价激进增额终身寿迎“团灭”,3.5%预定利率时代或近尾声,人身险产品将向4大方向演进

财联社 2022-12-01 07:19:35

伴随银保监会《关于近期人身保险产品问题的通报》下发,增额终身寿险产品正式拉开大范围下架停售的序幕。

据财联社记者统计,目前已经有不少公司公布产品调整计划。天风证券分析师周颖婕表示,开门红之际,定价激进的中小险企产品的下架,将进一步提升上市险企增额终身寿产品的吸引力,利好其开门红表现。

业内人士展望,伴随部分定价激进增额终身寿下架,未来人身险产品将呈4大方向演进:一是未来市场上的增额寿险产品收益会大幅降低;二是养老年金险发展将会迎来一波政策红利;三是分红险有望“重出江湖”;四是保险公司产品销售重心将向健康、养老保障回归。

银保监会划出三道红线,部分定价激进增额终身寿险产品迎“团灭”

随着增额终身寿险产品市场关注不断攀升,个别公司激进经营,行业恶性竞争现象有所抬头。对此,银保监会《关于近期人身保险产品问题的通报》给增额终身寿险划定三大红线的同时,还要求各人身险公司在12月5日前对在售的产品进行排查整改。

红线一:增额比例超过产品定价利率,有混淆收益率、销售误导之嫌

增额比例超过产品定价利率,即增额终身寿险作为具备保障功能的寿险产品,其显著特点就是在交纳保费恒定的情况下,基本保额会随着时间终身复利增长,因此带有一定的储蓄价值。

以某人身险公司的一款增额终身寿险产品为例,其合同条款明确约定从第二个保单年度起,年度保额将在上一年基础上每年按3.8%确定递增。根据监管要求,增额终身寿险的这一保额增长比例不得超过产品定价利率上限3.5%,以避免销售误导。

明亚保险经纪人李玉向财联社记者介绍,很多对增额终身寿险不了解的人,看到合同中的保额递增比例,往往会误以为实际收益率。

事实上,增额终身寿险产品的增额比例并不会影响保单利益。“市场上,增额终身寿险保单的身故保额一般设定为现金价值、累计已交保费×对应系数、当年度有效保额“三者取大”,但在保单的保障期内,尤其是中后期,按照3.X%递增的基本保额或称有效保额,一般都不会是三者中当中最大的,增额终身寿的实际收益率关键得看现金价值。”李玉介绍。

红线二:利润测试的投资收益假设不能超过公司近5年平均投资收益率水平

利润测试即测算产品实际会给股东产生多少利润的过程。利润测试的投资收益率假设超过公司近5年平均投资收益率水平,即增额终身寿产品的设定收益率不能超过险企过去5年的实际投资收益率,否则保险公司将会面临一定的亏损压力。

“假设保险公司设计一款复利3.5%收益率的产品,险企每年的投资收益率为4%还能覆盖成本,但是如果保险公司自己的投资收益率覆盖不了产品给到消费者承诺的收益率,那么险企就有亏损的风险”业内人士介绍。

据悉,小康人寿2款增额终身寿险,就因利润测试的投资收益假设与经营实际情况存在较大偏差,被监管通报要求立即停售,并进行全面排查整改。

红线三:产品定价的附加费用率假设明显低于实际销售费用,暗藏费差损风险

费差损风险为当前增额终身寿最大的风险之一。据悉,弘康人寿、中华联合人寿的2款增额终身寿险,就因产品定价假设的附加费用率较实际销售费用显著偏低而被要求停售。

国泰君安研报指出,由于增额终身寿险可通过年金转换或减保方式为客户提供长期储蓄的支取方案,尤其是部分中小公司和银保渠道的增额终身寿产品的现金价值比较高,且对年金转换或减保并未限制上限,容易导致销售渠道在宣传和引导过程中将快速返本作为吸引客户的核心原因。

投资端低迷加大增额终身寿险利差损风险,3.5%预定利率时代或已近尾声

大湾区保险学院创始人牟建群分析,此次监管着重强调对增额终身寿险产品的关注,其核心在于防范产品激进定价导致的利差损风险。

据他介绍,长期保险产品佣金前置,首两年就会产生较大金额的费用成本,激进的产品暗藏费差损风险,这部分费差损可能需要保险公司用长达几十年的利差益去补全。

“而激进的增额寿产品不仅收益高,而且回本期还非常快,一般在缴费期结束后的2-3年就可以回本且收益为正。如果客户选择在早期退保,则会给公司带来不可逆转的费差损,如果市场利率不断下行,而客户选择长期持有保单,后期则可能给公司带来更严重的利差损”。

据悉,人身险利率市场化以来,监管为防范利差损风险已对保险产品定价利率上限进行过两次调整。

一是2013年8 月,原保监会发布62号文,规定普通人身险法定评估利率上限为3.5%,养老年金或10 年以上年金险法定评估利率上限为4.025%。

二是2019年8月底,银保监会出台182号文,调整养老年金或10年以上年金险评估利率上限统一至3.5%(高于评估利率上限的产品需报监管审批),并通过窗口指导、叫停产品等形式限制定价利率高于3.5%的产品发行。

目前,在市场加剧竞争的背景下,保险公司大都采用监管定价利率上限进行产品设计,而对长期投资收益的精算假设普遍为5%,但今年以来资本市场波动明显,保险业上半年投资收益普遍低于5%,这也让业界感受到一定压力。

银保监会数据显示,2022年上半年,人身险公司财务投资收益率为3.68%,综合投资收益率为2.84%。“因为综合收益率低于财务收益率,这也意味着人身险行业整体存在浮亏”业内人士表示。

“由于权益投资在保险公司资产配置中属于‘关键少数’——配置比例不高但对收益影响大。从往年看,保险公司的收益好坏很大程度上与权益投资业绩正相关。今年险资对权益投资预期收益降低,整体对于全年投资收益率仍有压力。”上述人士进一步解释。

据13个精算师数据库统计,拉长期限来看,过去5年部分保险公司的综合投资收益率明显低于利润测试假设。

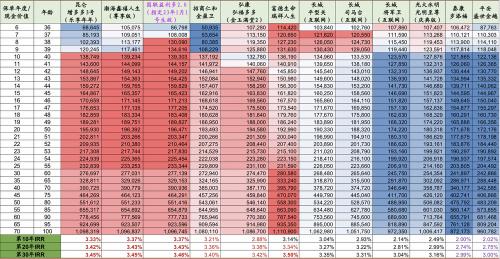

但据财联社记者统计,目前市场上热销的几款增额终身寿险大多来自中小型人身险公司,以 30 岁男客户、趸交保费 10 万元为例进行测算,当产品持有期达20年时,普遍能获得近3.4%的内部收益率(IRR)。

注:颜色越红代表收益越高,蓝色越蓝代表收益越低。

业内人士透露,目前监管已经在做预定利率下调25bp和50bp对保险公司影响的调研。据国泰君安报告披露,2022年上市险企投资收益率下行50bp对新业务价值的敏感性明显提升,新业务价值可实现度具有不确定性。

针对负债端的保险产品预定利率是否要下调?“直接下调普通型人身保险的预定利率杀伤面太广,会涉及目前保险市场上几乎所有的产品,大规模炒停不利于行业稳健发展。此外,下调预定利率也比较敏感,某种程度上会透露出长期对于经济增长较为悲观的预期”牟建群表示。

增额终身寿险将落幕?后3.5%预定利率时代人身险或呈四大演进趋势

利润压力及严监管态势下,国泰君安预计当前火爆的增额终身寿可持续性有限。

从内因看,增额终身寿险同时具有费差损和利差损风险,对保险公司未来的利润带来较大的不确定性。

从外因看,除了长险短做和利差损风险,监管还非常关注增额终身寿的误导销售行为,预计严监管趋势将限制不合规的产品持续销售。

在业内人士看来,未来人身险产品市场或将呈现以下四大演进趋势:

趋势一:增额寿产品仍旧会存在,但是产品收益会大幅降低。据悉,当前A股上市险企主力增额终身寿险普遍以3.5%递增保额,尚未超过 3.5%,在投资收益率假设方面,A 股上市险企5年平均总收益率为4.8%-5.4%,为利润测试的投资收益预留了较大空间。未来,伴随中小人身险公司高收益率增额终身寿险产品下架,市场上的增额终身寿险产品收益也会大幅降低。

趋势二:养老年金险有望迎来一波“政策红利”。目前,监管部门主要关注的产品类型是对利率最为敏感的增额终身寿险,而现价较低、退休后才开始派发年金的养老年金险目前并没有受到太多的限制。在收益较高的3.5%增额终身寿险陆续停售后,随着国家个人养老金制度的大力推广,养老年金险发展或将会迎来一波史无前例的政策红利。

此外,从国际人身保险行业的历史来看,随着人口老龄化程度的提高,人们对风险的关注都会逐步由死亡风险向养老风险转移。比如美国市场,在70、80年代以前,寿险还占据主导地位,随着人口老龄化和税收递延政策的刺激,商业年金迎来了很好的发展机遇。

趋势三:分红险有望“重出江湖”。“在利率不断下行的环境中,保险公司承担的最大风险是利差损,预计保险公司投资端会用固收类投资去覆盖保证收益、用权益类投资去覆盖浮动收益,而纵观成熟保险市场,目前的保险产品大多以低保证、高预期为主”牟建群介绍。

趋势四:保险公司产品销售重心将向健康、养老保障回归。国泰君安研报认为,健康保障依然是商业保险独一无二的核心竞争优势。

在人口老龄化、资管新规理财产品净值化,以及医疗卫生费用支付效率过低等影响下,客户的保险需求聚焦满足健康、理财、储蓄需求的产品和服务。

然而,当前商保的产品供给尚难以完全匹配客户需求,尤其对于财富管理和养老传承方面的需求,在银行理财、基金等竞品的冲击下,保险产品的吸引力更偏向阶段性、缺乏核心竞争力。

相较而言,通过大数法则解决客户低频大额的医疗费用负担的健康保障是商业保险独一无二的竞争优势。因此,长期来看,国泰君安认为做真正满足客户需求的“有价值的产品”的保险公司将快速走出当前的瓶颈,有广阔的市场空间。

考虑到保险公司目前主销的增额终身寿等理财类产品面临较高的刚性成本,叠加严监管态势延续,国泰君安预计2023年保险公司产品的销售重心将逐步回归到满足客户健康保障,以及长期养老储蓄等保险特有优势的健康险和养老储蓄险等。