阳光保险价值发展贯穿始终 彰显独特投资价值

金融界资讯 2022-12-05 16:55:52

时隔18年,港股市场将再次迎来民营保险集团——阳光保险(6963.HK)。作为第79家成立的保险企业,阳光保险已成为中国235家保险企业中的十家上市险企及八家传统直保上市公司之一,除众安在线外,也成为自中国平安2004年上市后18年以来唯一上市的民营保险公司。

值此节点,阳光保险的上市吸引市场多方关注,不少投资者也在好奇这家险企将如何与一众上市险企比拼,彰显自身独特价值呢?

有不少分析人士指出,阳光的独特竞争优势在于创始人团队一直保持稳定,在张维功的带领下,集团公司保持战略定力,坚持保险主业,促进价值提升。“这种战略定力带来的价值发展路线是很多险企无法比拟的!”有投行人士如是说道。

据招股书,阳光保险管理层行业经验丰富,多年来坚持保险主业发展不动摇,并注重持续的价值提升。2019年至2021年集团保费收入由879亿元增加至1017亿元,复合增长率为7.6%,归母净利润复合增速达到7.6%,优于上市险企平均水平。

旗下主营的寿险与财险两大业务也始终坚持价值发展路线,交出靓眼成绩单。

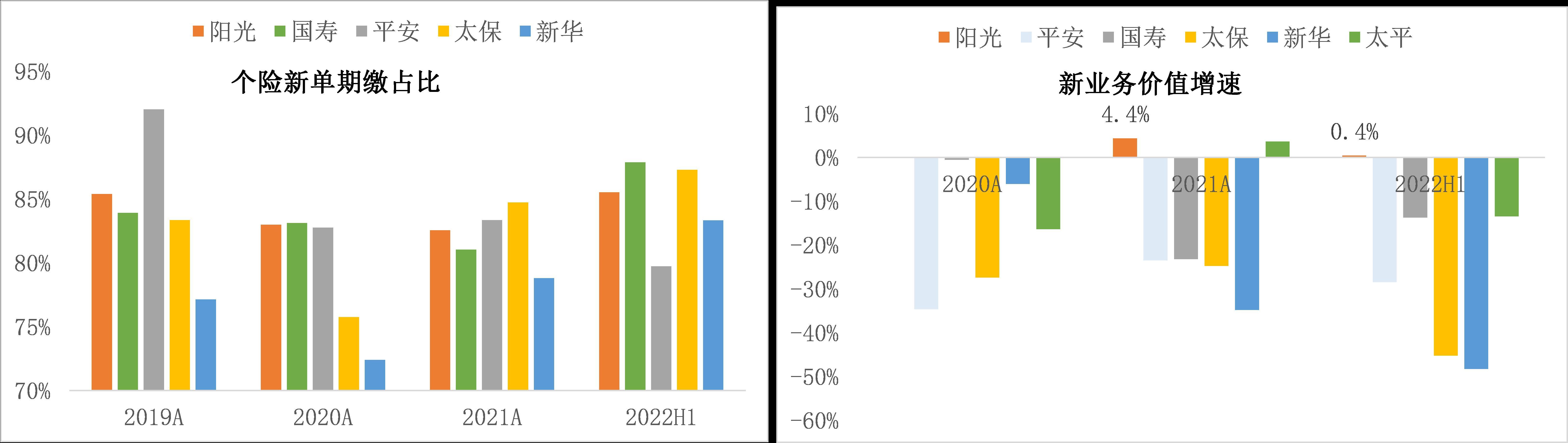

如阳光人寿重点发展期缴产品,持续提高公司业务价值。2019-2021年公司个险期缴业务占比稳定在85%的水平,超过老四家中的平安、国寿和新华。公司人身险新单业务中长期险种保费收入从2019年的92%提升至2021年的94.7%,愈发注重长期效益。

近年来,人身险公司普遍在转型升级中开始挖掘银保渠道价值,但阳光人寿已率先于业内开拓出银保渠道新亮点,培育价值型业务。公司银保渠道中传统寿险业务占比从2019年的22.6%提升至2021年的46.2%,产品结构不断优化。同时银保渠道中期缴产品占比从2019年的17.7%提升到2021年的25.2%,其中五年以上的期缴产品占期缴总保费超过三分之一。

阳光人寿凭借业务结构持续优化,新业务价值也不断提高。2021年阳光人寿新业务价值为30亿元,同比增长4.3%,2022上半年在行业新业务价值增速大幅下行的情况下仍保持了正增长,远远高于中国平安、中国人寿、中国太保、新华和太平等大型保险企业。

在财险方面,同业普遍于近年来受到车险综改影响,但阳光财险直面挑战、勇于创新,追求车险价值持续发展,深耕风险定价体系和智能化、差异化的资源配置机制,已实现转型升级,综合成本率优于同规模财险企业。目前,公司财险业务位列市场第七名,从规模角度虽低于人保、平安和太保等三大家,但公司2019-2021年综合成本率持续优于规模可比的太平,2022H1综合成本率为98.8%,已实现承保盈利。

资产端,截至2022年6月30日,阳光保险总投资资产规模为4162.67亿元。2019年、2020年、2021年及2022年前六个月,该公司总投资收益率分别为5.8%、6.5%、5.4%及4.2%(经年化)。同时,近三年平均净资产收益率(ROE)来看,阳光均超过了10%。投资能力优于行业平均水平,且为可比上市险企前列。

资产负债两端发力,阳光估值也获得了高度认可。投行人士表示,目前阳光的定价区间是合理公平的。