全部评论

谈谈您的想法...

复旦大学最新报告:平安人寿中邮人寿友邦人寿人保寿险被点名,2025年度消保年报完整披露

2026-04-08 08:49:03 10秒看完全文要点

10秒看完全文要点

作为保险公司履行披露义务、接受社会监督的核心载体,消费者权益保护年报正在成为检验保险行业消保工作成色的“试金石”。

近日,复旦大学保险消费者权益保护研究工作组发布了《2025年保险行业消费者权益保护年报披露分析报告》,以2026年3月20日为统计截止时点,对全行业182家保险公司(含77家寿险、88家财险、7家健康险、10家养老险公司)总公司及分支机构披露情况开展系统性分析,揭示出当前行业消保信息披露整体率低、结构失衡、内容偏科、监管待强的真实图景。以下为报告摘要:

前言

对于保险行业而言,消费者权益保护年报(下称“消保年报”)并不是一份普通的内部总结,而是险企履行法定披露义务、接受社会公众监督的核心载体,更是全行业压实消保主体责任、化解行业顽疾的关键抓手。

根据2023年3月1日正式施行的《银行保险机构消费者权益保护管理办法》(银保监会令2022年第9号)第十条规定:“银行保险机构应当建立完善消费者权益保护信息披露机制,遵循真实性、准确性、完整性和及时性原则,在售前、售中、售后全流程披露产品和服务关键信息。银行保险机构应当通过年报等适当方式,将消费者权益保护工作开展情况定期向公众披露。”这是监管划定的、所有保险公司必须履行的法定义务。

为深入落实监管要求,系统研究保险行业消费者权益保护信息披露履职现状,推动行业消保主体责任全面压实,复旦大学保险“消保”系列专题报告启动本次专项研究,剖析当前保险行业消保年报披露的真实全貌。

内容摘要

本报告为复旦大学保险“消保”系列专题首期成果。研究团队以2026年3月20日为统计截止时点,对全行业182家保险公司(含77家寿险公司、88家财险公司、7家健康险公司、10家养老险公司)总公司及分支机构的2025年度消费者权益保护年报披露情况,开展了系统性搜集与内容分析,年报来源为官方微信公众号。本报告全面客观呈现行业消保年报披露的整体格局与核心特征,为监管部门强化消保督导、保险机构对标优化提质、消费者与社会公众行使监督权利提供实证数据与研究参考。

截至统计时点,全行业保险公司总公司层面2025年度消保年报完整披露率仅18.68%,超七成公司未披露相关内容;非寿险公司披露率显著偏低。已披露年报呈现数字化赋能消保全流程、普惠化服务覆盖特殊群体、场景化宣教模式创新三大核心趋势,同时存在披露内容同质化、数据完整性不足、风险防控专项披露薄弱等问题。

PART.01

整体披露统计年景

总体披露情况核心数据

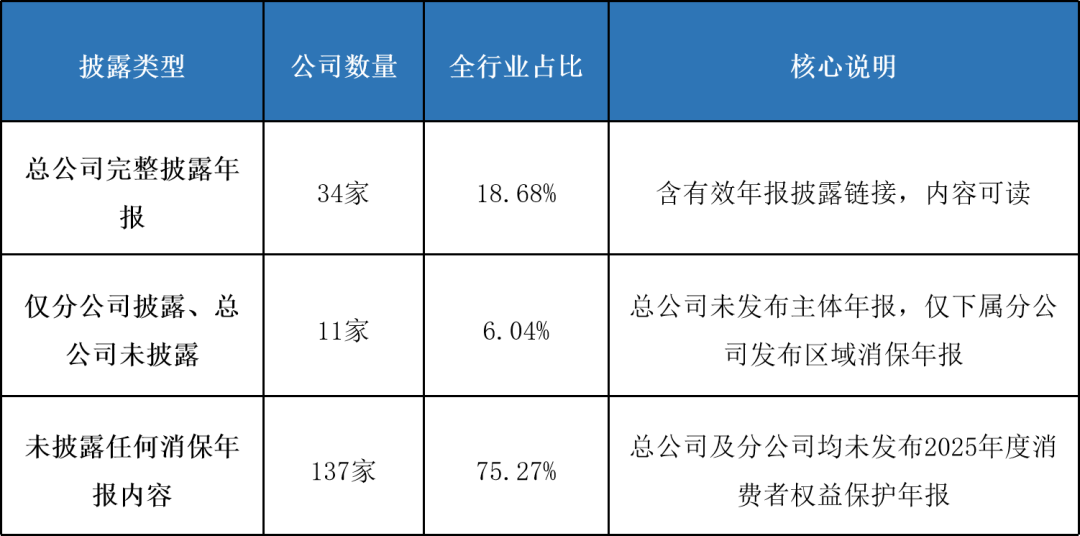

全行业182家保险公司中,总体消保年报披露率低,具体统计如下:

表1 年报披露情况公司数量表

现象与问题解析

本次统计覆盖全行业182家保险公司,最终仅有34家完成总公司层面2025年度消保年报的完整合规披露,披露率不足两成;超七成保险公司,总公司及分公司均未发布任何2025年度消保年报相关内容。除了完全未披露的公司,还有6.04%的公司仅通过下属分公司发布区域消保年报,总公司层面未发布任何主体年报,以零散的区域披露替代法定的主体披露,全行业消保信息披露的整体表现较差。

原因分析

全行业消保工作体系建设存在普遍性短板。多数险企未将消保工作纳入经营管理的全流程,消保工作停留在“应付监管检查”的层面,没有形成体系化的年度工作成果、核心数据沉淀与复盘优化机制。

分公司类型披露率差异分析。不同类型保险公司的披露意愿与完整度差异显著,寿险公司披露率较高,财险公司披露表现差,具体统计如下:

表2 分公司类型披露情况表

现象与问题解析

数据显示,不同类型的险企披露表现差别较大。寿险公司完整披露率超四成,是全行业披露度最高的板块;而财险公司完整披露率仅1.14%,超95%的财险公司未披露任何消保年报内容。与此同时,专业健康险、养老险公司完整披露率均不足15%,非寿险赛道的消保信息披露短板极其突出。

原因分析

1.客群结构与业务模式差异。寿险公司以长期个人人身险业务为主,直面个人消费者,消保工作直接影响客户口碑与业务存续,对消保体系建设与信息披露的重视度相对更高;而财险公司以车险、财产险业务为主,个人零售业务占比低,多数公司未建立针对个人消费者的全流程消保服务体系,消保工作基础薄弱。

2.中小险企集中的赛道,消保投入与能力不足。财险、健康险、养老险赛道聚集了大量中小规模机构,多数公司优先聚焦业务规模扩张与盈利目标,在消保体系建设、人员配置、资源投入上存在不足。

头部保险公司披露情况

1.寿险行业前10大主体披露情况。2025年前三季度寿险公司保费收入排名前10的主体为:中国人寿保险股份有限公司、中国平安人寿保险股份有限公司、中国太平洋人寿保险股份有限公司、泰康人寿保险有限责任公司、新华人寿保险股份有限公司、太平人寿保险有限公司、中国人民人寿保险股份有限公司、中邮人寿保险股份有限公司、阳光人寿保险股份有限公司、友邦人寿保险有限公司。

其中,仅平安人寿、中邮人寿、友邦人寿、人保寿险4家完成了总公司层面2025年度消保年报的完整披露;太平洋人寿、新华人寿、太平人寿、泰康人寿4家公司,仅实现分公司层面的区域消保年报披露,总公司未发布主体年报;中国人寿、阳光人寿2家公司,总公司及分公司均未披露任何2025年度消保年报内容。

2.财险行业前10大主体披露情况。2025年前三季度财险公司保费收入排名前10的主体为:中国人民财产保险股份有限公司、中国平安财产保险股份有限公司、中国太平洋财产保险股份有限公司、中国人寿财产保险股份有限公司、中华联合财产保险股份有限公司、中国大地财产保险股份有限公司、阳光财产保险股份有限公司、众安在线财产保险股份有限公司、太平财产保险有限公司、泰康在线财产保险股份有限公司。

其中,仅众安在线财产保险1家完成了总公司层面消保年报的完整披露;平安财险1家公司仅实现分公司层面披露;其余8家头部财险公司总公司及分公司均未披露任何消保年报内容。

3.健康险、养老险行业头部主体披露情况。7家专业健康险公司中,仅复星联合健康保险股份有限公司1家完成总公司年报完整披露,昆仑健康仅完成分公司披露,平安健康、人保健康、和谐健康、太保健康、瑞华健康均未披露;10家专业养老险公司中,仅太平养老保险股份有限公司1家完成总公司年报完整披露,平安养老、国寿养老、泰康养老等头部养老险公司均未披露。

PART.02

已披露年报内容分析

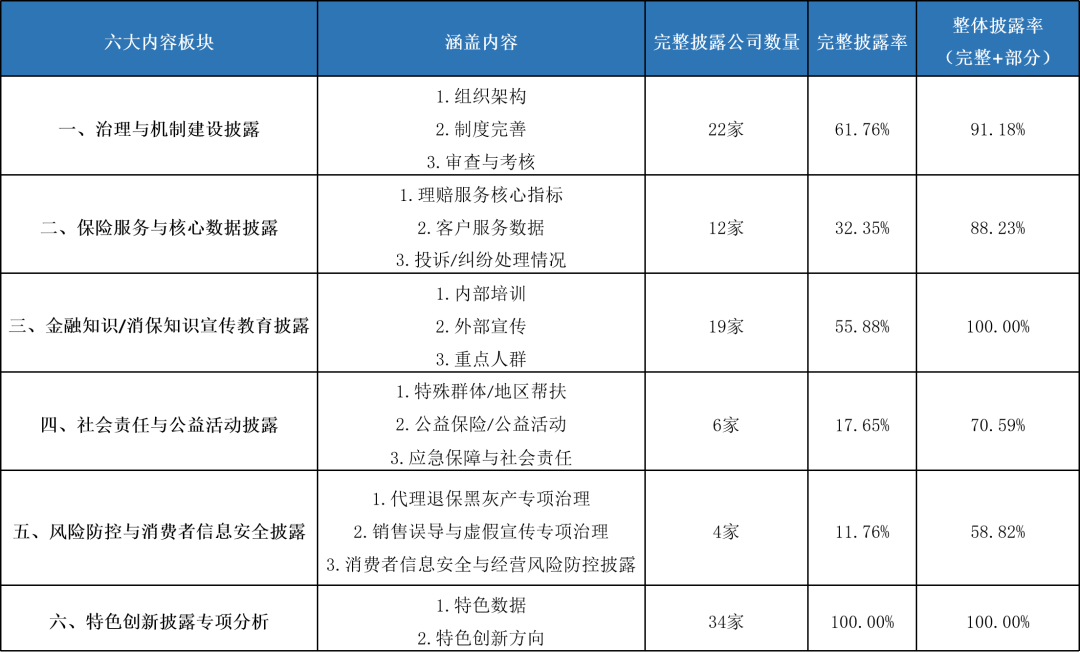

本次分析基于《银行保险机构消费者权益保护管理办法》等监管核心要求,结合保险行业消保工作全流程管理的市场惯例,搭建了治理与机制建设、保险服务与核心数据、金融消保知识宣传教育、社会责任与公益活动、风险防控与消费者信息安全披露、特色创新披露六大内容分析板块,完整覆盖了保险消保工作从顶层治理、执行落地、风险防控到价值创新的全链条,既是保险公司消保主体责任履职成效的核心展示载体,也是监管部门、消费者、市场主体评价险企消保工作质效的核心维度。基于此框架,我们对34家已完成总公司层面2025年度消保年报完整披露的保险公司,开展了全维度的披露完整性、规范性与内容质量分析。

披露内容核心特征

我们以“板块核心子项均有实质性内容披露”为完整披露标准,以“板块下有相关内容披露、但存在关键子项缺失”为部分披露标准,对34家样本公司的六大板块披露情况进行了全量统计,结果如下:

表3 六大内容板块披露情况统计表

现象与问题解析

行业消保年报披露呈现出“两头高、中间低”分化格局:以正面宣传、定性描述为主的特色创新、金融宣传教育板块,实现了100%整体披露率;而涉及敏感数据、核心履职成效的风险防控、社会责任板块,完整披露率更是低于20%。保险公司普遍对创新举措、宣传活动、理赔服务等正面内容披露积极性高、内容详实;而对投诉数据、违规整改、风控短板、考核问责等敏感内容,普遍采取回避、简化、模糊化处理,甚至完全不披露。让消保年报沦为“正面宣传手册”,失去了客观反映消保工作全貌、接受社会监督的核心价值。

原因分析

多数险企将消保年报定位为“品牌宣传工具”,而非“法定披露文件”,担心披露投诉、风控短板等负面内容,会影响品牌形象与业务开展;同时,由于缺乏明确的披露细则与质量评价标准,对选择性披露行为无明确的问责机制,导致险企普遍存在侥幸心理,只愿意展示“光鲜亮丽”的一面,回避核心问题与短板。

行业核心问题

1.披露规范长期缺位,行业披露口径混乱。消保年报披露的统一规则长期空白,是行业乱象的根源性问题。一方面,全行业披露率极低,超七成保险公司未披露任何消保年报内容,财险公司未披露率高达96.59%,法定的消保信息披露义务完全未落到实处;另一方面,披露内容“报喜不报忧”问题严重,绝大多数公司仅披露正面案例,年报完全失去了客观反映消保工作全貌、接受社会监督的核心价值;同时,由于无统一统计口径,行业消保数据可比性为零,监管部门、消费者无法通过年报开展横向对比与客观评价,信息披露的核心作用完全失效。

2.头部险企整体缺位,行业标杆示范作用不足。太平洋人寿、新华人寿、太平人寿、泰康人寿4家行业头部寿险公司,均仅实现分公司层面的零散披露,总公司未发布主体消保年报,既未发挥行业标杆示范作用,也未真正压实总公司对全系统消保工作的统筹管理责任。同时,大量中小险企、非寿险公司的消保年报披露短板,本质上是消保工作体系的短板——多数公司未建立全流程的消保管理机制,在制度建设、审查考核、风险治理等方面存在明显漏洞,无体系化的工作成果与数据沉淀,自然无法完成完整、规范的年报披露,消保主体责任仅停留在纸面。

3.对销售误导、信息泄露等核心风险披露薄弱。代理退保黑灰产、销售误导、消费者信息泄露等领域,是保险行业消保投诉纠纷的高发区,也是监管部门持续重点整治的核心风险领域。但从披露情况来看,全行业仅11.76%的公司完整披露了相关专项治理的机制、数据与成效。这一现象不仅是披露层面的选择性回避,更反映出行业对消保核心风险的源头治理重视程度严重不足,多数公司未形成常态化的风险治理、复盘、优化机制,消保工作仍停留在“被动应对投诉”的层面,而非“主动源头防控”的全流程管理。

PART.03

相关工作优化设计

1.压实主体责任,强化督导问责:重点强化对行业头部保险公司、非寿险公司的披露督导,压实总公司消保披露主体责任,杜绝“总公司缺位、分公司补位”的现象;将消保年报披露情况与消保监管评价、公司治理评级、市场准入挂钩,强化披露约束与问责力度。

2.建立评价体系,规范披露质量:构建消保年报披露质量评价体系,从完整性、真实性、规范性、创新性四个维度开展评价,定期通报行业披露情况与评价结果,引导行业提升披露质量。

3.推广标杆经验,缩小行业差距:梳理行业消保工作与年报披露的标杆案例,组织行业交流学习,重点针对非寿险公司、中小险企开展专项指导,缩小全行业消保工作发展差距。