全部评论

谈谈您的想法...

同期声 | 华安&永安30年:一个靠承保赚钱,一个靠投资续命;一个盈利稳不住资本,一个盈利离不开股市(2)

2026-06-11 10:34:21 10秒看完全文要点

10秒看完全文要点

在《同期声 | 华安&永安30年:一个靠承保赚钱,一个靠投资续命;一个盈利稳不住资本,一个盈利离不开股市(1)》中,燕梳研究院介绍了华安财险与永安财险的基本情况,本篇我们将从“六大核心维度”来深度评测分析华安财险、永安财险两家公司的表现。

四、六大维度深度评测分析

(一)维度一:公司治理与合规内控(权重15%)

1.股权结构与股东资质

·永安财险:股权结构以国资为核心,前两大股东陕西财金投资、陕西延长石油合计持股比例超42%,国资背景深厚,股东资本实力强劲,股权结构稳定,2016-2025年前十大股东无重大变更,股东对公司的资本补充意愿较强。

·华安财险:股权结构相对分散,第一大股东特华投资控股持股比例20%,无绝对控股股东,股权结构多元化程度较高,但股东背景以民营资本为主,相比国资股东,资本补充的持续性与稳定性存在一定差距。

2.高管团队与治理有效性

·永安财险:2016-2021年董事长陶光强任职稳定,2022年起常磊接任董事长,高管团队整体保持稳定;但总经理岗位2017年起长期处于临时负责人空缺状态,直至2025年周晖正式接任,经营层的稳定性存在一定短板,可能对公司长期战略执行产生影响。

·华安财险:2016-2023总经理童清任职稳定,董事长一职自2019年开始空缺,2024年童清离任,2025年李云焕出任总经理,2026年辞任,现由副总经理蔡政和出任临时负责人,核心管理层变动以及空缺,可能对经营层稳定性存在影响。

3.合规内控与监管评价

两家公司均未出现重大监管处罚、重大合规风险事件,整体合规内控体系运行有效,符合监管要求。永安财险依托国资背景,内控体系建设更为规范;华安财险作为市场化程度较高的民营背景险企,合规内控的灵活性更强,但需持续关注市场化业务中的合规风险。

本维度综合评分:永安财险82分,华安财险80分。永安财险在股东资质、股权稳定性上具备优势。

(二)维度二:资本充足与全面风险管理(权重15%)

本维度是财险公司经营的核心底线,严格遵循偿二代二期监管规则,核心指标均符合监管红线要求。

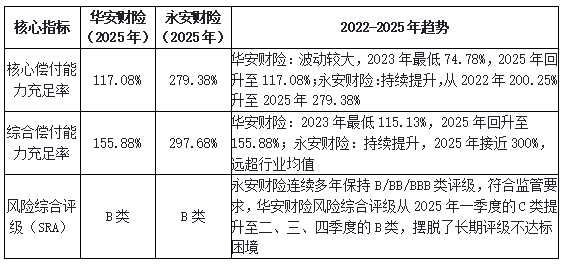

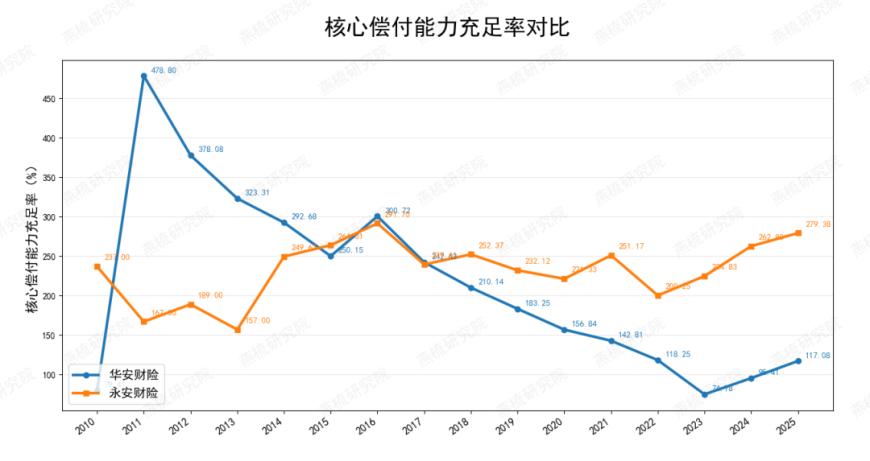

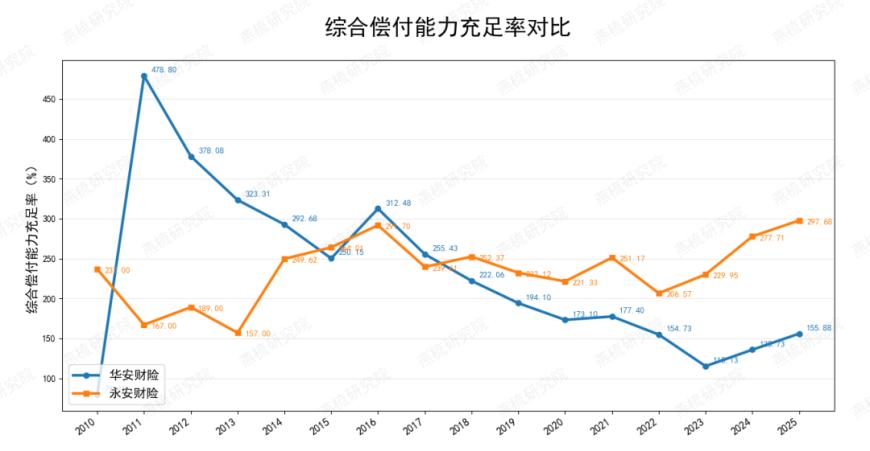

1.偿付能力核心指标(监管红线:核心偿付能力≥50%,综合偿付能力≥100%)

2.资本实力与风险抵御能力

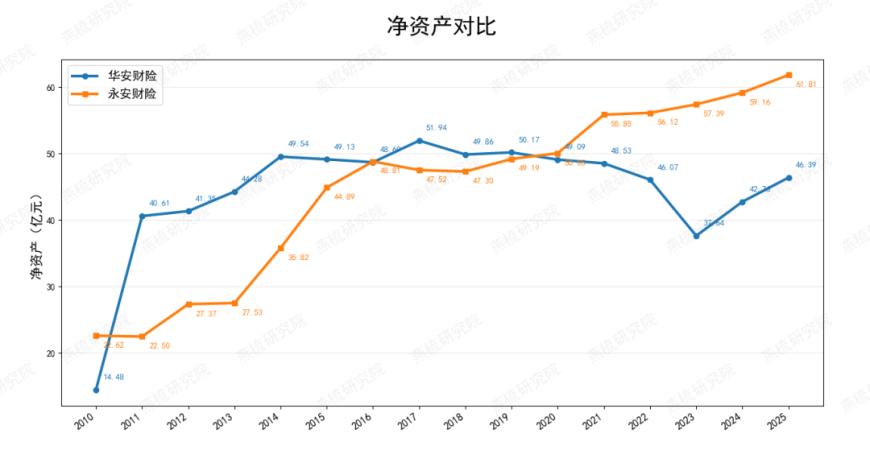

·永安财险:2025年末净资产61.81亿元,较2022年增长10.14%,资本规模持续扩大,核心偿付能力充足率接近280%,资本缓冲空间充足,对极端风险、巨灾风险的抵御能力极强,是行业内资本实力较为雄厚的中型财险公司之一。

·华安财险:2025年末净资产46.39亿元,较2022年基本持平,2023年受大幅亏损影响净资产降至37.64亿元,2024-2025年逐步回升,资本规模整体保持稳定,但资本缓冲空间远小于永安财险,对极端风险的抵御能力存在一定短板。

3.全面风险管理体系

两家公司均已建立符合偿二代二期要求的全面风险管理体系,覆盖承保、理赔、投资、操作等全流程风险。

本维度综合评分:永安财险95分,华安财险75分。永安财险在偿付能力、资本实力、风险抵御能力上全面领先,稳居行业优秀水平;华安财险偿付能力符合监管要求,但存在较大波动,资本实力相对偏弱。

(三)维度三:业务经营与负债质量(权重15%)

本维度是财险公司主业经营的核心体现,聚焦业务规模、结构转型、承保质量三大核心板块。

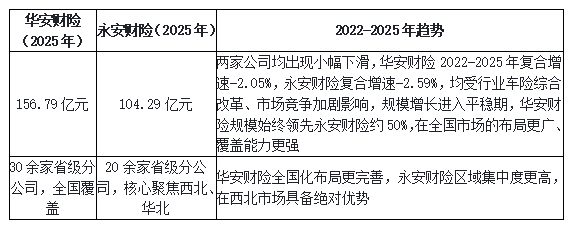

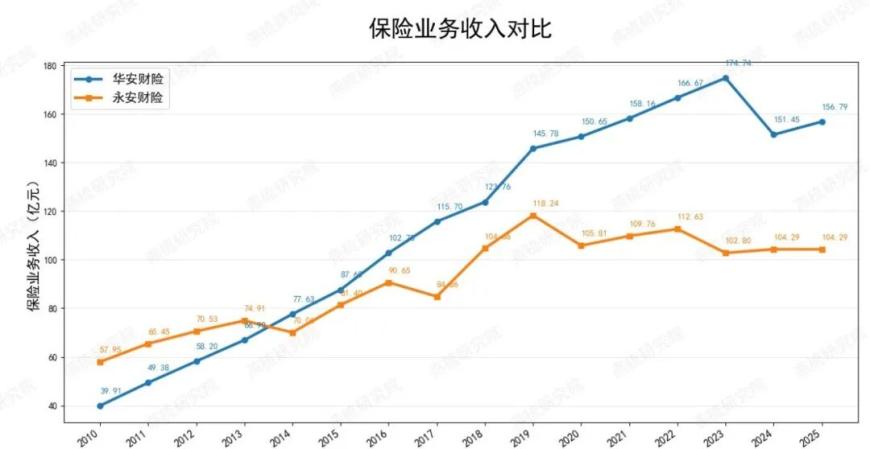

1.业务规模与成长性

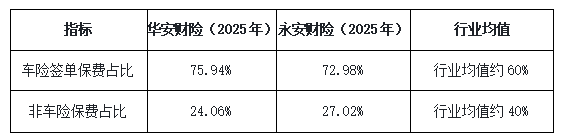

2.业务结构质量(行业转型核心指标)

本指标是两家公司最核心的分化点,直接体现了公司的转型成效与长期发展潜力。

·华安财险:业务结构单一,高度依赖车险。2025年,全年签单保费156.53亿元,其中车险签单保费118.86亿元,占比高达75%,远超行业平均水平。这种单一业务结构,使公司抗风险能力脆弱,极易受到车险市场竞争加剧、赔付率波动、监管政策调整的影响,一旦车险市场出现下行,公司业绩将面临直接冲击。非车险业务结构转型、多元化发展成为急需解决的问题与挑战。

·永安财险:业务结构高度单一,2025年车险保费占比超72%,远超行业均值,非车险业务占比不足30%,转型严重滞后。公司业务高度依赖车险市场,受车险综合改革、市场竞争加剧的影响极大,业务结构的抗风险能力、长期发展潜力存在明显短板,非车险转型已成为公司未来发展的核心挑战。

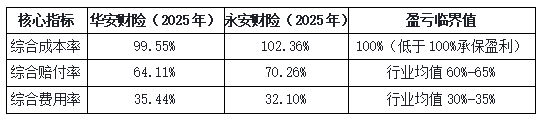

3.承保质量与负债质量

·华安财险:2025年综合成本率99.55%,成功实现承保盈利。这是在高度依赖车险的背景下,通过较强的赔付管控能力实现的。2022-2025年综合成本率有所下降,从101.87%降至99.55%,承保端盈利能力持续提升。综合赔付率64.11%,处于行业合理区间;综合费用率35.44%,略高于行业均值,主要是新业务拓展的前期投入,未来仍有优化空间。但需注意:承保盈利的可持续性高度依赖车险市场的稳定,若车险行业赔付率上升,盈利极易被侵蚀。

·永安财险:2022-2025年综合成本率持续高于100%,2025年仍达102.36%,承保端持续亏损。综合赔付率70.26%,远超行业均值,车险业务的赔付管控能力不足,是承保亏损的重要原因;综合费用率32.10%,持续下降并低于行业均值,费用管控能力突出,有效对冲了赔付端的亏损,但无法从根本上解决承保端的盈利问题。

本维度综合评分:华安财险80分,永安财险70分。华安财险、永安财险业务结构均比较单一,华安财险承保端盈利,赔付管控能力较强,永安财险承保端持续亏损,综合赔付率超行业均值,仅在费用管控上具备一定优势。

(四)维度四:盈利与财务效益(权重15%)

本维度聚焦公司的最终盈利水平、股东回报能力、盈利质量,区分承保盈利与投资收益,甄别盈利的可持续性。

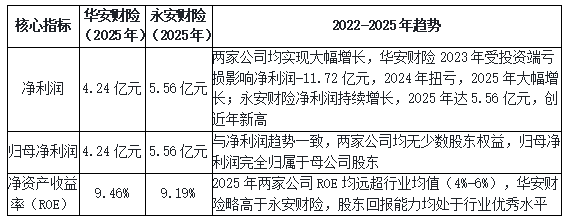

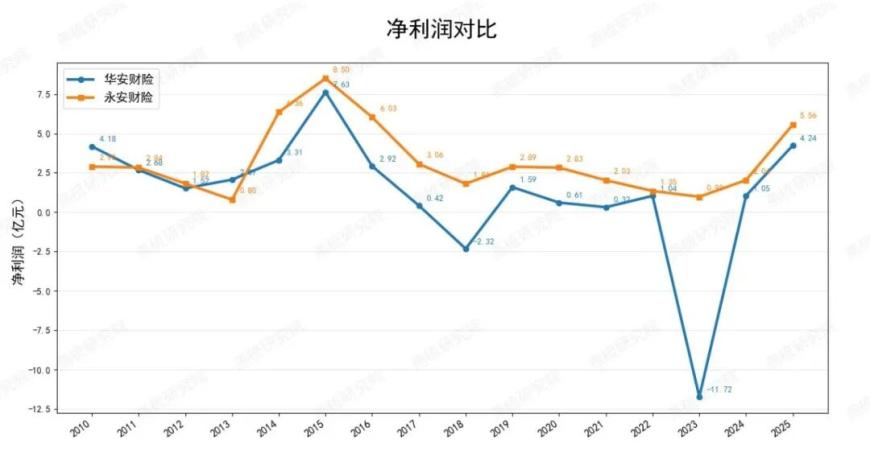

1.核心利润指标

2.盈利结构分析

盈利结构是两家公司核心的分化点,直接体现了盈利的可持续性与抗风险能力。

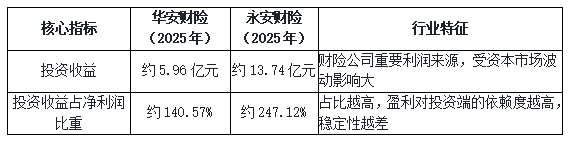

·华安财险:2025年投资收益为5.96亿元,盈利结构为“承保盈利+投资增厚”,符合财险行业健康的盈利模式。承保端的盈利为公司提供了稳定的基础收益,投资端的收益进一步增厚了利润,盈利的可持续性、抗风险能力极强,即使资本市场出现波动,公司仍能通过承保端实现稳定盈利,不会出现大幅亏损。

·永安财险:2025年投资收益13.74亿元,投资收益不仅需要覆盖承保端的亏损,还要贡献全部净利润,投资收益占净利润比重超247.12%,盈利高度依赖投资端,属于“承保亏损靠投资续命”的脆弱盈利模式。一旦资本市场出现波动,投资端收益不及预期,公司将直接面临净利润大幅下滑甚至亏损的风险,盈利的稳定性、可持续性存在严重短板。

3.成本效率指标

·永安财险:综合费用率持续下降,2025年降至32.10%,低于行业均值,费用管控能力突出,人均产能、单保单成本效率均处于行业优秀水平,管理效率较高。

·华安财险:综合费用率35.44%,略高于行业均值,主要是新业务拓展、非车险渠道建设的前期投入,成本效率仍有优化空间;但公司非车险业务的长期价值更高,未来随着业务规模的扩大,费用率仍有较大的下降空间。

本维度综合评分:华安财险85分,永安财险75分。华安财险盈利结构健康,承保端实现盈利,盈利可持续性极强;永安财险净利润规模更高,但盈利高度依赖投资端,结构脆弱,可持续性不足,仅在成本效率上具备优势。

(五)维度五:资产投资、资产负债匹配与流动性(权重15%)

本维度聚焦公司资金运用能力、资产负债匹配度、流动性风险管控,是财险公司经营的重要支撑。

1.资产配置与投资收益

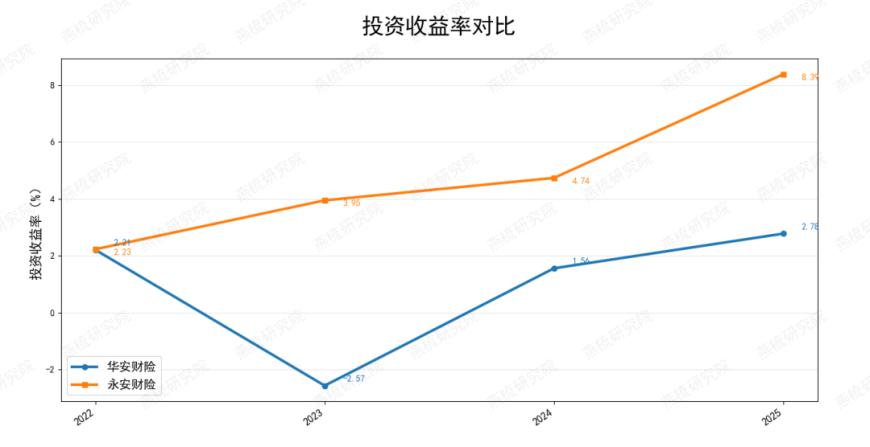

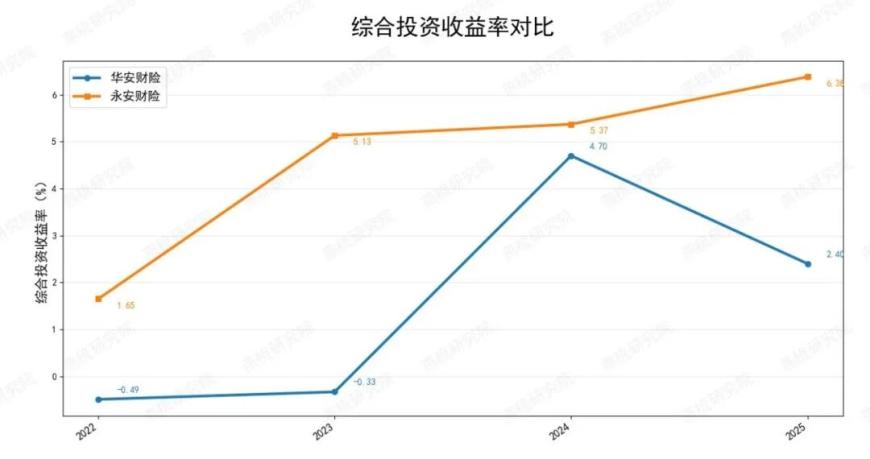

·永安财险:投资能力行业领先,2025年投资收益率8.39%,远超行业均值,2022-2025年投资收益率复合增速超55%,是公司净利润的核心来源。公司资产配置以固收类资产为主,权益类资产配置比例合理,在资本市场波动较大的环境下,实现了投资收益的持续大幅增长,投研团队能力、投资风控体系均处于行业优秀水平。

·华安财险:投资收益稳定性不足,2023年投资收益率-2.57%,出现大幅亏损,是公司当年净利润亏损的核心原因;2024-2025年逐步回升,2025年总投资收益率2.78%,略低于行业均值。公司投资端的波动较大,投研团队能力、投资风控体系仍需进一步完善,投资端的波动已成为公司盈利的核心风险点。

2.资产负债匹配管理

两家公司均已建立完善的资产负债匹配管理体系,负债久期与资产久期匹配度处于行业合理区间,无重大久期缺口风险。

·永安财险:负债端以车险业务为主,保单期限较短,负债久期约1-2年,资产端以中短期固收类资产为主,久期匹配度极高,资产负债管理体系运行有效,无重大匹配风险。

·华安财险:负债端车险业务占比同样高,资产端配置了一定比例的中长期固收类资产,久期匹配度处于合理区间,资产负债管理体系符合监管要求。

3.流动性风险管控

两家公司均符合流动性监管要求,流动性覆盖率(LCR)均高于100%,优质流动性资产充足,无重大流动性风险。

·永安财险:资本实力雄厚,净资产规模大,现金及活期存款占总资产比重处于行业优秀水平,未来12个月到期债务规模小,应付赔款集中到期压力低,流动性安全垫充足,极端情况下的流动性风险抵御能力极强。

·华安财险:流动性指标符合监管要求,优质流动性资产充足,能够覆盖短期到期负债与应付赔款,但资本规模相对较小,极端情况下的流动性缓冲空间小于永安财险,需持续关注流动性风险管控。

本维度综合评分:永安财险90分,华安财险75分。永安财险在投资能力、资产负债匹配、流动性管控上全面领先,投资收益行业优秀;华安财险投资端波动较大,投资能力仍需提升,仅在资产负债匹配上符合监管要求。

(六)维度六:消保服务、科技能力、合规与社会贡献(权重25%)

本维度覆盖监管消保评价、数字化转型、行业责任担当,是财险公司高质量发展的重要体现,同时设置监管处罚等扣分项。

1.消费者权益保护与服务品质

两家公司均严格落实监管消保要求,消保体系建设完善,无重大消保投诉事件、无消保类重大监管处罚。

·服务时效:两家公司平均结案周期、小额案件即时赔付率均处于行业优秀水平,永安财险在西北区域的服务网点覆盖更广,线下服务能力更强;华安财险线上化服务体系更完善,线上理赔占比更高,服务效率更优。

2.信息科技与数字化能力

·华安财险:数字化转型起步较早,但在应用场景上高度聚焦于车险业务,核心驱动力是提升车险业务的运营效率、风控能力和客户体验,非车险业务虽有AI出单、无人机查勘等探索,但整体体量和投入规模远不及车险领域。公司IT投入占保费比重处于行业中等水平,数字化能力在车险赛道形成了差异化竞争优势,对于非车险业务转型的支撑能力相对有限。

·永安财险:加快数字化、线上化、智能化转型,推进“线上永安智慧永安”建设,推动线上线下融合发展,为客户提供线上全流程、一站式服务体验,公司微信理赔、远程定损、“永安通”软件等创新理赔服务趋于成熟,是公司提高理赔服务质效的有力保障。数字化系统建设仍以车险业务为主,针对非车险业务的数字化支撑能力不足。

3.社会贡献与行业责任

两家公司均积极履行保险行业社会责任,在风险保障、普惠金融、灾害赔付、绿色保险等方面均有显著贡献。

·华安财险:2025年,华安保险在普惠保障领域为乡村、老年、新市民等群体提供保障,全年覆盖约614万人,保障金额达2.46万亿元。普惠保障主要通过车险以外的责任险、意外险、医疗险等产品实现,与公司车险主业形成互补。

·永安财险:不断完善公司普惠保险产品体系,通过保险产品服务参与应对社会突发事件,提高重点群体抵御风险能力,助力保障和改善民生。在西北区域的灾害赔付、政策性农险落地方面具备显著优势,为西北区域的经济发展、民生保障提供了重要的保险支撑,绿色保险(碳险/环责险)业务也实现了快速发展,积极履行了区域龙头险企的社会责任。

4.合规与监管扣分项

两家公司2022-2025年均无重大监管处罚、无重大合规风险事件,监管现场检查问题整改完成率100%,均符合监管合规要求,无重大扣分项。

本维度综合评分:华安财险85分,永安财险80分。华安财险在数字化能力、普惠保险社会贡献上具备显著优势;永安财险在区域服务能力、社会责任履行上表现优秀,数字化转型是核心短板。

下一篇,燕梳研究院将公布从“六大核心维度”来深度评测分析华安财险、永安财险两家公司的结果,并分析他们的核心优劣势给出发展建议,敬请持续关注。