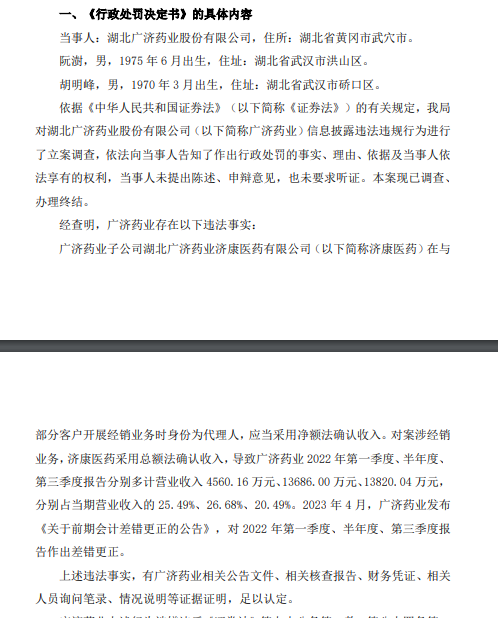

两融余额创新高不等于市场风险创新高

金融界网 2021-06-05 09:10:40

近日,市场的目光被融资融券的数据所吸引。根据沪深交易所公布的数据显示, 截至2021年6月1日,沪深两市两融余额达到17349.11亿元,这一数据创下2015年7月6日以后,近6年新高。随后两个交易日,两融余额仍高达17325亿元、17320亿元,站在17300亿元之上。

两融余额创近6年新高,这一数据很容易让股龄稍长一些的投资者联想到市场的投资风险。毕竟对于这些投资者来说,2015年股市疯牛所带来的教训是深刻的。当时的牛市行情就是“杠杆牛市”,不仅有大量的场外配资涌向市场,同时场内的两融金额也大幅增加,于当年6月12日达到2.27亿元的历史峰值。而之后,当年的牛市行情开始调头下跌,并最终演变成为暴跌走势。也正因如此,两融余额成了市场的一个预警指标,两融余额创新高,市场的投资风险也会相应增加。

把两融余额作为市场的一个预警指标来使用,这是有一定的参考价值的。但也不能简单使用,过于绝对化,认为两融余额创新高就意味着市场风险创新高。虽然这二者之间存在一定的联系,但这种联系也并非那么简单直接。

2015年的行情之所以在两融余额达到历史峰值后出现下跌甚至是暴跌的走势,是有其特定原因的。当时的行情之所以被称为“杠杆牛”,除了有融资融券业务的助推之外,还有很重要的一个原因就是场外配资,而且场外配资的杠杆很高,3倍、5倍的杠杆是保守的,7倍、8倍都很正常,有的配资杠杆是在10倍以上。

这种高杠杆极大地放大了市场的投资风险,也正是针对这种高杠杆的场外配资,所以当时管理层对这种高杠杆的场外配资加强了监管与打击的力度。而这些场外高杠杆配资的撤离,加剧了当时市场动荡的局面。因此,当时的市场风险并非都是因为两融业务造成的。当时股市下跌的罪魁祸首并非是两融余额达到历史峰值。所以,投资者不应该简单地把两融余额创新高与市场风险创新高等同起来。

其实,从发展的角度来看,两融余额创新高是一种正常现象,而且也会成为一种常态。相反,不创新高才是不正常的。之所以如此,主要是基于三方面的原因。

首先,市场的规模是在不断发展壮大的,两融余额也会因此而提高,这是一种必然。比如,2015年A股上市公司数量为2827家,而目前A股上市公司数量却达到了4200家,上市公司数量增加了近50%,在这种情况下,两融余额的增加显然是很正常的。而以流通市值来考核,目前沪深两市的流通市值达到了68万亿,这是2010年A股市场推出两融业务之时所望尘莫及的。

其次是投资者队伍的发展壮大,这也必然会带来两融余额的提高。毕竟随着投资者队伍的扩大,会有越来越多的投资者参与到融资融券业务中来。根据中登公司发布的数据,目前投资者开户数达到了1.86亿。而在投资者开户数大幅增加的同时,机构投资者也在发展壮大,以公募基金为例,目前公募基金的规模在4月末已达到22.51万亿元。

此外,两融标的的扩容,也同样会带来两融余额的提高。一方面是上市公司数量在不停地增加,另一方面是投资者队伍也在不断地发展壮大。因此,为满足投资者投资的需要,两融标的也始终处于扩容的过程中。比如,2010年A股市场推出两融业务时,两融标的数量只有90家上市公司股票,但其后经过6次扩容,两融标的数量达到了1600只个股。两融标的数量的这种扩容,可以更好满足投资者的需求,必须也会带来两融余额的提高。

也正因如此,对于市场上两融余额创新高,市场也需要辩证看待。虽然一些投资者通常都会把两融余额作为一个市场预警指标,但另一方面,随着市场的发展,两融余额创新高也是一种必然现象,投资者不能简单粗暴地将两融余额创新高与市场风险创新高等同起来,而是需要结合市场的多方面因素来综合判断市场的投资风险。