赵伟:一季度的钱去哪儿了?

金融界 2022-04-20 09:41:50

一季度社融创新高,结构特征、资金流向、以及会带来怎样经济效应?供参考。

一季度融资结构特征?政府债券发行前置,企业端结构待改善,居民需求弱

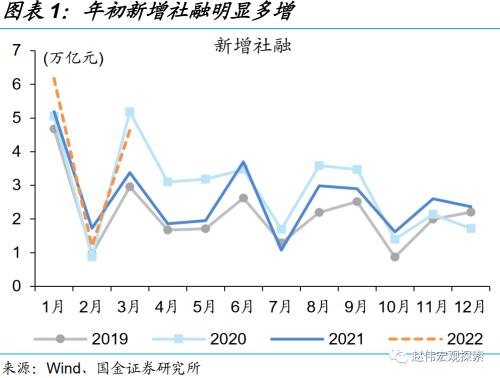

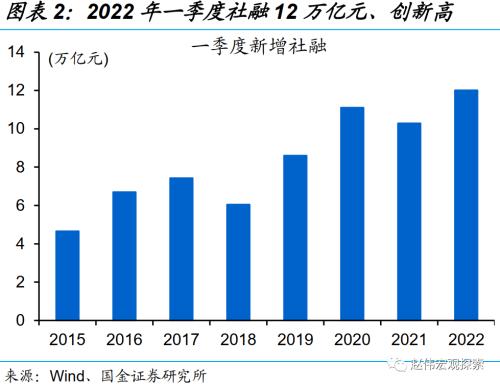

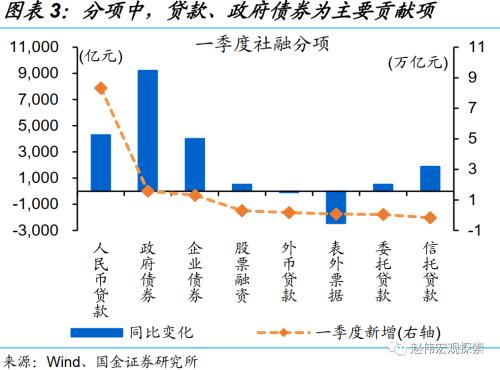

一季度社融创新高,政府债券、人民币贷款等为主要贡献项。一季度新增社融达12万亿元、同比增长16.8%,创新高。分项中,政府债券同比多增9215亿元、贡献新增社融同比增量的53%,人民币贷款和企业债券同比增量居次,分别为4292亿元和4020亿元,共同带动社融存量增速较去年底企稳回升至10.6%。

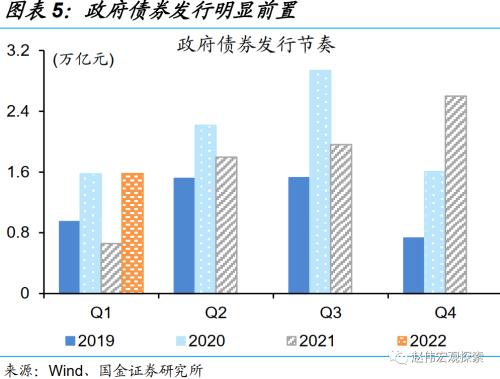

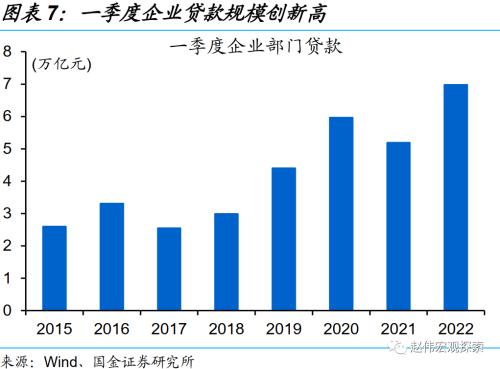

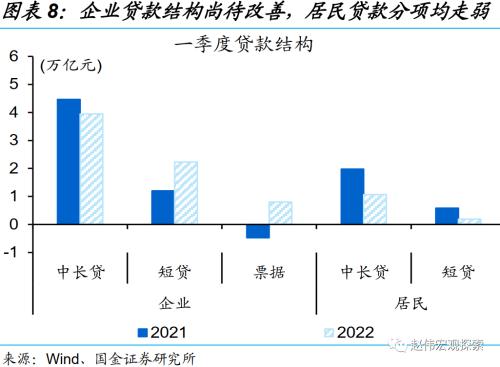

结构来看,政府债券发行前置,企业贷款创新高、结构尚待改善,居民长短贷纷纷走弱。一季度政府债券融资1.58万亿元、远高于2021年同期的0.66万亿元,主因专项债发行前置。贷款分项中,一季度企业贷款近7万亿元、主因短期贷款和票据融资冲量,而中长贷同比减少5200亿元左右;居民端贷款明显回落,中长贷、短贷同比纷纷减少,或与购房行为、消费活动走弱等因素有关。

一季度的“钱”主要流向?基建链融资较集中,部分此前较弱行业融资改善

债券融资向基建链倾斜,专项债对社会事业支持也在加大,信用债中地产、商贸等融资改善。专项新券投向基建占比自1月的38%抬升至2月的54%、3月维持53%的高位,投向社会事业占比逐月抬升、3月达20.6%。信用债中,建筑装饰、交通运输和公用事业等基建链融资居前,合计超5600亿元、占比近55%;地产、商贸、钢铁等行业信用债融资明显回暖、而2021年一季度融资均为负。

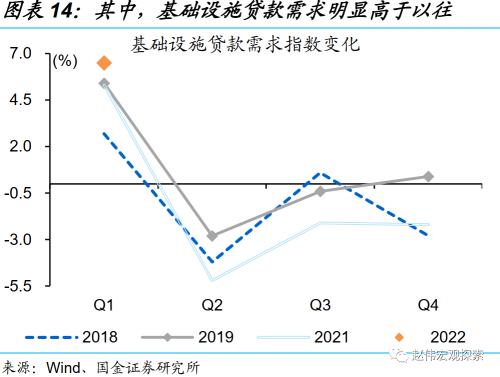

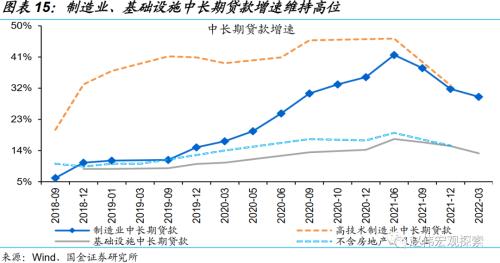

贷款分行业中,基础设施一季度需求超季节性高增,制造业贷款需求延续改善。一季度制造业、基础设施贷款需求指数回升,尤其是基础设施环比抬升6.5个百分点、高于近3年同期的4.1个百分点。存量增速中,一季度基础设施和制造业中长贷增速虽较2021年底回落,但仍维持近年高位,分别为13.2%和29.5%。

融资特征,带来的经济效应?为稳增长提供资金支持的同时,引导产业转型

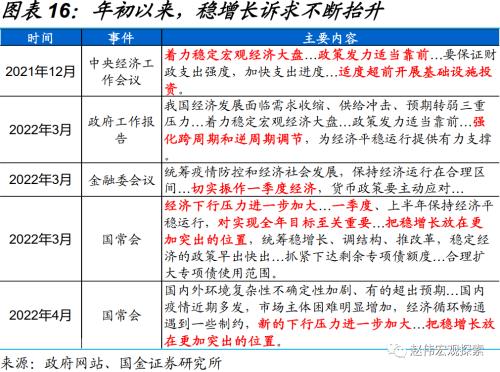

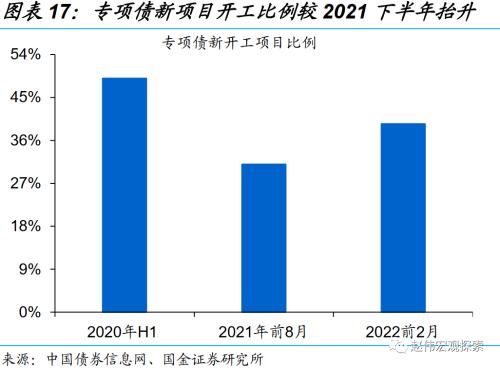

稳增长加码下,资金向基建等领域倾斜、为相关项目提供配套支持。新的下行压力加大下,稳增长诉求进一步升温,不断夯实政策底。地方债发行前置,信用债融资向基建等领域倾斜等,为稳增长提供资金支持。资金支持下,以重大项目为代表的基建、产业等项目,加快开工和施工,例如,前两个月,我们统计的近四千个专项债项目显示,新开工项目占比为38.4%、较去年底抬升8.4个百分点。

加强基建支持的同时,注重产业引导,兼顾短期需求对冲和中长期产业转型升级。一季度投向基建的专项债中,支持市政产业园建设比例最高、33.5%。从产业园类型来看,智能高科技、新材料、绿色转型等为专项债重点支持领域,相关基建配套投资占比超七成,其中,智能高科技占比居前、达 22.4%。重申观点:稳增长,已从第一步的货币宽松、相关融资增多,转向第二步的实体需求改善。伴随疫情影响的逐步消退、稳增长效果显现,“经济底”在即,不必过于悲观。

风险提示:政策效果不及预期。

报告正文

一问:一季度的融资结构有何特征?

一季度社融创新高,政府债券、人民币贷款等为主要贡献项。一季度新增社融达12万亿元、同比增长16.8%,创近年新高。分项中,政府债券同比多增9215亿元、贡献新增社融同比增量的53%,人民币贷款和企业债券同比增量居次,分别为4292亿元和4020亿元,带动社融存量增速企稳回升至10.6%、较2021年底抬升0.3个百分点。

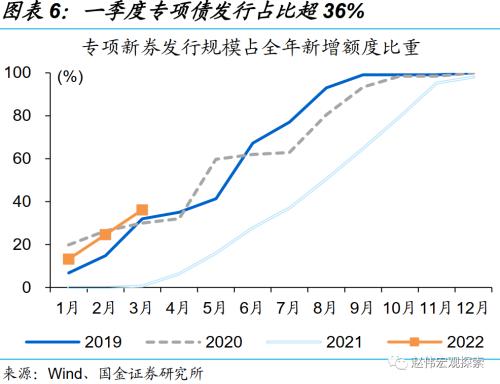

政府债券发行前置、一季度专项债发行占比超34%,提前批专项债额度几近用完。一季度政府债券融资1.58万亿元、远高于2021年同期的0.66万亿元,主因专项债发行前置。其中,一季度专项新券发行1.25万亿元、占新增专项债额度的34.3%,而近三年一季度发行平均占比均值为21%,2021年12月提前下达的新增专项债额度仅剩下14%左右。

企业贷款明显增长、结构尚待改善,居民短贷、中长贷纷纷走弱。分部门来看,一季度企业贷款近7万亿元、创新高,主因短期贷款和票据融资冲量、两者合计新增3万亿元,而中长贷同比减少5200亿元至4万亿元左右,或一定程度反映实体融资需求尚待改善。一季度居民贷款明显回落,中长贷、短贷同比纷纷减少,或与购房行为、消费活动走弱等因素有关。

二问:一季度的“钱”主要流向?

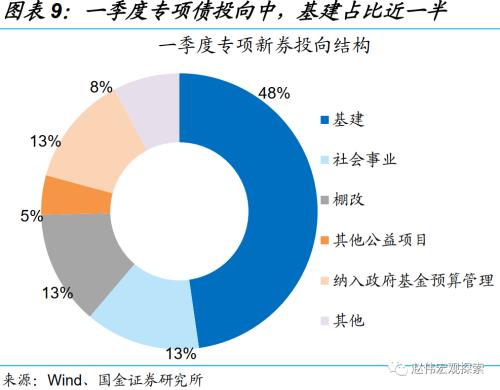

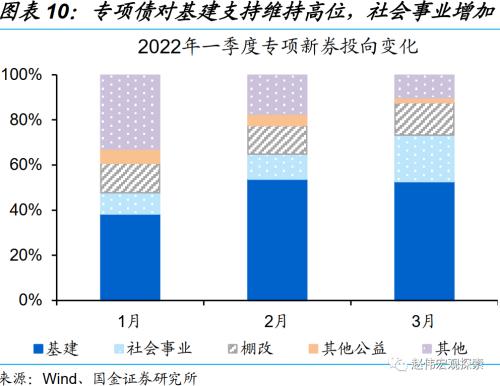

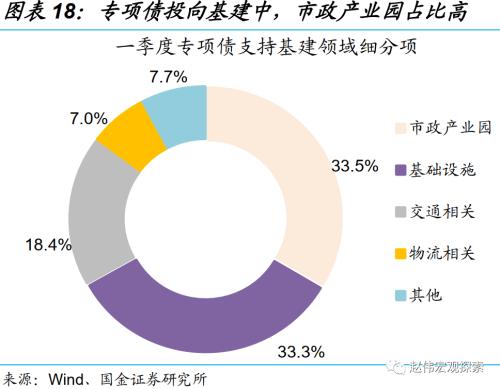

专项债对基建支持的比例抬升、单月一度达54%,对社会事业支持力度也在加大。一季度专项新券投向基建占比最大、48%,以民生医疗为代表社会事业占比居次、13.5%,棚改占比也较多、13.4%。动态来看,专项新券投向基建占比自1月的38%抬升至2月的54%、3月维持53%的高位;社会事业占比逐月抬升、3月一度达20.6%;棚改领域占比相对稳定、13%至14%间徘徊。

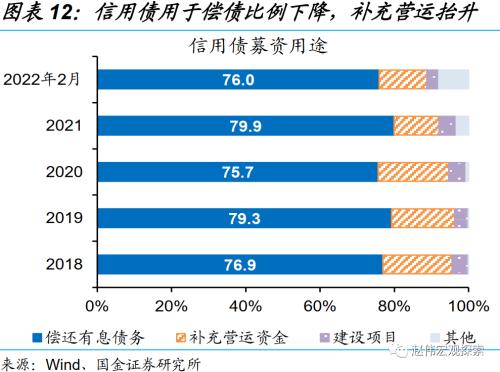

信用债融资也向基建领域倾斜,地产、商贸等行业融资改善,募资用于建设项目比例抬升。一季度7成以上行业的信用债融资为正,而2021年信用债融资为正的行业不足4成。分行业来看,建筑装饰、交通运输和公用事业等基建链行业融资居前,合计融资超5600亿元、占比近55%;地产、商贸、钢铁等行业信用债融资明显回暖、2021年同期均为负。从新发债券的募资用途来看,一季度用于偿还有息债务和建设项目的比重分别较2021年回落4个百分点和1个百分点,用于补充营运资金的比重抬升、0.7个百分点。

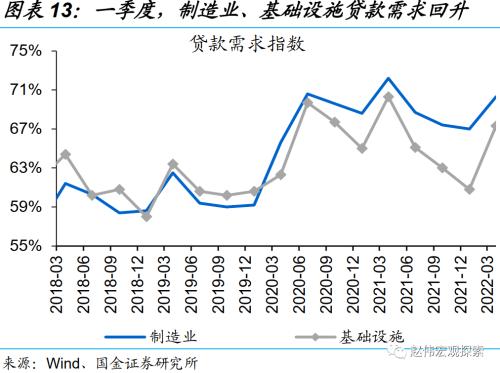

贷款分行业中,基础设施一季度需求超季节性高增,制造业贷款需求延续改善。一季度制造业、基础设施贷款需求指数回升,尤其是基础设施环比抬升6.5个百分点、明显高于近3年同期为4.1个百分点。从中长期贷款余额增速也可看出,一季度基础设施和制造业中长贷增速虽较2021年底均有回落,但依然维持近年高位,分别为13.2%和29.5%。

三问:融资特征,带来的经济效应?

稳增长加码下,资金向基建等领域倾斜、为相关项目提供配套支持。新的下行压力进一步加大下,稳增长诉求进一步升温,不断夯实政策底。地方债发行前置,信用债融资向基建等领域倾斜等,为稳增长提供资金支持。资金支持下,以重大项目为代表的基建、产业等项目,加快开工和施工,例如,前两个月,我们统计的近四千个专项债项目显示,新开工项目占比为38.4%、较去年底抬升8.4个百分点(详情参见《专项债稳增长,今年有何新变化?》)。

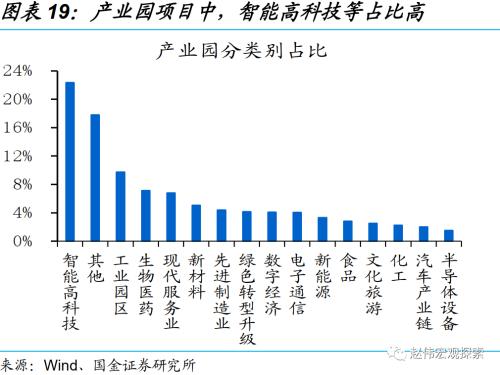

加强基建支持的同时,注重产业引导,兼顾短期需求对冲和中长期产业转型升级。一季度投向基建的专项债中,支持市政产业园建设的比例最高、33.5%。从产业园类型来看,智能高科技、生物医药、新材料、绿色转型、数字经济等为专项债重点支持领域,相关基建配套投资占比超七成,其中,智能高科技、生物医药等占比居前,分别达 22.4%和 7.1%,先进制造业和绿色转型升级领域也相对较高,分别为 4.4%和 4.2%。

重申观点:稳增长二步走进行中,“经济底”在即,不必过于悲观。稳增长,已从第一步的货币宽松、稳增长相关融资增多,逐步向第二步的实体需求改善过渡。后续还需跟踪部分地区疫情反复的阶段性干扰,以及后续配套资金和项目可能存在的掣肘(详情参见《稳增长“三步走”》、《从专项债变化,看基建发力的线索》)。

风险提示:

1、政策效果不及预期。