李宇嘉:稳定楼市,为何如此艰难?

金融界 2023-01-09 08:06:03

NO. 1|壹

当下,修复信心和预期,比什么都重要!

近期,央行、银保监、住建部等密集施策,重点就是提振市场的信心和预期。2022年楼市差,直接原因就是信心不足、预期悲观,这导致楼市交易量回到2015年。但是,比交易下跌更可怕的是——“板结”,也就是信心不足、预期不振与房价下跌、交易情绪惨淡的恶性循环。

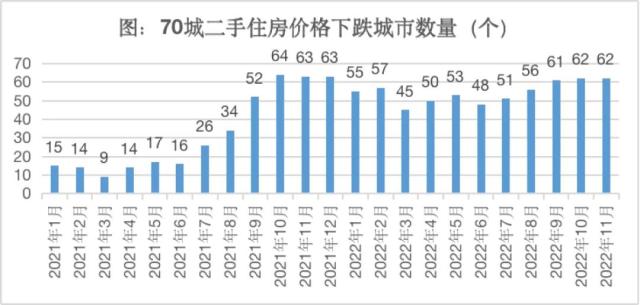

我们先看二手房交易这个指标!

数据来源:wind

上表是各城市二手住房/新房的比例。2022年,这几个重要城市,二手房/新房的比例都创新低了。这是个大问题,二手住房交易不活跃,是整个楼市循环不畅,甚至出现“板结”的表征。二手房交易往往是“连环单”,一套二手房交易,往往牵扯着2套及更多的房子交易。

其中,既有新上车的,也有换房的;既能带动存量房交易,还能带动新房交易。这样的楼市是健康的、可持续的。二手房交易不活跃,有几种可能性:一是有钱人买多套房;二是没钱的人买不起,或对房子不满意(老破小);三是“卖房难”,手上的房子卖不出去或交易周期长。

不过,楼市火热的2016-2020年,二手房交易频率很高。当时,不仅是新兴产业(比如互联网),打工人集聚的建筑、地产、物流等也很兴旺,大家对前景很乐观;另外,周围的人都在买房,有很强的带动效应;而且,当时房价也在快速上涨,买房有强大的财富效应。

因此,即便那时按揭利率在5%以上,挡不住加杠杆买房的热情。有房的要换房,没房的要上车;城市本地人买房,打工人也买房,有多套房的还要再来一套。整个楼市,一派欣欣向荣!

2021年以后,二手房活跃的局面突然逆转。总结看有三个催化因素:一是疫情不间断的冲击下,大家的实际收入、收入预期,变得悲观;二是大力整治资本运作型的高收入行业(地产、金融、互联网、资本平台),机关开始降薪水;三是2021年楼市长效机制落地,房价不再上涨。简单来说,就是不允许过去那种野蛮的加杠杆了,不允许社会资金70%流入地产了。

NO. 2|贰

这时候,逻辑开始变了:

首先,房贷利率很高,即便首套房,利率也要4.1%,但保本理财利率还不到3%。试想,高成本负债,买一项未来价格可能要下跌的资产,这能划算吗?所以,很多人不仅不买房,提前还贷。

其次,对于刚需上车或换房的人来说,由于收入不再支撑,对楼市不再乐观,即便有买房的计划,也要搁置一下了。所以,据央行2022年四季度调查显示,仅有16.9%的人有买房计划。

最后,2016-2021年买房的,特别是2020年疫情后冲进楼市的,现在来看,都是背锅侠。近期,听到的消息,要么是房企暴雷,要么是某亲朋好友挂牌的房子卖不出去,要么是某地房价大跌。这时候,买房的示范效应、从众效应,都反过来了,变成了悲观和信心不足的传染效应。

我们知道,2016-2021年是房地产狂飙突进的6年,这六年总共卖了近90亿平米的商品住房,加上居住性质的公寓,差不多100亿平米,约占到存量住房的近1/3。这六年,借助“棚改”、去库存、城镇化大发展、都市圈绘画、加杠杆等多方利好,房价在第一次全国大范围上涨。

这6年,最广泛人群(包括农民工)被卷入到商品房中。

NO. 3|叁

这两年,可谓形势突变。不管是收入水平、工作预期,还是房价走势,似乎在突然间就逆转了。于是,房产交易变得索然无味。问题是,房子交易的体量、价格,都已经被抬到了历史的峰值。交易频率骤降,虚高的房价(不管其间是否有泡沫)开启“慢撒气”的过程。

2022年,新房交易量跌回2015年的水平。全年交易金额大概在13.3万亿元左右,成交面积约13.6亿平米左右。其实,如果把“工抵房”扣掉,实际成交金额更低。更重要的是,量价依然在云端的存量地产,正面临着一个困局,即巨大的交易摩擦、惨淡的交易情绪导致房价阴跌。

不加干涉,房价和交易情绪“慢撒气”的过程会愈演愈烈。也就是,房价阴跌,交易对手越来越少,要么卖不出去,要么大幅度降价才能卖出去,这又会形成进一步下跌的预期。这样下去,房子无法循环了,交易的摩擦和主力越来越大,楼市开始“板结”,真正成为不动产了。

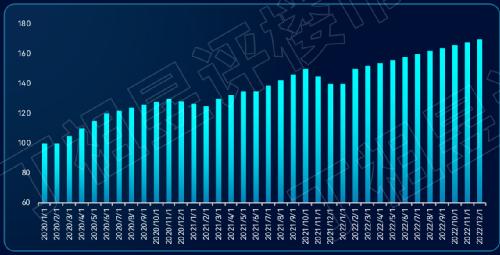

当下,楼市掉入到“失灵”的陷阱,越是降价,越是交易情绪低落,房子就越难以成交。反过来,又会导致情绪更加悲观,越来越多的业主把房子挂牌出售。于是,二线城市2021年初二手房挂牌量还在“10万套+”,现在已上升到“20万套+”,形成了巨大的堰塞湖。

图:两年时间(2020-2022年11月)50城二手房挂牌增长超过60%

(单位:万套)

同时,这种局面下,不动产“金融加速器”的效应也开始逆转,信贷紧缩的问题越来越严重。即便央行不断宽松,但实体经济信用需求的积极性还是很弱。央行2022年第四季度城镇储户问卷调查报告显示,贷款总体需求指数为59.5%,比上年同期下降了8.2个百分点。

NO. 4|肆

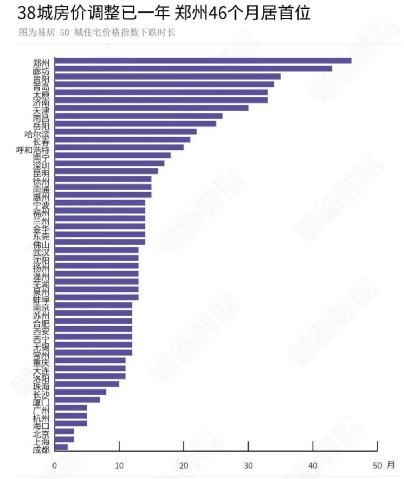

近日,央行、银保监推出“首套房利率动态调整机制”,新房价格同环比连跌3月的城市,未来首套房按揭利率可不设下限。70城里面有38个城市符合这一标准。详看这38个城市,其实很多城市已阴跌了1-2年了,其中不乏一些热点城市。如果看二手房,阴跌的城市更多。

房价下跌城市,按揭利率不设下限,目的是形成巨大的“利率差”,将“板结”的楼市沉积液搅动起来。假设新发放的按揭利率为3.5%,而过去六年交易的房子,按揭利率多在5%以上,这样就形成了至少1.5个百分点的利率差,100万的按揭贷款能节约下近1000元的月供。

当然,这一招只是需求端复苏一揽子政策中的一条。2023年,需求端复苏是楼市政策的重点,管理层会进行各种政策叠加,不断释放新政利好,直至楼市需求端能真正稳定下来。显然,只有需求端复苏了,开发商的造血功能才能修复,资产负债表才能修复;只有需求端复苏了,“保交楼”才有可投入的后续资金;只有需求端复苏了,消费和内需才能真正起来。

需求端复苏,一个表征就是存量房屋置换的需求会活跃起来,也就是卖小买大、卖旧买新、添丁置换等。近年来,改善需求已经占到70%的比例。除了一部分买二套或多套的需求,大部分需求还得靠房子腾挪,即卖掉手上的房子,置换更好的房子,利率不设下限就是一个引子。

极低的利率水平下,再加上需求端其他优惠,业主有换房的内在激励(可以置换到更低利率),新市民、年轻人、无房户有买房的内在激励,因为房价已下跌了一个台阶(多数城市房价下跌20%-30%),而且利率足够低了。这样,手上的二手房有人买,换房的门槛就降低了。

这样,楼市就能循环起来了,刚需上车、置换升级,同时也会带动存量房和新房的销售循环,房屋装饰装修、家具家电等,房地产的支柱地位就能彰显出来。同时,更重要的是,通过交易的良性循环,止住房价下跌的走势。需求端要稳定,有多个前提,最重要的是“房价止跌”。

因为,2016-2021年的火热,就是房价带起来的!现在也一样,央行银保监推出“首套房利率动态调整机制”,也就是为了对冲房价下跌。

当然,还有大家对未来的收入和工作的预期好转,这是个艰难的话题!

总之,楼市复苏就是一个系统工程了。当然,一揽子纾困、扩内需的政策措施也在路上。总的来讲,2016-2021上半年那种空前的楼市繁荣,是各种利好因素叠加在一起的结果。现在,这些利好很多不在了、今非昔比或再也回不来了。比如,棚改、去库存、加杠杆等;比如,那些年很多行业异常繁荣,不仅提供了充足的首付,也让大家对未来的信心极度乐观。

所以,楼市的稳定,就变得异常艰难。