通胀会否再起波澜?

金融界 2023-03-10 07:27:03

报告要点

事件:

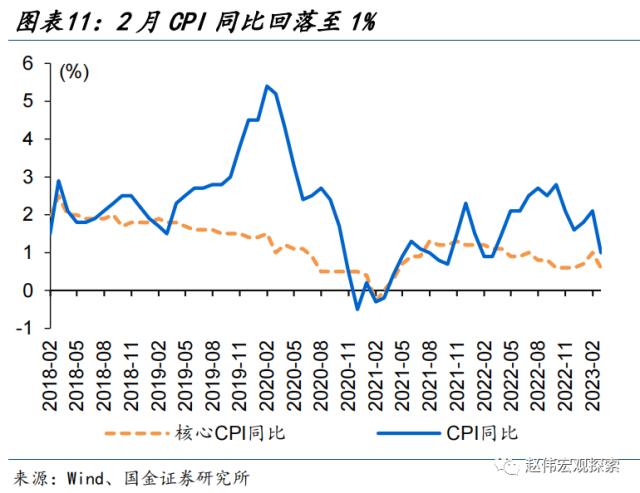

3月9日,统计局公布2月物价数据:CPI同比上涨1%,预期涨1.8%,前值涨2.1%;PPI同比下降1.4%,预期降1.3%,前值降0.8%。

点评:

CPI通胀上半年无虞,下半年不排除超预期的可能、潜在扰动来自服务业供需紧平衡下涨价等

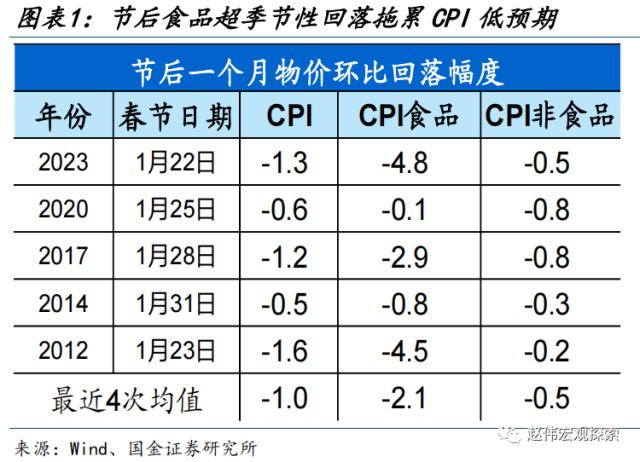

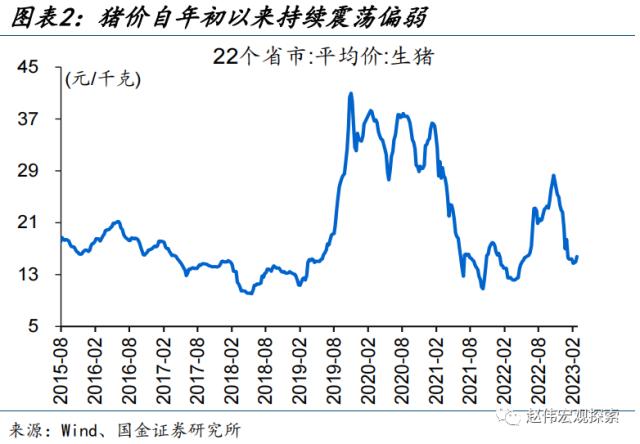

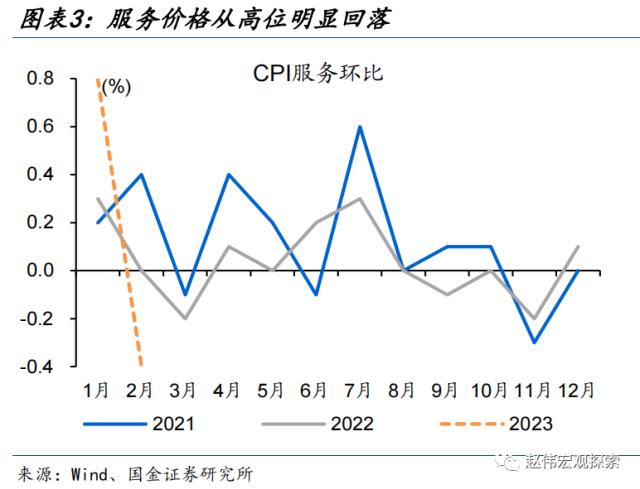

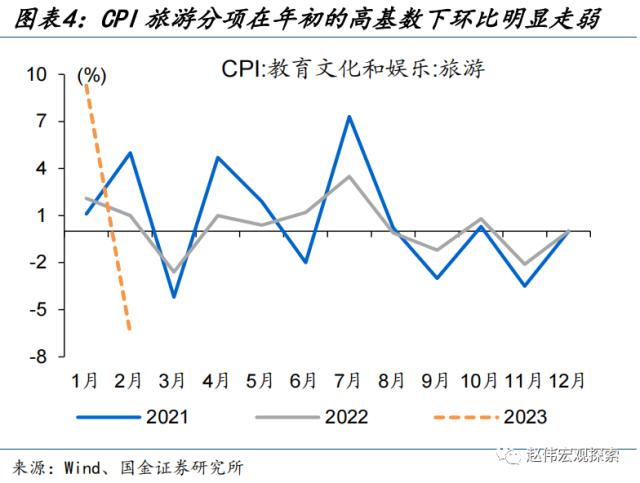

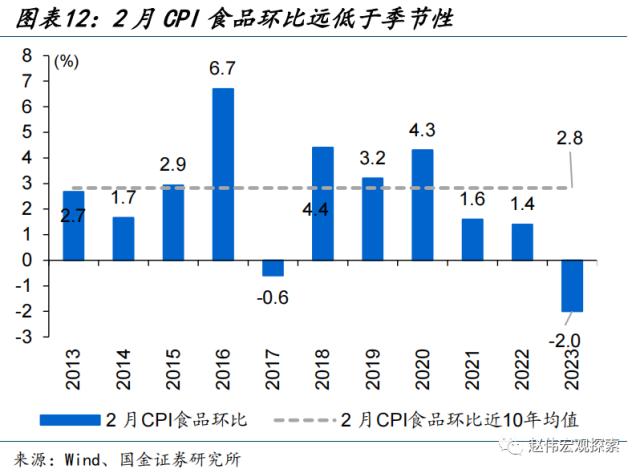

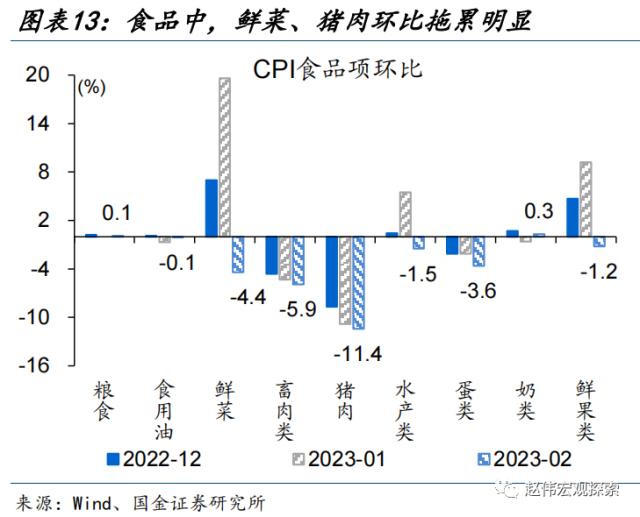

剔除春节因素后,CPI的低预期,与猪价拖累食品项超季节性回落、服务业价格走弱等。2月,CPI同比涨幅回落1.1个百分点至1%、低于市场预期的1.8%,往年春节在1月的年份、次月CPI食品、CPI非食品环比分别回落幅度的均值为2.1和0.5个百分点;2023年2月CPI食品环比回落4.8个百分点、非食品环比回落幅度与往年相差无几。细拆食品端,猪肉和鲜菜价格分别下降11.4%和4.4%、占CPI总降幅的一半以上;非食品中,旅游等服务分项拖累明显、或缘于年初基数较高,也可能和部分服务业价格并未纳入统计等有关。

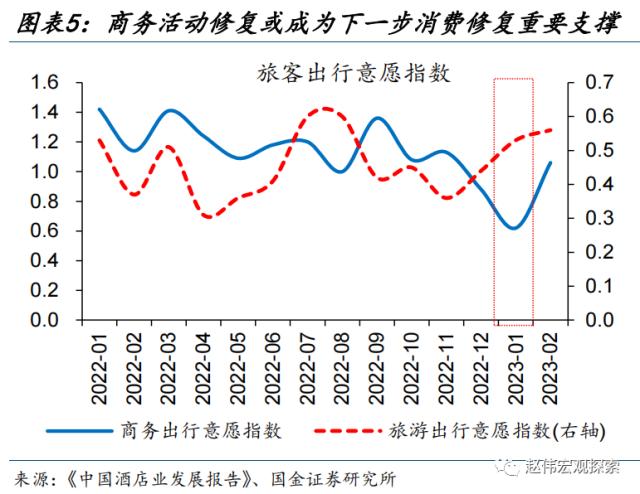

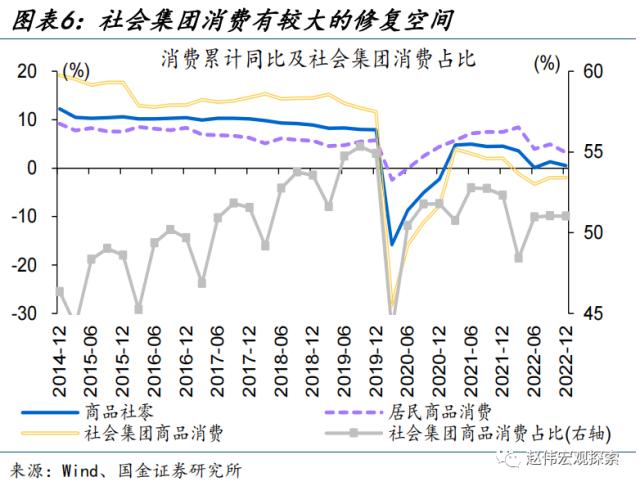

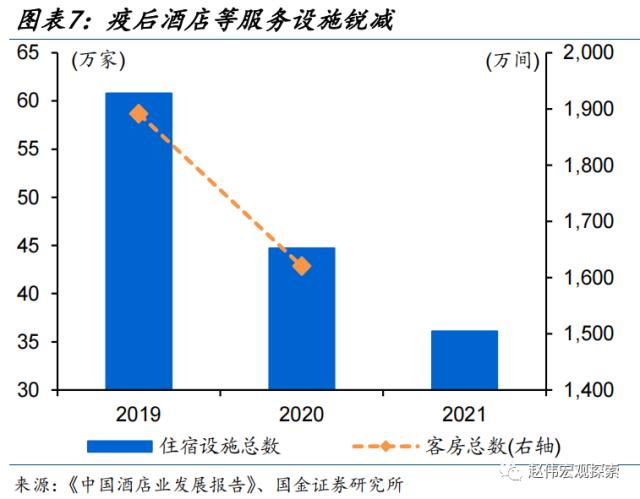

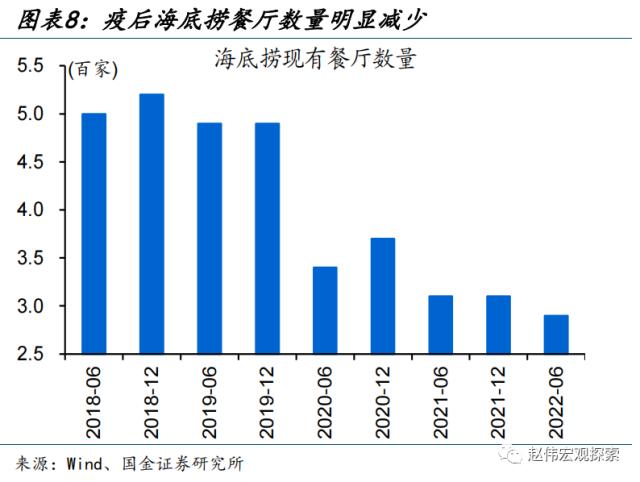

年初两月服务价格的波动,更多是场景约束减弱带来的,未来还需关注需求修复推升供需矛盾下的涨价风险。伴随防疫优化,场景约束逐渐“松绑”,居民线下活明显增多。往后来看,居民收入边际改善带动消费回升、线下商务活动修复等,或进一步对服务业修复形成支撑。需求加快释放下,部分供给收缩严重的领域涨价风险需要留意。例如,服务业供给在疫情期间出现了普遍收缩、尤其以住宿餐饮为典型代表,产能较疫前缩减4成以上,修复或较难一蹴而就;此外,疫情期间累积的成本端压力向中下游传导等,也或推升服务价格。

年初两月服务价格的波动,更多是场景约束减弱带来的,未来还需关注需求修复推升供需矛盾下的涨价风险。伴随防疫优化,场景约束逐渐“松绑”,居民线下活明显增多。往后来看,居民收入边际改善带动消费回升、线下商务活动修复等,或进一步对服务业修复形成支撑。需求加快释放下,部分供给收缩严重的领域涨价风险需要留意。例如,服务业供给在疫情期间出现了普遍收缩、尤其以住宿餐饮为典型代表,产能较疫前缩减4成以上,修复或较难一蹴而就;此外,疫情期间累积的成本端压力向中下游传导等,也或推升服务价格。

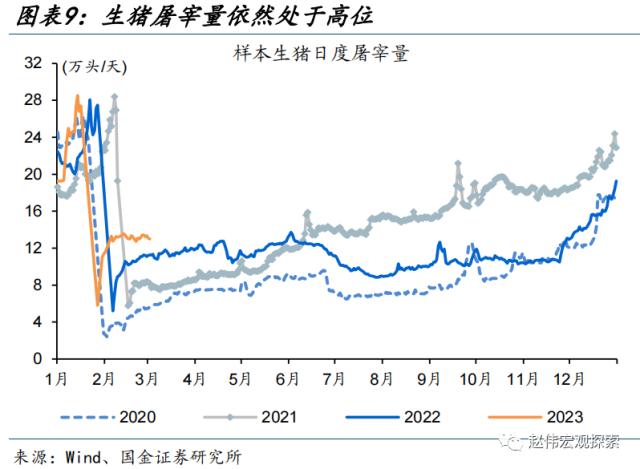

猪肉等前期拖累的变量,也或随着需求回升而转向,关注下半年通胀超预期的潜在可能。当前猪价震荡偏弱,与生猪均重较高等有关,也受到疫病等因素影响。伴随猪价下行,生猪养殖利润依然处于亏损状态;目前价格下,屠宰场做库存、养殖户二次育肥的动力减弱,叠加部分省市疫病等,或扰动下半年生猪供给。节奏上看,预计猪价将在一季度维持成本线以下;二季度为消费传统淡季,随着出栏量环比增长,二季度生猪价格或提升有限,养殖端处于亏损的时间可能拉长,从而利好长期猪价表现。综合来看,中性情景下,CPI高点或在年底(详情参见《低估的“通胀”风险》)。

常规跟踪:CPI涨幅回落,食品、非食品均有拖累;PPI超预期回落、主因基数拖累等

CPI同比上涨,食品、非食品均有拖累。2月,CPI同比涨幅回落1.1个百分点至1%、低于市场预期的1.8%;环比由正转负至-0.5%;核心CPI同比涨幅回落0.4个百分点至0.6%。分项中,食品环比转负至-2%、原地与往年同期的2.8%,主因猪肉和鲜菜拖累;非食品环比-0.2%,交通通信、文教娱等分项回落明显,与季节性因素等有关。

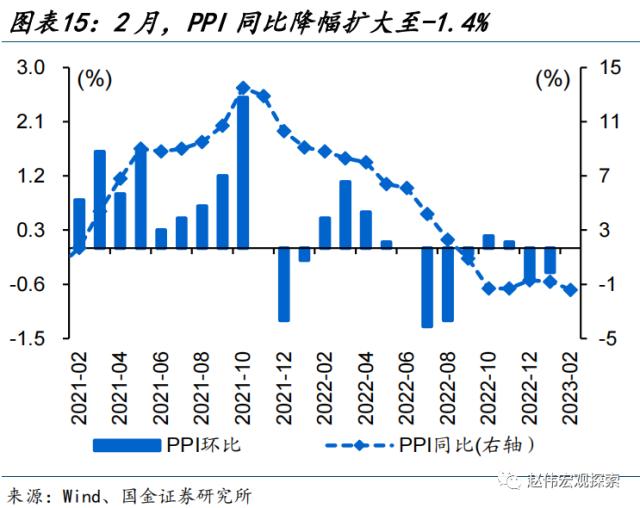

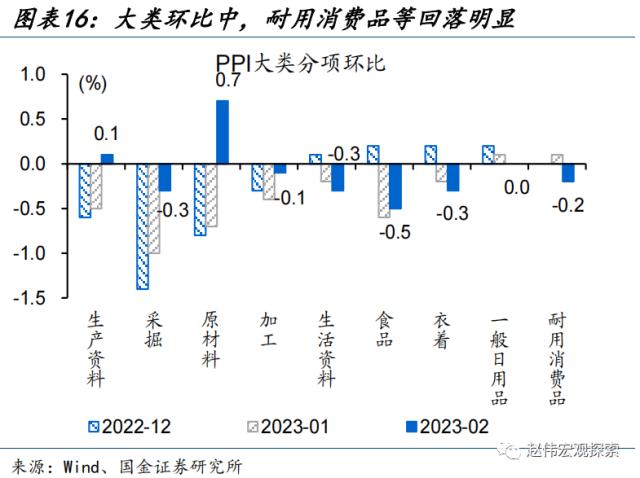

PPI超预期回落、主因基数拖累,与成本端涨价传导放缓等也有关。2月,PPI同比降幅扩大0.6个百分点至-1.4%,环比走平。大类环比中,生产资料环比转正至0.1%,采掘、加工环比降幅收窄,原材料环比转正;生活资料环比降幅扩大0.1个百分点至-0.3%,食品环比延续回落至-0.5%,耐用消费品环比转负至-0.2%。

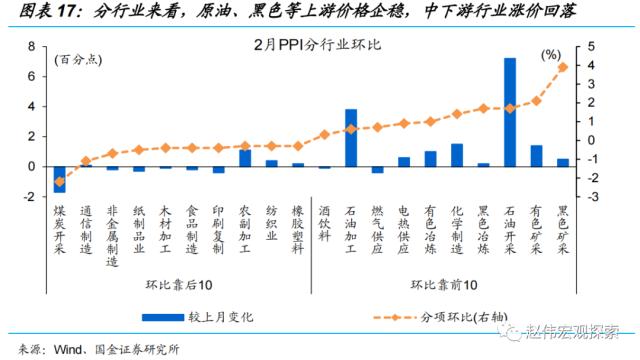

分行业来看,原油、黑色等上游价格企稳,中下游行业涨价回落。行业环比中,石油开采、石油加工环比转正至1.7%和0.6%;黑色矿采、有色矿采环比涨幅分别扩大0.5和1.6个百分点;中下游制造业环比多数为负,其中,非金属矿物、食品制造等环比降幅扩大0.2个百分点以上。

分行业来看,原油、黑色等上游价格企稳,中下游行业涨价回落。行业环比中,石油开采、石油加工环比转正至1.7%和0.6%;黑色矿采、有色矿采环比涨幅分别扩大0.5和1.6个百分点;中下游制造业环比多数为负,其中,非金属矿物、食品制造等环比降幅扩大0.2个百分点以上。

风险提示:猪价大幅反弹,疫情反复。