这个周末,某报发了一篇“神文”给上证洗地,瞬间被股民骂上热搜,逻辑更是被戳得千疮百孔。

脏东西就是脏东西,怎么洗也洗不干净!

周五的游戏新规,瞬间消灭了一批股民、基民的财富,让当下本就悲观的投资预期更加悲观……更可恨的是有神秘资金提前做空衍生品,爆赚几十倍。

比起股价下跌和资产缩水更可怕的是信任丢了再也回不来了。普通股民们还能信什么?

为A股洗地,逻辑千疮百孔

周六一大早,某报发了一篇“神文”给上证洗地,瞬间被骂上热搜。

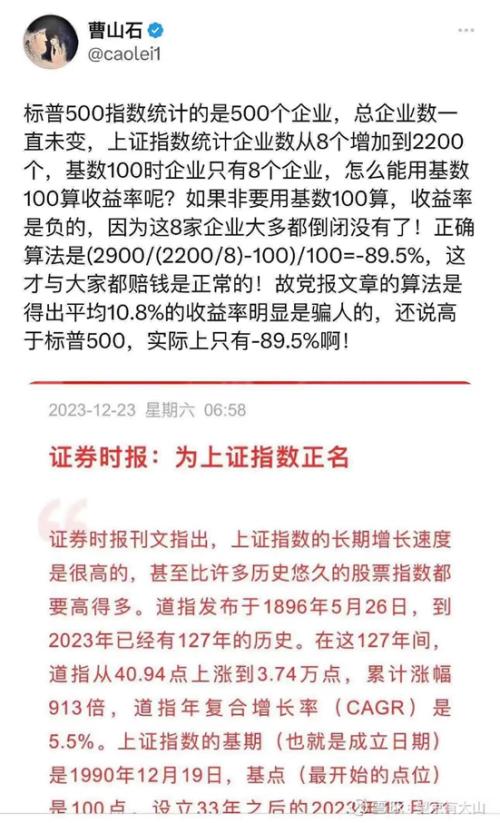

12月23日,某报刊文称,其实上证指数的长期增长速度是很高的,甚至比许多历史悠久的股票指数都要高得多。

数据显示,道指发布于1896年5月26日,到2023年已经有127年的历史。在这127年间,道指从40.94点上涨到3.74万点,累计涨幅913倍,年复合增长率(CAGR)是5.5%。

而上证指数的CAGR几乎是道指的2倍。该文章指出,上证指数的基期(也就是成立日期)是1990年12月19日,基点(最开始的点位)是100点。设立33年之后的2023年12月21日,上证指数的点位是2918点。33年累计涨幅是28倍,CAGR是10.8%,几乎是道指的2倍。

对于这些观点和逻辑,市场人士们都坐不住了,纷纷回怼。

例如,曹山石发文称,标普500指数统计的是500个企业,总企业数一直未变,上证指数统计企业数从8个增加到2200个,基数100时企业只有8个企业,怎么能用基数100算收益率呢?如果非要用基数100算,收益率是负的,因为这8家企业大多都倒闭没有了!正确算法是(2900/(2200/8)-100)/100=-89.5%,这才与大家都赔钱是正常的!故文章的算法是得出平均10.8%的收益率明显是骗人的,还说高于标普500,实际上只有-89.5%啊!

此外,连老胡也发文抨击了:

这个帖子说,上证指数的年复合增长率高于道琼斯指数,我想作者一定是好意,想换个角度鼓舞信心。但老胡要说,这样的“正名”没有意义,它与股民的实际感受相差太远了。

没人能活127年,大家也都不活在统计学的平均数里,大家要的是自己现实投资周期里的获得感,这样的投资周期十几年甚至五六年已经够长了,在这期间,上证指数的表现不佳是明摆着的。

而且,127年里,美国经历了很多战争,还有大萧条,中国这30多年则是相对最顺利的时期,国家经历了人类历史上从未有过的超大规模快速崛起。但是,中国股民这期间从股市上分享到的利益非常少,散户的亏损面相当大,这的确不应该。

把股市搞好,让更多投资者挣到钱,这是我们国家必须推进的改变,不能用上述有点奇怪的对比,客观上削弱这一使命的紧迫感。

而要建设好股市,保护投资者的利益,一是要加快消除很多专家都不断谈及的资本市场各种弊端,二就是要促进大盘指数的的波浪式上行,而不是偶尔有个高点,长期在三千点上下横着走,导致一些人在稍微高一点的位置买入,就会长期套牢。

脏东西就是脏东西,怎么洗也是洗不干净。

提前做空,暴赚几十倍

周末,关于周五网游新规的讨论依然热烈进行中。

12月22日中午前后,国家新闻出版署正式发布了《网络游戏管理办法(草案征求意见稿)》(下文简称《意见稿》),引发国内游戏行业和资本市场的高度关注,当日港股、A股上市游戏公司股价出现集体暴跌。

周五收盘,腾讯股价大跌12.35%,网易港股股价大跌24.6%,B站跌9.67%,心动公司跌19.01%,中手游跌16.78%、创梦天地跌8.94%……港股上市游戏企业全军覆没。

再看A股:三七互娱、完美世界、世纪华通、吉比特等几乎全体A股上市游戏公司股价几乎无一幸免全部跌停,而这种大跌态势甚至蔓延出游戏板块、导致整个传媒板块出现大跌,短短一个交易日仅游戏公司跌去的市值就达到了数千亿之巨,并且拖累整个市场再度探底。

一边是很多投资者暴亏后谩骂发泄,一边却有人靠提前做空偷偷发了大财。

事情是这样的:周四时候,就有大单子进去埋伏了腾讯六天后到期的300看跌put期权。简单来,就是看空腾讯,赌腾讯未来股价下跌。在周五早上在网游新规消息公布之前,又有一批放量资金提前进去做空。

消息公布后,腾讯股价大跌约15%,但这波利用衍生品做空的资金一天就赚了30多倍。重要的是这些异动的成交量和平时根本就不在一个量级上。

这些做空势力,精准砸盘,手法之专业,时间节点把握之准确,让人叹为观止,比专业做空机构还专业,直接击碎了本就不多的反弹动能。

回过头来看,提前巨额下注的大空头,这是何等的天纵奇才?谁干的?有内幕吗?

罗马不是一日建成的,但能一夜被毁灭。就像英国诗人约翰·多恩在他的的《圣诞日诗篇》里写的那句名言:

Wilt thou forgive that sin which I did shun A year or two, but wallowed in a score? When thou hast done, thou hast not done, For I have more.

几张A4纸带来的“灾难”,可能需要几千页A4来填,但问题是你还愿意相信吗?或者说,敢相信吗?

这两天不少投资者问,“A股这游戏”能退钱吗?让投资者伤痕累累的A股倒是真该出一些类似规定:

1、建议限制A股每日登录次数,限制A股充值金额。

2、每个账户有效期一年,不能一人多户。

3、禁止券商通过送礼品等方式诱导散户开户。

4、禁止通过大跌诱导连续充值,通过题材炒作纵容估值虚高交易。

5、高位套牢需提示充值达到上线,对非理性充值炒股行为进行提醒。

长期L型,下周又很关键,

这预期该怎么稳?

有实战派机构认为,中国股票市场为什么差,主要原因就是预期不稳。

资本市场是建立在预期基础上,就算现在一分钱收入没有,只要未来有良好的预期,照样能估值百亿。如果投资者没有好的预期,A股怎么可能涨。

其实,最近上层已经要求把稳预期提到第一位,要求谨慎出台收缩性、抑制性举措,也提到把非经济性政策纳入宏观政策取向一致性评估,同时也明确表态要先立后破。

版署这个政策算是收缩性抑制性政策吗?这个政策是意外吗,打破了预期吗?从股价看,应该是。至少大多数腾讯网易的投资者认为是。

这可能就是一些经济学家口中的政策的横向不一致:简单的说就是虽然经济提振部门在放松政策,但是另外有些部门为了自身的目标仍然在出台收缩性的政策。这些政策占据着高质量发展的理论制高点,理论上和长期来看都无可指摘,但缺乏现实理性和落地执行的科学性,对经济主体的预期造成紊乱,甚至会造成惊吓。

如何稳定预期?稳预期最重要的是让大家相信“稳预期”这三个字不是说说而已;让大家知道“谨慎出台收缩性抑制性政策”不是说说而已;“宏观政策一致性评估”不是说说而已。

现在只是征求意见稿,要证明不是说说而已,可能还来得及。要知道,比起资产缩水和股价下跌更可怕的是信任丢了再也回不来了。

信心也不可能靠某些报发两篇逻辑荒谬的文章就能扭转的。

未来突破口在哪?只能靠市场本身的运行逻辑和周期的演进。

有行业研究员称,未来社会预期的演化有可能是,首先家庭部门的薪酬预期先稳定下来,其次,房价预期稳定下来,财富预期稳定下来;再次,一批蓝筹股股价实在跌不动了,跌无可跌;最后,当收入与财富预期都稳定下来了,并且家庭部门也积累了较多的定期存款,心理安全感提升之后,就会提升边际消费倾向,通过家庭的开支、企业收入的扩张循环来推动经济增长。

往后看两三年,家庭部门要积累一段时间的存款,净偿还高于理财收益率的房贷,然后薪酬预期再稳定一两年,家庭部门的悲观预期才会慢慢缓解。

关于A股未来走势,最近各方人士及机构观点如下:

1、经济学家刘煜辉最近称,从政经形势看明年更可能是延续指数“底部钝化”的场景(长期L型),一头提款机,一头动量绿肥红瘦。而不像是什么“人生第几次大机会”的状态 。

2、东方趋势称,A股弱势下行仍在内因,成交量频创新低,市场信心仍未有效提振。后期走势仍受技术面影响,当下技术面最有效的观察指标为下降通道压制与趋势线压制。下周时间窗口较为关键,什么时候市场摆脱了下降通道与趋势线压制,并形成上升通道与上升趋势线支撑,才能确认众多研究机构众望所归的多头行情。

3、广发策略:市场调整后 如何底部布局?

当前市场赔率已比较合意,在这个位置上“底部找机会”更重要。借鉴历史四轮市场底的经验寻找进攻方向。08/12/18/22年市场触底后的占优品种:(1)行业风格来看:如果是强政策刺激的底部(08年/22年),价值股持续占优;如果是政策力度审慎、政策对市场没有显著的定价权的底部(12/18年),行情演绎分作三阶段:价值股短期占优、但行情仅在月度级别,此后便会切向成长,再往后取决于产业趋势和增量资金环境。本轮来看,强政策刺激的概率偏低,市场演绎更可能落在12/18年的情境下。在这种情况下,成长股的战略配置价值更高,其也是24年产业趋势的重要方向(智能化/出海)。我们继续看好成长复苏类资产:消费电子链、半导体设计、创新药、机器人、汽车零部件等。(2)因子来看:市场底后的占优因子为“小盘”、“低估值”和“反转”,即小市值、低PB分位数、前期跌幅较大的公司。

4、申万宏源策略:设定A股再有机会的条件 做好应对变化的准备

结构继续围绕着再有机会的契机布局。24Q1政策执行效果验证,看好顺周期 + 核心资产反弹。24全年继续推荐新趋势方向:1. 新产业趋势不断出现是必然趋势(24年华为链创新还有很多看点);2. 从中国经济新范式思考景气方向(出口链和新跨国公司、新消费);3. 强调公司治理、股东回报正在成为一种思潮,广义中特估提估值可期。

还有,这两天李大霄已经不喊底了,告诉大家要处理好家庭关系;而吴晓求则建议投资者:现在能做的就是多锻炼身体。