申万宏源宏观

主要内容

周话题:市场正逐步修正对美联储3月降息的乐观预期美12月非农新增就业、薪资增速超市场预期,就业市场仍健康。1)休闲酒店业新增就业具备韧性,制造业就业超预期。12月美国非农新增就业超预期,达21.6万人,其中休闲酒店业新增4.0万人,较11月多增2.8万人,另一方面,美国12月制造业新增就业6000人,虽然幅度较11月回落,其实也是小幅超市场预期的。若美国2024年ISM制造业PMI转为回升,则意味着美国制造业就业将会明显改善。2)失业率持平,美国居民薪资增速小幅上行。12月美国失业率持平于3.7%的低位,凸显美国就业市场仍然强劲,这也进一步使得美国居民平均薪资增速同比上行至4.1%,指向美国薪资通胀压力可能不会出现大幅下行,这可能即将反映在下周CPI数据中。3)值得注意的是,在12月就业数据公布之后,10Y美债利率、美元指数却是小幅回落的,主要源于市场担忧美国就业市场实质上是更弱的,但我们认为美国就业市场仍然较为健康。其一,劳动参与率回落至62.5%,但拆分结构后我们发现这主要源于55岁以上人口退出劳动力群体,无伤大雅。其二,虽然平均失业时长12月上升,但这一指标在历史上是滞后于美国失业率的,而非领先。4)展望后续,我们始终认为美国就业市场健康的前提来自于美国居民消费的强健、企业利息压力的可控,最直观的反映就业市场强弱的指标——职位空缺虽然持续回落,但仍实质比疫情之前高,仍能持续对就业市场形成缓冲垫,使得美国就业市场持续呈现温和转弱趋势。12月FOMC会议纪要无功无过,美联储态度谨慎。1)美联储期待就业市场平衡下的服务通胀回落,但这一趋势可能更为平稳。纪要中美联储较多提到就业市场的趋于平衡,期待这将会改善美国核心非房租服务通胀,但实际我们并不能从12月美国就业数据中看到这一点(薪资增速向上,劳动参与率回落)。考虑到美联储官员需要看到通胀持续向2%回落的更多证据,这指向美联储3月降息的概率进一步下降。2)美联储认为经济前景不确定性很大,将持续采取谨慎和数据依赖的决策方式。市场“抢跑”美联储的降息预期正在修正。1)自2023年末以来,随着美联储加息进程基本结束,市场对美联储2024年降息预期迅速升温,从预期6月降息不断提前至3月,但很明显市场降息预期相较美联储预期是更为乐观的,如市场预期2024年降息幅度可以达到150BP,而美联储12月点阵图显示仅将降息80BP。2)截止1月5日,10Y美债利率已经扭转回落趋势,反弹至4.05%,显示市场对于美联储过度乐观的降息预期正在得到修正,高度类似2023年同期情景(美联储放缓加息步伐之后,市场迅速预期美联储即将停止加息,但23年2月该预期迎来翻转)。3)目前市场预期显示3月降息概率仍在62.3%,仅较去年年末水平小幅回落,这意味着短期内10Y美债利率可能还有向上调整的空间,同时需关注下周公布的美国CPI数据的影响。但也需强调的是,从宏观逻辑出发,2024年美国经济增速放缓,通胀回落的情景尚未改变,美联储降息也大概率在年中前后开启,那么至少上半年10Y美债利率趋势仍为回落,下半年则需关注美国“二次通胀”风险预期的发酵可能对10Y美债利率的推升作用(如房租通胀在24年四季度的回升)。发达经济跟踪:11月美国营建支出同比11.3%;新兴市场跟踪:韩国12月贸易顺差扩大;全球宏观日历:关注美国12月CPI。风险提示:美联储紧缩力度超预期。

以下为正文

市场正逐步修正对美联储3月降息的乐观预期

1.美12月非农新增就业、薪资增速超市场预期,就业市场仍健康

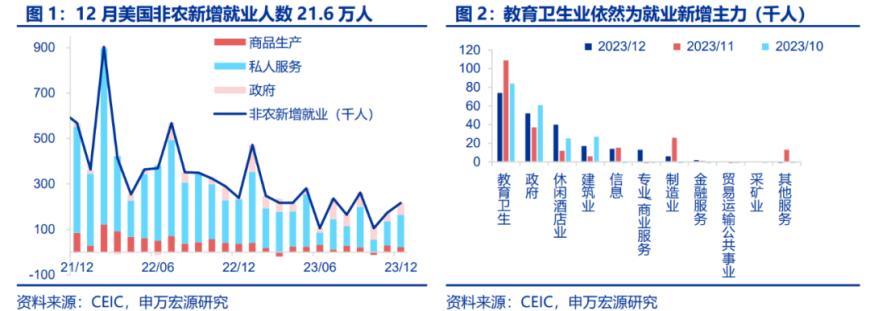

当地时间1月5日,美国劳工局公布12月美国就业数据,其中非农新增就业达21.6万人,超市场预期。失业率维持于3.7%,平均时薪同比增速上行至4.1%,但劳动参与率回落0.3个百分点至62.5%。

休闲酒店业新增就业具备韧性,制造业就业超预期。从行业来看,12月美国非农新增就业超预期的主要因素仍然来自服务业,其中休闲酒店业新增4.0万人,较11月多增2.8万人,教育卫生业新增7.4万人,是服务业新增就业主力。另一方面,美国12月制造业新增就业6000人,虽然幅度较11月回落,其实也是小幅超市场预期的。我们在《见微知著:美国制造业复苏前景如何?-美国ISM制造业PMI分析框架及展望》(2023.12.25)中预测美国2024年ISM制造业PMI可能转为回升,这也意味着美国制造业就业将会明显改善。

失业率持平,美国居民薪资增速小幅上行。在非农新增就业稳定的情况下,12月美国失业率也相应持平于3.7%的低位,凸显美国就业市场仍然强劲,这也进一步使得美国居民平均薪资增速同比上行至4.1%,指向美国薪资通胀压力可能不会出现大幅下行,这可能即将反映在下周CPI数据中。

值得注意的是,在12月就业数据公布之后,10Y美债利率、美元指数却是小幅回落的,主要源于市场担忧美国就业市场实质上是更弱的,但我们认为美国就业市场仍较为健康。1)劳动参与率回落至62.5%,幅度达到0.3个百分点,但拆分结构后我们发现这主要源于55岁以上人口退出劳动力群体,无伤大雅。2)虽然平均失业时长在增加,但这一指标在历史上是滞后于美国失业率的,而非领先。

展望后续,我们始终认为美国就业市场健康的前提来自于美国居民消费的强健、企业利息压力的可控,最直观的反映就业市场强弱的指标——职位空缺虽然持续回落,但仍实质比疫情之前高,仍能持续对就业市场形成缓冲垫,使得美国就业市场持续呈现温和转弱趋势。

2.12月FOMC会议纪要无功无过,美联储态度谨慎

本周美联储公布了12月FOMC会议纪要,但此次纪要其实无功无过,并未透露比12月会议更多的增量信息,主要有两个重点:

1)美联储期待就业市场平衡下的服务通胀回落,但这一趋势可能更为平稳。美联储会议态度偏鸽的主要原因在于通胀回落前景改善,纪要中美联储较多提到就业市场的趋于平衡“ongoing rebalancing of labor supply and demand”,期待这将会改善美国核心非房租服务通胀,但实际我们并不能从12月美国就业数据中看到这一点(薪资增速向上,劳动参与率回落)。考虑到美联储官员需要看到通胀持续向2%回落的更多证据“more evidence”,这指向美联储3月降息的概率进一步下降。

2)美联储认为经济前景不确定性很大,将持续采取谨慎和数据依赖的决策方式。纪要中体现美联储官员认为经济未来不确定很大,同时具备上行及下行风险,且通胀和经济的权衡亦更为均衡。美联储可能在更长时间内将利率维持高位,但同时维持利率高位也会对经济造成下行风险。所以,美联储将持续采取谨慎和数据依赖“careful and data-dependent approach”的方式去做货币政策决定。

3.市场“抢跑”美联储的降息预期正在修正

自2023年末以来,随着美联储加息进程基本结束,市场对美联储2024年降息预期迅速升温,从预期6月降息不断提前至3月,这也反映在10Y美债利率至12月末回落至3.8%左右的水平,较10月末高点回落100BP。虽然12月FOMC会议上美联储表态是偏鸽的,鲍威尔在记者会上数次提到美联储内部对降息的讨论,但很明显市场降息预期相较美联储预期是更为乐观的,如市场预期2024年降息幅度可以达到150BP,而美联储12月点阵图显示仅将降息80BP。

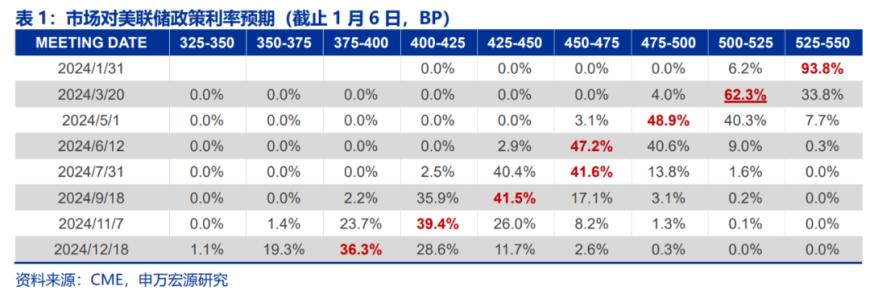

截止1月5日,10Y美债利率已经扭转回落趋势,反弹至4.05%,显示市场对于美联储过度乐观的降息预期正在得到修正。类似的是,在2022年末美联储放缓加息时,市场迅速形成了对美联储即将开始降息的乐观预期,同样的“抢跑”使得10Y美债利率于2023年1月末回落至3.5%左右,随后在强劲的经济数据影响下,2023年2月至3月硅谷银行事件爆发前市场被迫对降息预期进行了修正,体现为10Y美债利率在1个月内反弹50BP。这一历史走势恰好映射当前,截止2024年1月5日,10Y美债利率已经回升至4.05%。

目前市场预期显示3月降息概率仍在62.3%,仅较去年年末水平小幅回落,这意味着短期内10Y美债利率可能还有向上调整的空间,同时需关注下周公布的美国CPI数据的影响。

但也需强调的是,从宏观逻辑出发,2024年美国经济增速放缓,通胀回落的情景尚未改变,美联储降息也大概率在年中前后开启,那么至少上半年10Y美债利率趋势仍为回落,下半年则需关注美国“二次通胀”风险预期的发酵可能对10Y美债利率的推升作用(如房租通胀在24年四季度的回升)。

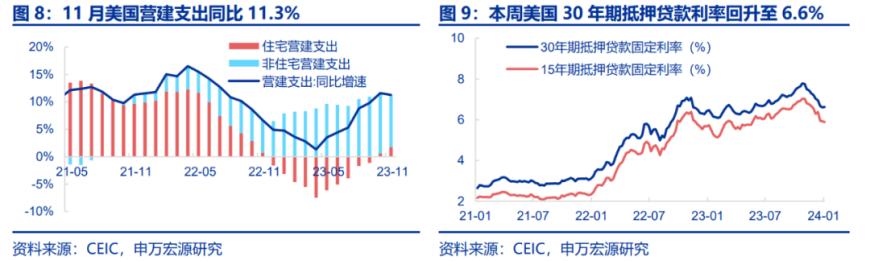

发达经济跟踪:11月美国营建支出同比11.3%

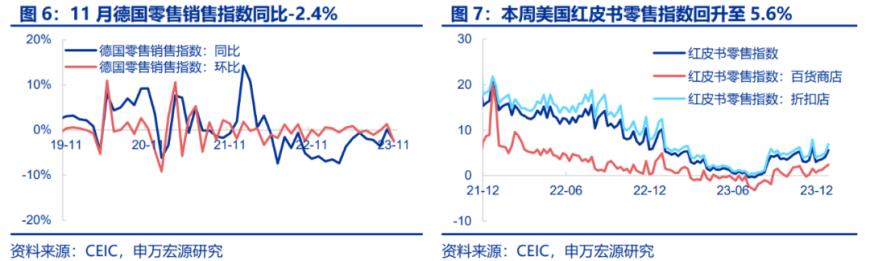

消费:11月德国零售销售指数同比-2.4%,环比-2.5%。本周美国红皮书零售指数回升至5.6%,折扣店指数和百货商店指数分别回升至6.9%和2.4%。

地产:11月美国营建支出同比11.3%,按拆分来看,住宅营建支出同比贡献1.8%,非住宅营建支出同比贡献9.5%。本周美国30年期抵押贷款利率回升至6.6%,15年期抵押贷款利率回落至5.9%。

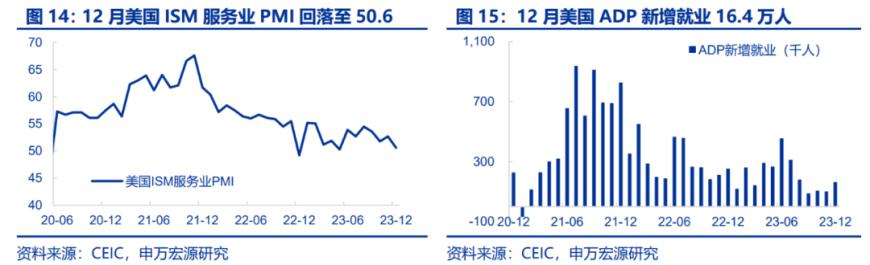

供给与就业:12月德国失业率回升至5.9%。本周美国初领失业金人数回落至20.2万人。11月美国非农职位空缺回落至879.0万,非农职位空缺率持平于5.3%。12月美国ISM制造业PMI回升至47.4。12月美国ISM服务业PMI回落至50.6。12月美国ADP新增就业16.4万人。

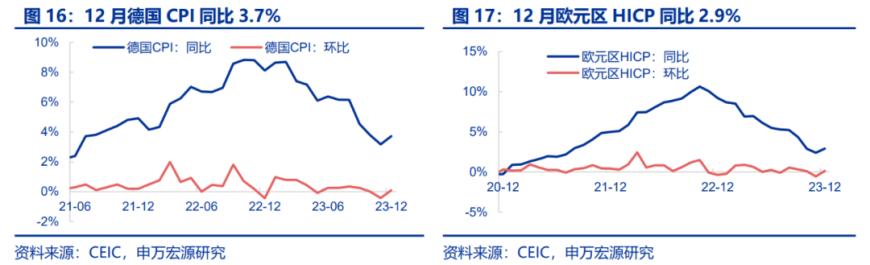

CPI:12月德国CPI同比3.7%,环比0.1%。12月欧元区HICP同比2.9%,环比0.2%。

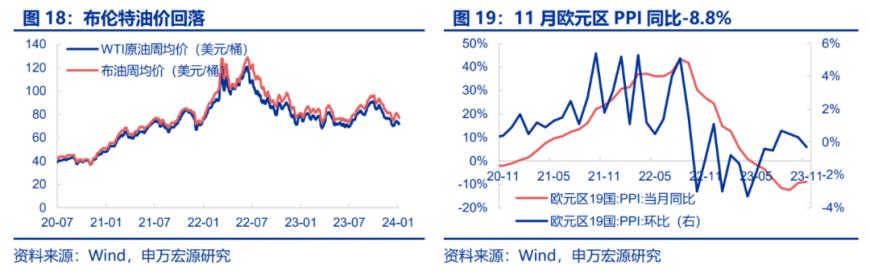

PPI通胀:截止1月5日,布伦特油价(周均价)较上周回落至77.1美元/桶。11月欧元区PPI同比-8.8%,环比-0.3%。

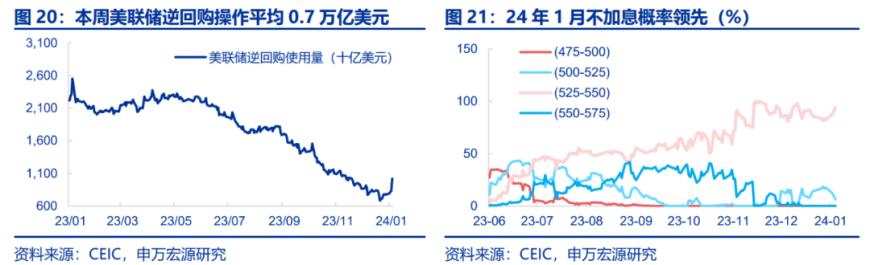

货币操作:截至1月5日,本周美联储逆回购操作平均0.7万亿美元。本周市场预计美联储1月不加息概率领先(93.8%)。

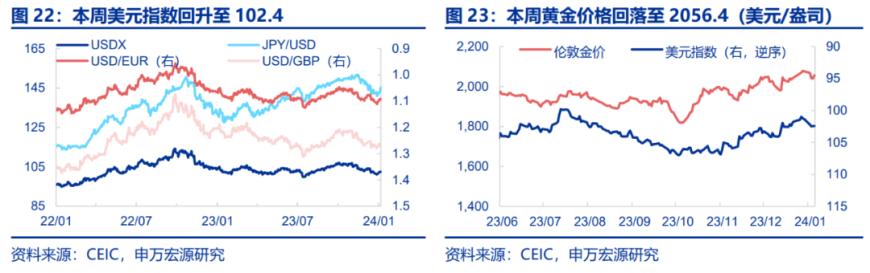

汇率利率黄金:截止1月5日,黄金价格回落至2056.4美元/盎司,美元指数回升至102.4。

新兴市场跟踪:韩国12月贸易顺差扩大

韩国12月贸易顺差扩大,巴西12月贸易顺差扩大。韩国12月贸易顺差扩大至44.8亿美元,其中出口同比5.1%,进口同比-10.8%。巴西12月贸易顺差扩大至93.6亿美元,其中出口同比9.5%,进口同比-10.7%。

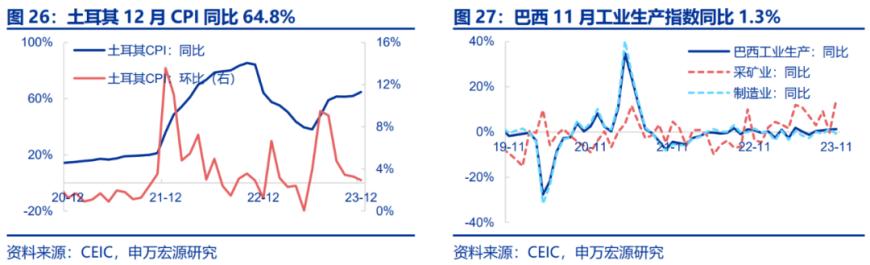

土耳其12月CPI同比64.8%,巴西11月工业生产指数同比1.3%。土耳其12月CPI同比64.8%,环比2.9%。巴西11月工业生产指数同比1.3%,其中采矿业同比14.5%,制造业同比-0.9%。

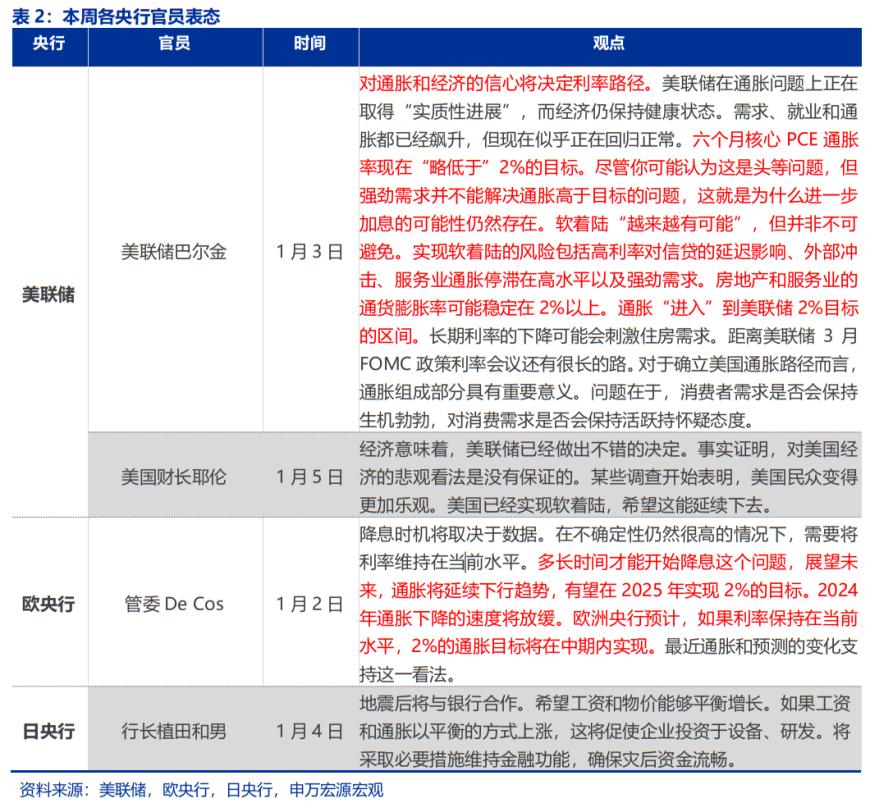

海外央行官员表态:美联储重申加息可能性

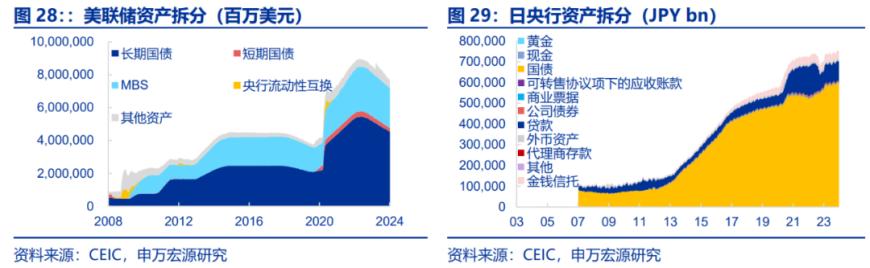

海外央行动向:美联储总资产规模下降

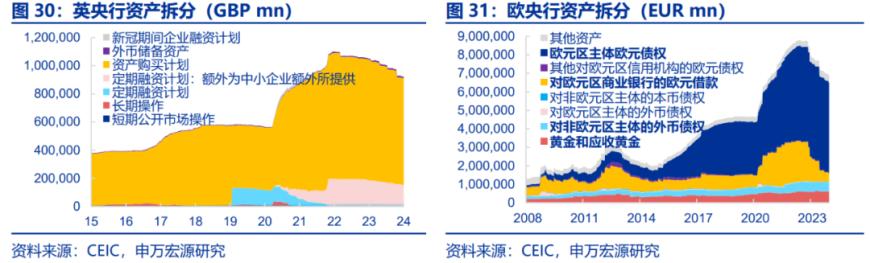

截止1月3日,美联储总资产较上周下降317.6亿美元。截止12月29日,欧央行总资产较上周增加363.2亿欧元。截止12月31日,日央行总资产为750.0万亿日元,较上周增加0.9万亿日元。截止1月3日,英央行总资产为9388.3亿英镑,较上期减少3.6亿英镑。

全球宏观日历:关注美国12月CPI

内容节选自申万宏源宏观研究报告:《市场正逐步修正对美联储3月降息的乐观预期——全球宏观周报·第140期》证券分析师:王茂宇王胜发布日期:2024.01.06