2024,央企的机会在哪里?——点评“研究将市值管理纳入央企负责人考核”

事件1:2024年1月24日上午,国务院国资委在新闻发布会上称:“着力提高央企控股上市公司质量,强化投资者回报”、“研究将市值管理纳入中央企业负责人业绩考核”,引发投资者高度关注。

事件2:2024年1月23日,证监局主席易会满主持召开党委扩大会议强调:“加快建设中国特色现代资本市场”、“大力提升上市公司质量和投资价值,构建中国特色上市公司估值体系。”

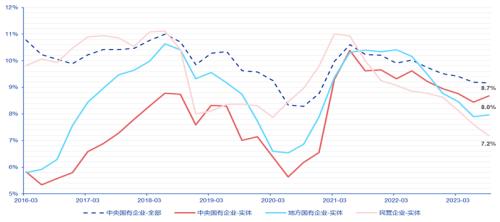

央企ROE:拐点率先出现、绝对水平最高、回升确定性强。【1】截止2023Q3,剔除金融后A股央企整体ROE-TTM环比回升0.3PCT至8.7%(图1),拐点率先出现,绝对水平亦位列各类企业首位。展望2024,国资委在此前召开的中央企业负责人会议上明确要求:“净资产收益率同比改善”,央企ROE继续回升的确定性强。【2】在中期内,国资委明确:“提升增加值,提高中央企业对国民经济增长的贡献度”,经济复苏阶段央企利润增速有望持续领先。【3】国资委继续强调价值创造:“坚决遏制盲目投资冲动,减少低效无效资本占用,形成更多有利润的收入、有现金流的利润”,和资本市场对央企上市公司的期待高度一致。

图1:央企ROE:拐点率先出现、绝对水平最高、回升确定性强

资料来源:Wind,申万宏源研究

性价比再度凸显,考核市值或将成为新一轮央企价值重估的关键催化。2022年11月21日易会满主席初次提出“中特估”时,A股央企PE、PB分别为9.01、0.93;截止最新,市场持续调整后央企整体PE、PB回到了9.80、0.95,与当初基本持平,其性价比依旧凸显。此外,自2023年初国资委将考核体系更新为“一利五率”后(图2),本次首次明确表示“研究将市值管理纳入中央企业负责人业绩考核”,以此为指挥棒引导上市公司“及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度”。极高的安全边际+ROE持续改善的预期+考核市值的政策催化,央企新一轮价值重估值得期待。

图2:2022-2024央企考核指标体系变迁

资料来源:Wind,申万宏源研究

图3:A股实体类央企整体分红率快速提升

资料来源:Wind,申万宏源研究

政策逻辑+市场逻辑双轮驱动,高股息央企依旧是攻守兼备的最佳选择。一方面,聚焦价值创造考核ROE&现金流,央企拥有持续高分红的能力;另一方面,经济转型过程中需要财政来源多样化,央企高分红的动力也空前高涨:除金融后A股央企整体分红比例自2019年的29.6%迅速攀升至2022年的52.4%,年均上行7.6PCT(图3)。分红比例上调为持有央企提供了额外回报:在维持股息率不变的假设下,若除金融后2023年央企整体分红率自52.4%继续上行7.6PCT至60.0%,则对应资本利得为14.5% —— 叠加持有获得的股息及ROE改善后利润的成长,持有高股息央企的潜在回报水平相当可观。

绝对低估值央企具备修复空间。A股央企内部估值同样分化,以大建筑为代表的部分央企估值极低,具备较大修复空间。此外,若后续“将市值管理纳入考核”的政策落地,此类上市公司深度破净,也是市值管理动力最强、边际改善最大的方向。

风险提示:国企改革政策推出的节奏不及预期。