核心观点

继证监会新主席上任后,掌管“国家队”的中投公司又迎来了人事变动。2月26日晚间,中投公司董事会宣布更换刘浩凌任中投公司副董事长、总经理兼首席投资官。证监会、“国家队”的相继换帅动作再次为市场的信心恢复增添一剂“猛药”,A股在经济活动中的地位将持续提升。叠加设备更新政策将大力度激发制造业企业增加资本开支与扩大生产的节奏,我们的观点再次被验证,大票向科技成长主题的中小票的热点转换基本确定,短线回调时刻是最好的上车机会。

盘面分析

隔夜“国家队”中投公司宣布换帅,叠加前一交易日设备“以旧换新”政策催化,周二大盘低开之后一路震荡走高,电脑硬件、通信设备、汽车涨幅居前,午后涨幅扩大,最终以上涨1.29%收盘,创业板上涨2.41%,两市总成交量较前一交易日增加0.09%,北上资金全天净买入A股122亿元,为2月份以来第三次单日净买入额超120亿元,市场情绪继续回升,市场信心较为充足。

量能有所增加,个股活跃度小幅提升,结构分化依旧,市场热点较为持续,周二,沪深京三市有92只个股涨停,15只个股为20%涨停板,3只个股30%涨停,涨幅超过10%涨停板之上的个股有77家,1只个股跌停,1只个股超过10%跌停板之上,有756家个股涨幅超过5%,有7家个股跌幅超过5%,个股涨多跌少。

资金的主战场正在逐步从沪市转向深市,周二,涨幅居前的为通信、计算机、电子、传媒、汽车、国防军工、商贸零售等,表现相对较弱的为食品饮料、银行、煤炭、公用事业、钢铁、石油石化等。量能略有增加、结构分化依旧、赚钱效应较好、亏钱效应较低、信心得到恢复、大盘继续向上突破,是周二盘面的主要特征。

技术面分析

从技术上看,周二大盘低开高走,一路震荡走高,午后加速上行,以最高点收盘,并呈价涨量增的态势(沪市价涨量缩、深市价涨量增),中短期均线多头排列,5日线失而复得,半年线收复,价涨量增的量价关系,加之K线组合为阳包阴的“吞没线”,短线大盘还将继续冲高,有望挑战3050点附近的压力。

分时图技术指标显示,15分钟MACD指标多头强化,30分钟MACD指标金叉,60分钟MACD指标即将金叉,短线盘中仍将冲高,但30分钟MACD指标连续顶背离,60分钟MACD指标顶背离,60分钟SKD指标连续顶背离,再冲高后短线盘中有回调压力,震荡有望加剧。

上证50价涨量缩,10日线、半年线支撑,价涨量缩的量价背离态势,短线盘中还有反复,但量能急剧萎缩,短线盘中杀跌的动力不足。

科创50价涨量增,5日线失而复得,10日线支撑,60日线反压,价涨量增的量价关系,短线盘中还将继续冲高,目前K线组合形态确认为“头肩底”态势,按“头肩底”的量度申幅,短期压力位在850点上方。

创业板价涨量增,5日线失而复得,10日线支撑,60日线收复,价涨量增的量价关系,目前K线组合形态刚形成“头肩底”右肩突破态势,短期内有望挑战90日线及半年线附近的压力。

综合技术分析,我们认为,短线大盘盘中将继续冲高,有望挑战3050点附近的压力,但随着大盘的上涨,随上方压力区越来越密集,需要量能进一步释放,若量能能够继续有效释放,则大盘有望上攻至3050之上;若量能难以有效释放,则大盘有望在3000点-3050点之间震荡蓄势整理。

基本面分析

近期,我们可以注意到,在经历了强势的日线“八连阳”后,大盘在3000点整数关口附近出现了短期回调,2月26日大盘以下跌报收后,27日早间大盘又出现了大幅低开,且从技术上看,不但月K线组合呈现“穿头破脚线”态势,且27日当天日K线图也呈现出强势的“吞没线”形态。如我们所预期,进入新的一周后,引领大盘的热点板块也出现了变动,以中证500、国证2000为首的小票大幅走高,科创50当日涨幅3.70%远超大盘,前期涨幅较大的蓝筹股、红利股出现回调,从成交量变动我们也可以看出,资金的主战场从沪市正在逐步转移到深市。

那么,如何理解现阶段的结构行情、资金流向变化,后续热点会如何变动,我们的理解如下:

“以旧换新”政策正式确立了风格转换的阶段拐点所在。2月23日晚,中央召开中央财经委员会第四次会议,会议强调,将要求推动大规模设备更新和消费品以旧换新,以促进投资和消费,推动经济发展。受消息面提振,23日当天机械设备早盘拉升,工程机械、汽车零部件、机器人、工业4.0等板块都走出了远超大盘涨幅的上升趋势。

我们认为,此举是2024年继超预期降低LPR之后又一以促消费提振经济的指向信号,也表明扩内需仍然是2024年需要解决的主要问题与主要目标。我们从2024年首月的PMI数据来看,出现边际改善主要系节日效应叠加供给端弱扩张,数据的“成色”仍然不优,生产端的扩张动力主要源于上游原材料价格的下降,但需求偏弱的问题仍在继续,制造业PMI连续四个月处于荣枯线之下,我国供需不平衡、产能过剩等问题几乎延续了2023年整年之久。

我们在之前的报告中提出,时间进入2024年,扩内需仍然是当下经济周期中的重点目标,也会是后续政策集中释放的关键所在。关于本次“更新”与“以旧换新”政策的针对性较强,有望引起新一波力度较大的产能更换节奏。会议中涵盖的行业包括汽车、家电等传统消费品以及生产设备、服务设备的更新与技术改造。可以预见的是,中央财经委员会过后,政治局会议、国务院常务会议等重要会议都大概率会针对这一政策展开层层落实,后续高端制造业的投资大概率会在政策的支撑下保持较高的景气度与热度,进而拉动设备的生产需求。

针对制造业的细分领域,我们认为,通用设备会首先做出股价响应。通用制造业自2023年以来受经济增速缓慢影响,需求端持续呈现偏弱状态,边际企稳初见态势,相关细分子版块公司业绩在三四季度承压,个股估值也处于较低位置;另外,近期英伟达相关热度高涨,2月23日英伟达宣布将成立具身智能相关研究室,机器人产业链关注度重启,Open AI等持续加大AI产业布局,作为AI+产业链重要分支,人形机器人在短期内有望重启升势。另外,汽车兼具制造业与消费品性质,我们认为,短期内新能源车板块对于以旧换新的响应情况同样值得关注。

继证监会新主席上任后,掌管“国家队”的中投公司又迎来了人事变动。2月26日晚间,中投公司董事会宣布更换刘浩凌任中投公司副董事长、总经理兼首席投资官。证监会、“国家队”的相继换帅动作再次为市场的信心恢复增添一剂“猛药”,A股在经济活动中的地位将持续提升。叠加设备更新政策将大力度激发制造业企业增加资本开支与扩大生产的节奏,我们的观点再次被验证,大票向科技成长主题的中小票的热点转换基本确定,短线回调时刻是最好的上车机会。

操作策略

“以旧换新”政策叠加“国家队”换帅利好,周二大盘继续走出放量上行的态势,在上行的过程中,以双创为首的科技成长主题即将成为引领接下来一轮上涨的主力军。我们的观点不变,行情还会在犹豫与分歧中震荡上行,上涨是理性的运行,每一次盘中回调是机会。操作上,轻指数、重个股、调持仓,逢低关注券商、城商行、创新药、新能源、军工、半导体、AI、悦己消费概念及被错杀的中证500及中证1000股,回避前期强势股及垃圾股。

择时模拟股票组合

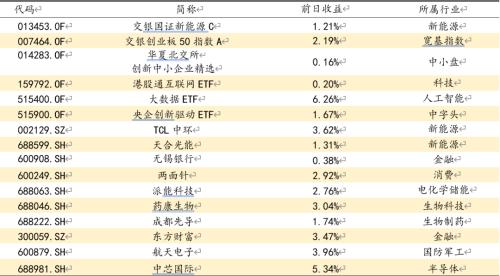

图表1:2024模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯