文/解运亮、麦麟玥

信达证券宏观团队

核心观点

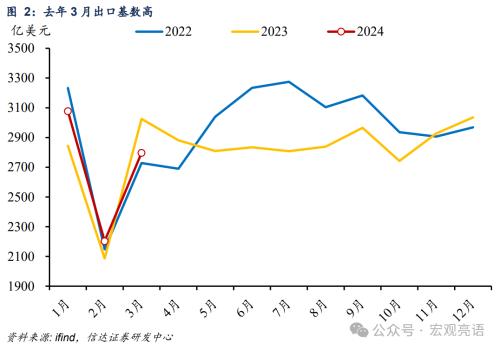

出口环比增速并不算差。3月出口同比增速回落趋势符合市场预期,因为去年3月出口或受积压订单一次性释放的影响,出口基数较高。从幅度上看,3月出口同比增速回落的幅度比市场预期要差,一是对欧盟出口等主要国别的部分增速回落;二是出口回落超预期或更多受到价格因素的拖累。总体上看,出口增速回落受基数拉动,但从环比上看,今年3月出口环比仍好于2021年同期,这显示当月出口的表现并不算差。

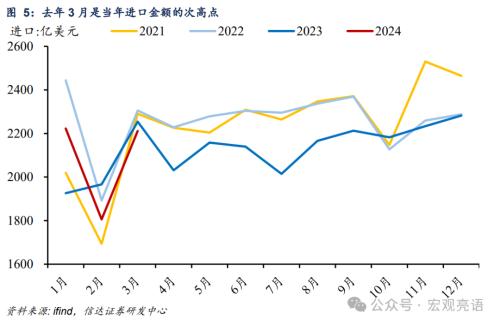

地产投资低迷和消费不旺或抑制进口增长。3月进口同比增速不及预期,进口同比表现较弱,部分源自基数效应。往年来看,3月当月往往不是当年较高水平,而去年3月是当年进口金额的次高点。此外,地产投资低迷和消费不旺或抑制进口增长。3月制造业进口PMI略高于荣枯线,显示当月制造业进口需求边际改善,但国内地产投资依旧低迷,对整体进口增长或仍有一定程度的抑制。结合国内物价走势来看,3月物价显示内需修复斜率缓慢,这与进口增长的表现相一致。

后续全球制造业周期探底回升或成为出口的关键推力。首先,PMI扩张印证全球制造业周期探底回升。摩根大通全球制造业PMI已在今年前3月进入扩张区间,我们认为,全球制造业在2024年可能会迎来修复,并有望提振我国出口。其次,未来出口机会或要更关注俄罗斯、非洲等海外市场。中国对俄罗斯出口同比增速近20个月以来首次转负,这主要是因为去年3月俄罗斯出口基数抬升,环比来看,3月对俄罗斯的出口环比增速高于1月和2月。

风险因素:稳增长政策力度不及预期,全球经济景气度不及预期等。

正文

一、出口环比增速并不差

今年3月中国出口同比增速录得-7.5%,1-2月合计出口同比为7.1%,3月出口同比不及市场预期。

出口增速回落受基数拉动,环比看仍好于2021年同期。总体上看,3月出口同比增速回落趋势符合市场预期,因为去年3月出口或受积压订单一次性释放的影响,出口基数较高(图2)。但从回落幅度上看,3月出口同比增速回落的幅度比市场预期要差。但从环比上看,今年3月出口环比是27%,实际上比2021年同期的出口环比增速还要高。

为何出口同比回落幅度比市场预期要差,我们认为主要有两个因素影响。

第一,对欧盟出口等主要国别的部分增速回落。分国家来看,中国对欧盟、韩国、澳大利亚的出口同比增速在1-2月合计、3月都处在负区间,而今年以来欧元区制造业PMI从1月的46.6%回落到3月的46.1%,或受此影响导致中国对欧盟出口偏弱。

第二,出口回落超预期或更多受到价格因素的拖累。首先,新出口订单PMI显示出口数量贡献或较强。3月PMI新出口订单指数录得51.3%,环比上升5.0个百分点,从荣枯线之下升至荣枯线之上,是PMI所有分项当中改善幅度最大的一项,这显示出口链行业景气度走强。其次,价格表现一直有拖累影响。根据量价贡献来看,去年三季度以来,出口数量具备回升趋势,而出口价格却一直处在负增长(图3)。

展望后续出口,我们认为全球制造业周期探底回升或成为出口的关键推力。

首先,PMI扩张印证全球制造业周期探底回升。全球制造业表现出很强的同步性,2023年9月至12月,全球制造业PMI、美国制造业PMI基本上都呈现见底,并在波动中缓慢回升的态势。摩根大通全球制造业PMI已在今年前3月进入扩张区间,我们认为,全球制造业在2024年可能会迎来修复,并有望提振我国出口。3月我国PMI在出口新订单的带动下重回扩张区间,印证了全球制造业的积极变化。

其次,未来出口机会或要更关注俄罗斯、非洲等海外市场。3月出口同比增速回落之下,海关总署公布的主要国别出口同比增速下滑较多,相比之下,非主要国别的同比增速回落小于主要国别同比回落的幅度,这背后或显示出中国对非主要国别的出口韧性较强。中国对俄罗斯出口同比增速近20个月以来首次转负,这主要是因为去年3月俄罗斯出口基数抬升,环比来看,3月对俄罗斯的出口环比增速高于1月和2月。我们认为,未来的出口机会或要更关注俄罗斯,非洲等海外市场。

二、地产投资低迷和消费不旺或抑制进口增长

今年3月中国进口金额(按美元计)同比增速也不及预期,3月同比增速为-1.9%,市场预期为0.6%。

进口同比表现较弱,部分源自基数效应。往年来看,3月当月往往不是当年较高水平,而去年3月是当年进口金额的次高点(图5)。

而地产投资低迷和消费不旺或抑制进口增长。3月制造业进口PMI较2月大幅回收4.0个百分点,录得50.4%,略高于荣枯线,显示当月制造业进口需求边际改善。但国内地产投资依旧低迷,对整体进口增长仍有一定程度的抑制。我们认为,这也是一季度进口增速仍处于较低水平的主要原因。结合国内物价走势来看,3月物价显示内需修复斜率缓慢,这与进口增长的表现相一致。

从进口细分商品来看,部分能源类产品和农产品拖累整体进口。3月原油、农产品、煤及褐煤进口增速分别为-3.45%、-17.23%、-22.19%(附表2)。

三、附录

风险因素:稳增长政策力度不及预期,全球经济景气度不及预期等。

本文源自报告:《出口环比增速并不算差 》

报告发布时间:2024年4月13日

发布报告机构:信达证券研究开发中心