摘要

历史上主要几轮北向快速回流时发生了什么

在2024年2月初北向资金逆转净流出态势后,3月下旬至4月中下旬外资流向再次表现出犹豫,4月底北向又有加速流入的趋势,后续是否会成为市场主导力量?以及北向净流入时对转债市场有何影响?

复盘历史,北向资金流动情况,可以看到主要存在四轮北向资金实现快速回流的阶段:

MSCI指数扩容,中盘股首入成分(20190528-20200110):TMT板块主题催化,MSCI扩容带动中小盘股情绪,成长股在北向回流热潮中受到青睐。

央行逆回购降息,中小银行定向降准(20200320-20200710):疫后复工以及逆周期调节政策等多项因素促生中国资产优势,创业板注册制正式落地,北向资金加速流入。

互联互通标的扩容,北向开启长期净流入(20201102-20210226):全面注册制渐行渐近,叠加互联互通标的扩容,A股防御属性凸显,年底北向资金有所回暖。

前期压制逐步缓解,中国资产情绪升温(20221101-20230131):疫情防控政策调整,外资机构看多中国资产,叠加美联储加息节奏放缓,外资将重心转至估值较低的A股市场。

本轮北向资金回流下哪些方向值得关注?

展望后市,北向或再次成为主导市场边际资金变化的力量。市场短期内信心相对偏弱,但随着情绪修复和经济筑底向上,北向资金或将进一步快速回补,过程中可关注几个主要方向:

参考历史上资金回流过程中净买入居前的个券和行业,大消费、大盘、成长型方向或将继续保持优势。大消费行业或将继续成为优势板块,当前估值相对较低;电子行业净买入居前,在行业基本面企稳以及资金持续流入的加持下或将有反转动力。转债市场方面,或可更多关注大盘转债和大消费板块转债,在市场估值低位回调的过程中成长风格亦或因此受益。此外,近半年转债市场偏弱运行,小票回调相对明显,若未来资金流入带动市场情绪好转,风险偏好有所修复,具有较优质地的小盘个券在补涨上或同样值得关注。

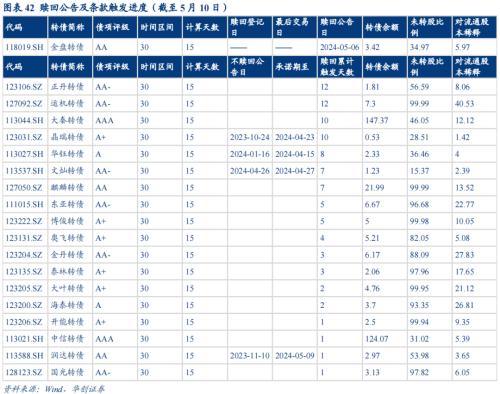

上周金盘转债公告赎回,5只转债公告下修

截至5月10日,上周金盘转债公告提前赎回,精达、柳工转2、龙净、鼎胜公告不提前赎回;运机、晶瑞转债公告预计满足赎回条件,累计天数分别为12、10天,此外正丹、大秦转债累计天数分别为12天和10天。

截至5月10日,利群转债(基本到底)、密卫转债(基本到底)、明电转债(到底)、明电转02(到底)、贵广转债(到底)公告下修结果;纵横、广汇、智尚、药石、伟22转债发布董事会提议向下修正议案的公告;16支转债公告不下修,包括金埔、思创、晶澳、晶能、富淼转债等;26支转债公告预计触发下修,包括金宏、鹿山、海优、美锦、海顺转债等。

上周无转债新券发行,证监会核准转债尚可

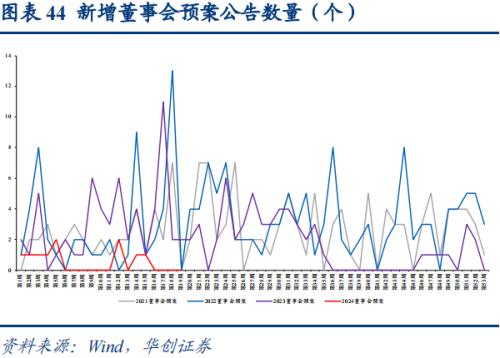

上周无转债新券发行,证监会核准转债待发规模约260亿,上周无新增董事会预案、3家股东大会通过、无发审委审批通过、无新增证监会核准,较去年同期分别-2、+2、-2、+0。

截至5月10日,共有12家上市公司拿到转债发行批文,拟发行规模61.62亿元左右。通过发审委的共有14家上市公司,合计规模201.84亿元。上周无新增董事会预案。

风险提示:正股波动较大、转债估值压缩、正股业绩增长不及预期、外围市场波动等。

目录

正文

一

周度聚焦:以史为鉴,北向回流时有什么特征

在2024年2月初北向资金逆转净流出态势后,3月下旬至4月中下旬外资流向再次表现出犹豫,4月底北向又有加速流入的趋势,后续是否会成为市场主导力量?以及北向净流入时对转债市场有何影响?

复盘四轮主要的北向资金快速回流的阶段,分别对应着2019年MSCI指数扩容、2020年央行降息降准、2021年互联互通标的扩容、2022年底防控政策优化。

(一)历史上主要几轮北向快速回流时发生了什么

1、MSCI指数扩容,中盘股首入成分:20190528-20200110

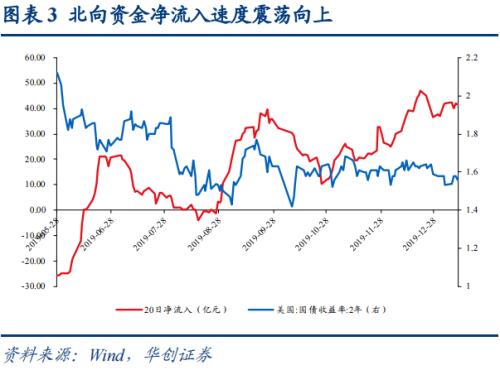

区间北向合计净流入3,332.57亿元,单日最大净流入214.30亿元,日均净流入21.78亿元。

随着QFII,RQFII额度的提升,以及陆股通的打开,外资进入A股的渠道在不断扩大。2019年3月1日,MSCI宣布将增加中国A股在MSCI指数中的权重,从5%增加到20%,具体分为三步实施:

①第一次扩容:MSCI提升中国大盘A股纳入因子,并首次加入中国创业板大盘A股,第一阶段调整于2019年5月28日完成,当日北向资金由负转正实现55.67亿元净流入,自此开启长达半年的北向资金热潮。

②第二次扩容:8月8日MSCI宣布再次提升纳入因子,第二阶段调整于2019年8月27日完成,当日北向资金快速流入达112.71亿元,创年内新高。

③第三次扩容:11月8日MSCI宣布扩容MSCI中国指数,同时纳入A股中盘股,进一步提升纳入因子,带动大额资金增量。11月26日指数纳入生效,北向资金当日大幅净流入214.30亿元,创下沪股通开通以来净买入规模历史最高值。

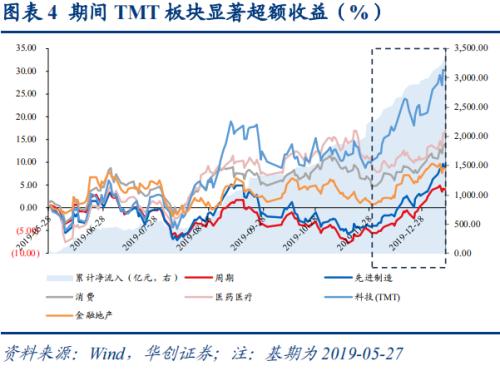

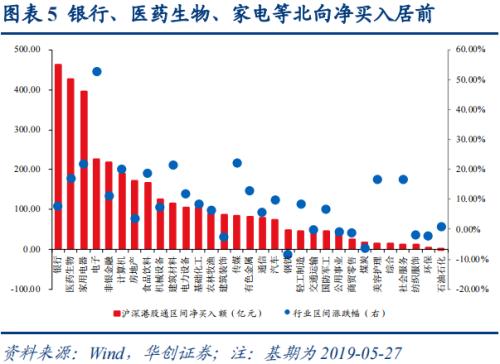

TMT板块主题催化,电子行业净买入居前。复盘这一阶段的权益市场表现,北向资金主要流入行业为银行、医药生物、家电、电子、非银金融、计算机等。2019年作为5G大规模商用元年,6月份全国5G基站陆续开通,此外12月《信息安全技术网络安全等级保护基本要求》(等保2.0)发布,催生5G、华为产业链、苹果产业链、安全可控等主题升温,权益市场快速抬升,尤其是TMT板块受益显著,其中电子行业区间净买入224.23亿元,正股指数及转债行业均价分别上涨52.68%和30.11%,位居前列。另一方面,从MSCI指数扩容角度来看,11月扩容的中盘股主要集中在医药、电子、计算机等,这也是TMT板块在2019年底进一步加速上行的重要动力。

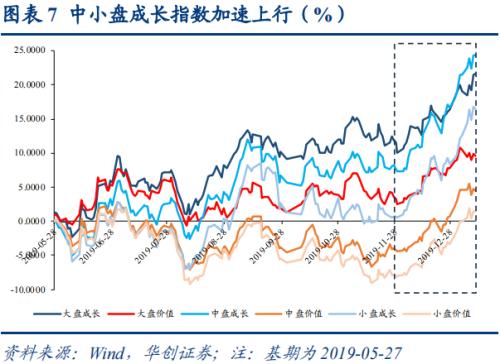

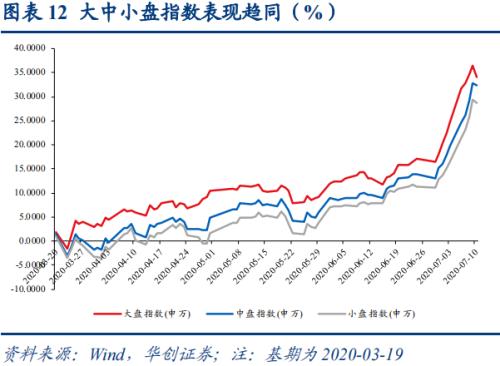

MSCI扩容提振市场情绪。分市值来看,本轮指数扩容中除纳入因子有所提高外,中盘股大量入指数带来的资金增量对于市场情绪展现出比较明显的提振,积极情绪同样向大、小盘两端传导,11月26日指数纳入生效后市场指数快速抬升,截至2020年1月10日申万大、中、小盘指数分别上涨7.10%、11.75%、13.05%。

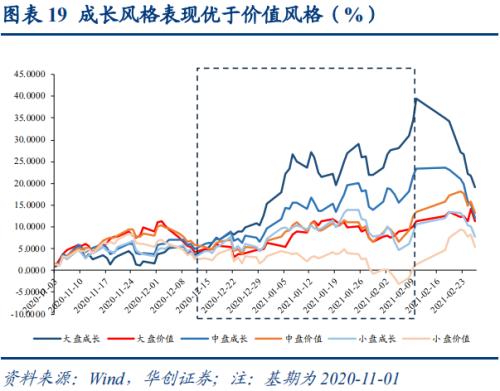

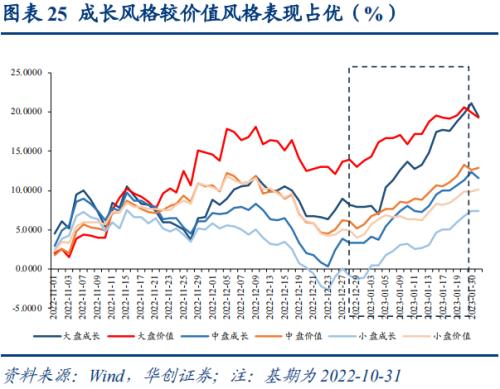

成长股在北向回流热潮中受到青睐。除市值表现分化外,在更进一步地区分成长与价值风格后,可以发现北向资金的加速流入伴随着成长股指数的加速上行,叠加前文中小盘指数在扩容落地后的加速上行,最终形成中小盘成长风格板块在此轮北向热潮中的超额表现。

2、央行逆回购降息,中小银行定向降准:20200320-20200710

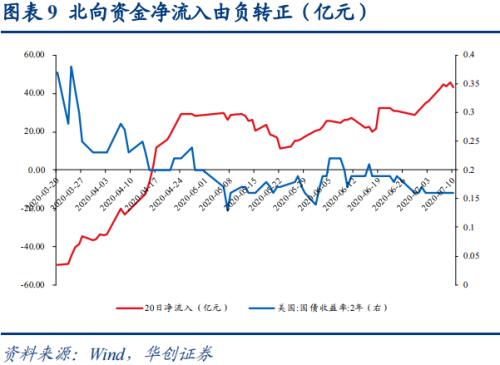

2019年12月疫情爆发至2020年一季度,海内外新冠疫情扩散风险加大,北向资金持续快速流出。本轮北向资金回流中,疫后复工以及逆周期调节政策等多项因素共同作用于A股市场,叠加外围市场继续维持宽松货币和低利率环境,中国资产在中长期维度中仍占据优势,自3月下旬后构成为期约4个月的稳定外资净流入。区间北向合计净流入1,983.23亿元,单日最大净流入182.33亿元,日均净流入30.05亿元。

央行降息降准支撑复工,创业板注册制正式落地。央行3月20日逆回购利率下降20个基点至2.2%,相比于2019年11月以来两次调降力度更大。此后,4月3日央行宣布,决定对中小银行定向降准1个百分点,并降低金融机构在央行超额存款准备金利率,有效释放长期资金并增加中小银行支持实体经济的稳定资金来源,国内复工复产需求得以有效支撑。降准后第一个交易日北向资金实现126.74亿元净流入。国际货币基金组织于6月底发布的《世界经济展望报告》中看多中国2020年经济增长,叠加月中的创业板注册制落地,北向资金在进入7月后加速净流入,前三个交易日净流入达439.61亿元。

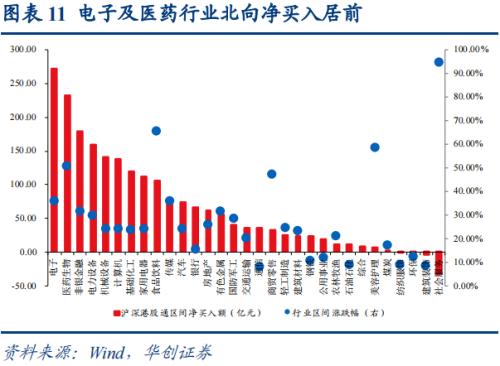

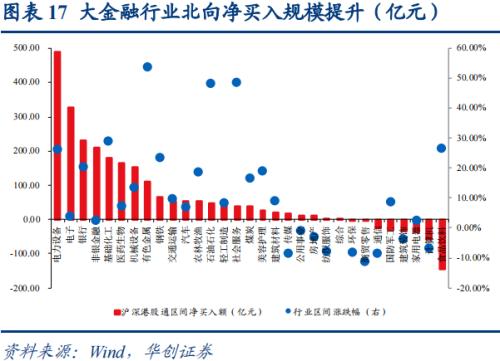

政策利好新基建板块,疫情提振医疗行业盈利。3月底随着疫情防控优化以及复工复产进程推进等正面因素叠加,北向资金进入快速回流阶段。前期推动的新型基础设施建设中,信息技术链条下涵盖的电子及电力设备行业,在此轮北向资金回流中分别受净买入272.43亿元和158.64亿元;此外期间医药板块表现领先,北向资金合计净买入231.66亿元。

市值风格分化较小,大市值相对占优。从正股指数来看,此轮北向资金回流中正股大中小盘指数表现趋同,在进入7月后加速向上,整体表现上阶段内大盘指数相对有小幅占优。

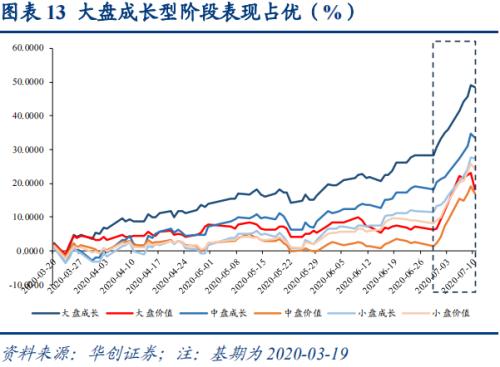

经济修复预期下成长投资表现占优。成长与价值风格方面,在疫后复工以及多个政策推进下,中国资产在中长期维度中仍占据优势,资金区间内更倾向于关注经济修复下具有更高弹性的标的,从整体区间表现上看,成长型尤其是大盘成长标的表现稳定向上。但由于海内外新冠疫情扩散风险尚未完全消解,这一阶段前期对成长性标的补涨已处于相对高位,进入7月资金加速流入后更多转向选择包括消费板块在内的表现稳定的价值型标的,大、中盘的价值风格指数均走出更高的修复斜率。

3、互联互通标的扩容,北向开启长期净流入:20201102-20210226

2020年上半年海内外疫情相继爆发,下半年受美国大选选情影响,全球市场风险偏好相对保守,外资流入动力偏弱,二季度北向资金快速净流入趋势未能延续至第三季度,7月中旬至10月累计净流出约800亿元,年底北向资金有所回暖。区间北向合计净流入1,932.69亿元,单日最大净流入206.15亿元,日均净流入28.85亿元。

全面注册制渐行渐近,互联互通标的扩容。11月3日,“十四五”规划中再次提及全面注册制,预期的上市公司供给增加,驱动更大规模的资金流入以及更高的成交活跃度,其中就包括北向资金的流入。2020年11月9日,两市成交额时隔两月再度突破万亿,北向资金小跑进场,单日净流入196.99亿元,2020年全年实现净流入2,089.32亿元,次年1月8日北向资金单日净买入达到206.15亿元,接近历史最高值。2021年1月22日,港交所互联互通扩容上交所科创板股票,资金可投资标的进一步扩容,海外疫情反复叠加外资风格向低估防御型配置偏移,北向资金维持买入以银行为核心的大金融板块。

资金避险情绪偏重,行情主线相对模糊。受全球风险偏好相对较低的影响,北向资金区间净买入行业与前两次快速回流表现有所差异,除延续电力设备及电子的净买入,大金融行业配置力度亦有所提升,银行业净买入由第12位提升至第3位,同时更偏好于基础化工、有色金属等上游行业,叠加11月疫苗突破、“拜登交易”、供需错配以及美元指数不断走低共振,顺周期行业在基本面催化下开启上涨。但这一阶段受限于基本面尚未企稳,其他板块未表现出明显的行情主线,科技板块在高位调整中持续震荡。

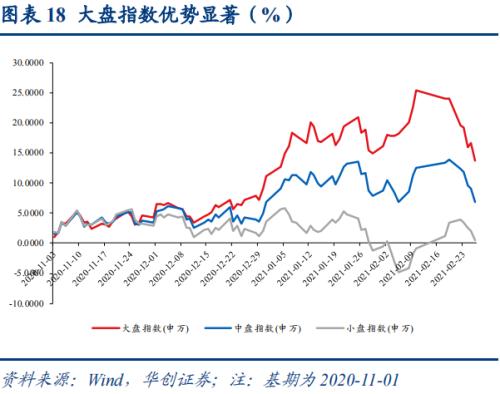

大金融回归高配置,大盘股优势显著。从正股指数来看,在北向资金伴随着避险情绪进入A股时,首选配置业绩相对稳定的大盘股,包括在电力设备行业大幅增持宁德时代以及隆基绿能,并对于大金融尤其是银行个股加大配置,均带动了大盘及部分中盘行情表现。

风格偏好成长。伴随着电力设备中两大代表性大盘成长股的大额净买入,北向资金对于成长板块贡献较多增量,指数表现方面大中小盘成长风格均显著超越价值风格,区间最大收益差异接近30pct。

4、前期压制逐步缓解,中国资产情绪升温:20221101-20230131

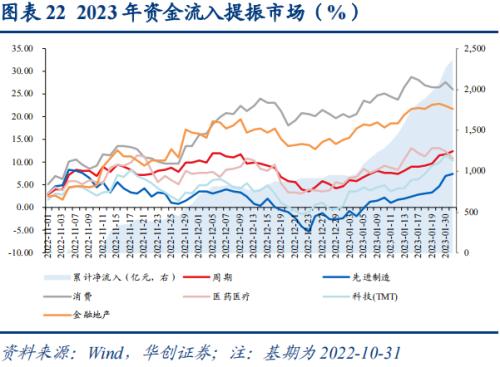

美联储加息节奏放缓,外资机构看多中国资产。2022年末国内疫情防控逐步优化,先后发布多项政策调整推动复工复产,“二十条”新规发布当天(11.11)北向资金净买入146.66亿元,次交易日进一步涌入166.02亿元,连续创年内新高。11月美联储加息75bp,12月加息50bp,美元指数大幅走弱,外资机构看多国内2023年GDP增长预期,中国资产情绪升温,叠加年底A股市场跑输海外中资股,外资将重心转至估值较低的A股市场,机构普遍“超配中国”,部分机构调高中国指数目标,并同时上调2023年GDP增速预测值。

2022年11-12月北向资金流入相对平稳,累计净流入951.08亿元,日均23.20亿元,2023年初资金加速流入,1月净流入规模达1,412.90亿元,成为2014年以来最高净流入月份,并首次实现千亿元单月净流入规模,日均88.31亿元,当月北向资金净买入额超过100亿元的交易日达5天,同样成为历史最高值。

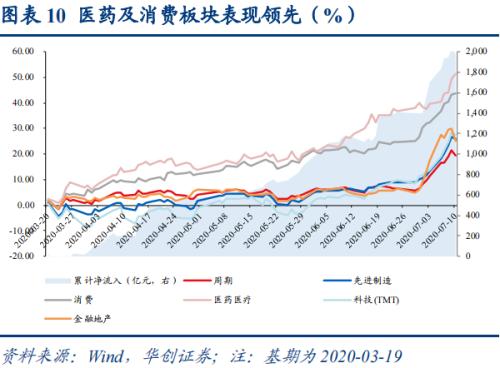

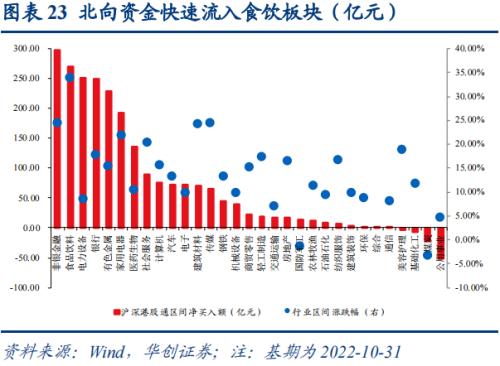

北向资金跑步进场,消费版块反弹领先。11月,在国内利好政策刺激以及海外加息节奏放缓下,市场预期较10月前发生扭转,信心显著恢复,交易情绪改善,A股震荡走高,前期受损超跌的地产链和消费板块大幅反弹,资金也快速北向流入食饮板块,而后地产链板块因缺乏强数据支撑下跌,消费板块具有较好的持续性。随着偏乐观的经济修复预期调整,行情逐渐从受益于复苏交易的消费板块转向于TMT、中特估、新型城镇化等题材领域并行,该阶段主线较多,板块轮番表现。

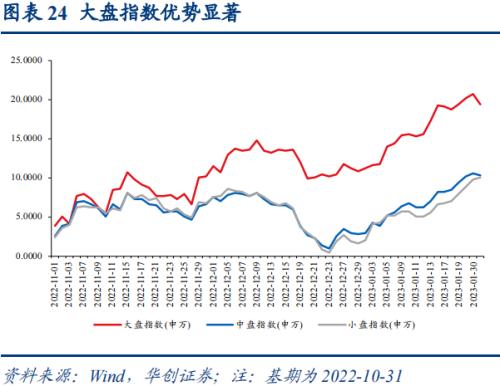

大盘表现远超中小盘,成长型阶段表现略占优。此轮北向净流入期间仍围绕大金融配置,银行及非银净买入合计546.63亿元,占比约25%,推动大盘股升温,风格整体表现居前;大盘成长在2023年初资金加速流入阶段表现上斜率更高,主要系北向资金对于宁德时代、五粮液、迈瑞医疗等行业龙头的加持。

(二)本轮北向资金回流下哪些方向值得关注?

复盘历史几轮北向资金快速回流阶段的市场表现,几个特征相对明显:

①大消费更易走出行情,电子及电新屡受青睐:大消费净买入个股集中在白酒板块,除第一轮受中小盘扩容导致TMT板块资金流入催生超额收益外,在北向资金回流下大消费行业的资金流入以及区间收益均相对靠前。在历史上四次回流中,医药、食饮、美容、家电区间净买入居前。其中医药生物更受北向资金青睐,四次均跻身净买入前十名,食品饮料及家电入榜三次,区间涨幅位居大消费板块首位,家电区间表现亦居前。此外,北向资金持续买入电新龙头,包括宁德时代、隆基绿能,且净买入量靠前,电子行业则围绕立讯精密、京东方等但值得注意的是,行业的持续增持并未完全对应着指数上行,更多仍受行业基本面以及政策调整影响。

②常伴随着大盘指数上行:陆股通投资标的中多数集中在大中盘标的,同时买入又集中在行业龙头,形成大盘资金集中流入。在四轮资金回流过程的前十名资金净买入中几乎均为大盘股,个券占比97.5%,仅一例先导智能并未纳入大盘指数,显著的市值偏好进而促生了对应指数上行,大盘指数涨幅较小盘分别超出7.18pct、5.22pct、13.34pct以及9.39pct,相对优势显著。

③成长风格略占优:大金融同样是北向资金主要流向,但受限于板块弹性相对较弱的限制,资金回流中未能有效推动板块上行,而以贵州茅台、五粮液代表的白酒板块以及宁德时代和隆基绿能为代表的电力设备都与成长风格形成重叠。在四次资金回流中,分别为2、3、7、5个,而价值风格个券分别为7、4、2、4个,总体风格上存在由价值型向成长性偏移的趋势。从风格表现分化角度来看,成长风格略占优,在前述大盘表现更加的条件下,大盘成长较大盘价值指数涨幅分别+11.97pct、+30.13pct、+7.66pct以及+0.17pct,成长与价值风格之间的表现差异较大小盘更为明显。

展望后续,北向或有再次成为主导市场边际资金变化的力量。2023年9月以来北向资金持续净流出,虽在2024年2月有所回流,但累计净流入较中枢位置仍有较大空间,北向资金还有进一步回补的机会及空间,过程中可关注几个主要方向:

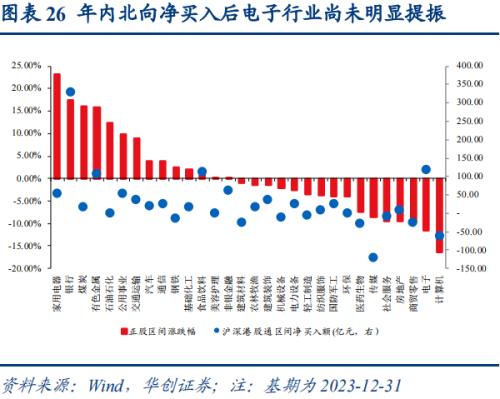

参考历史上资金回流过程中净买入居前的个券和行业,大消费、大盘、成长型方向或将继续保持优势。行业方面,以医药、食饮、美容、家电为代表的大消费行业或将继续成为优势板块,当前估值相对较低,PE分别处于过去10年以来的33.80%、11.59%、46.90%、36.82%。此外电子行业年初至今资金净买入118.03亿元位居第二,但阶段表现-11.57%相对承压,从估值相对水平来看,PB位于10年以来10.87%的分位数位置,现阶段处于盈利底部,参考Wind一致预测净利润增速居于前列,在行业基本面企稳以及资金持续流入的加持下或将有反转动力。

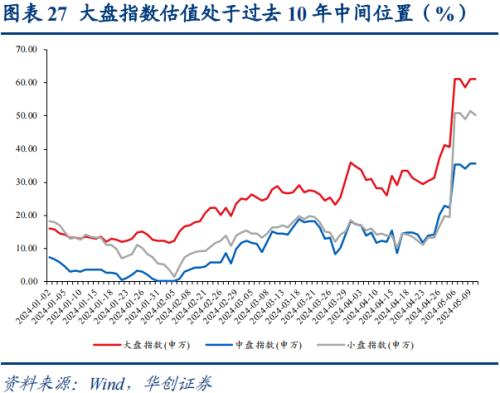

大盘仍有表现机会,成长风格弹性修复。参考过往大盘指数在北向资金回流中的超额收益,本轮风格指数的绝对水平分化尚未完全显现,但估值水平变动分化情况则相对明显。考虑过去10年内各风格指数的估值分位数情况,在4月份一轮快速补涨过程内中小盘个股估值快速修复,而大盘估值虽有所上行但仍处于61.21%的中间水平,参考过去10年历史估值高点具有7.31pct的空间,绝对位置则存余37.72%,随着市场企稳下大盘股尚有一定表现机会。风格方面,随着北向资金持续加码,大、中盘成长型估值尚处于2020年以来的33.17%和20.63%分位,市场修复中成长型个券或将具有更大弹性和向上空间。

转债市场方面,参考正股市场表现分化情况,或可更多关注大盘转债和大消费板块转债,在市场估值低位回调的过程中成长风格亦或因此受益。此外,近半年转债市场偏弱运行,小票回调相对明显,若未来资金流入带动市场情绪好转,风险偏好有所修复,具有较优质地的小盘个券在补涨上或同样值得关注。

二

市场复盘:转债周度上涨,估值抬升

(一)周度市场行情

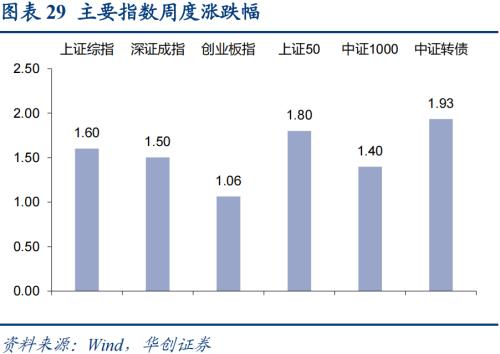

上周主要股指上涨,转债市场微涨。现已发行未到期可转债有538支,余额规模8,006.75亿元,已发行转债中,宏柏转债尚未上市进行交易,将于5月14日上市。目前尚无将发行转债。

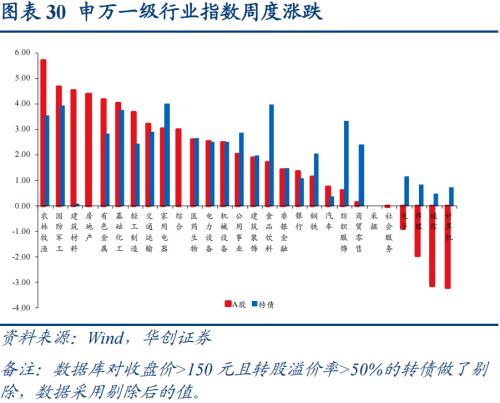

从申万一级行业指数看,权益市场,行业表现多数上涨,农林牧渔、国防军工、建筑材料涨幅居前,传媒、通信、计算机跌幅居前。转债市场,各行业均不同程度上涨,家用电器、食品饮料、国防军工涨幅居前。

热门概念上看,上周人造肉、航运、商业航天、化学原料、动物保健、合成生物、通用航空、煤炭开采、军工信息化、工业金属概念涨幅居前,华为鲲鹏、华鲲振宇、SORA、光通信、数据安全、百度平台、WEB3.0、短剧游戏、AI算力、医保支付改革概念下跌居前。

(二)估值表现

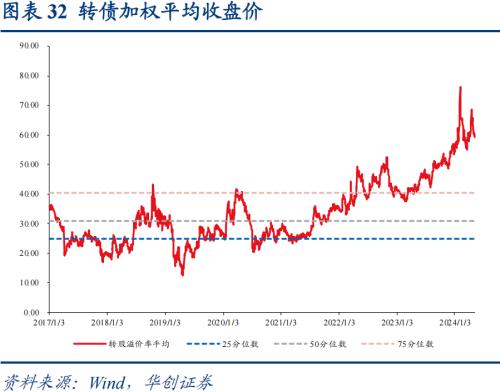

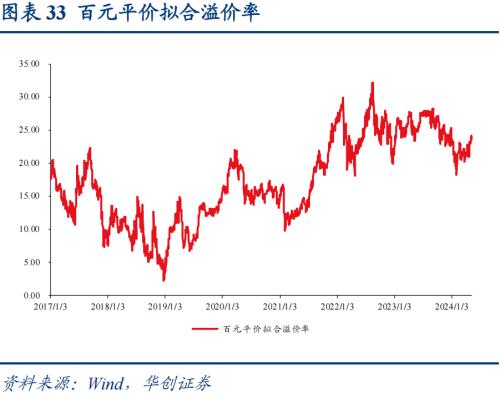

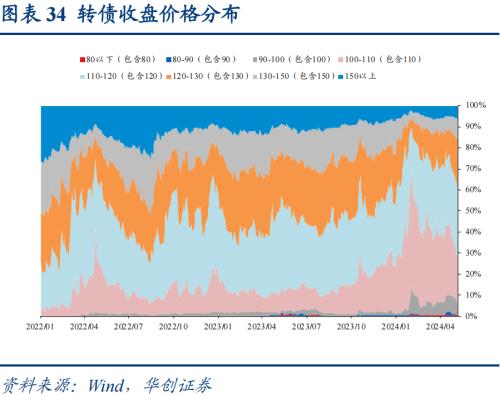

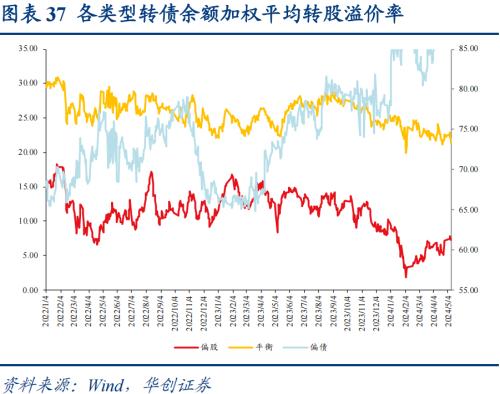

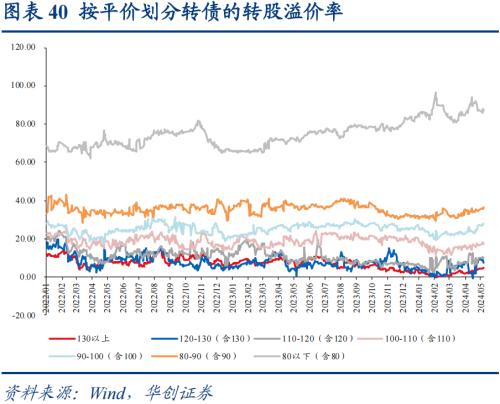

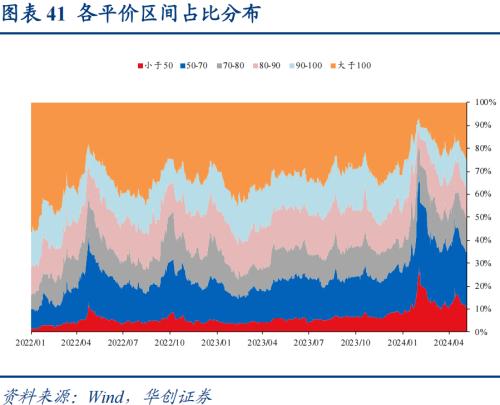

转债收盘价加权平均值为115.46,较前周周五上涨1.80%。其中偏股型转债的收盘价为158.86元,较上周五上升2.81%;偏债型转债的收盘价为108.56元,较上周五上升1.49%;平衡型转债的收盘价为121.34元,较上周五上升1.67%。从转债收盘价分布情况看,100-110(包含110)区间占比下降较明显。价格中位数为116.93元,较前周周五上升2.29%。转债市场百元平价拟合转股溢价率为24.03%,较前周五上升1.11pct。从评级和规模来看,各评级及规模分类转债转股溢价率表现不一,AA+评级下降2.25pct,A+评级上升1.63pct,3亿以下(含3亿)下降10.9pct;从平价区间来看,120-130(含130)元平价区间下降1.91pct较为明显。

三

条款及供给:金盘转债公告赎回,证监会核准转债尚可

(一)条款:上周金盘转债公告赎回,5只转债公告下修

截至5月10日,上周金盘转债公告提前赎回,尚未公告具体安排,精达、柳工转2、龙净、鼎胜公告不提前赎回;运机、晶瑞转债公告预计满足赎回条件,累计天数分别为12、10天,此外正丹、大秦转债累计天数分别为12天和10天。

截至5月10日,利群转债(基本到底)、密卫转债(基本到底)、明电转债(到底)、明电转02(到底)、贵广转债(到底)公告下修结果;纵横、广汇、智尚、药石、伟22转债发布董事会提议向下修正议案的公告;16支转债公告不下修,包括金埔、思创、晶澳、晶能、富淼、天箭、龙大、国城、恒逸、金陵、洁特、山鹰、鹰19转债、瑞丰、国投、灵康转债;26支转债公告预计触发下修,包括金宏、鹿山、海优、美锦、海顺、信服、红墙、韦尔、盟升、科沃、新星、天23转债、绿茵、强力、山石、国力、荣泰、丽岛、声讯、闻泰、城地、星球、三羊、广电、宙邦、飞鹿转债。

(二)一级市场:上周无转债新券发行,证监会核准转债尚可

1、无转债新券发行

上周无转债新券发行。

2、证监会核准转债尚可,待发规模约260亿

上周无新增董事会预案、3家股东大会通过、无发审委审批通过、无新增证监会核准,较去年同期分别-2、+2、-2、+0。

截至5月10日,共有12家上市公司拿到转债发行批文,拟发行规模61.62亿元左右。通过发审委的共有14家上市公司,合计规模201.84亿元。上周无新增董事会预案。

四

风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

具体内容详见华创证券研究所5月14日发布的报告《以史为鉴,北向回流时有什么特征?——可转债周报20240514》