全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

文 财信研究院 宏观团队伍超明 胡文艳

事件:北京时间2024年6月13日凌晨,美联储公布了6月份议息会议纪要。

核心观点

一、会议要点:缩表放缓,点阵图显示年内或仅降息一次。6月美联储议息会议内容有三点值得关注:(1)通胀和就业方面,纪要对通胀的提法由“缺乏进一步进展”改为“取得了适度进展”,鲍威尔发言中提出劳动力市场已恢复到疫情前夕水平,表明近几个月美国通胀与就业均出现积极进展。(2)利率方面,美联储6月维持联邦基金目标利率在5.25-5.5%不变,符合市场预期。但对未来政策指引,较3月份明显更加鹰派,利率维持高位时间或更长:一是最新点阵图预计2024年将仅降息一次,相比3月预测减少两次;二是强调当前的数据仍不足以支撑降息,降息开启需仍需等待更多信号;三是上调长期政策利率,或意味着美国中性利率已上升。(3)缩表方面,6月份开始美联储每月缩减规模由950亿美元降至600亿美元。

二、经济预测:维持GDP增速不变,全面上调通胀预期。一是考虑到高通胀可能导致金融状况比预期更紧缩等的影响,美联储维持2024年GDP增长2.1%的预测未变,但近期IMF、世界银行、OECD等主要国际组织,均将2024年美国经济增速上调至2.6%附近。二是全面上调通胀增速,美联储将2024年PCE、核心PCE增速均上调0.2个百分点至2.6%、2.8%,其预计美国通胀下行或并非坦途。三是维持2024年失业率为4.0%的低位不变,小幅上调未来两年失业率水平。

三、预计年内降息1-2次概率偏大,总体或更偏鹰派。一是从通胀和就业目标看,美国通胀下行并非坦途,降息路途难以一蹴而就。二是从政治角度看,拜登政府首要目标是更低的通胀,或对应偏紧的利率政策。三是从掌握更多信息的美联储官员预测看,降息1-2次概率更大。四是预计首次降息大概率在9月份或以后。

正文

一、会议要点:缩表放缓,点阵图显示年内或仅降息一次

一是通胀和就业:近几个月取得了适度进展。通胀方面,纪要表述将5月份的“近几个月来,在实现委员会2%的通胀目标方面缺乏进一步进展”,改为“近几个月来,在实现委员会2%的通胀目标方面取得了适度进展”,反映出美联储对4-5月份美国通胀重新回落表示认可,但对于其未来走势仍高度警惕。就业方面,纪要维持“就业增长仍然强劲”的表述未变,但鲍威尔在发布会上表示“一系列广泛的指标表明,劳动力市场的状况已经恢复到疫情前夕的水平——相对紧张,但没有过热”,也反映出美联储认为就业市场已更趋平衡,取得了积极进展。

二是利率:点阵图显示年内降息次数减少至一次,利率维持高位时间更长。本次美联储维持联邦基金目标利率在5.25-5.5%不变(见图1),连续七次按兵不动,符合市场预期。但对于未来的政策指引较3月份明显更加鹰派:其一是点阵图预计2024年将仅降息一次,相比3月预测减少两次。美联储6月利率点阵图,即美联储官员的最新预测数据显示,2024-2025年末联邦基金利率适当水平的预测中值分别为5.1%、4.1%,与3月份的预测相比,分别提高0.5和0.25个百分点(见图3),反映出美联储官员预计年内或仅有一次降息,较3月份预测减少两次,同时预计2025年利率终值也要较3月份更高一些。其二是强调当前的数据仍不足以支撑降息,降息开启需仍需等待更多信号。对于降息时点,纪要继续强调“在对通胀持续向2%迈进有更大信心之前,降低目标区间是不合适的”,鲍威尔在发布会上也指出“今年到目前为止,通胀、就业等数据并没有给我们带来更大的信心”、“我们需要看到更多好的数据来增强我们的信心”。这意味着美联储对通胀持续下降至目标水平的信心仍不够强,未来对联邦基金利率目标区间的任何调整,都将仔细评估未来的数据、不断变化的前景和风险平衡,美国降息开启时点的选择仍偏谨慎。其三是上调长期政策利率,或意味着美国中性利率已上升。6月点阵图除了上调近两年利率终值外,将长期利率预测也由3月的2.6%,进一步上调至2.8%,鲍威尔也表示与会者均认为利率或不太可能回到疫情前的水平,这意味着美联储中性利率中枢或已上升,利率维持高位时间将更长。

三是缩表:每月缩减规模由950亿美元降至600亿美元。根据5月份议息会议安排,美联储从6月份开始,将国债每月赎回上限从600亿美元降至250亿美元,同时维持机构债务和机构抵押贷款支持证券的每月赎回上限为350亿美元不变,并将超过该上限的任何本金再投资到国债中。本次议息会议提出继续缩表,缩表节奏趋于放缓:一方面源于货币政策已足够具有限制性,以推动通胀和就业总体朝着目标水平靠近;另一方面与美联储对金融风险的担忧有所增加,期望通过放缓缩表节奏让金融系统更好地适应资产负债表正常化过程和一定程度上预防美国银行业的潜在风险相关。如美联储5月议息会议详细版纪要,重新提示了“高利率可能加剧金融体系的脆弱性”、“银行资产负债表存在重大久期风险”。FDIC数据显示,2024年一季度美国银行业可供出售和持有至到期证券的未实现亏损已达到5170亿美元,且受融资成本持续上升而资产收益率下降影响,美国银行业净息差降至3.17%,已低于疫情前平均水平,美国银行业压力不容小觑。截至2024年5月末,美联储资产负债表规模较2022年4月峰值已减少约16548.8亿美元,降幅达18.5%(见图2)。

二、经济预测:维持GDP增速不变,全面上调通胀预期

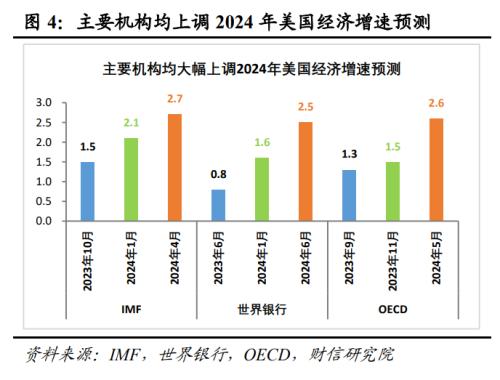

经济增长方面:超预期未上调2024年GDP增速。本次议息会议上,美联储预测2024-2026年GDP增速分别为2.1%、2.0%和2.0%,与3月预测值均保持一致(见表1),鲍威尔也表示委员会普遍预计GDP增长将比去年2.5%的增速放缓。但近期IMF、世界银行、OECD等主要国际组织,均明显上调2024年美国经济增速预测,将其由年初预计平均增长1.7%,调升至平均增长2.6%(见图4),比美联储明显更加乐观。对此,我们的理解如下。美联储维持经济增速不变或主要担心:其一、持久的通货膨胀可能导致金融状况比预期更紧缩,其对经济的影响将持续滞后显现;其二、近期一些数据显示家庭财务状况特别是低收入家庭的财务状况明显恶化,其对经济活动的拖累可能比预期的要大;其三、金融脆弱性提升可能会引发金融条件超预期收紧,对经济产生冲击。主要国际组织上调美国经济增速主要考虑:美国居民就业收入持续增长,加上房价、股价大幅上涨推动居民财富增加,对消费形成强力支撑;同时美国新一轮补库存周期启动,叠加全球新一轮AI、芯片等高科技创新浪潮来袭,美国私人投资也在超预期改善。总体上,虽然美联储和市场对具体增速存在一些分歧,但美国经济具有韧性、有望“软着陆”基本成为一致预期。

通胀方面:全面上调近两年PCE、核心PCE增速。本次会议,联储官员将2024年PCE、核心PCE增速上调至2.6%和2.8%,均较3月份预测值均上调0.2个百分点,核心通胀水平仍高出整体通胀0.2个百分点;此外会议还将2025年PCE、核心PCE增速较3月份上调0.1个百分点至2.3%(见表1),反映出美联储对未来通胀走势仍保持谨慎。尽管4-5月份美国CPI、核心CPI增速重新回落,给予积极信号,但美联储依旧认为其下行或并非坦途,主要源于几方面的担心:其一全球地缘政治事件升级,或导致供给侧冲击卷土重来,进而推动商品通胀再度来袭;其二受美国经济强韧性和劳动力市场维持紧平衡的影响,“工资—物价”上涨螺旋或持续发挥作用,支撑核心服务通胀保持韧性,目前美国服务CPI仍高达5%以上;其三受市场租金重新加速上涨影响,住房服务价格通胀下行速度或仍弱于预期;其四今年一季度通胀超预期上升是相对广泛的,不应过分低估其影响。

失业率方面,小幅上调2025-2026年失业率水平。随着美联储预计美国经济增长总体放缓,同时考虑到劳动力市场已达到更好的平衡,4-5月份新增非农就业岗位低于一季度水平,近期美国失业率也有所上升,美联储小幅上调2025-2026年失业率至4.2%、4.1%,均较3月份调增0.1个百分点(见表1)。但美联储维持2024年失业率为4.0%的预测不变,且未来两年预期值也处于低位,反映出总体上美国劳动力市场仍维持紧平衡,压力并不突出。

三、预计年内降息1-2次概率偏大,总体或更偏鹰派

一是从通胀和就业目标看,通胀下行并非坦途,降息路途难以一蹴而就。根据前文的分析,当前美国经济势头强劲、劳动力市场仍偏紧张,意味着“工资—物价”螺旋还将继续发挥作用,服务通胀有望继续保持强韧性;加上全球大选年地缘政治风险可能上升,供给端冲击或卷土重来,商品通胀不确定性增加。在两者的共同影响下,美国通胀下行或并非坦途,决定联储降息路程也难以一蹴而就。

二是从政治角度看,拜登政府首要目标是更低的通胀,或对应偏紧的利率政策。当前美国大选已进入白热化阶段,最新民调数据显示基本上是拜登和特朗普两个人的竞争,拜登政府执政期间最大的问题是没能控制好通胀。美国经济学家奥肯,曾提出以通胀和失业率合计衡量的经济痛苦指数,用来衡量经济表现、执政党政策调控效果,指标越低表明政策调控效果越好、民众越满意,反之则相反。从该指标看,拜登政府任内(2021-2023年)平均达到9.8%,远高于特朗普政府任内(2017-2020年)的6.9%(见图5),其中通胀飙升是主要原因。因此,拜登政府当前急切想要将通胀控制下来,向民众传递其拥有控制通胀的能力,以帮助其赢取选票,而最大化就业和稳定物价本身就是美联储的双重使命,美联储协助拜登政府实现控通胀目标的动力较强。这意味着为防止通胀进展逆转,美联储会有更强的动力维持偏鹰派的货币政策。

三是从掌握更多信息的美联储官员预测看,降息1-2次概率更大。根据美联储点阵图数据,6月已没有官员认为年内会降息2次以上,认为年内不降息的官员人数由3月份的2人增至4人,认为降息1次的官员由3月份的2人增至7人,另外有8人认为年内将降息2次。尽管上述预测并非最终决定,但联储官员掌握更多信息,加上美国经济波动性逐步由疫情发生以来趋于下降,联储官员预测成真的概率增加,此外当前期货数据显示的市场预期美联储降息次数也在1次或2次间徘徊。

四是预计首次降息大概率在9月份或以后。为获得更多数据信息,特别是通胀数据的支持,美联储9月份或之后首次降息的概率较大。因为7月议息会议,美联储只能多观测到6月一个月的数据,或尚不足以扭转当前的判断,到9月议息会议,美联储可以观测4-8月共5个月的通胀等关键数据。若通胀如期放缓未逆转,届时美联储顺势降息顺理成章,若通胀反复超预期,降息则可能进一步延后至9月份之后。

附录:2024年6月和2024年5月美联储议息会议声明对比(红色为新增部分,蓝色为删除部分,黑色为相同部分)

最近的指标表明,经济活动继续以稳健的速度扩张。就业增长仍然强劲,失业率保持在低位。通货膨胀在过去一年中有所缓解,但仍处于高位。近几个月来,在实现委员会2%的通胀目标方面取得了适度的进展。近几个月来,在实现委员会2%的通胀目标方面缺乏进一步进展。

委员会寻求在长期内实现最大就业和2%的通货膨胀率。委员会认为,在过去一年中,实现就业和通胀目标的风险正趋于更好的平衡。经济前景不确定,委员会仍然高度关注通胀风险。

为了支持其目标,委员会决定将联邦基金利率的目标区间维持在5.25%至5.5%。在考虑对联邦基金利率目标区间的任何调整时,委员会将仔细评估未来的数据、不断变化的前景和风险平衡。委员会认为,在对通胀持续向2%迈进有更大信心之前,降低目标区间是不合适的。此外,委员会将继续减持美国国债、机构债务和机构抵押贷款支持证券,从6月开始,委员会将通过将美国国债的每月赎回上限从600亿美元降至250亿美元来减缓其证券持有量的下降速度。委员会将维持机构债务和机构抵押贷款支持证券的每月赎回上限为350亿美元,并将超过该上限的任何本金再投资到国债中。委员会坚定地致力于将通货膨胀率恢复到2%的目标。

在评估适当的货币政策立场时,委员会将继续监测即将发布的信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。委员会的评估将考虑广泛的信息,包括劳动力市场状况、通胀压力和通胀预期,以及金融和国际形势的发展。

投票支持货币政策行动的有:主席杰罗姆·鲍威尔; 副主席约翰·威廉姆斯;托马斯·巴金;迈克尔·巴尔;拉斐尔·博斯蒂克;米歇尔·鲍曼;丽莎·库克;玛丽·戴利;菲利普·杰斐逊;阿德里安娜·库格勒;洛雷塔·梅斯特;和克里斯托弗·沃勒。

App内打开