全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

业绩暂时承压,拐点或将近

上半年电力设备新能源板块盈利表现分化。1H24新能源车终端销量增速放缓、产业去库、供需错配导致价格快速下行,企业盈利能力承压,建议优选盈利稳定或触底环节的龙头。光伏24年上半年需求高景气延续,但供需错配问题导致各环节盈利不同幅度承压。风电业绩短期承压,海风与海外有望起量,看好塔桩、海缆、整机企业出货及订单双增。24年以来中美大储景气较高,对应标的业绩存在较强支撑,新兴市场储能起量且持续性强,出海企业有望盈利估值双击。

核心观点

新能源车:量增利降,电池龙头优势凸显

1H24中国新能源汽车销量同比持续提升,欧洲由于补贴退坡同比增速放缓。1H24终端销量增速放缓,供需错配导致价格继续下行,产业链公司盈利普遍承压。但在下行期中,电池与结构件龙头体现出较强的盈利韧性,具备成本优势的磷酸铁锂与负极头部企业市占率逆势提升。我们认为多数环节当前盈利能力或已接近底部,随着下半年需求回升,各环节产能利用率提升,盈利能力有望环比改善。建议关注格局清晰、盈利能力稳定的电池龙头以及盈利能力或率先触底修复环节龙头,灵活参与边际改善环节和有事件催化的固态电池等新技术方向。

光伏:行业需求高增长态势延续,价格下滑导致多环节利润承压

24年上半年需求侧光伏行业高增长态势延续,供需错配导致的产业链价格继续下探,主产业链企业营收同比大幅下滑,部分企业归母净利出现不同程度亏损,营运能力下降,部分企业现金流趋紧。光伏玻璃、EVA粒子和胶膜环节等辅材营收增速也同比大幅下滑,热场出现亏损。我们预计下半年产业链价格逐步企稳,行业分化加剧,具备优质N型产品出货能力、成本控制能力强及海外市场拓展领先的厂商有望穿越行业过剩周期。

风电:业绩短期承压,海风+海外有望起量

需求端,1H24风电行业需求高景气,但由于产业链竞争持续,价格普遍承压,行业总体营收增速低于装机增速。盈利端,1H24风电行业盈利能力分化,整机厂毛利率企稳回升,零部件企业受降价影响毛利率普遍承压,出口能力较强的企业盈利优势明显。当前风电板块核心在于国内海风需求较为确定,展望下半年及明年我们认为海风吊装有望开始放量,叠加海外需求持续释放,出海领先企业有望承接外溢订单,建议关注塔桩、海缆、整机环节。

储能:新兴市场快速起量,Q2业绩强势环增

国内上半年并网招标数据表现强劲,配储时长相较去年显著提升,我们中性预测24年储能装机达83.9GWh,美国上半年并网规模高增,我们认为中美市场24年储能装机或可保持高增,对应标的业绩存在较强支撑。受电价下行与补贴退坡影响,欧洲今年上半年户储装机同比下滑,后续户储需求仍需观察,大储有望接力户储起量。新兴市场方面,中东风光装机高增产生消纳难题,印度/巴基斯坦/乌克兰缺电+电价上涨刺激户用光储需求。新兴市场户储大储需求向好,出海企业盈利估值有望双击。

风险提示:新能源车产销量增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,行业竞争激烈程度超过预期;风电装机不达预期。

正文

行业表现分化,盈利压力增大

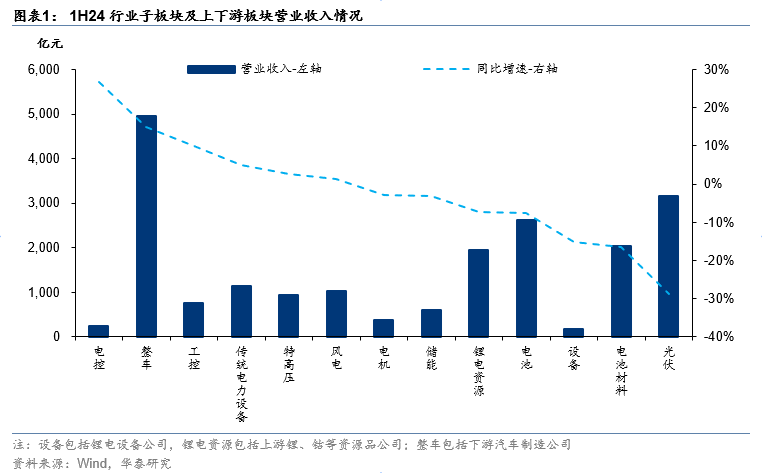

1H24电新产业链上下游各子板块总营收1.85万亿元,同比-7%,其中电机、储能、锂电资源、电池、设备、电池材料和光伏营业收入同比下降,其他板块实现正增长。电控、整车和工控营业收入同比增速居于前三位,增速分别为26.82%、14.97%、9.93%。

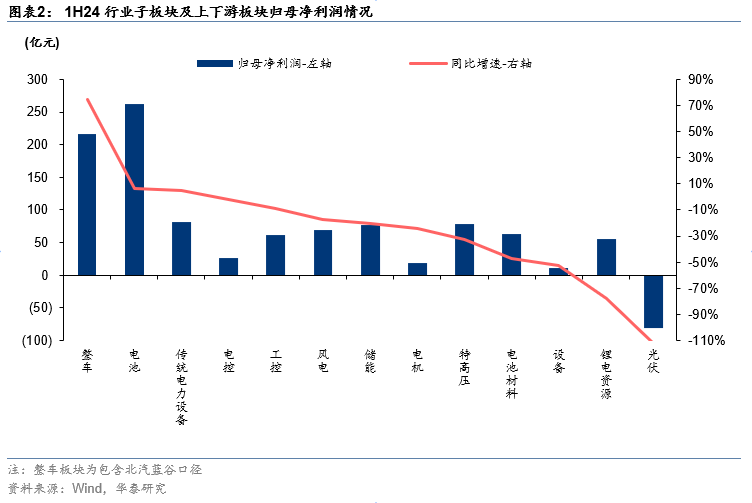

1H24板块归母净利分化明显。整车、电池、传统电力设备归母净利润同比增速靠前,增速分别为74.59%、6.74%、4.72%。电控板块、工控板块、风电板块、储能板块、电机板块、特高压板块、电池材料板块、设备板块、锂电资源板块和光伏板块增速为负,分别是-2.08%、-8.87%、-17.63%、-20.30%、-23.89%、-32.31%、-46.89%、-52.44%、-77.43%和-112.36%。

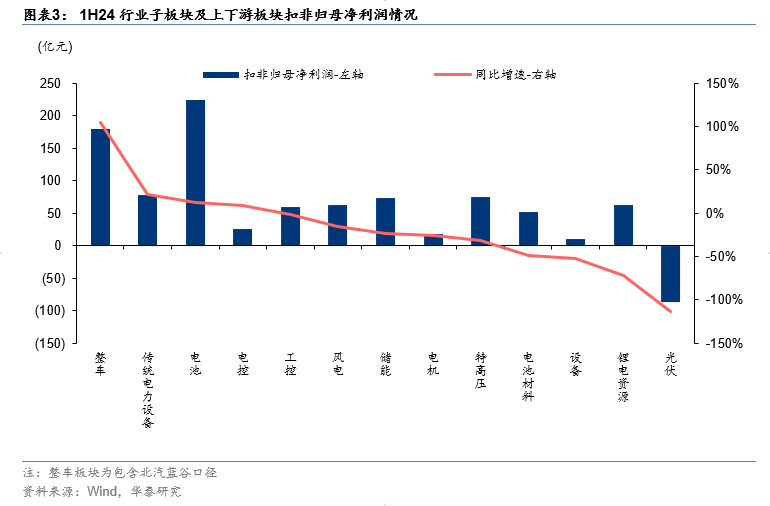

从扣非归母净利润来看,1H24整车、传统电力设备和电池扣非归母净利润同比增速居于前三位,增速分别为105.18%、21.52%、11.87%,工控板块、风电板块、储能板块、电机板块、特高压板块、电池材料板块、设备板块、锂电资源板块和光伏板块增速为负,分别是-1.27%、-15.47%、-23.25%、-25.56%、-31.07%、-49.36%、-52.52%、-71.63%、-113.69%。

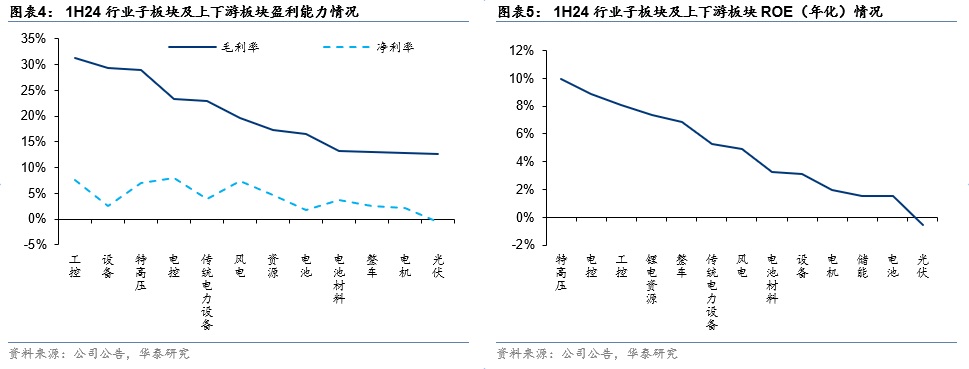

从各板块的盈利能力来看,1H24工控、设备、特高压板块盈利能力突出,毛利率居于前列,分别为31.34%、29.39%、29.03%。特高压、电控、工控的净资产收益率(年化)居于行业前列,分别为9.97%、8.87%、8.06%。

新能源汽车:量增利降,电池龙头优势凸显

需求保持同比增长,价格快速下滑

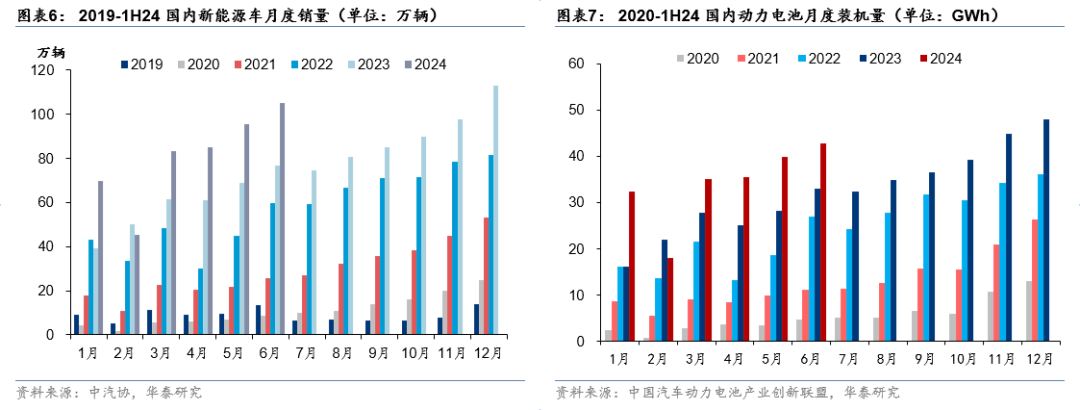

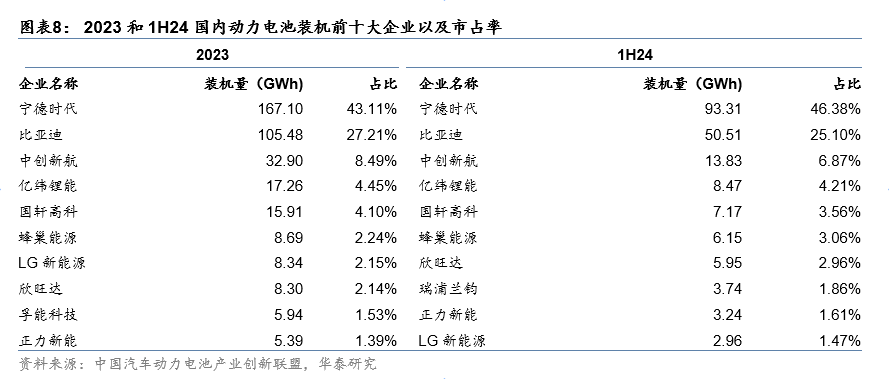

1H24国内新能源汽车产销量和动力电池装机量保持快增。根据中汽协数据,1H24国内新能源汽车产/销量分别为492.9/494.4万辆(同比+30.1/32%),其中纯电动汽车销量301.9万辆(同比+11.0%),插电混动汽车销售192.2万辆(同比+87.5%)。以比亚迪、理想为代表的混动车型兼具电动车的低使用成本以及燃油车的便捷性,强势崛起。根据中国汽车动力电池产业创新联盟数据,1H24国内动力电池装机量203.4GWh,同比+33.7%。

1H24海外新能源车销量同比增速放缓,国内新能源车渗透率同比持续增长。根据中汽协和Marklines数据,1H24国内销量494.4万辆,同比+32%,欧洲销量138.8万辆,同比+1.1%,欧洲汽车消费整体较为低迷,补贴政策退坡后,渗透率提升进程暂时停滞;美国销量74.8万辆,同比+8.9%。国内新能源汽车渗透率仍然处于提升阶段,1H24渗透率达到35.2%,同比提升6.9pct,其中24年6月渗透率达41.1%。随着国内汽车以旧换新政策落地,新车型优质供给持续推出,国内市场渗透率有望持续提升。

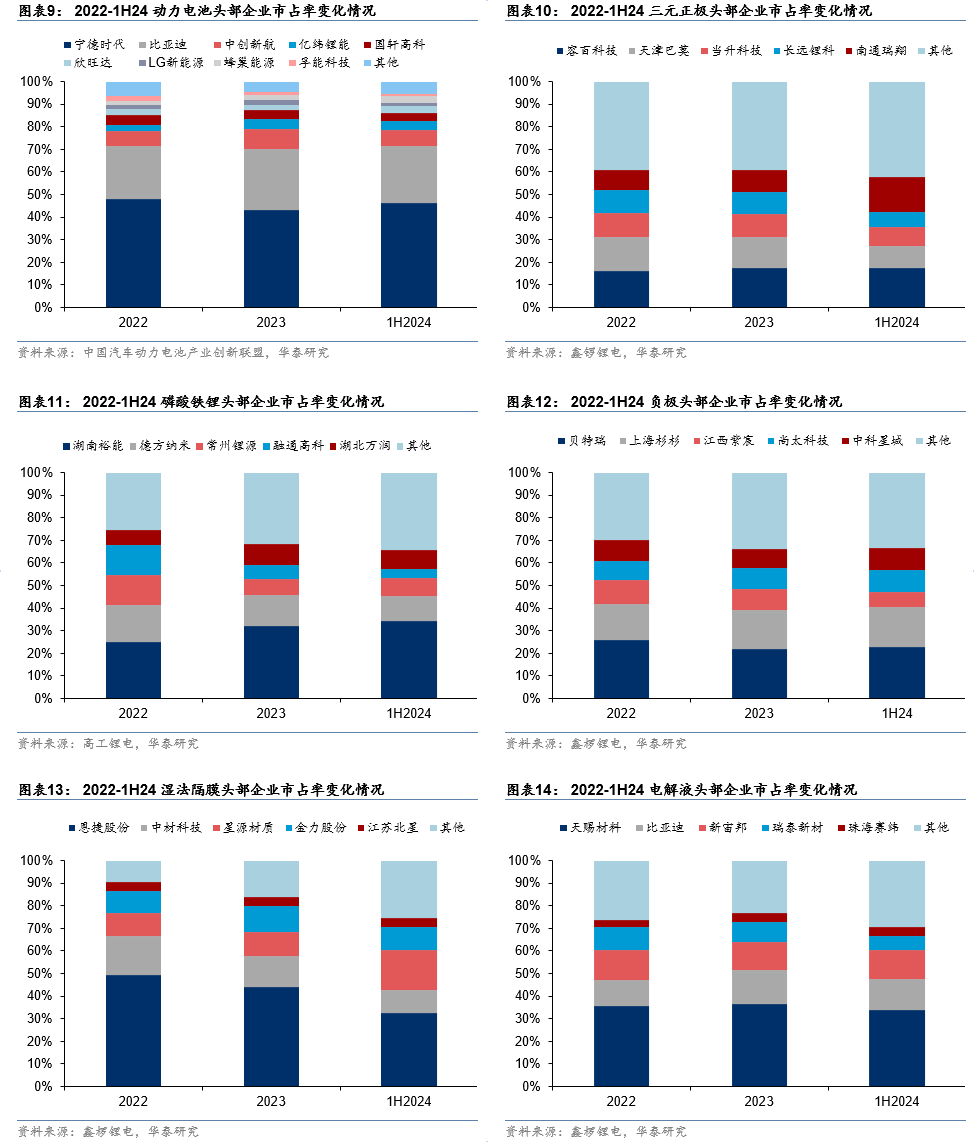

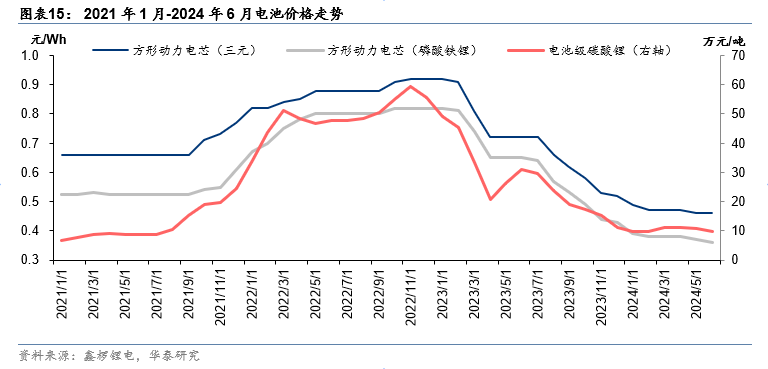

宁德时代龙头地位稳固,比亚迪1H24市占率有所下滑。1H24 国内动力电池CR5为86.1%,同比下降3.7pct。宁德时代维持领先地位,1H24装机量占比达46.4%。比亚迪1H24市占率下滑至25.1%,主要系终端销量同比增速放缓。中创新航1H24位列第三,市占率达6.9%。

磷酸铁锂市占率第一公司占比持续提升,三元正极、电解液与湿法隔膜竞争加剧。1H24三元正极CR5为59.7%,同比-4.5pct,竞争加剧,主要系终端偏好影响。1H24磷酸铁锂正极CR5为66.6%,同比-1.8pct,湖南裕能市占率提升至34.2%。负极CR5为67.0%,贝特瑞龙头地位稳固。湿法隔膜CR4为70.4%,同比-8.3pct,其中恩捷股份市占率同比下滑9.1pct至32.3%,龙头市占率降低,主要系新进入者份额有所提升。电解液CR5为70.7%,同比-6.9pct,其中天赐材料市占率下滑2.0pct至33.96%,主要系永太科技、石大胜华等新进入者加入,挤占头部及二梯队厂家份额。

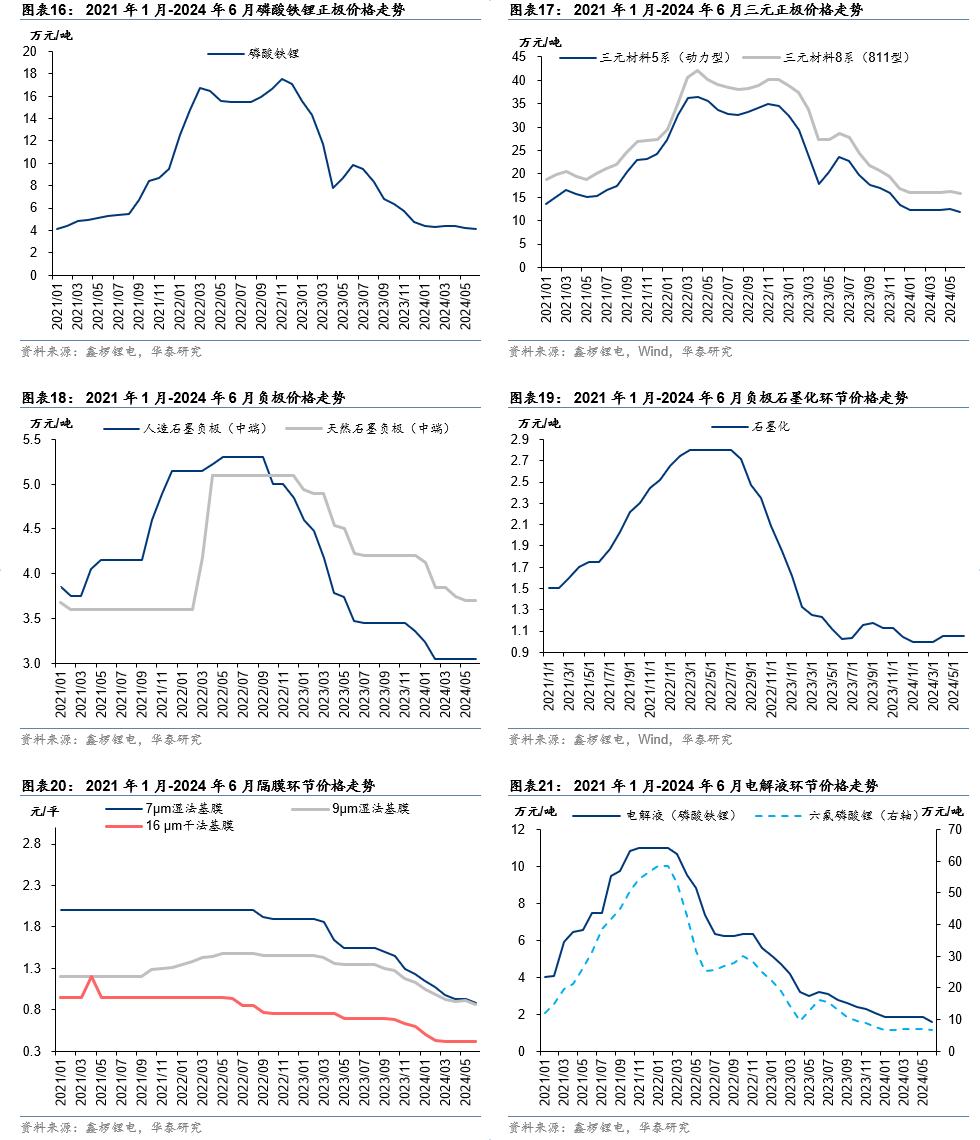

1H24动力电池传导材料成本变化,价格持续下降。24年以来,由于上游碳酸锂以及多数锂电材料供过于求,传导至电池价格下降。1H24动力电池价格延续下降趋势,但随着原材料碳酸锂价格企稳反弹,以及其他材料环节价格降幅收窄,电池价格下降速度有所放缓。

1H24材料价格普遍大幅下降。正极环节,伴随着镍、钴以及碳酸锂价格回落,以及竞争加剧,加工费下调,磷酸铁锂与三元正极材料价格显著回落。负极环节,石墨化供需错配,价格快速下探,受此影响,人造石墨负极价格快速下滑,石墨化价格稳定在1万元/吨附近,考虑石墨化与原材料焦炭价格已处于低位,我们预计负极价格后续下降幅度有限。电解液环节,受六氟磷酸锂以及添加剂、溶剂等原材料价格下降传导,价格持续回落,六氟磷酸锂24年2月触底反弹,我们认为后续价格主要随碳酸锂波动,加工环节价格压缩空间有限。隔膜环节,随着新增产能释放以及二三线企业生产效率提升,湿法隔膜与干法隔膜价格均持续下探。

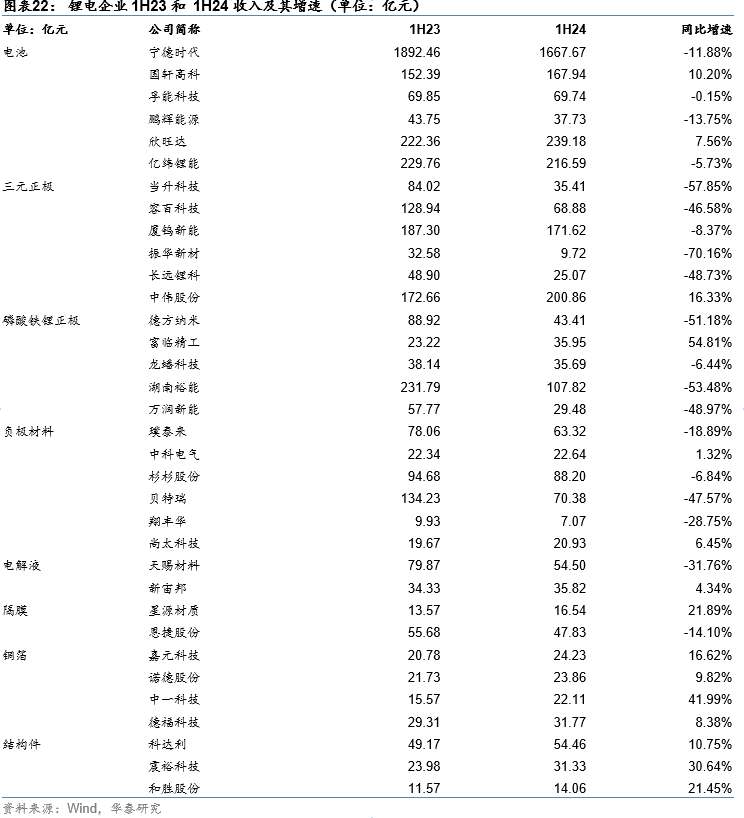

业绩普遍承压,电池与结构件龙头韧性强

1H24收入同比普遍承压,结构件环节相对亮眼。由于下游需求增速放缓、去库影响,以及材料价格下行,材料公司收入普遍承压,多数公司同比负增长,但结构件环节,由于价格降幅相对较小,叠加龙头份额提升,1H24科达利实现收入同比增长。

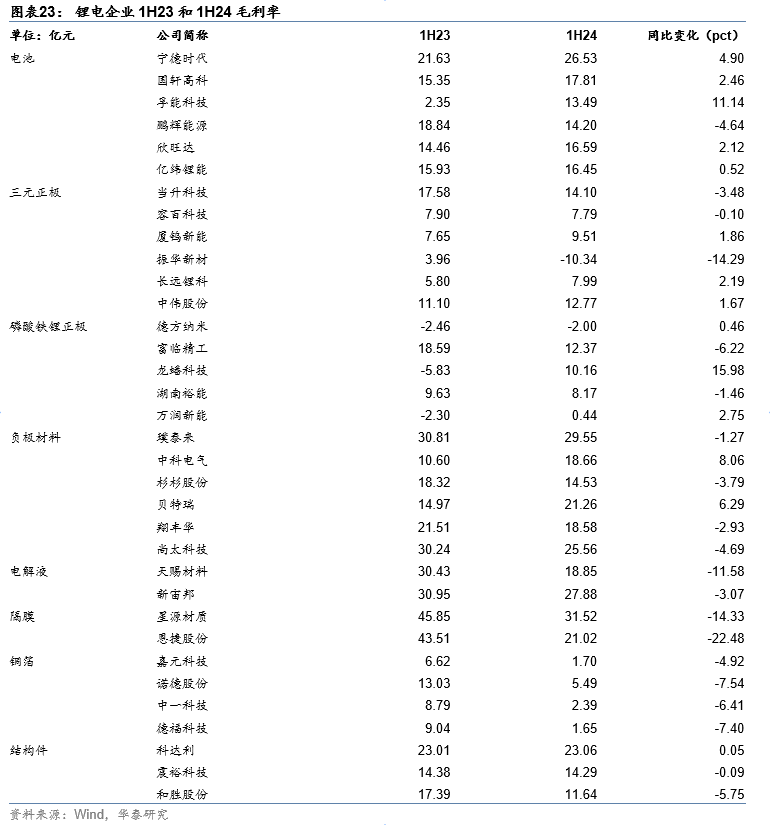

1H24毛利率承压,电池与结构件龙头韧性强。1H24材料公司多数出现毛利率承压,其中磷酸铁锂企业受高价碳酸锂库存拖累,铜箔、隔膜与电解液企业因为产品价格快速下滑影响,毛利率下降幅度较大,结构件环节龙头盈利能力韧性较强。电池端,得益于锂电材料价格下跌以及金属价格传导机制,盈利能力波动相对较小,龙头毛利率同比提升。

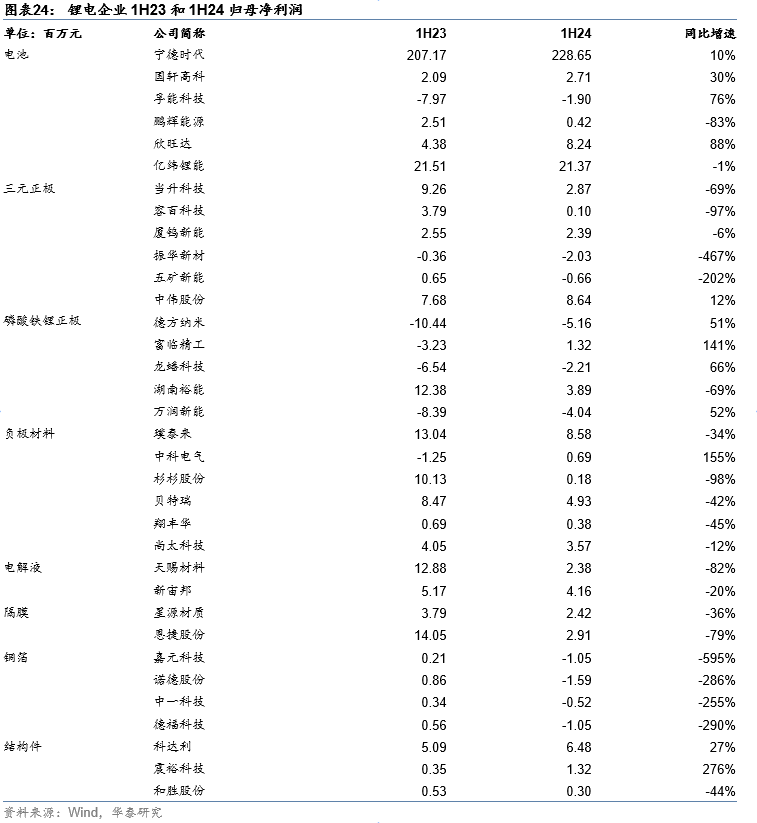

材料企业盈利同比下滑,电池企业同比增速回落。受下游去库存以及终端销量增速放缓影响,锂电材料企业1H24销量同比增速放缓,而盈利能力快速下滑,导致归母净利润普遍出现负增长,磷酸铁锂企业受高价碳酸锂库存拖累成本或者减值损失,导致业绩尤为承压。

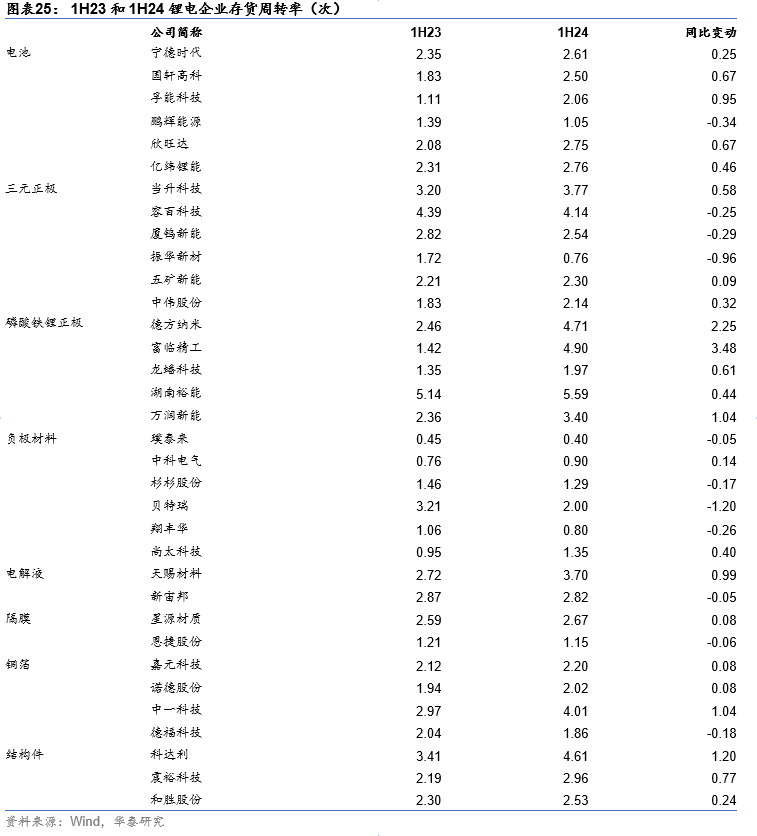

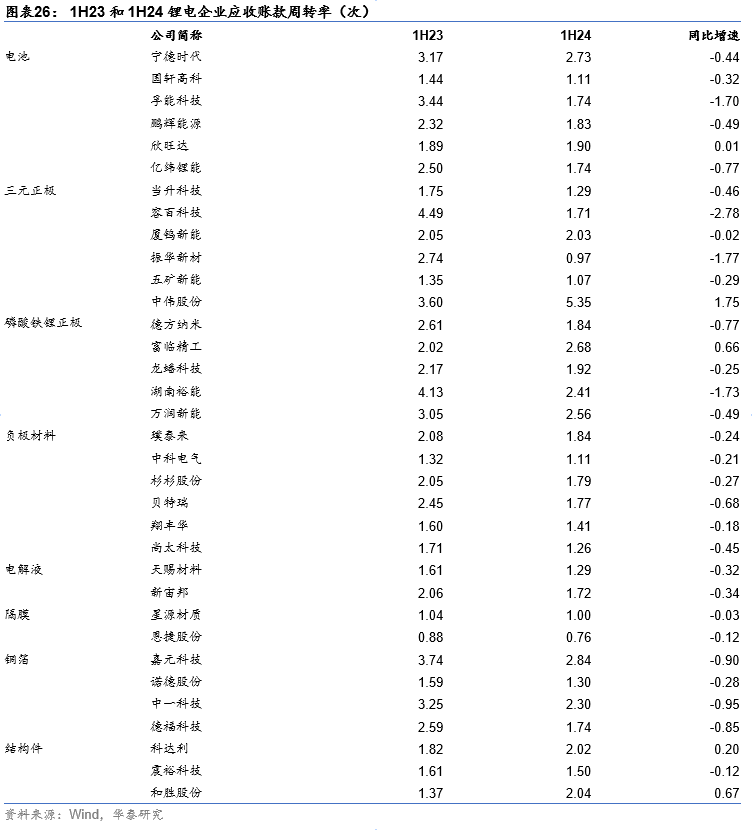

营运效率有所下滑

多数材料公司存货周转率同比下滑,多数电池企业有所提升。1H24材料环节受下游电池去库及需求偏弱影响,导致多数材料企业存货周转率同比有所下降,而电池企业存货周转率普遍提升。

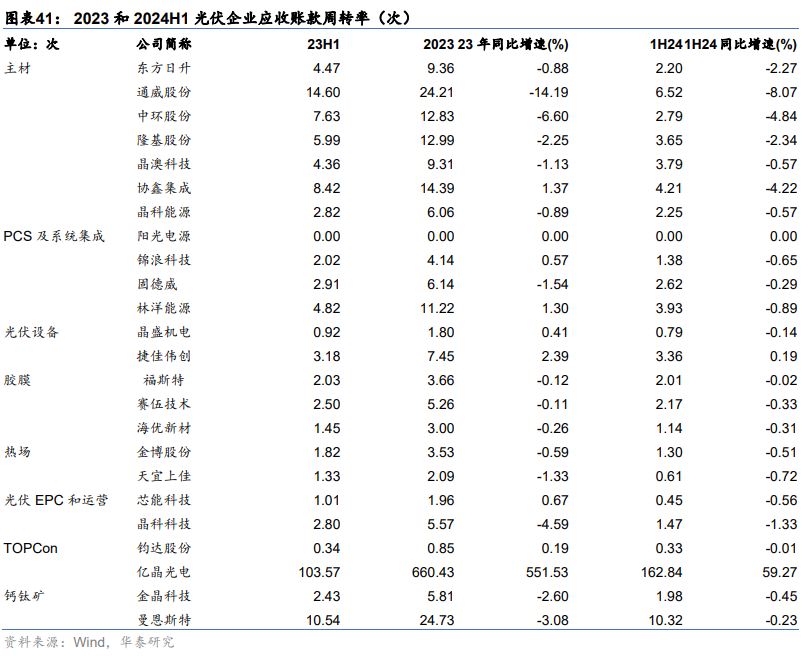

1H24多数公司应收账款周转率同比下降。1H24产业链企业应收账款周转率普遍下降,反映需求增速放缓以及产品价格下降导致收入同比较快下降,企业现金流状况相对紧张。

新技术跟踪更新

固态电池:电池厂与车企动作频频,释放积极信号。今年以来多个国内企业发布固态电池新品,进一步明确全固态电池的量产时间表。车企方面,4月8日上汽智己第一代光年固态电池亮相,搭载车型智己L6于5月上市;4月12日广汽集团发布全固态电池,公司预计将于2026年装车于昊铂;长安汽车规划2025年完成全固态电池体系开发,2027年实现小批量装车。电池厂方面,宁德时代董事长在2024世界动力电池大会上提及搭载宁德时代电池的eVTOL将在2024年底首次飞行;鹏辉能源8月28日展示第一代全固态电池,公司预计2025年启动中试研发并小规模生产,2026年将建立产线并批量生产。我们继续看好固态电池产业大方向,建议关注头部电池厂以及车企量产进展。

优选格局清晰,盈利能力稳定或触底环节龙头以及新技术

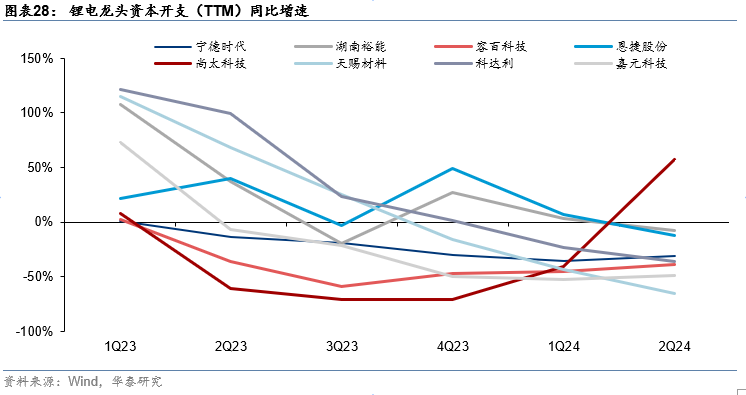

下半年关注格局清晰、盈利能力稳定的电池龙头以及盈利能力或率先触底修复,龙头竞争优势明确的磷酸铁锂、电解液、负极龙头。行业整体需求增速降档,新增产能投放明显放缓,各环节由成长期进入产能出清的洗牌期,各环节头部与尾部企业分化或将日趋明显。22年至今经过近2年的压力测试,综合竞争力较弱的落后产能或将逐渐被淘汰,技术与成本领先的龙头有望进一步提升市占率。盈利能力层面,今年以来各环节价格已普遍企稳,虽然供需仍然错配,但行业头部企业产能利用率明显修复,部分环节已出现提价势头,有望逐渐修复盈利能力。优先推荐格局清晰、龙头地位稳固、盈利能力稳定的电池龙头,以及盈利能力或率先触底修复,龙头竞争优势明确的磷酸铁锂、负极、电解液龙头。建议关注固态电池等新技术方向。今年年初至今固态电池等新技术方向市场关注度较高,主要系企业新品频发,叠加在低空飞行器、新能源汽车等应用端进展积极,建议继续关注。

光伏:产业链价格磨底,产能出清进行时

光伏终端需求景气不改

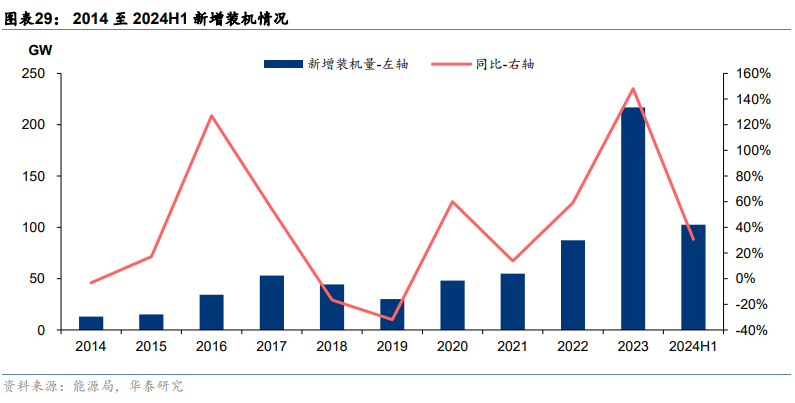

1H24国内光伏装机高增长态势延续。根据国家能源局,1H24国内新增光伏装机102.5GW,同增31%,其中集中式49.6GW、同增32%,分布式52.9GW、同增29%。其中2Q24新增装机57GW,同比+27%,集中式28GW、同比+26%,分布式29GW、同比+27%。在国内清洁能源需求持续扩张和组件大幅降价驱动下,光伏装机保持持续增长态势。

供需错配导致格局恶化,产业链价格跌至低位

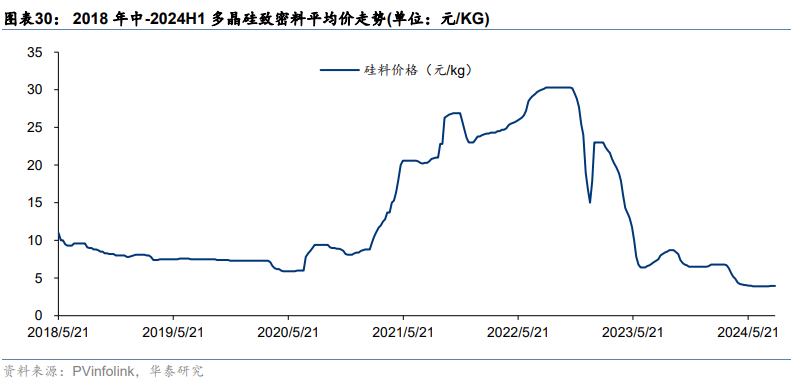

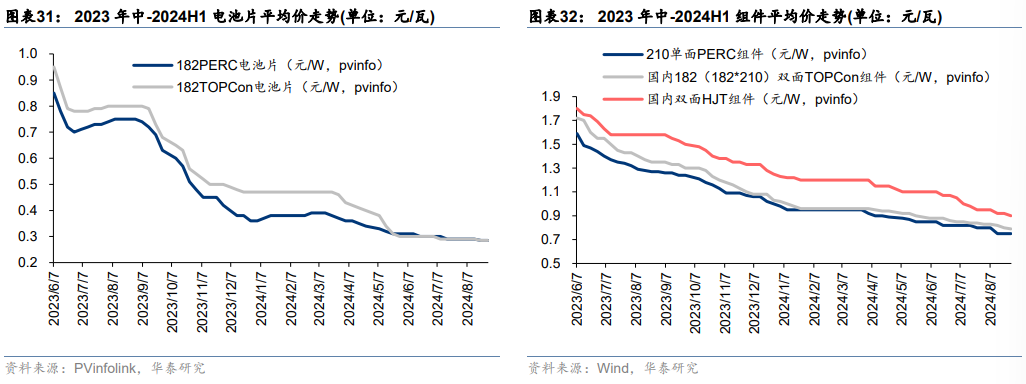

1H24主产业链价格已跌至低位,底部企稳。23年末开始的行业供需错配推动产业链价格快速下跌。24年6月初,多晶硅致密料价格较24年3月末下降42%,182mm-PERC/182mm-TOPCon电池片价格下跌19%/35%;单面PERC/双面TOPCon/双面HJT组件价格分别下跌13%/11%/12%。6月至今硅料/硅片/电池片价格来到底部区间,逐渐企稳,据PVinfolink,截至8月28日,多晶硅致密料/182mm-PERC/182mm-TOPCon电池片价格分别为3.43万元/吨,0.29元/W,0.28元/W。组件价格近两月仍有下跌趋势,但跌幅趋缓,预计也已到达低点,PVinfolink显示截至8月28日PERC/TOPCon/HJT组件价格分别为0.74/0.77/0.9元/W。

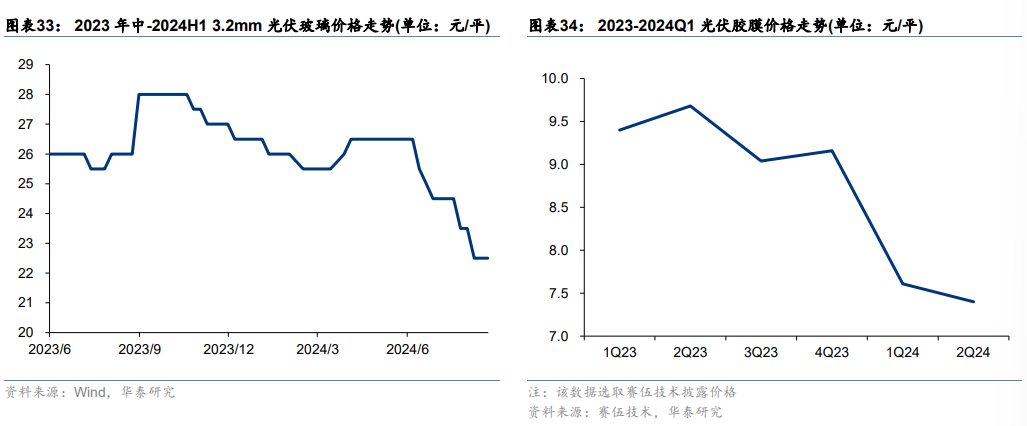

辅材方面,1-2月光伏玻璃受行业淡季影响价格承压,3月末组件排产提升带动价格上涨,5月中旬起组件开工率下滑,价格快速下跌。PVinfolink显示截至8月28日,3.2mm光伏玻璃价格跌至22.5元/平。光伏胶膜受光伏行业开工率降低叠加影响,价格持续走低。

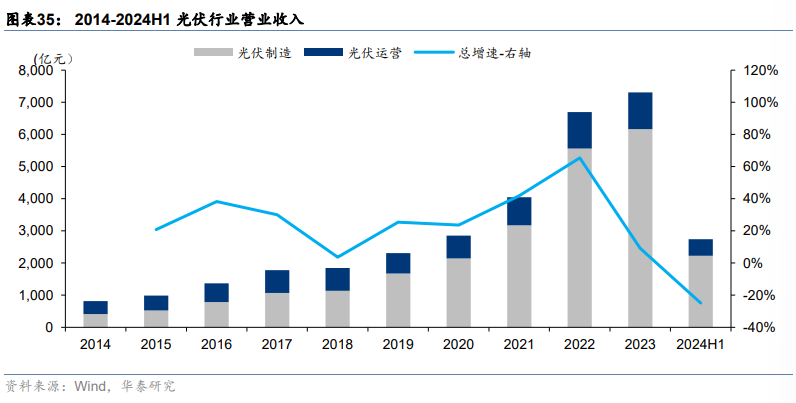

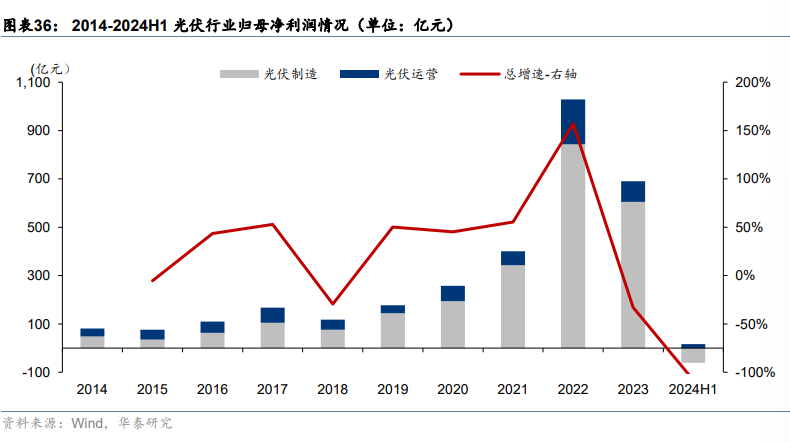

产业链需求回温价格下行,1H24收入同比下滑,Q2环比改善。1H24光伏板块实现营收2,739.98亿元,同比-25%,产业链价格持续下跌导致收入规模下滑。其中光伏制造实现营收2,229.75亿元,同比-27%;光伏运营板块实现营收510.23亿元,同比-13%。分季度看,2Q24光伏制造实现营收1221.25亿元,同比-24%,环比+21%,光伏运营板块实现营收247.84亿元,同比-6%,环比+16%,行业需求提升带动收入规模环比增长。

1H24主产业链价格跌破现金成本,行业普遍微亏。1H24光伏板块实现归母净利-44.16亿元,同比-108%,其中光伏制造板块实现归母净利-60.6亿元,同比-113%;光伏运营板块实现归母净利16.43亿元,同比-80%。分季度看,2Q24光伏制造板块实现归母净利-51.23亿元,同比-112.98%,较Q1亏损幅度加大,光伏运营板块实现营收3.85亿元,同比-94%,环比-69%。

产业链公司净利润普遍承压

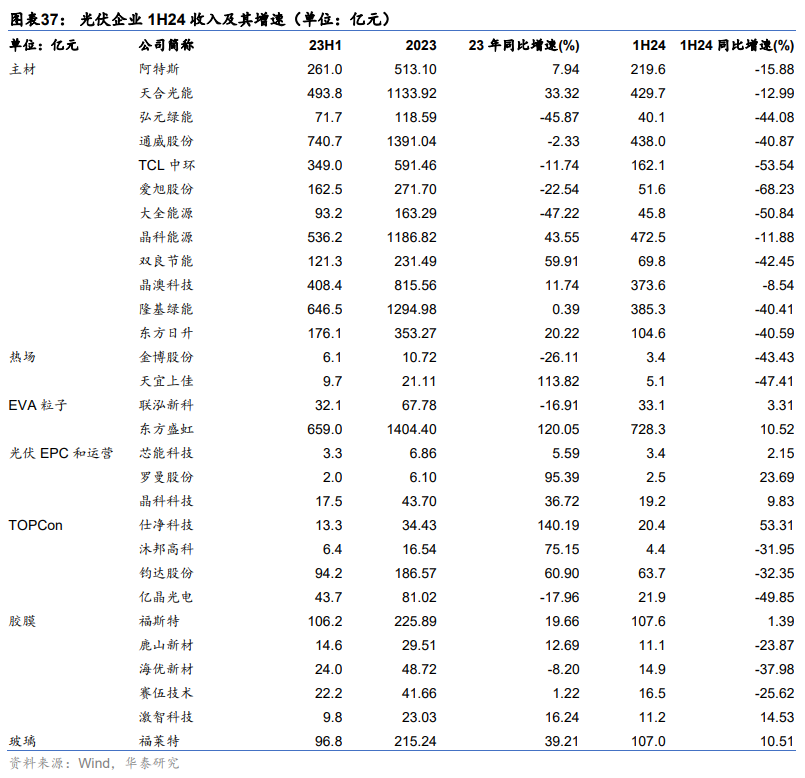

1H24产业链公司营收同比大幅下滑,主材环节首当其冲。产业链降价影响大部分光伏企业1H24收入同比下滑,2Q24收入同比下滑态势延续,环比好于Q1,其中主材环节收入下滑幅度相对更大,辅材环节如玻璃/EVA/胶膜营收表现相对更好。晶科/阿特斯/天合光能等海外布局占比较高和具有其他业务布局的企业营收同比下滑速度相对较慢。

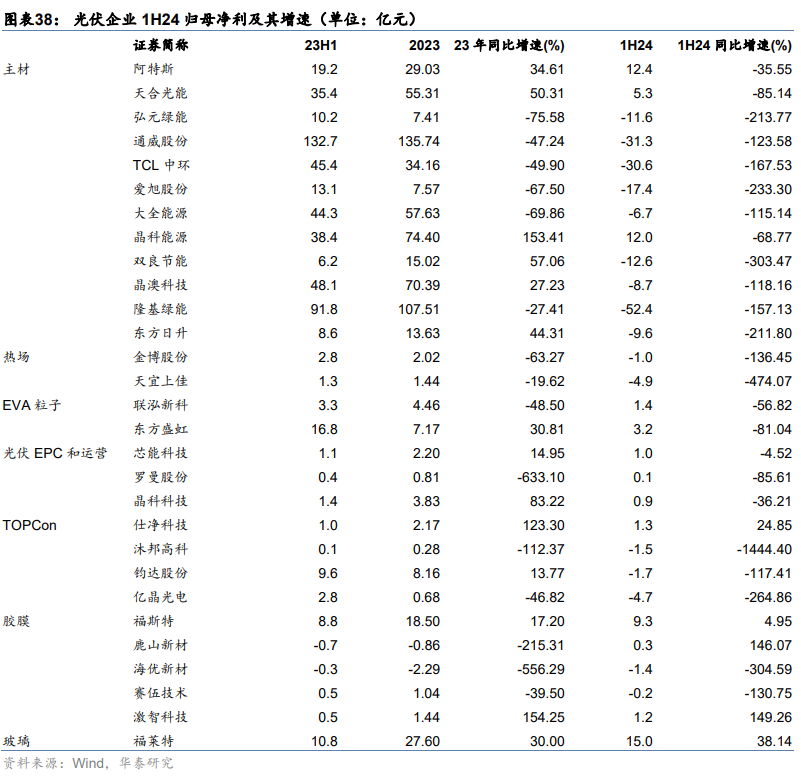

光伏产业链净利润&毛利率普遍承压。上游硅料、硅片、电池片环节毛利率转负,硅料、硅片基本进入现金亏损状态,盈利显著承压。海外出货占比高的一体化组件企业受益于高盈利市场,维持正毛利或微亏损,但考虑费用及存货减值计提后整体处于盈亏平衡附近,具有其他业务布局的企业盈利能力具有一定优势。辅材环节盈利能力出现分化。光伏玻璃、胶膜价格持续下行,低盈利水平在上半年持续,头部与二三线企业的毛利率差距拉大。

运营效率有所下滑

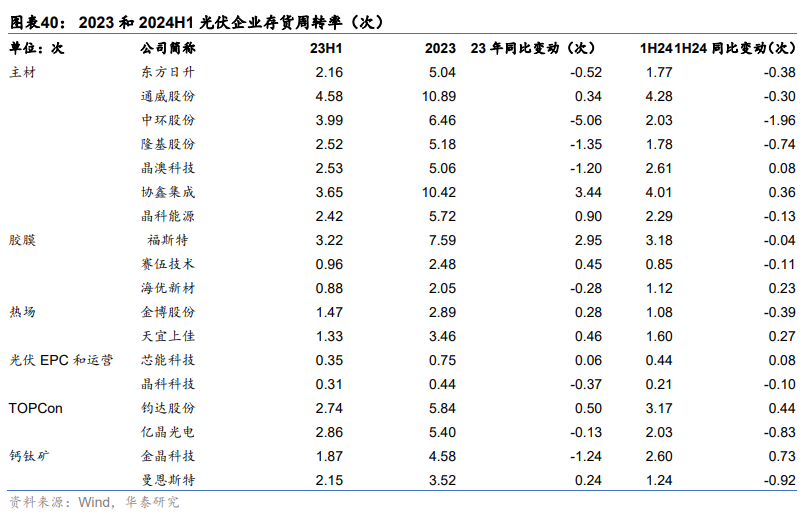

行业普亏下出现垒库存现象,存货周转率同比下滑。1H24硅料、硅片、电池片等多个环节出现现金亏损,产业链各环节普遍出现库存增加,周转率下降的情况。其中硅片环节竞争格局较激烈,硅片龙头依靠较厚的现金流储备维持较高开工率,存货周转率下降较严重。

多数公司应收账款周转率下滑。1H24主产业链多数公司应收账款周转率普遍下降,一方面受产业链价格持续下跌影响,另一方面反映出行业整体现金流趋紧。

光伏产能等待出清,预计技术能力领先&资金营运实力较强企业将穿越周期。

总体来看,1H24光伏行业供需错配现象加剧,虽需求仍景气,但产业链公司营收及盈利均处于承压状态,出货量有所回暖但亏损程度进一步拉大。Q2硅料、硅片、电池片开始亏损现金,一体化组件企业处于盈亏平衡状态附近,光伏玻璃、胶膜环节等辅材营收增速也大幅下滑。主产业链营运能力下降,库存周转率与应收账款周转率出现不同程度降低。主产业链企业分别采取调整开工率、增加借款、提高海外出货等方式修复盈利水平。

我们预计下半年产业链价格逐步企稳,旺季出货继续增加,行业分化加剧,或将迎来出清信号。具备优质N型产品出货能力、成本控制能力强及海外市场拓展领先的厂商有望凭借成本、技术优势,穿越行业过剩周期。推荐:具备稀缺N型先进产能,新电池技术进度领先的电池片/组件厂商;具备领先成本优势的颗粒硅生产能力的厂商。

风电:业绩短期承压,海风+海外有望起量

行业招标高景气,二季度风机价格小幅反弹

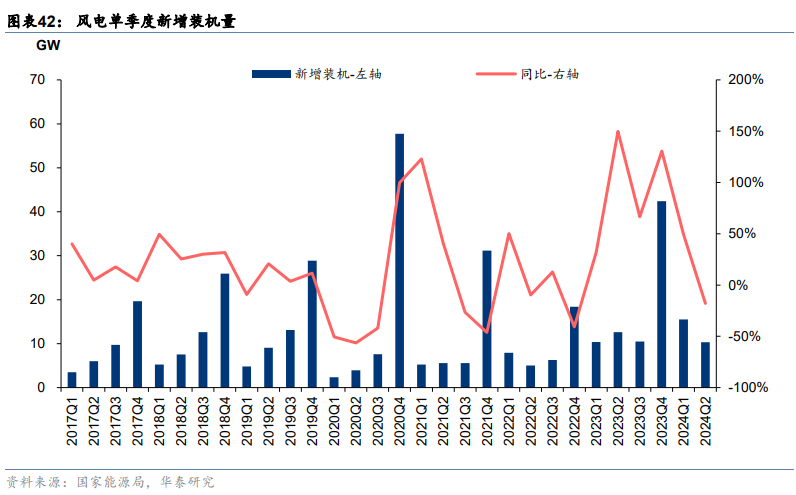

1H24国内风电装机同比增长,海风装机低于预期。根据国家能源局数据,24年上半年国内风电新增装机量25.8GW,同比增长12.4%,其中海风、陆风新增装机分别为0.83GW、25GW,分别同比-24.5%、+14.3%,受开工影响海风装机低于预期。随着下半年海风装机制约因素渐退,考虑到上半年海风开工不及预期,部分项目延迟并网,我们预计下半年有望迎来风电密集并网。

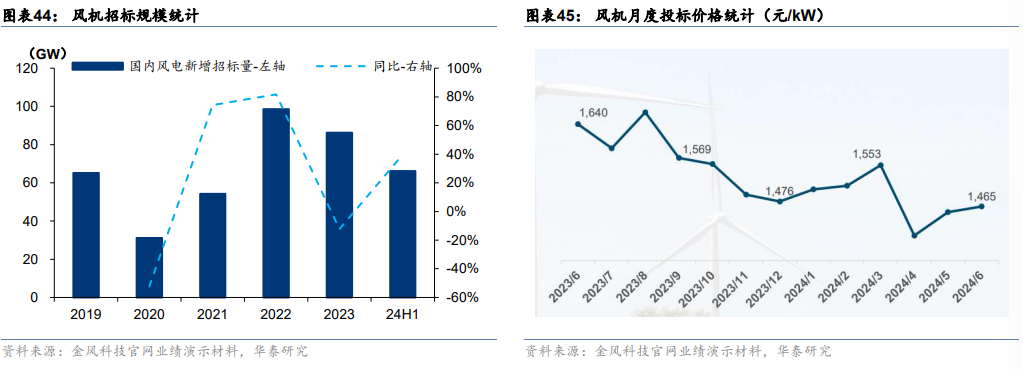

价格竞争持续,行业营收增速低于装机增速。根据金风科技统计,24年6月国内风电整机月度投标均价为1465元/kW,同比下滑10.7%,主要受风机价格大型化与整机价格竞争影响。同时,整机厂降本压力向上游传导。叠加大型化对零部件单位用量摊薄效应,零部件企业盈利承压。我们统计了风电整机及零部件共22家上市公司,1H24行业整体营收1040.7亿元,同比增长1.4%,收入增速远低于行业新增装机增速。

招标规模大幅增长,风机价格小幅反弹。根据金风科技统计,1H24国内公开招标市场新增招标量66.1GW,同比上升39.8%,其中陆风/海风新增招标容量分别为60.7/5.4GW,同比+46.3%/-6.9%。5-6月,风电投标平均价格小幅反弹,主要系区域和产品结构影响。

行业盈利能力分化,整机厂毛利率企稳回升

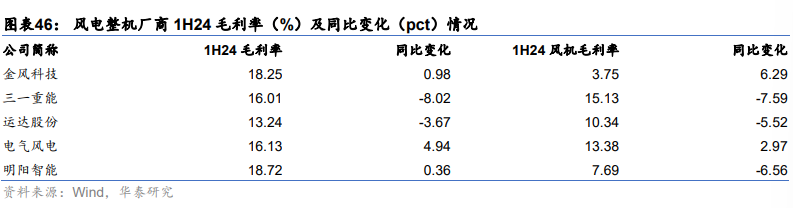

整机厂毛利率企稳回升,出货结构导致各企业存在分化。从各整机厂半年报来看,上半年金风科技、电气风电风机制造毛利率同比回升,考虑到会计政策调整,1H24质保金计入生产成本,或将导致毛利率下降5-6pct,加回质保金后各整机厂风机制造毛利率有望同比持平或回升,我们判断主要系价格压力向上游传导与风机大型化降本。各整机厂毛利率变化幅度存在分化,主要由于出货结构不同,海风与海外占比较高的企业毛利率恢复较明显。三一重能以国内陆风为主,1H24实现国内陆上风机销售3.3GW,同增121%,海上风机尚未实现突破,平均价格1490元/kW,同比下降24%;金风科技1H24海风与海外出货占比提升,平均价格2479元/kW,同比上升12%。考虑到风机招标价格有望企稳回升,海外高盈利订单陆续交付,叠加零部件价格保持低位,预计下半年整机企业盈利修复具备一定的可持续性。

受下游竞争加剧影响,零部件企业盈利能力承压,出口能力较强的企业盈利优势明显。

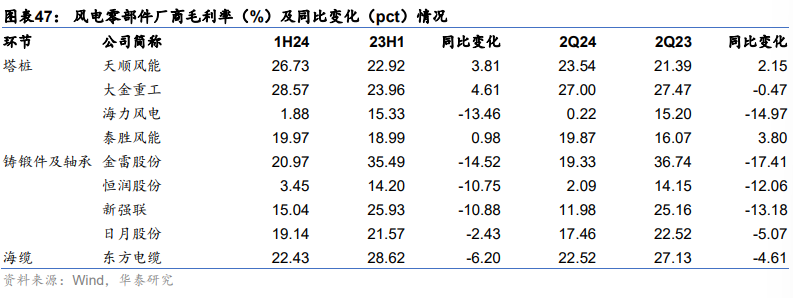

1)塔桩:海风加工费呈下滑态势,叠加上半年海风交付量较少,单位运营成本较高,海力风电海风业务占比高,毛利率同比下滑明显;天顺风能主动收缩业务,仅承接优质订单,叠加高毛利发电业务营收占比提升,毛利率同比提升;大金重工主动缩减陆上风塔规模,高毛利率海外项目交付比例提升,带动公司整体毛利率同比增长;泰胜风能陆塔出口保持较快增长,带动毛利率同比提升。

2)铸锻件&轴承:由于下游整机厂竞争加剧,价格压力向产业链上游传导,铸锻件和轴承环节毛利率同比下滑。

3)海缆:东方电缆上半年交付海外项目海运费成本上升,导致海外毛利率下降,叠加产品结构调整,海缆营收占比下降,整体毛利率同比下降。

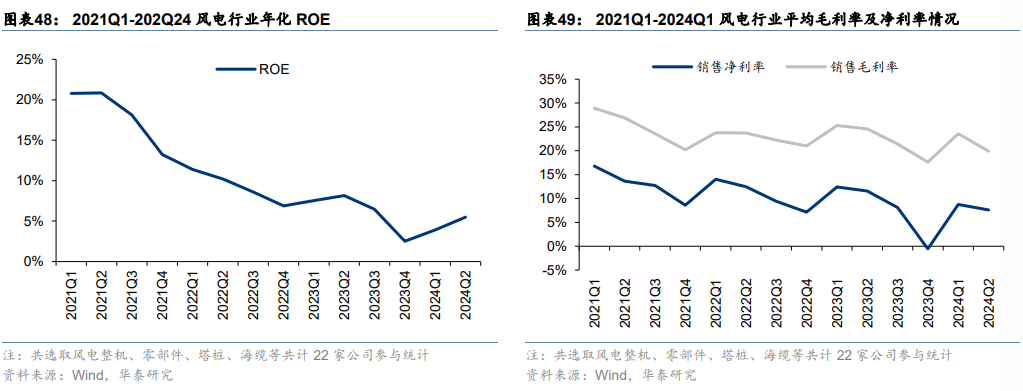

1H24行业平均年化ROE环比提升。2024Q1、Q2行业平均年化ROE为3.9%、5.5%,其中一季度毛利率较23Q4(2.5%)显著提升,主要系行业平均销售净利率回暖影响,1Q24行业平均销售净利率为8.7%,环比提升9.3pct。

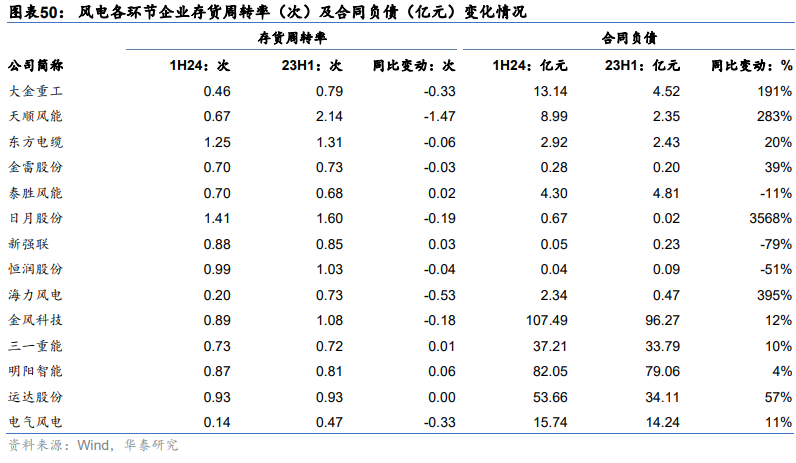

风电板块整体库存增加,存货周转率有所下降。考虑到1H24国内风电招标规模同比大幅增长,行业多数企业备货积极,但由于海风项目交付进度不及此前产业链预期,行业库存水平有所增长,导致上半年多数企业存货周转率有所下降,同时合同负债水平有所提升。

海风+海外有望起量,建议关注整机、塔桩、海缆环节

海风开工有望回暖,海外需求持续释放。风电板块核心矛盾在于海上风电项目审批,从实际验证情况看,此前困扰海风的限制性因素都在陆续解决中,广东帆石/青洲项目、江苏项目均有招标进展。考虑到进入“十四五”后期,各沿海省份有望进入加速开工的阶段,我们认为下半年及明年海风吊装均有望开始放量。海外需求持续释放,根据GWEC测算,2023-2028年海外风电新增装机CAGR达18%,随着欧洲、中东、南美、东南亚等地区海风推进加速,出海领先企业有望承接外溢订单。建议关注:1)海缆:单位价值量有望跟随深远海海域开发保持增长,且由于技术、产品认证壁垒高,行业竞争格局优,推荐受益于广东项目释放的龙头企业;2)塔桩:桩基及导管架用量有望大幅提升,同时企业产能受到码头限制扩张有限,行业盈利能力相对稳定,同时头部企业具备出海欧洲能力。3)整机:国内风机招标价格趋于平稳,各龙头海外在手订单充沛,盈利能力有望持续修复。

储能:新兴市场快速起量,Q2业绩强势环增

中美装机维持高增,欧洲需求有所放缓,新兴市场快速起量

1H24国内储能需求旺盛,招标并网需求强劲。根据CNESA,1H24并网规模为10.2GW/26.4GWh,同比+13.1%/37.6%,平均配储时长达2.60h,相较23年的2.16h显著提升。根据储能与电力市场,1H24招标规模达到22.67GW/62.94GWh,同比+80.8%/94.2%,采招的强劲增长或将有力支撑24年的装机量。

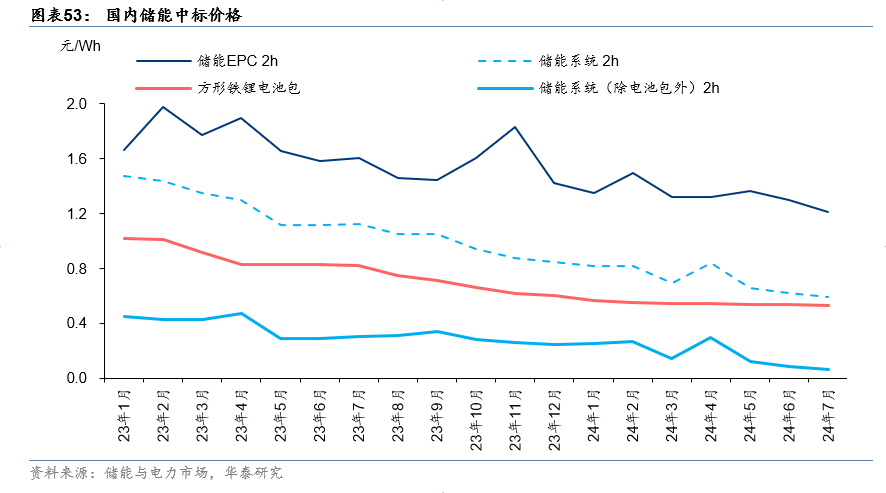

1H24中标均价持续下行,系统集成厂商竞争加剧。根据储能与电力市场,24年6月储能2h EPC中标均价达1.30元/Wh,较23年12月下滑8.5%,6月2h储能系统中标均价达0.62元/Wh,较23年12月下滑26.5%。从除电池包外的储能系统价格来看,6月价格下降至0.09元/Wh,较23年12月下滑64.8%,我们认为储能系统竞争存在加剧倾向,储能系统集成厂商盈利或承压。

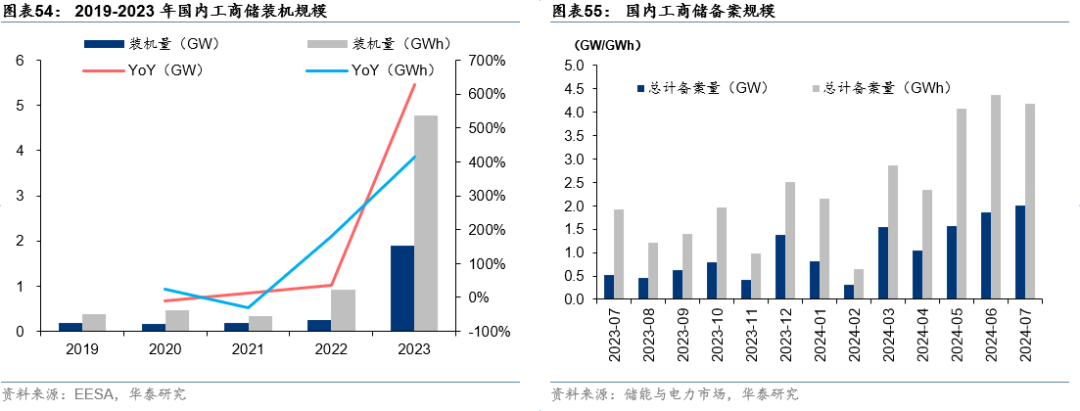

1H24工商储备案规模达16.46GWh,高备案量支撑未来装机。随着国内工商储政策不断催化,各地分时电价政策落地,储能投资成本下降,工商业储能的经济性逐步显现,行业开始快速发展。根据能源电力说数据, 24年1-6月备案规模7.13GW/16.46GWh,高备案量有望支撑2024年装机规模。

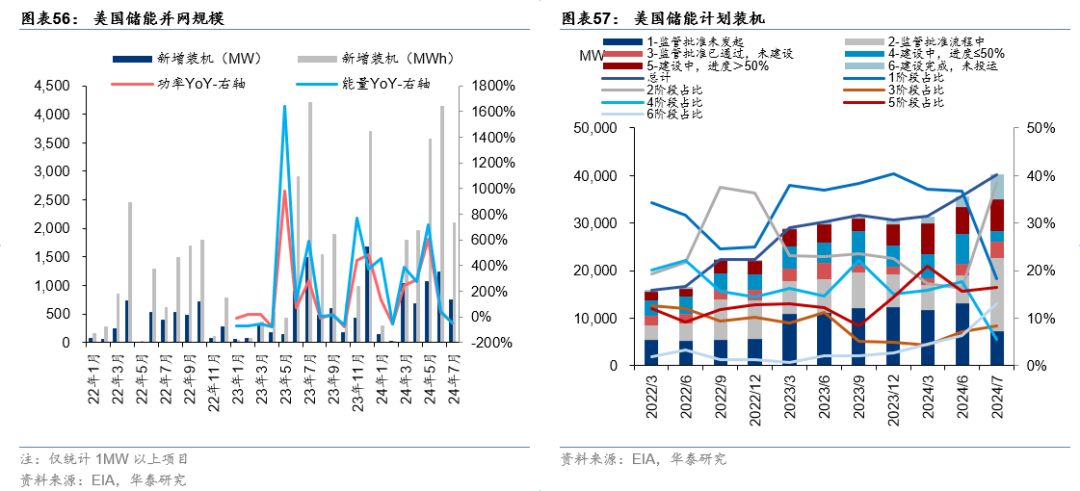

经历1~2月的淡季后,美国装机量维持高增。美国储能以表前市场为主,2023 年由于加息、并网排队、原料快速跌价和变压器紧缺等问题,导致实际装机受到一定扰动,中长期来看,美国进入降息周期确定,储能盈利模式成熟、风光并网+电网老旧强调储能必要性,美国大储需求有支撑。随着诸多限制因素边际改善,前期积压的需求在1H24初步释放,并有望在今年持续释放。根据EIA统计,1H24美国储能新增装机规模4.24GW/11.82GWh,同比+151%/+170%。

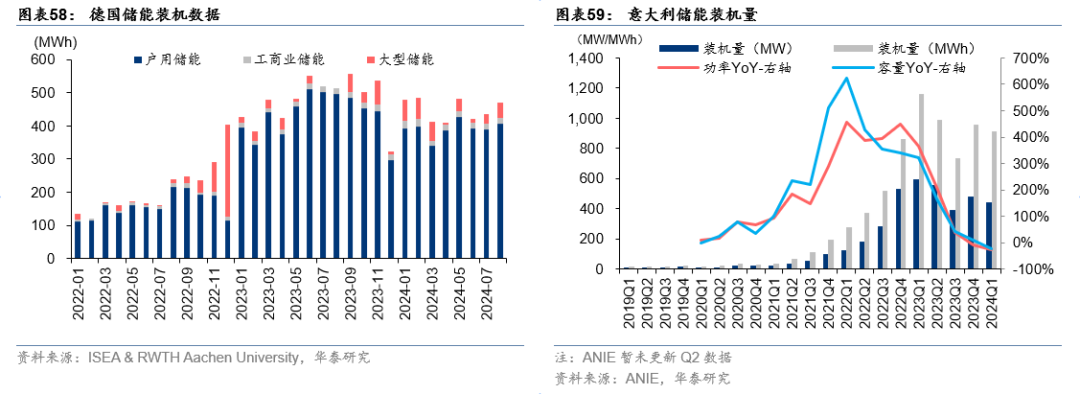

受去库影响,欧洲储能装机呈现下滑迹象。据ISEA & RWTH Aachen University统计,德国1H24储能新增装机2689.4MWh,同比-2.07%;其中户储新增装机2336MWh,同比-7.38%。意大利1Q24储能装机量达440MW/914MWh,同比-25.9%/-21.3%。各国装机下滑主要受到电价下行与补贴退坡影响,需求受到抑制,我们认为后续伴随成本端下降、利率下行、政策支持等因素需求或将重新回暖,但仍需进一步观察。

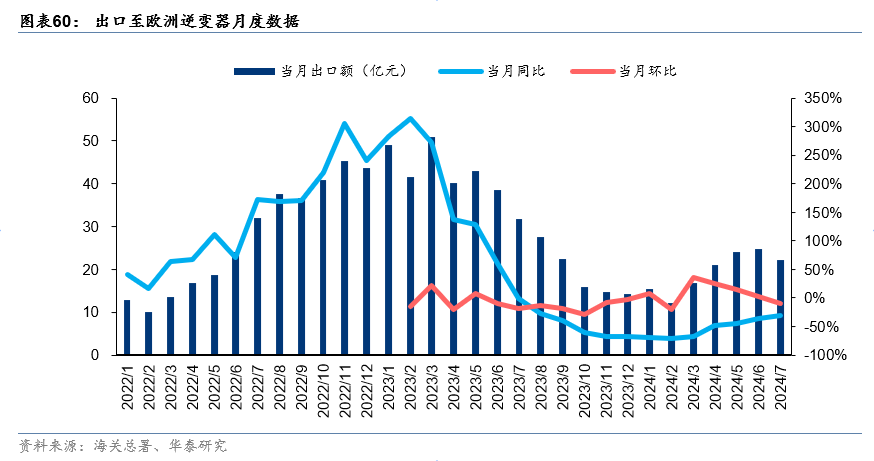

欧洲逆变器去库接近尾声,出货量率先回升。中国对欧洲逆变器出口额从3月份起呈现环比上升态势,2024年6月中国对欧洲的逆变器出口额达24.65亿元,较2月低点增长101.2%。我们认为欧洲逆变器去库或已接近尾声,下半年有望迎来装机旺季,相关企业业绩有望实现逐季环增。

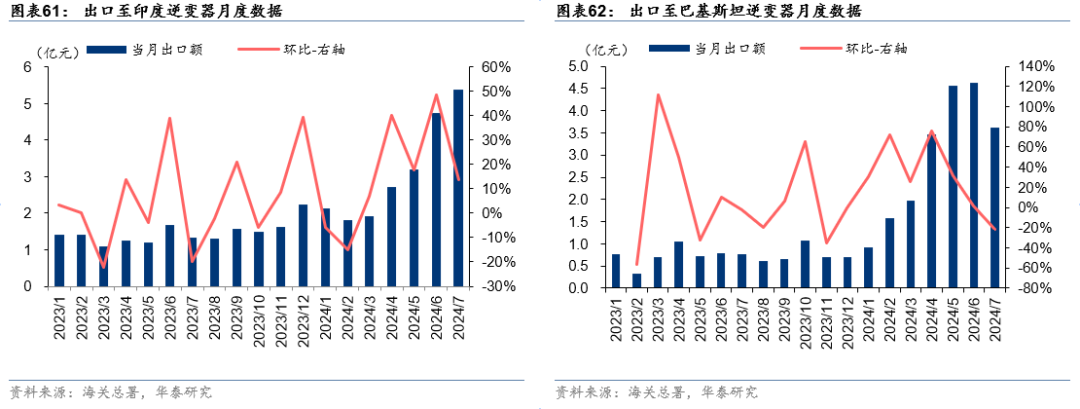

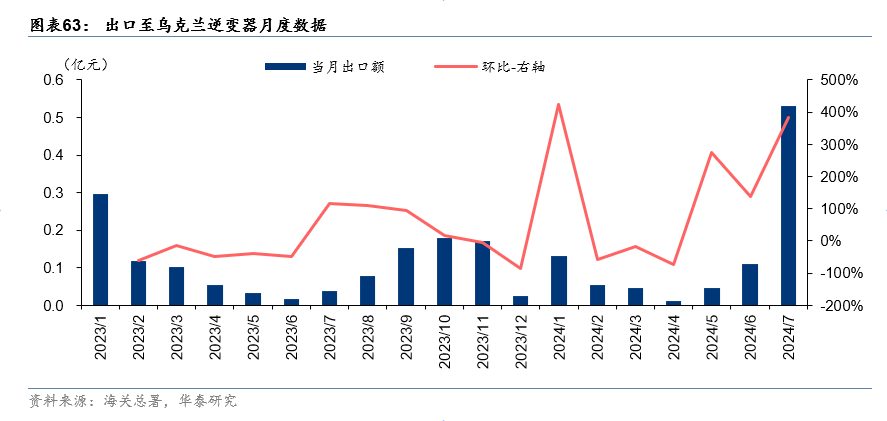

多因素驱动新兴市场户储需求。24年1月,印度推出1000万户家庭安装屋顶光伏发电设施的补贴政策。24年6月,中国出口至印度逆变器数额4.7亿元,较23年12月增长110%。巴基斯坦电力持续紧缺,电价上升有效提升户储经济性。24年6月,出口至巴基斯坦逆变器数额4.62亿元,较23年12月增长559%。乌克兰重建需求突出,电网受损严重,居民户储需求较为刚性,市场空间广阔且渗透率低,24年6月,我国出口至乌克兰逆变器数额0.11亿元,较23年12月增长+341%。

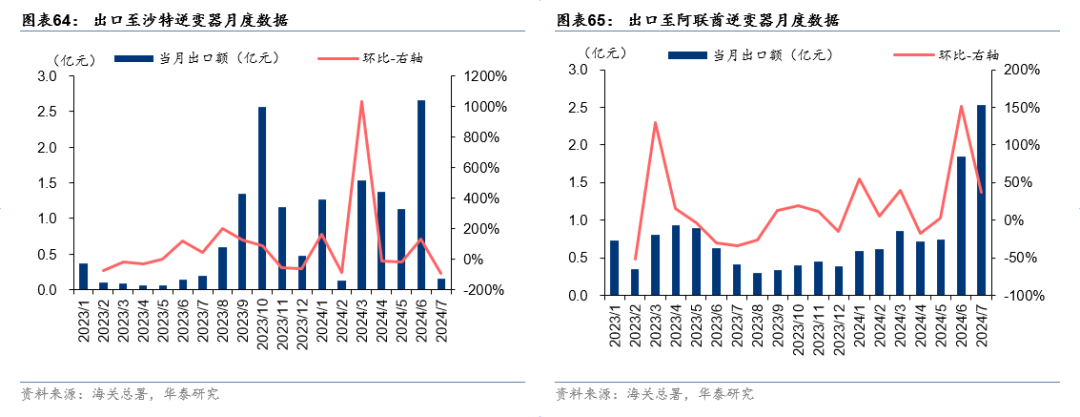

中东大力发展大型风光项目,大储需求开始起量。中东地区经济高度依赖石油产业,经济结构单一,能源转型方向明确,风光规划项目大幅增长,催生大储需求。24年6月,我国出口至沙特逆变器数额2.66亿元,较23年12月增长450%,24年6月出口至阿联酋逆变器数额1.85亿元,较23年12月增长384%,我们认为中东地区的逆变器需求持续性较强,相关标的有望持续受益。

新兴市场户储大储需求起量,有望带动出海企业盈利估值双增。户储方面,印度推出户用光伏激励计划,巴基斯坦电价大涨,乌克兰战后重建,多因素推动户用光储需求释放。大储方面,中东地区竭力摆脱对化石燃料的依赖,积极推动能源转型,大型风光装机项目高增,以沙特、阿联酋为代表的国家的大储需求开始起量。新兴市场户储与大储需求释放且持续性强,有望带动出海企业盈利与估值双增。

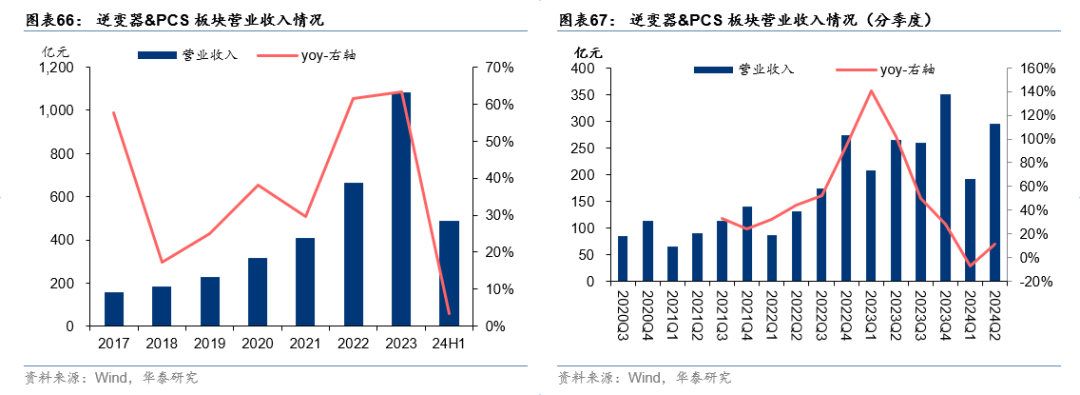

新兴市场贡献增量,Q2业绩强势环增

1H24储能板块营收同比微增,2Q24营收环比显著增长。1H24逆变器&PCS板块主要公司实现营业收入488.4亿元,同比增长3.4%。2Q24板块实现收入295.9亿元,同比增长11.7%,环比增长53.7%,主要系二季度欧洲去库的影响逐步减弱,新兴市场成为新增长极。

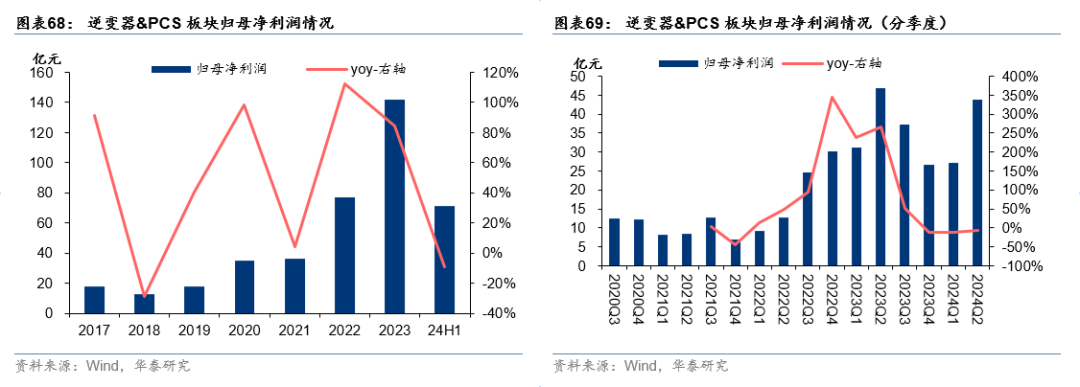

1H24归母同比下滑,2Q24归母环比显著增长。1H24逆变器&PCS板块主要公司实现归母净利润71.0亿元,同比下滑8.9%。2Q24板块实现归母净利润43.84亿元,同比下滑6.3%,环比增长61.6%,利润跟随营收环比高增。

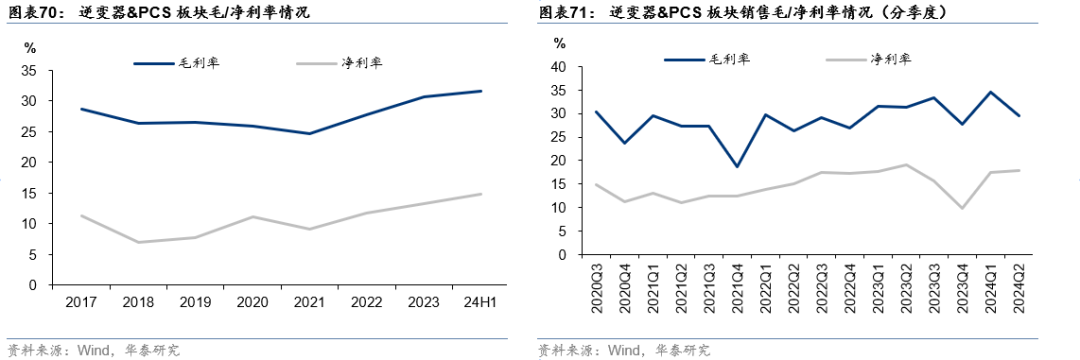

规模效应叠加原料端价格下降,行业盈利能力有所提升。1H24销售毛/净利率分别为31.54%/14.78%,相比23年全年+0.83/+1.52pct,盈利能力有所提升;2Q24销售毛/净利率分别为29.52/17.86%,相比1Q24进一步变化-5.14/+0.44pct,季度之间存在一定的季节性波动。

应收账款随营收同比攀升,下半年旺季备货增加存货

应收账款随营收同比攀升,存货规模小幅提升。24年上半年行业主要逆变器&PCS公司应收账款规模达到338.52亿元,相比23年底增长18.5%,存货规模达到371.29亿元,相比23年底增长28.6%,主要系企业为下半年旺季备货。

中美市场标的业绩存在支撑,新兴市场需求持续性较强

国内:配储时长带动量增,盈利能力维持稳定

量:24年1-7月并网规模为13.5GW/34.9GWh,同比+21.7%/47.5%,平均配储时长达2.58h,相较23年2.16h显著增长,利好全年装机。我们中性预计24年全年储能装机达83.9GWh,企业出货有望随装机需求快速增长。

利:国内价格压力较大,降价持续进行,但IGBT降价以及产品迭代同样带来成本端下降,成本控制能力较强的头部企业或能够在国内市场继续维持稳定的毛利率水平。

美国:24年以来装机高增,利润率较为丰厚

量:并网排队现象有所缓解,进入降息周期确定,限制因素边际改善,前期延后需求得以释放。24年1-7月美国储能新增装机规模4.99GW/13.92GWh,同比+157%/+162%,我们中性预计美国大储24年装机达35.43GWh,对应标的业绩存在强支撑。

利:美国PCS市场格局当前较好,我们预计市场长期维持在高毛利率的水平。集成环节随着竞争加剧,毛利率或将有所下滑,但由于美国市场壁垒较高,本土企业有高价标杆保护作用,我们预计利润仍较为丰厚,美国市场利润占比提升的公司或可实现量利齐升。

欧洲:户储需求仍不明朗,大储有望接力需求

量:根据企业最新交流,当前户储库存已基本恢复至正常水平,下半年需求仍不明朗,我们认为欧洲大储有望在今年起量,逐步接力户储需求。

利:目前市场去库基本完成,但行业竞争加剧导致一定程度的价格战,毛利率有所下滑。考虑到原料端价格下降以及各家产品迭代带动成本下降,预计毛利率将稳中有降。

新兴市场:户储大储需求起量,为企业带来显著增量

量:户储方面,多国电价调涨、停电现象严重,户储彰显刚需特性快速放量。大储方面,以中东为代表的地区积极进行能源转型,风光装机高增催生大储需求。新兴市场户储与大储需求空间广阔且持续性强,有望带动出海企业盈利与估值双增。

利:新兴市场空间广阔,目前企业毛利率情况维持较高的水平,随着未来国内企业相继出海,存在竞争加剧毛利率下滑的风险,看好具备技术优势的龙头企业,有望通过降低成本的方式将毛利率维持在较高水平。

储能板块需求向好,建议关注新兴市场。新兴市场储能建议关注市场空间广阔且渗透率低的逆变器与户储环节;国内储能建议关注盈利能力较为稳定的PCS环节;美国大储建议关注利润较为丰厚的集成与PCS环节;欧洲户储板块临近库存去化拐点,近期或存在波段估值反弹行情,后续待出货情况更为明朗,亦存在业绩估值双击可能。

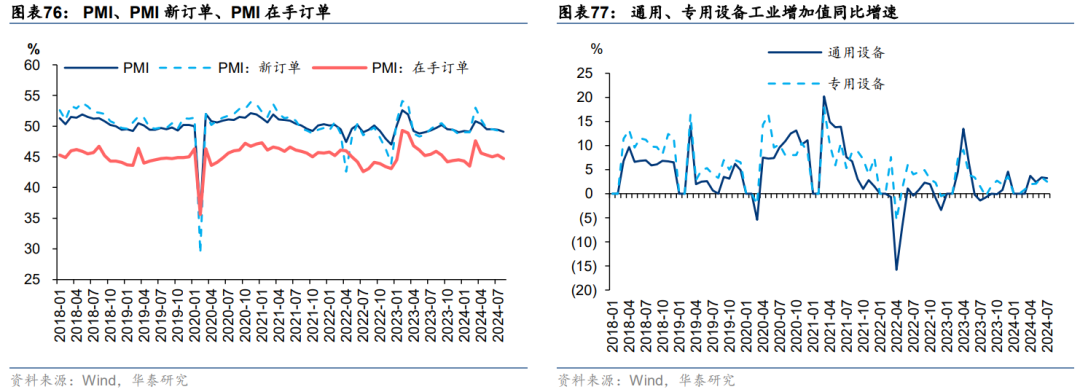

工控:仍处于弱修复阶段

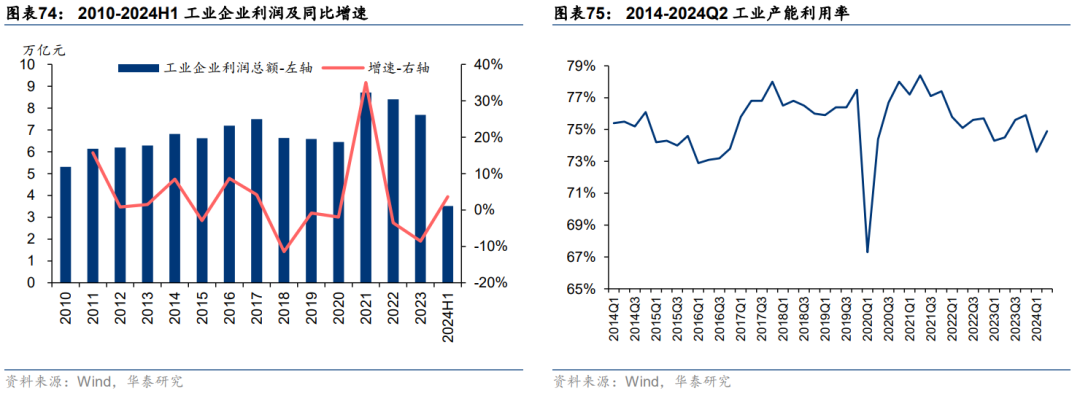

1H24工业企业利润同比微增,2Q24工业产能利用率环比提升。工业企业利润2023年受宏观经济影响同比下降8.5%,利润总额7.69万亿元;1H24为3.51万亿元,较2023年同期增加3.6%。从产能利用率来看,2023年产能利用率小幅上行,2024年Q1下降至73.6%,Q2回升至74.9%,环比提升1.3pct。

下游:PMI整体偏弱。PMI与工控行业相关性较高,从PMI指标来看,24年1-8月制造业PMI指数除了3-4月高于50%、重回扩张区间,其余月份均位于49.1-49.5%区间内;从3月开始PMI指数持续回落。从设备增加值来看,24年4-7月通用、专用设备增加值同比均实现正增长。

我们预计工控市场在下半年有望较上半年实现一定程度改善。一方面市场处于去库存后期,纺织等传统行业需求较好带动增长;另一方面在新兴领域,3C电子等下游已出现回暖迹象;叠加7月国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,就统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新,提出相关措施。

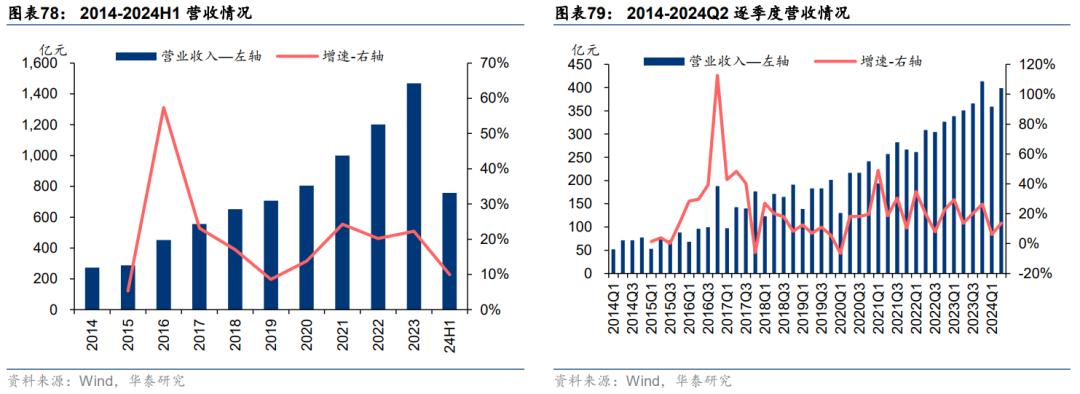

H1营收稳步增长,Q2增速环比提升

营业收入持续提升,24年H1营收增速上行。1H24工控行业17家代表公司实现营收757.65亿元,同比+9.9%,增速较23年全年增速有下滑;从季度营收来看,1Q24/Q2营收分别达到358.86/398.79亿元,同比增速6.1%/13.6%,Q2营收增速环比有所提升。

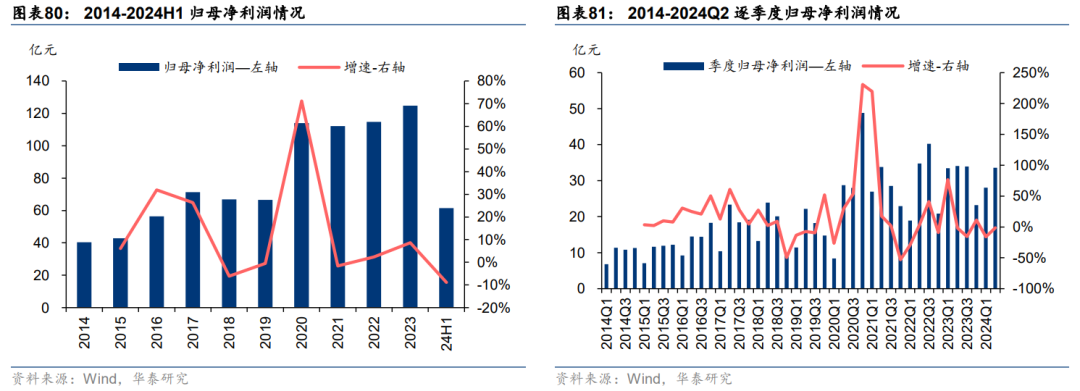

下游需求偏弱,上游原材料涨价,市场竞争激烈,1H24工控企业利润短期承压。2024年上半年上游原材料价格高涨,给企业成本端带来一定压力,叠加下游需求增速放缓、市场竞争激烈,1H24年工控行业实现归母净利润61.53亿元(同比-8.9%)。从季度利润来看,1Q24/Q2归母净利润分别达到28.06/33.58亿元,同比增速-16.1%/-1.5%,Q2利润增速环比有所修复。

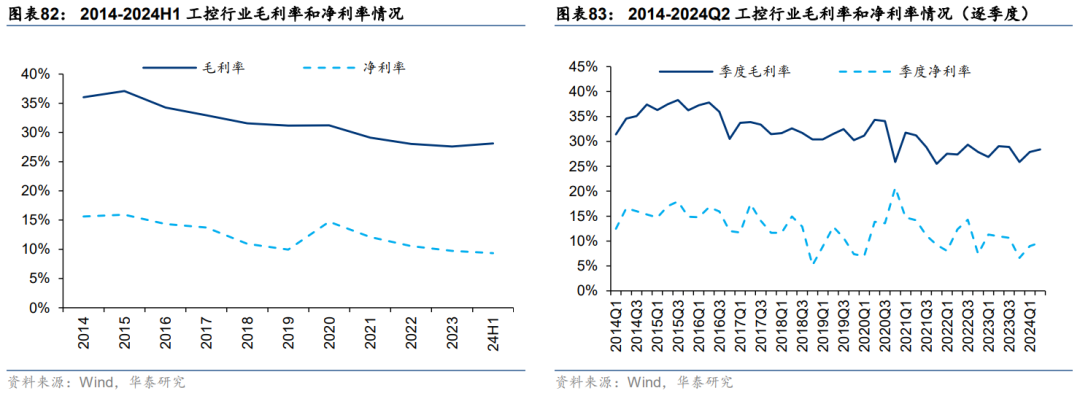

1H24毛利率企稳回升。23年整体毛/净利率分别为27.60%/9.74%,1H24毛/净利率分别为28.13%/9.35%,毛利率企稳回升,净利率仍处于下降通道。部分企业由于非经常性损益下滑而导致归母净利润同比增长较弱。从季度毛利率/净利率来看,均从23Q4开始逐季度呈现提升态势。

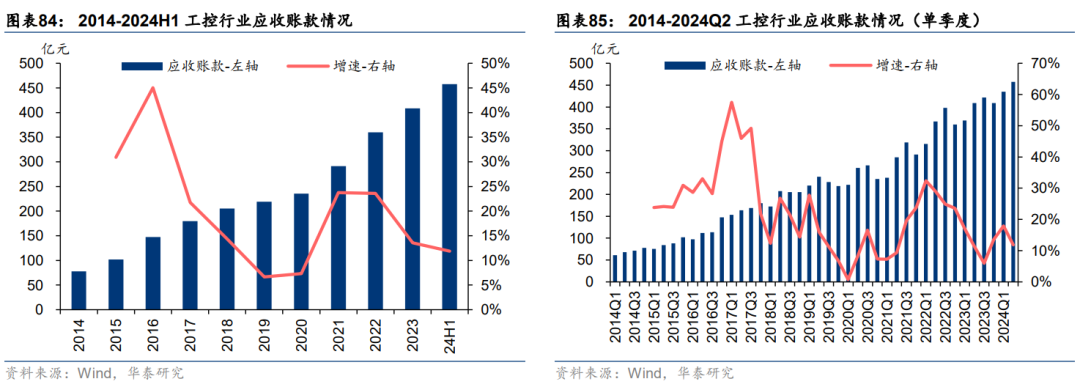

应收账款增速略高于营收,存货规模相对稳定

1H24行业应收账款增速略高于营收。2Q24末行业整体应收账款457.52亿元,同比+11.9%,略高于营收增速(+9.9%)。2023年底、1Q24末应收账款同比增速分别为13.6%/17.9%。

剔除特殊因素影响,1H24存货规模基本稳定。1Q24末工控行业存货567.99亿元,2Q24末存货金额630.35亿元,Q2期间存货规模有大幅上升,主要系正泰电器的拟出售电站增加。剔除正泰电器,2023年底、1Q24、2Q24末存货规模分别为196.20/205.70/206.85亿元,整体存货规模基本稳定。

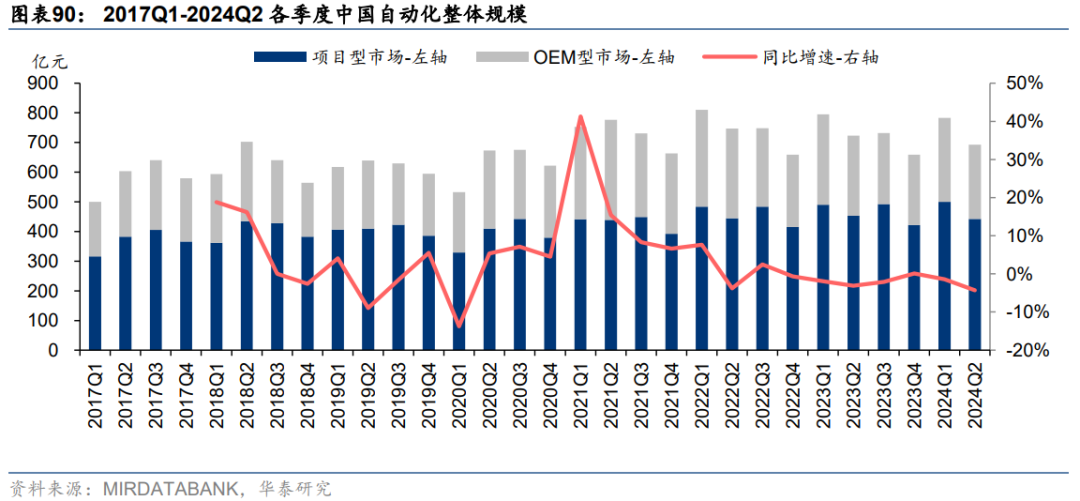

24H1中国工控市场需求偏弱。根据睿工业数据,24H1中国自动化整体市场规模为1475.70亿元,同比-2.82%,市场整体需求呈现出偏弱态势。其中24H1 OEM市场533.16亿元(同比-7.24%),主要系国内多个行业需求较弱,叠加外需增速放缓;项目型市场942.55亿元(同比-0.13%)。上半年OEM端增长乏力,项目型市场表现稍好于OEM市场,略有下降。

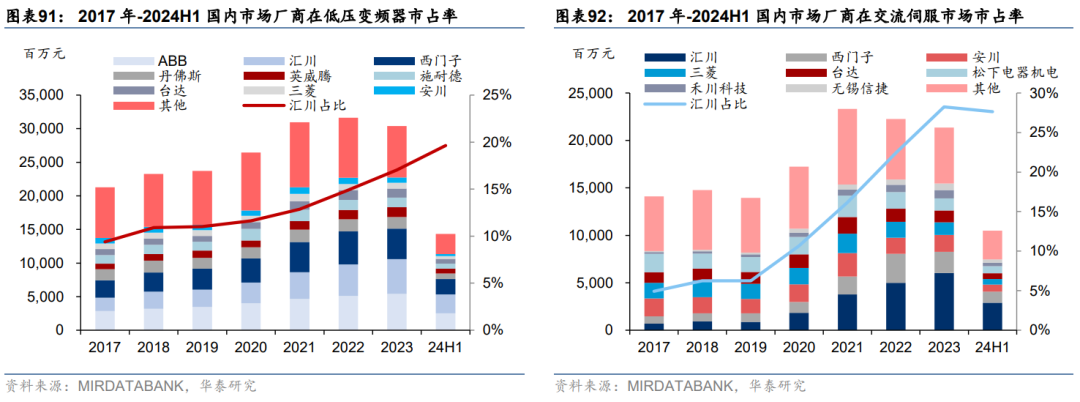

国产企业国内市场份额提升,进口替代加速

继续看好国产企业在国内工控市场份额稳步提升。根据睿工业数据,2Q24,国内企业在低压变频器、交流伺服市场中的份额分别超36.6%、49.4%,环比提升6.8pct、11.6pct。其中,作为中国工业自动化产品领域的领先企业,汇川技术的大量产品应用于各行各业的产线、设备中,2Q24其在低压变频器、交流伺服市场份额分别为21.4%、30.3%,环比提升3.5pct、5.3pct。

风险提示

1)新能源车产销量增长不达预期,产业链盈利低于预期

首先,新能源车不仅受政策影响,需求端消费者偏好以及相关车型的推出进度也会影响。其次,上游原材料涨价以及行业内竞争加剧,可能导致产业链各环节的盈利低于预期。

2)光伏装机增速低于预期,行业竞争激烈程度超预期

首先是光伏装机规模不达预期,其次,市场价格竞争加剧可能导致降价程度超过预期,最后,存在相关公司生产线建设及产能投放进度不及预期的风险。

3)风电装机不达预期、弃风限电改善不达预期

风电装机规模不达预期风险;上游材料价格快速上涨风险;新建或外延收购产能不及预期;汇率波动对公司业绩不确定性影响。

相关研报

研报:《储能景气高企,锂电风光暂时承压》2024年9月6日

App内打开