全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

8月财政数据点评

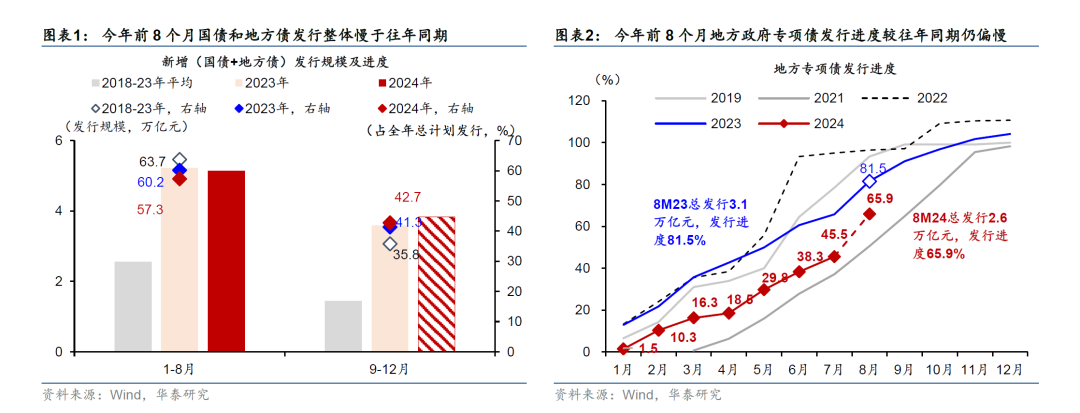

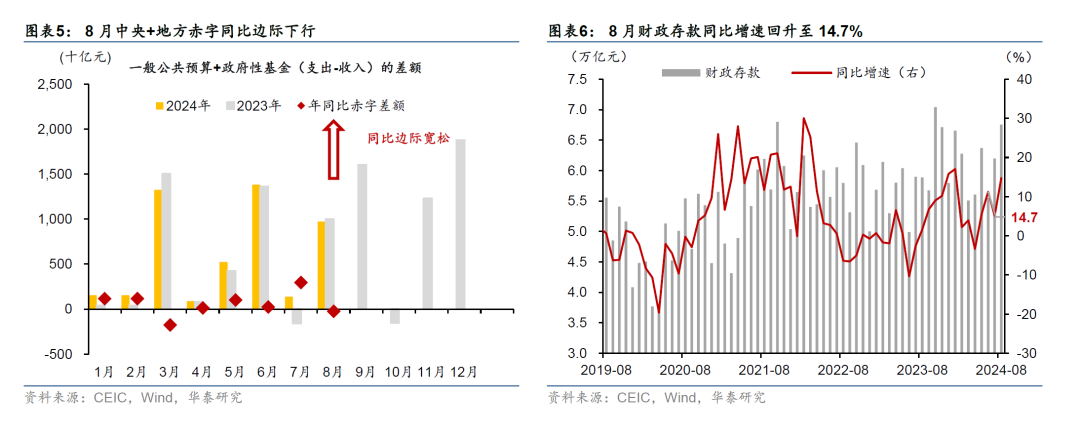

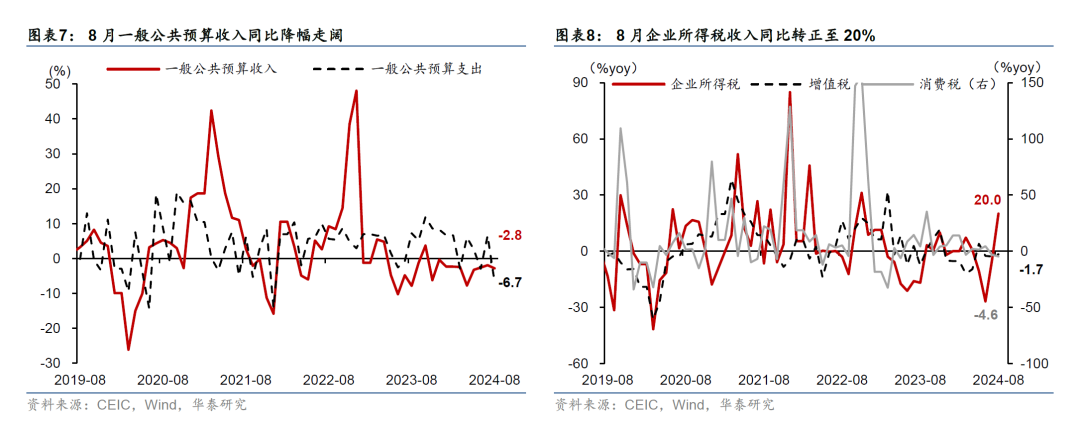

8月广义财政支出增速回落,其中一般公共预算支出增长减速,与8月国债发行进一步提速有所背离,或部分受到高温多雨天气影响、扰动建筑开工,对应8月末财政存款环比及同比亦明显回升。同时,广义财政收入同比降幅走阔、对财政宽松形成制约。整体而言,今年1-8月,汇总一般公共预算及政府性基金(广义财政,下同)赤字录得约4.7万亿元,小幅高于去年同期的4.3万亿,但政府性基金赤字同比削减约1894亿元、而一般公共预算赤字同比多增6536亿元。单月而言,8月广义财政赤字录得9739亿元、较去年8月少增251亿元,其中,广义财政收入同比降幅从7月的8.3%走阔至12.3%,而广义财政支出同比从7月的3.7%转负至-8.8%。8月国债发行同比多增5047亿元,较7月同比继续上行,而8月底财政存款环比回升5,587亿元,同比多增约5,674亿元,推动财政存款同比增速从7月的5.1%回升至14.7%。

往前看,需求不足背景下、财政支出增长有待进一步加码,财政增加预算赤字或增发国债的必要性和紧迫性亦有所提升。今年1-8月中央+地方广义财政支出同比-2.9%,距年初确定的全年增长7.9%的目标有一定差距,简单匡算今年1-8月年化财政支出与预算的缺口约3万亿左右,中央+地方财政支出增速明显低于名义GDP增长,显示财政政策实质执行层面偏紧缩态势,与年初人大预算和4月、7月政治局会议阐述的财政宽松的初衷有一定偏差,所以,亟需补充预算赤字来支撑财政扩张。9-10月或迎来年中调整预算的“窗口期”——从历次年中预算调整的经验看,当财政支出实际增速明显低于年度预算增速,或者面临重大外部冲击或自然灾害时,财政年中调整预算的可能性较大,调整时间主要集中在8月底至10月间——潜在的调整幅度应在1万亿起(参见《稳增长、稳预期“窗口期”或将开启》,2024/9/1)。而随着美联储以50个基点的幅度开启降息周期,国内货币政策空间亦进一步打开,货币和财政政策能否快而有力的协调和配合可能是阻断物价下行预期、稳定增长预期的关键。

具体财政收支分项的分析如下:

1. 收入端:税收收入同比降幅走阔,政府性基金收入下探

8月一般公共预算收入同比降幅较7月的1.9%走阔至2.8%,根据财政部扣除去年同期中小微企业缓税入库抬高基数等特殊因素影响的可比口径计算,一般公共预算收入同比增速较7月的0.5%上行至1.2%。此外,8月税收收入同比回落5.2%,降幅较7月的4.0%走阔,非税收入同比增速则从7月的14.6%回落至8.8%。分项中,8月消费税、车辆购置税同比降幅走阔,而企业所得税的同比增速转正。具体看:

8月消费税的同比降幅较7月的3.1%走阔至4.6%,对应8月社会消费品零售总额名义同比增速从7月的2.7%回落至2.1%;而车辆购置税的同比降幅从7月的12.9%走阔至29.5%,亦与8月社零分项中,汽车同比降幅较7月的4.9%再度走阔至7.3%相印证。

8月企业所得税同比增速较7月的-4.9%转正至20.0%,或反映2023年年中出台的一系列针对企业所得税的减税降费政策带来的低基数效应、对下半年的同比增速有所提振;增值税收入单月同比降幅较7月的2.8%收窄至1.7%,个人所得税同比回落2.9%、降幅亦较7月的4.6%小幅收窄,或体现企业和居民收入仍待企稳。

8月印花税同比降幅较7月的13.5%再度走阔至49.6%,主要受证券市场交易量收缩的影响。

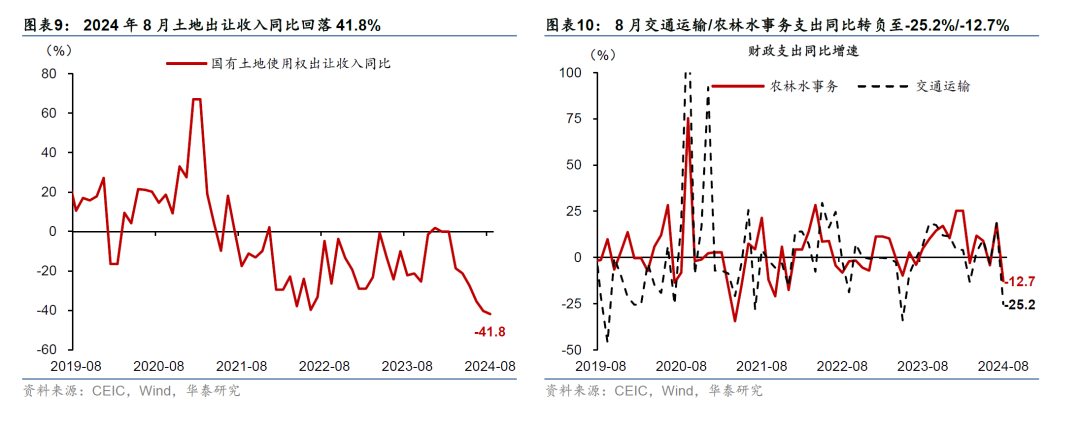

8月政府性基金收入同比降幅较7月的33.6%走阔至34.4%,受国有土地使用权出让收入下探拖累;其中,土地出让收入同比降幅从7月的40.3%进一步走阔至41.8%,显示地产周期仍在磨底;此外,与地产相关的5项税收收入加总后同比降幅较7月的2%走阔至16.2%、部分受去年同期较高基数的影响。季节性调整后、8月商品房住宅销售面积/金额环比分别回落1%/0.9%、成交量继续萎缩,显示地产周期仍在寻底。

2. 支出端:8月广义财政支出同比增速转负、仍低于GDP增速

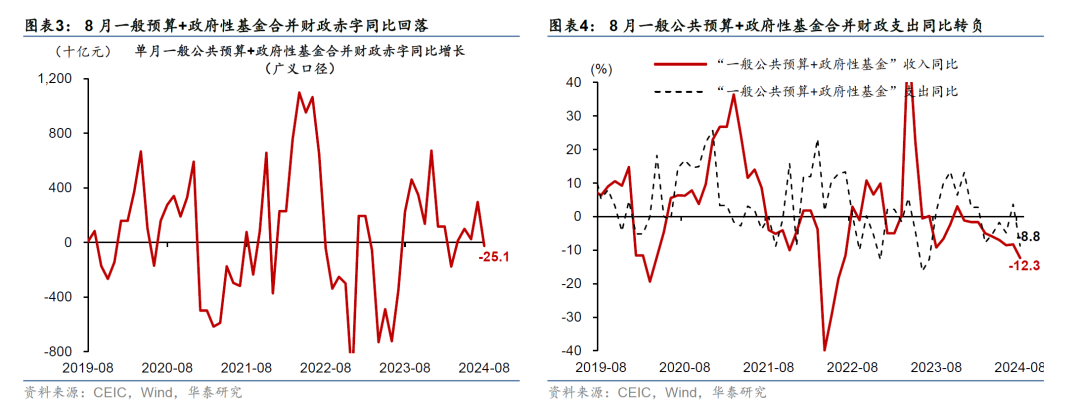

8月一般公共预算支出同比增速转负、政府性基金支出同比降幅走阔,显示8月财政支出再度放缓、广义财政扩张仍需进一步发力。8月一般公共预算支出同比增速从7月的6.6%转负至-6.7%,可能受到高温多雨天气扰动,分类别中基建相关的农林水事务、交通运输分项的同比增速分别从7月的18.5%/18.5%回落至-12.7%/-25.2%,节能环保分项的同比增速亦较7月的16.6%回落至-31.6%。此外,与民生相关的教育、卫生健康支出的同比增速从7月的4.7%/-10.5%回落至-4.3%/-17.7%,社会保障和就业支出亦从7月的5.1%转负至8月的-5%、或反映财政支出在稳民生和稳就业等领域仍待进一步发力。政府性基金支出同比降幅较7月的5%走阔至14%,剔除基数影响后,两年复合增速较7月的-21.9%回升至-12.1%,8月地方专项债加速发行,环比增加5150亿元,同比多增1958亿元,或对政府性基金支出边际提振。

风险提示:财政扩张力度不及预期、地方专项债发行进度持续偏慢。

文章来源

本文摘自2024年9月21日发布的《广义财政支出增长有所减速》

App内打开