全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

文|招商宏观张静静团队

核心观点

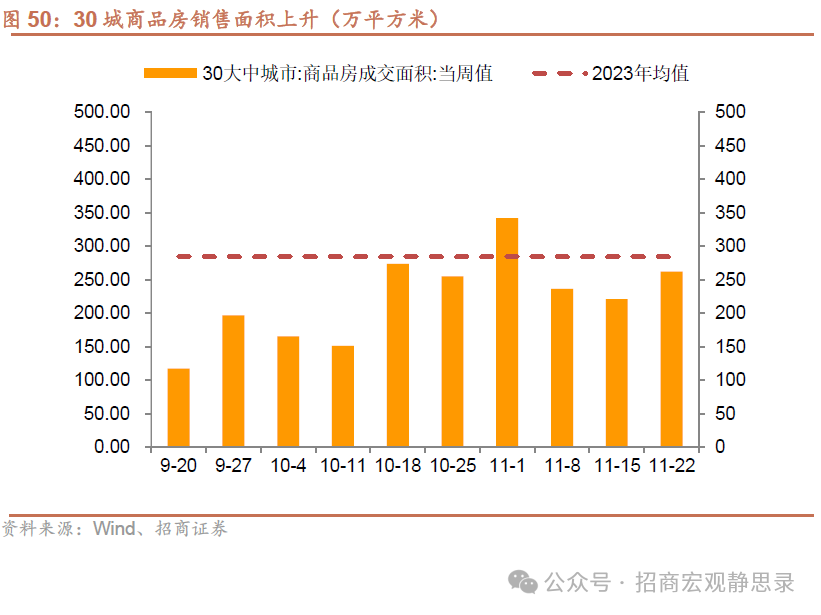

总量数据和高频数据均显示商品房销售面积同比增速可能将率先止跌回稳。

上周国内生产形势整体改善,开工率、产能利用率以及产量环比上升的指标数量都有所增加。而价格形势继续走弱,上周环比上涨的指标数量有所下降。重化工业品高频指标反映的情况显示虽然近期逆周期调节政策已经开始起效,但是边际改善幅度较大的领域已经从传统的投资需求转向了消费需求,这也是本轮逆周期调节与过往稳增长政策的较大不同之处。因而,重化工业品高频数据的改善力度可能低于以往,尤其是气候和环保因素限制北方项目施工后,相关指标环比改善的动力放缓可能性较高。

目前,房地产销售政策调整的效果持续显现。上周30城商品房成交面积为265.49万平方米,环比增长20%,同比增长15.2%,30城商品房数据同比连续4周正增长,房地产销售面积增速率先止跌回稳的可能性进一步上升。国家统计局公布的商品房销售面积数据显示,10月商品房销售面积当月同比下降1.6%,比9月降幅收窄9.2个百分点。其中,住宅销售面积当月同比下降0.5%,比9月降幅收窄10.5个百分点,二者均创下2023年3月以来的最低水平。

另外,二手房市场方面,上周二线城市挂牌价指数环比小幅上涨,三线城市挂牌价指数环比跌幅仅为0.04%,这或许说明近期一线城市房地产销售的回暖对二、三线城市房地产市场信心有一定的提振作用。从数据上看,上周一线城市商品房成交面积环比增长16.1%,二线城市环比增长61.5%。而此前,一线城市环比增速明显领先于二线城市。

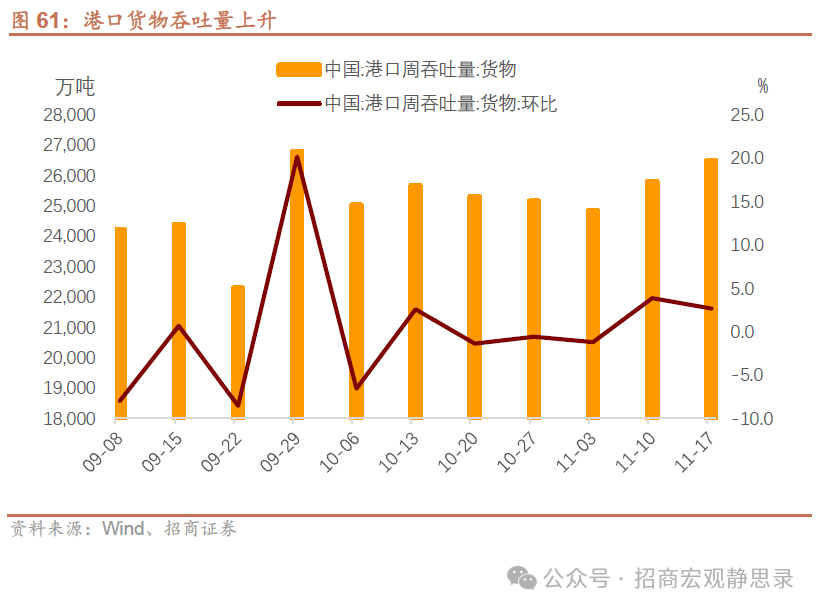

物流方面,近两周港口货物吞吐量均在2.6亿吨以上,较11月上月进一步提升,规模也处于年内高点附近,我们预计短期内出口传统旺季叠加抢出口因素将推动出口增速继续保持较快增长。

正文

1、开工率

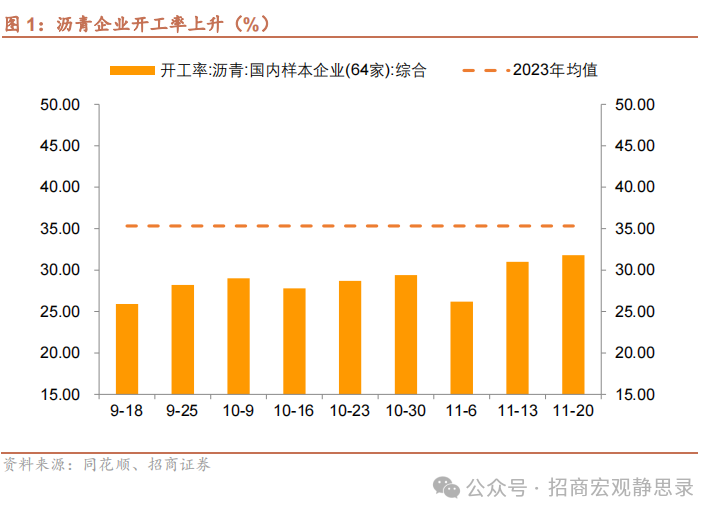

上周沥青样本企业开工率为31.8%,环比上升0.8个百分点,同比增速回升至-12.6%。

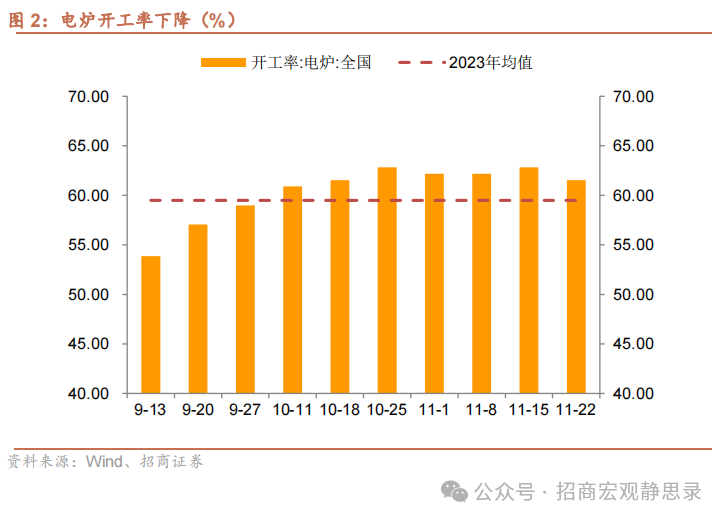

上周全国电炉开工率为61.54%,环比下降1.28个百分点,同比增速回落至-1.0%。

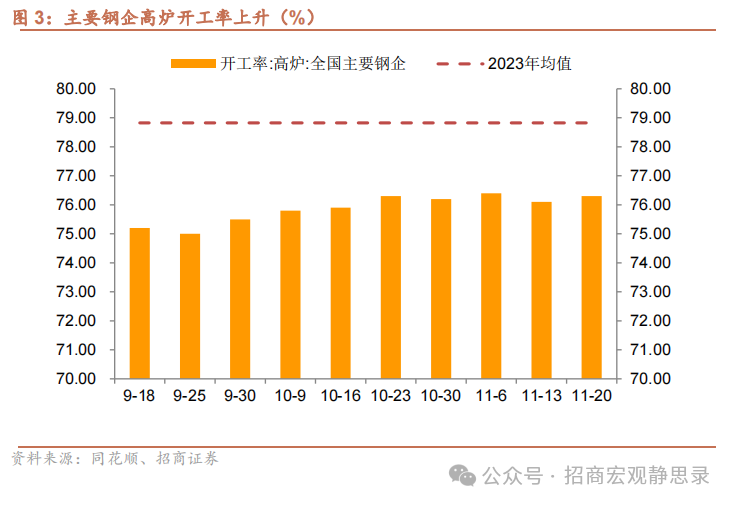

上周主要钢企高炉开工率为76.3%,环比上升0.2个百分点,同比增速回升至-2.1%。

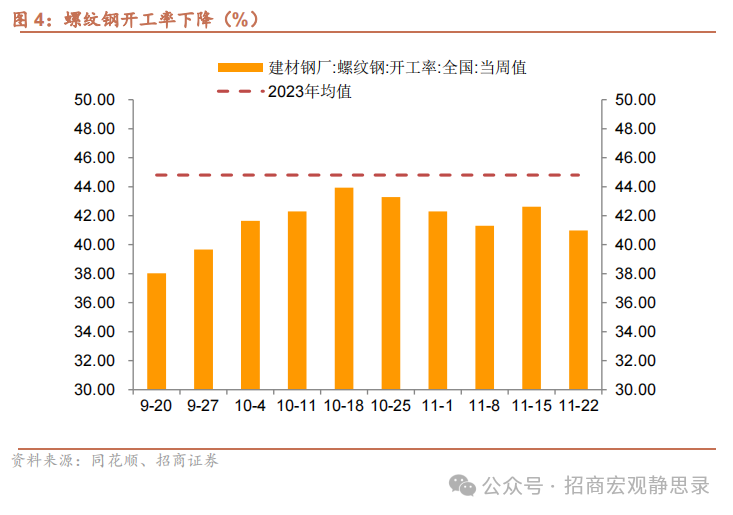

上周建材钢厂螺纹钢开工率为40.98%,环比下降1.64个百分点,同比增速回落至-5.3%。

上周建材钢厂螺纹钢开工率为40.98%,环比下降1.64个百分点,同比增速回落至-5.3%。

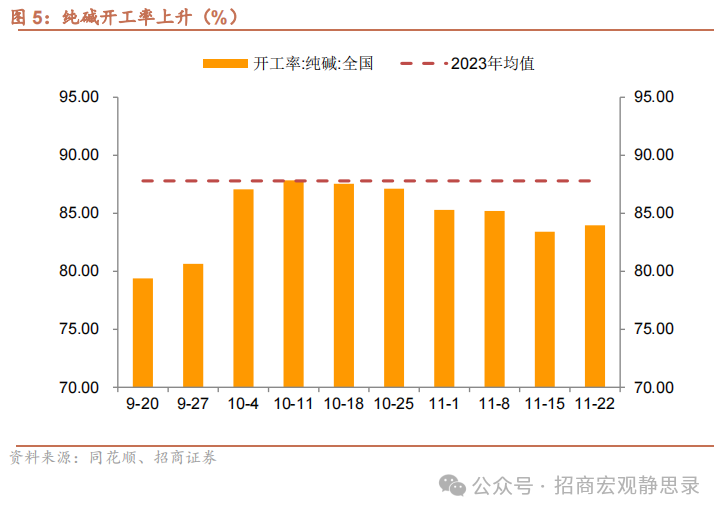

上周纯碱开工率为83.97%,环比上升0.56个百分点,同比增速回落至-5.7%。

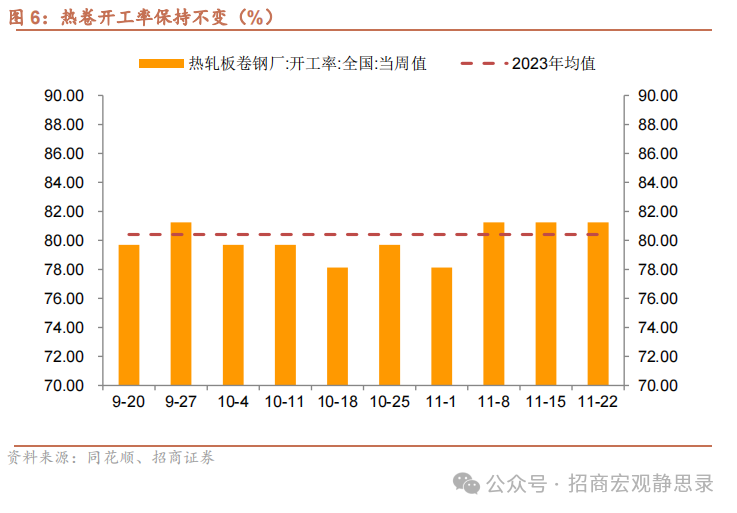

上周热卷开工率为81.25%,环比持平,同比增速回落至-1. 9%。

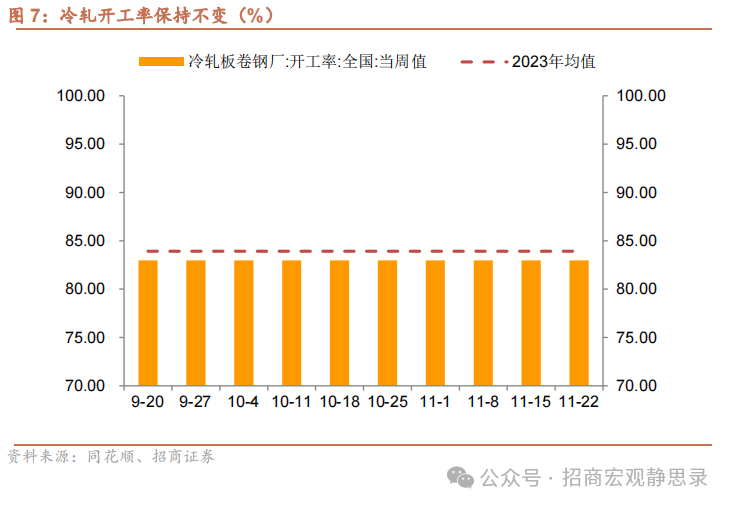

上周冷轧开工率为82.98%,环比持平,同比增速仍为-2.5%。

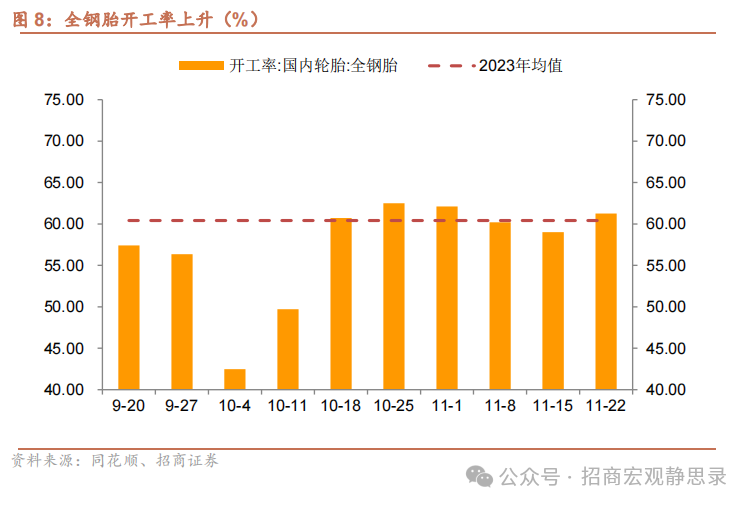

上周全钢胎开工率环比上升2.23个百分点至61.25%,同比增速回落至-0.2%,半钢胎开工率为79.15%,环比上升0.03个百分点,同比增速回升至9.0%。

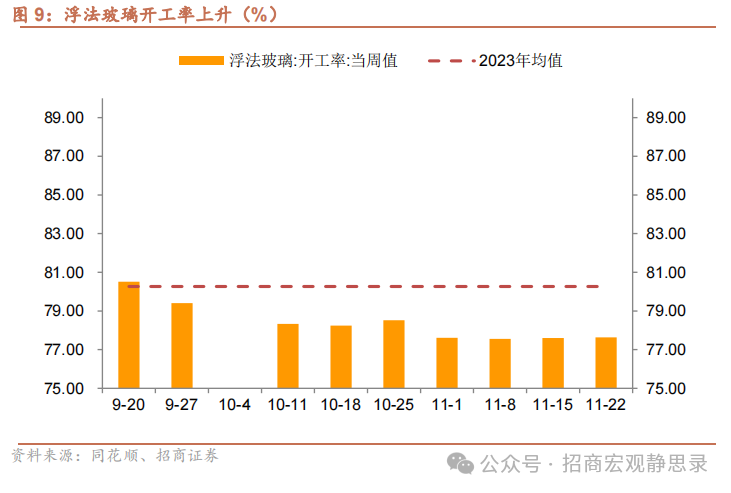

上周浮法玻璃开工率为77.63%,环比上升0.03个百分点,同比增速回落至-6.1%。

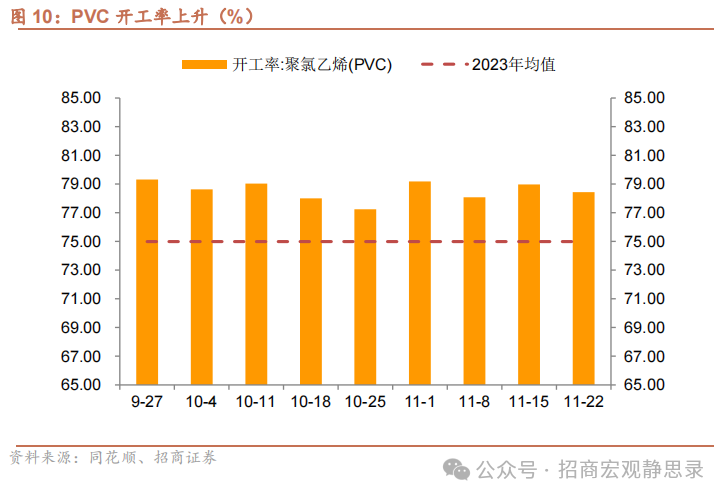

上周PVC开工率为78.44%,环比下降0.5 3个百分点,同比增速回落至2.1%。

上周开工率形势继续改善,6个指标环比上升,增加1个,2个环比持平,保持不变,3个指标环比下降,减少1个 。

上周开工率形势继续改善,6个指标环比上升,增加1个,2个环比持平,保持不变,3个指标环比下降,减少1个 。

2、产能利用率

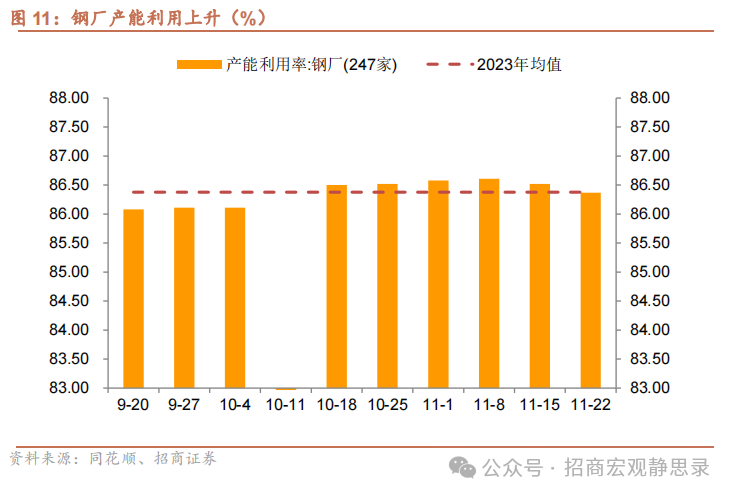

上周钢厂产能利用率为86.37%,环比 下降0.15个百分点,同比增速回升至0.5%。

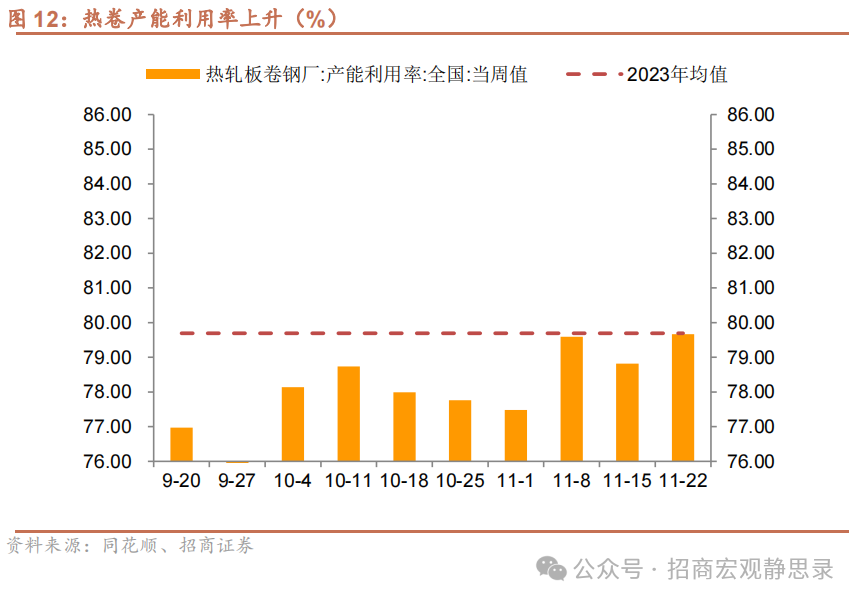

上周热卷产能利用率为 79.67%,环比上升 0.85 个百分点,同比增速回落至-2.5% 。

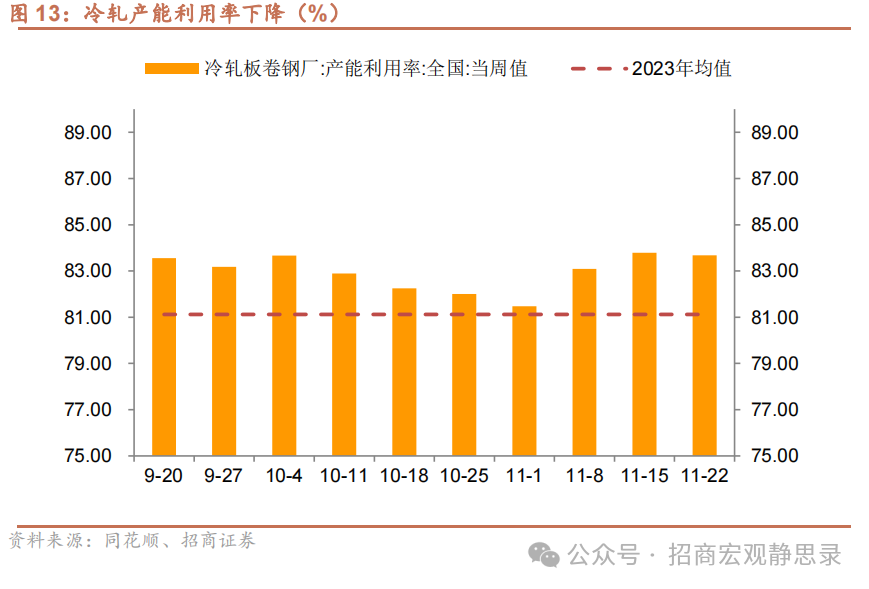

上周冷轧产能利用率 83.68%,环比下降 0.11 个百分点,同比增速回落至 1.5% 。

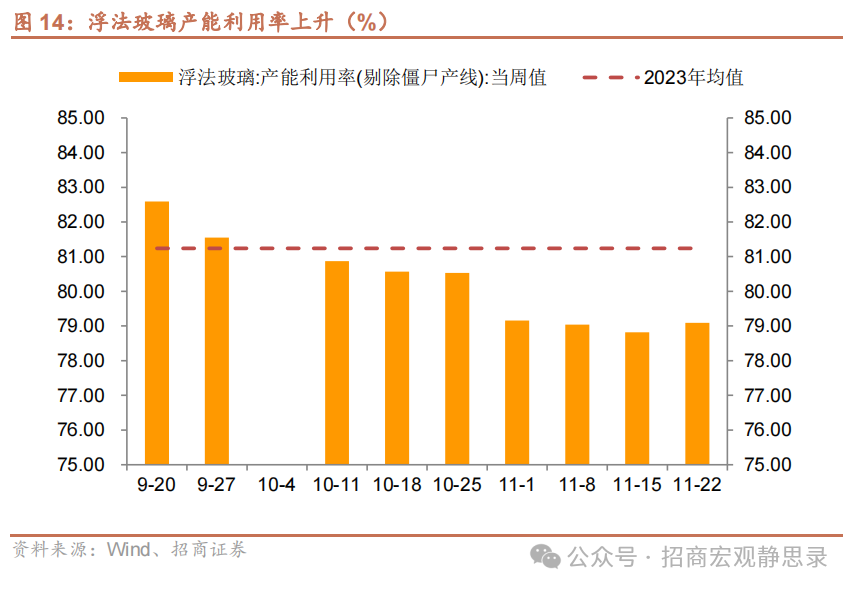

上周浮法玻璃产能利用率为 79.09%,环比上升 0.27 个百分点,同比增速回升至-5.5% 。

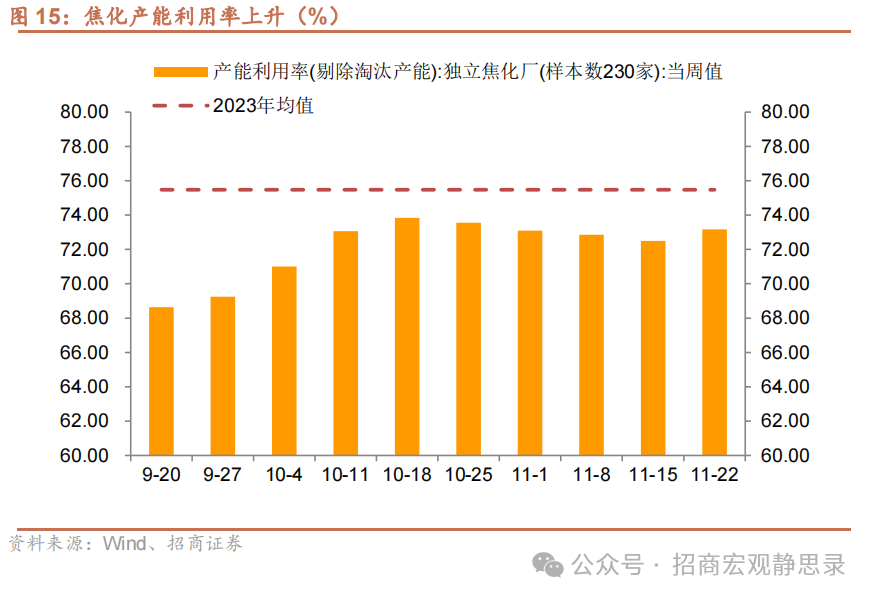

上周焦化产能利用率 73.17%,环比上升 0.68 个百分点,同比增速回升至-1.1% 。

上周电炉产能利用率为 52.69%,环比下降 0.18 个百分点,同比增速回落至-5.4% 。

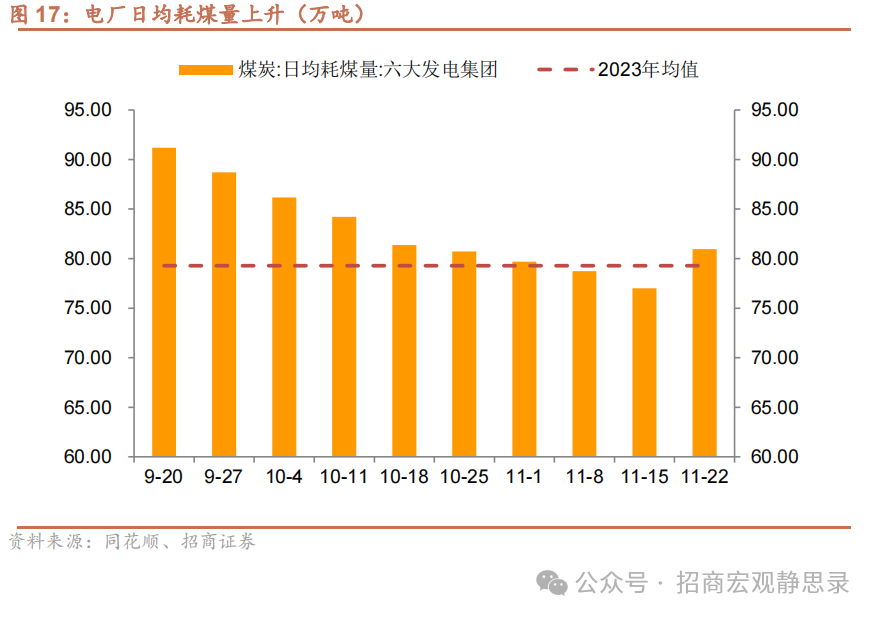

上周电厂日均耗煤量为 80.97 万吨,环比上升 3.96 万吨,同比增速回升至 1.0% 。

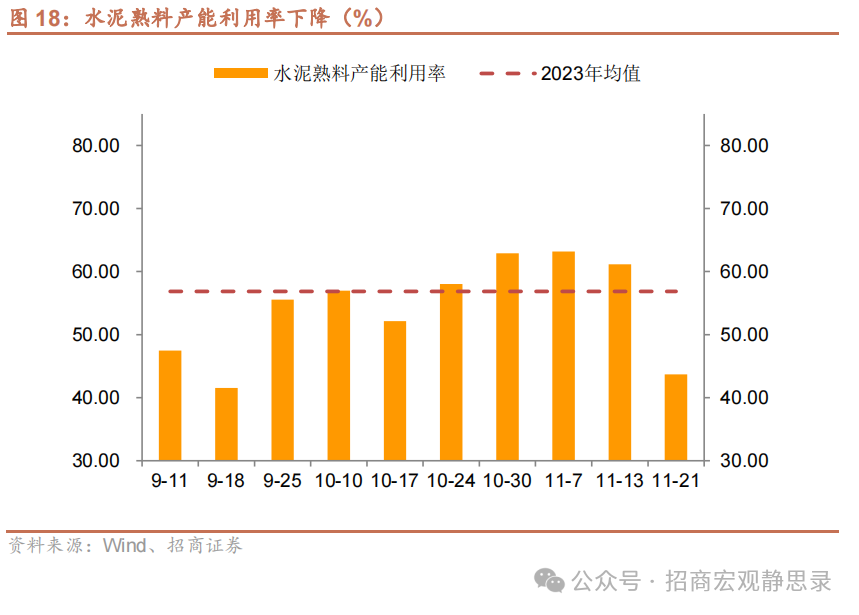

水泥熟料产能利用率为 43.7%,环比下降 17.45 个百分点,同比增速回落至-24.3% 。

上周产能利用率形势改善,4 个指标环比上升,增加 2 个,4 个指标环比下降,减少 2 个 。

3、产量

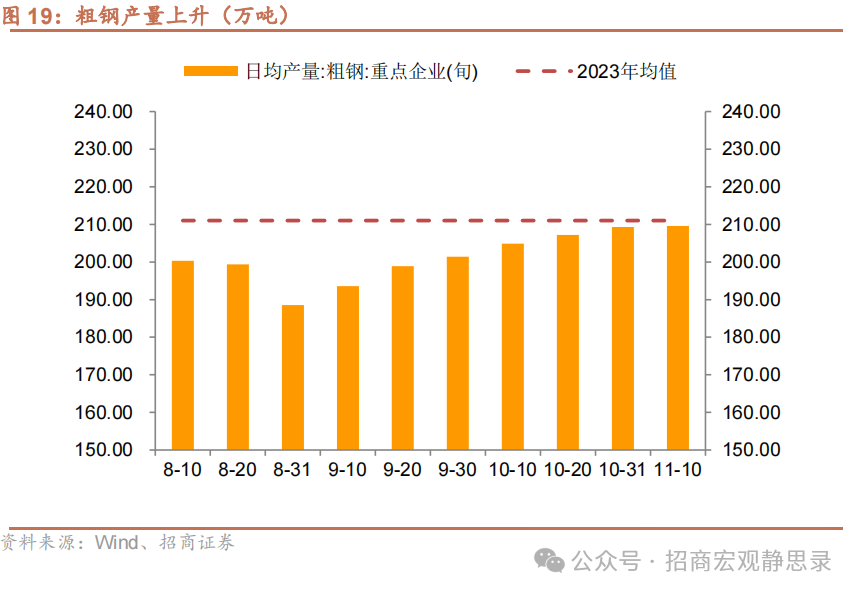

11 月上旬重点企业粗钢日均产量为 209.6 万吨,较 10 月下旬上升 0.3 万吨,同比增速回落至 6.4% 。

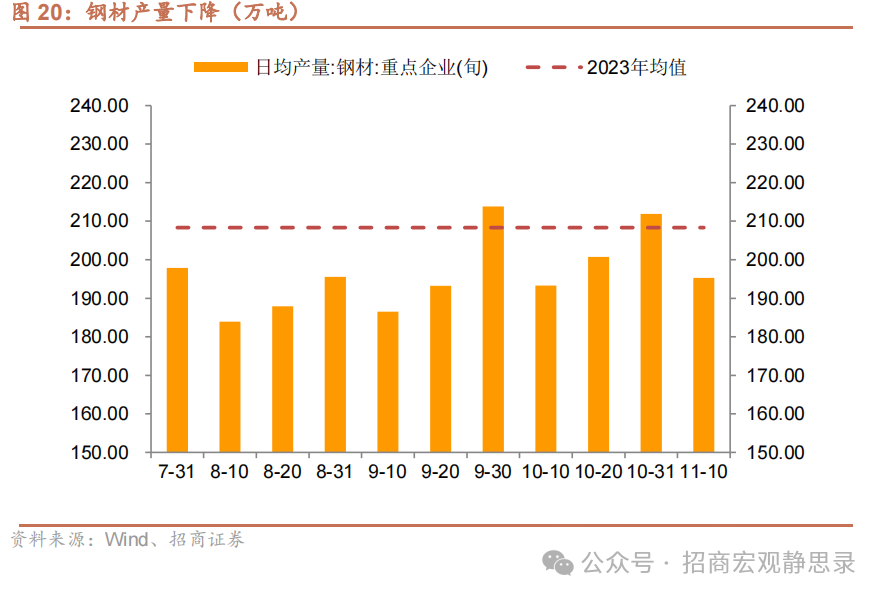

11 月上旬重点企业钢材日均产量为 195.3 万吨,比 10 月下旬下降 16.6 万吨,同比增速回落至 0.0% 。

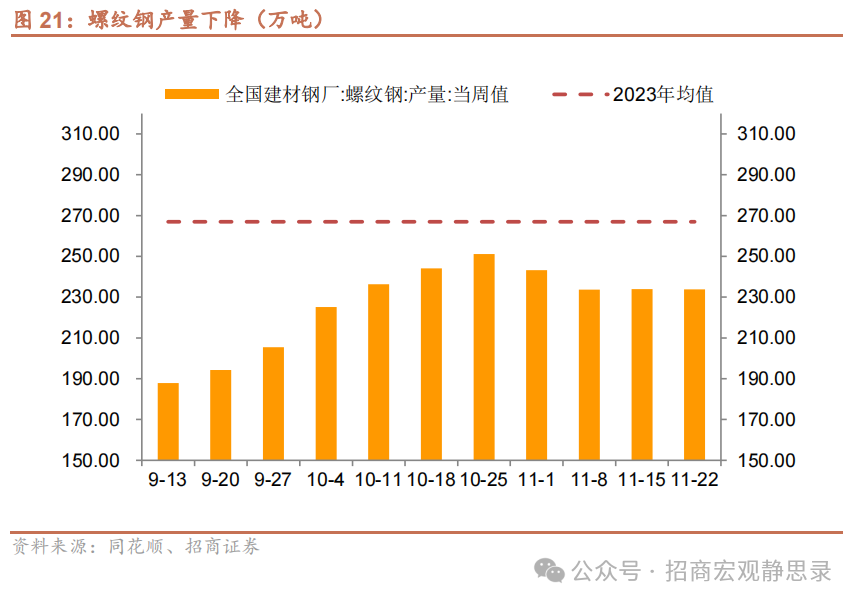

上周全国建材钢厂螺纹钢产量 233.82 万吨,环比下降 0.12 万吨,同比增速回落至 10.4% 。

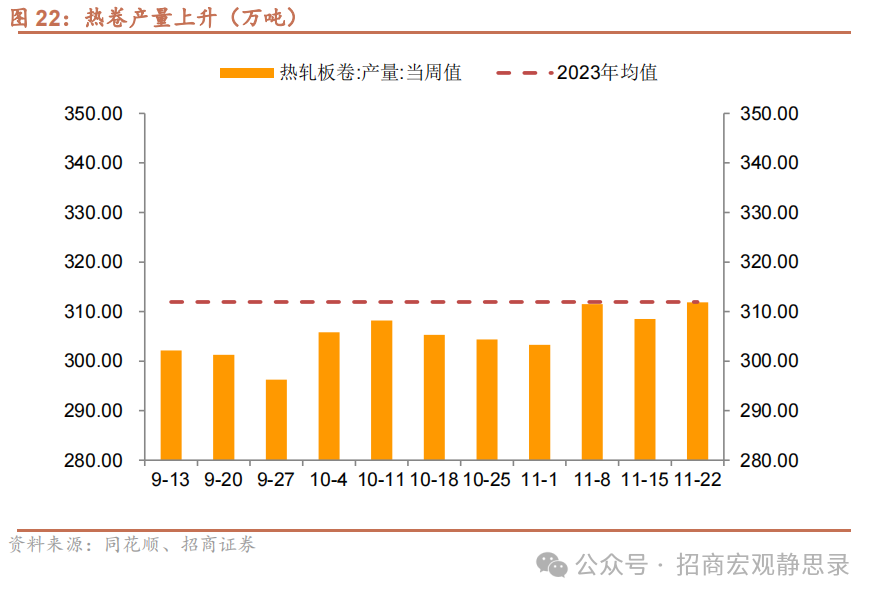

上周主要钢厂热卷产量为 311.85 万吨,环比上升 3.34 万吨,同比增速回落至-4.5% 。

上周沥青产量 50.5 万吨,环比上升 3.98 万吨,同比增速回落至-21.0% 。

上周水泥产量为 1001.6 万吨,环比下降 68.5 万吨,同比增速回升至 22.4% 。

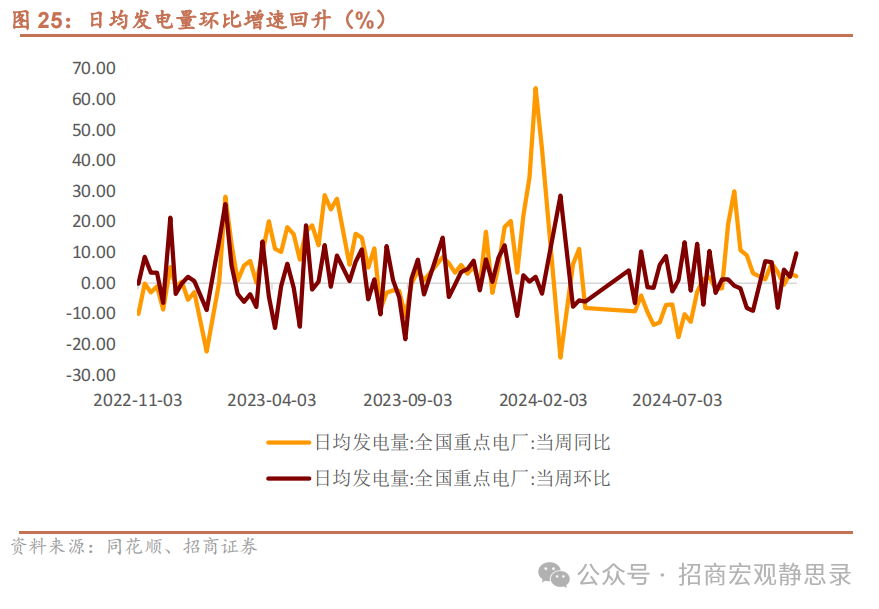

上周全国重点电厂日均发电量环比增长 9.8%,增速回升 7.7 个百分点 。

上周生产量形势改善,4 个指标环比上升,增加 1 个,3 个指标环比下降,减少 1 个 。

4、价格

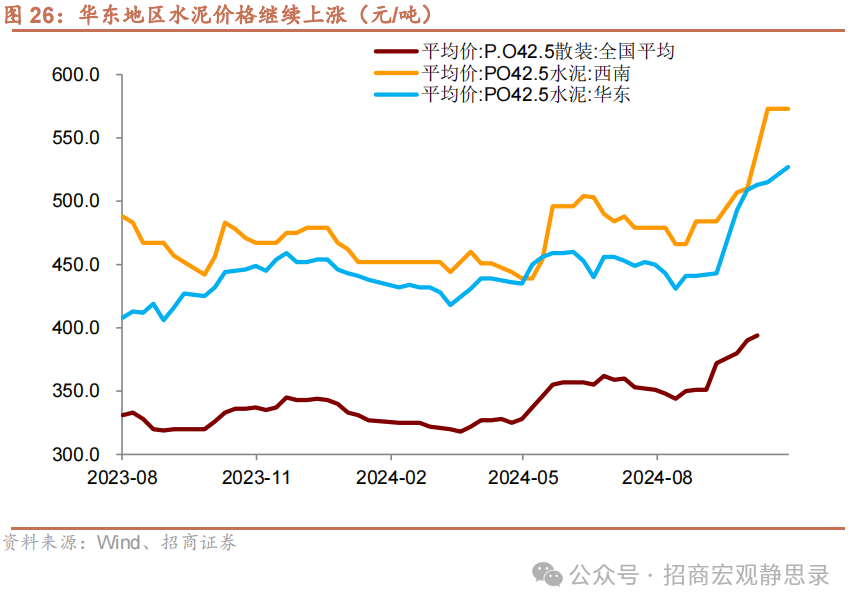

上周华东地区水泥均价为527元/吨水平,环比上涨6元/吨,西南地区价格为573元/吨,环比持平。全国水泥均价为394元/吨,环比上涨4元/吨。

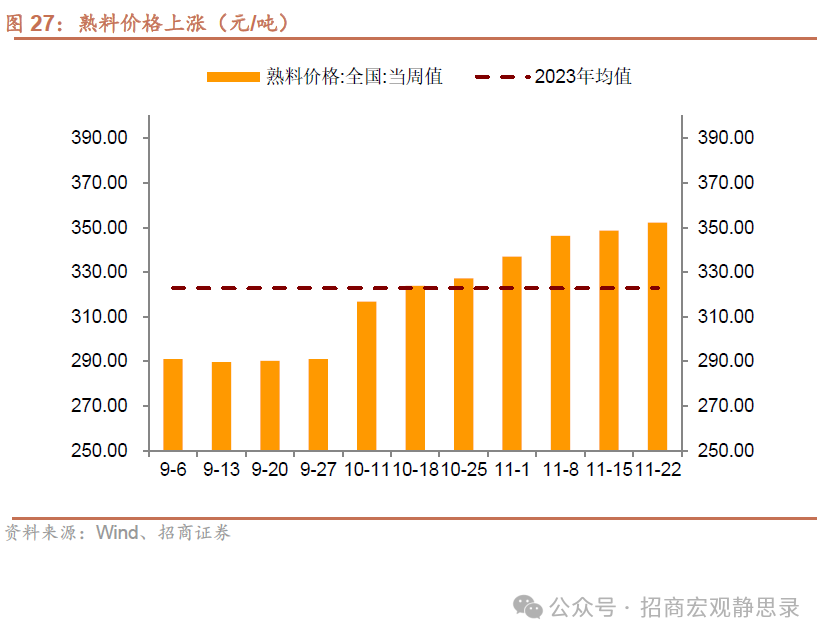

上周熟料价格为352.22元/吨,环比上涨3.58元/吨,同比增速回升至23.9%。

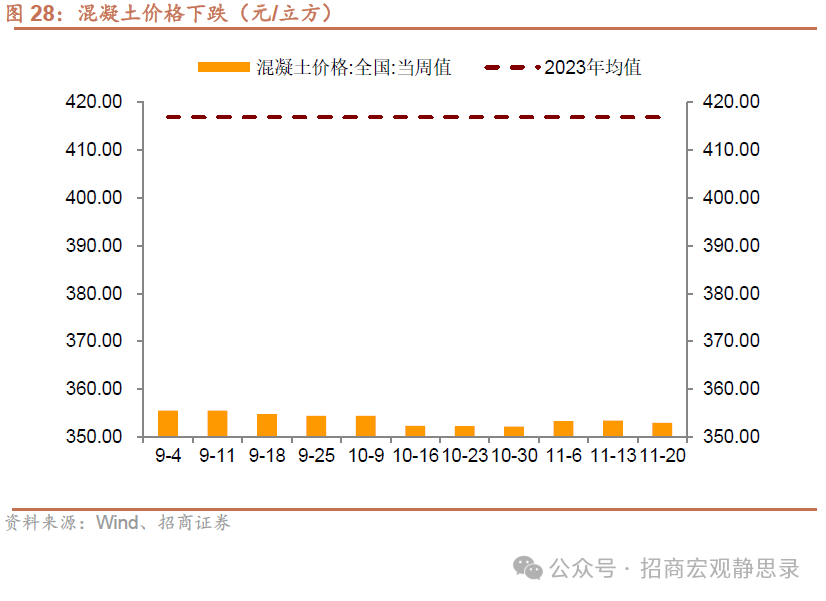

上周混凝土价格为352.94元/立方,环比下跌0.48元/立方 ,同比增速回落至-10.1%。

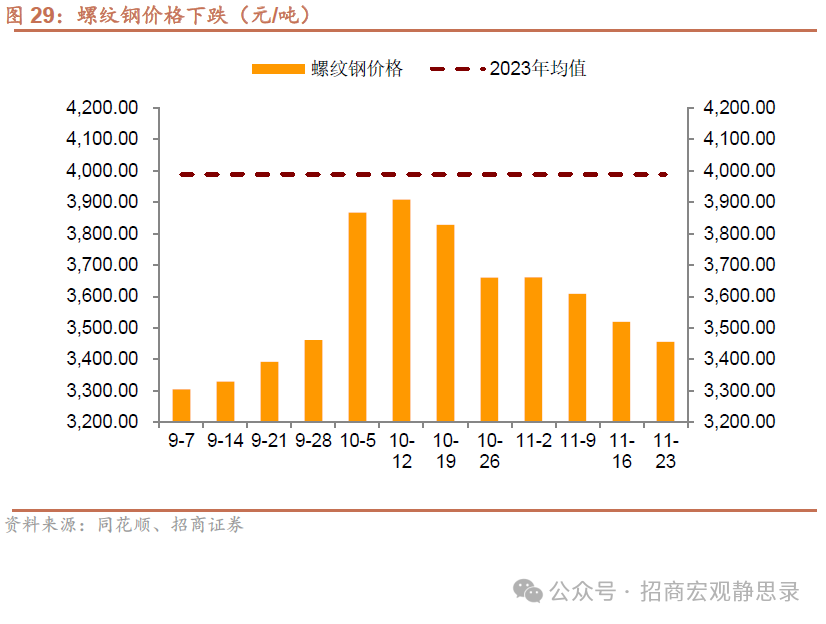

上周螺纹钢价格指数环比下跌63.6元/吨至3455元/吨。

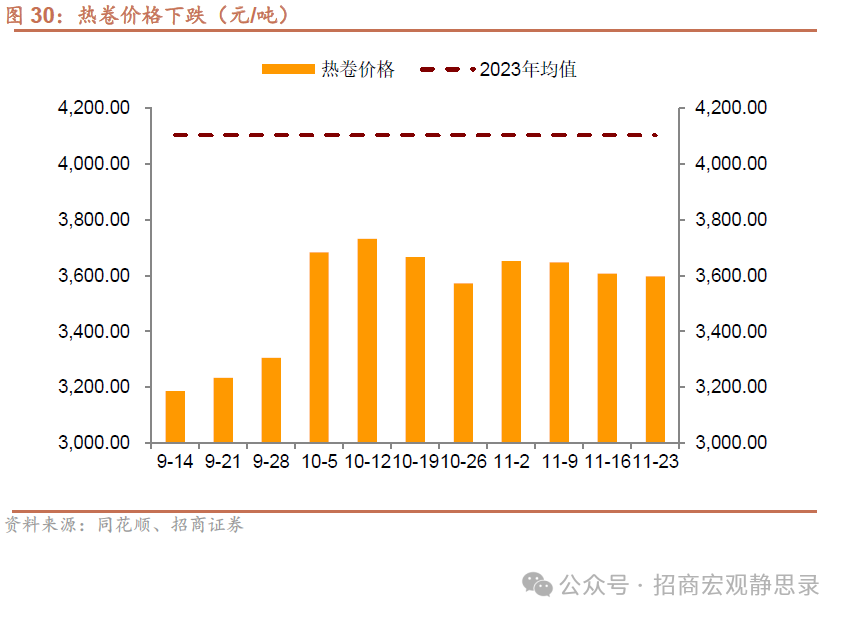

上周热卷价格指数环比下跌10.4元/吨至3597.2元/吨。

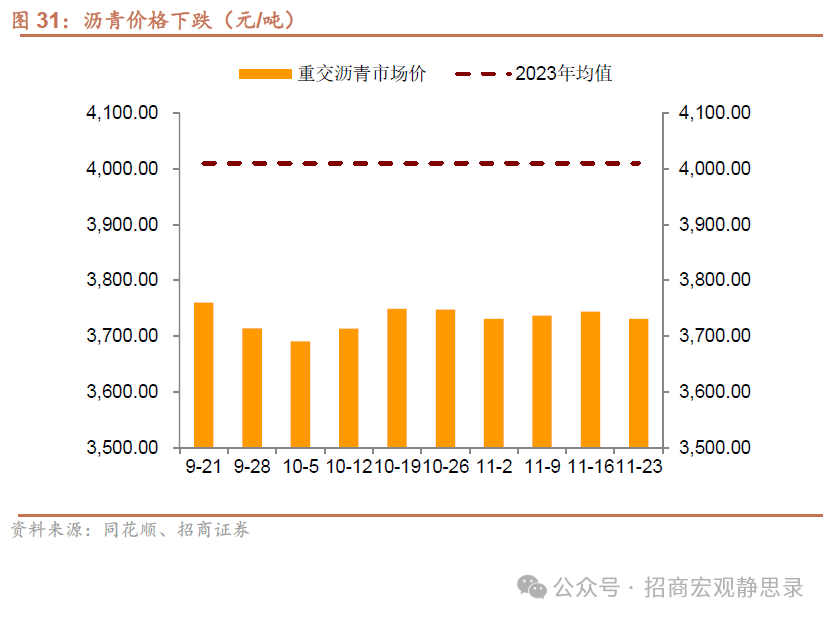

上周重交沥青价格环比下跌12.86元/吨至3731.29元/吨。

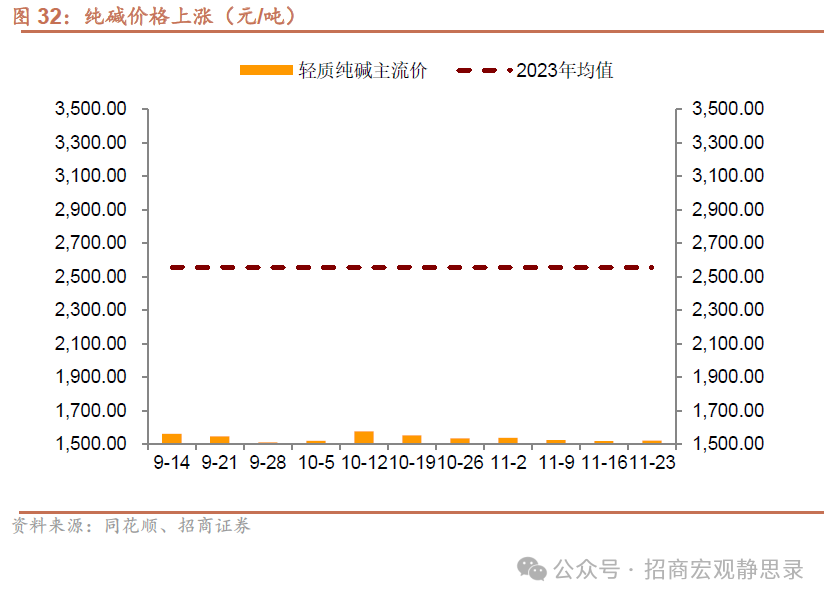

上周轻质纯碱主流价为1520.57元/吨,环比上涨3.43元/吨。

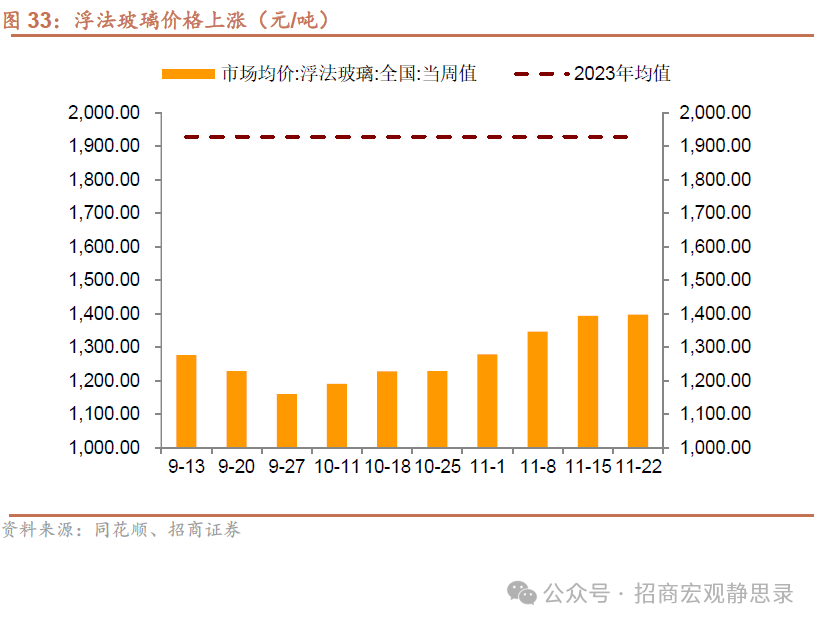

上周全国浮法玻璃市场均价为1398元/吨,环比上涨4元/吨。

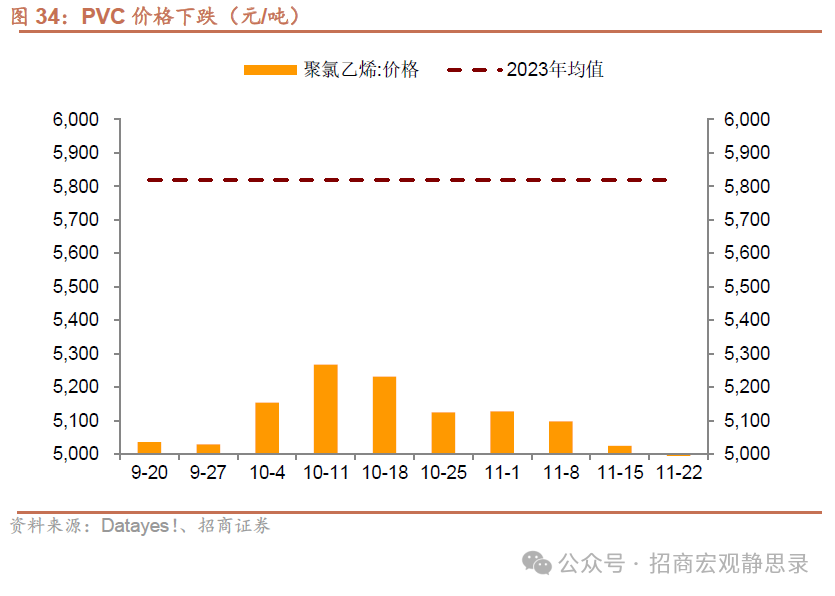

上周PVC市场均价为4962元/吨,环比下跌63元/吨,同比下跌10.9%。

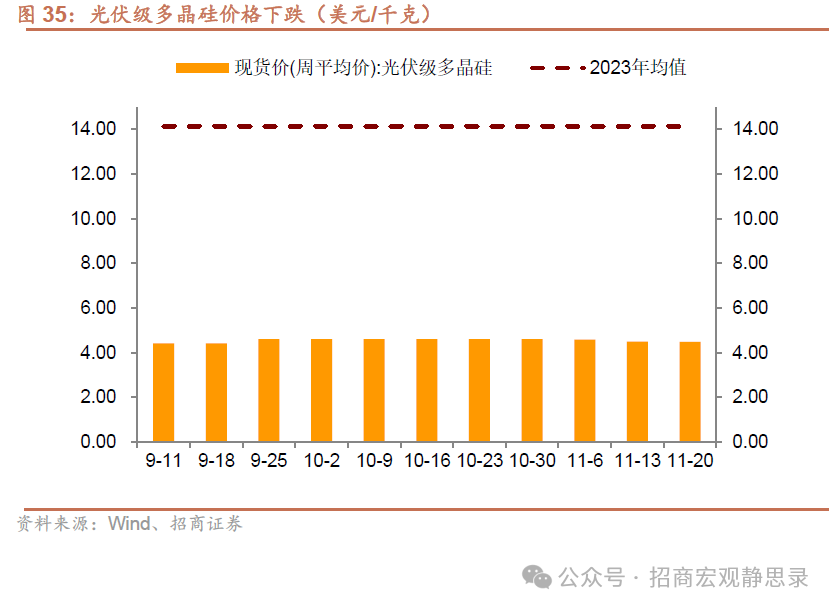

上周光伏级多晶硅价格为4.48美元/千克,环比下跌0.02美元/千克,同比下跌40.9%。

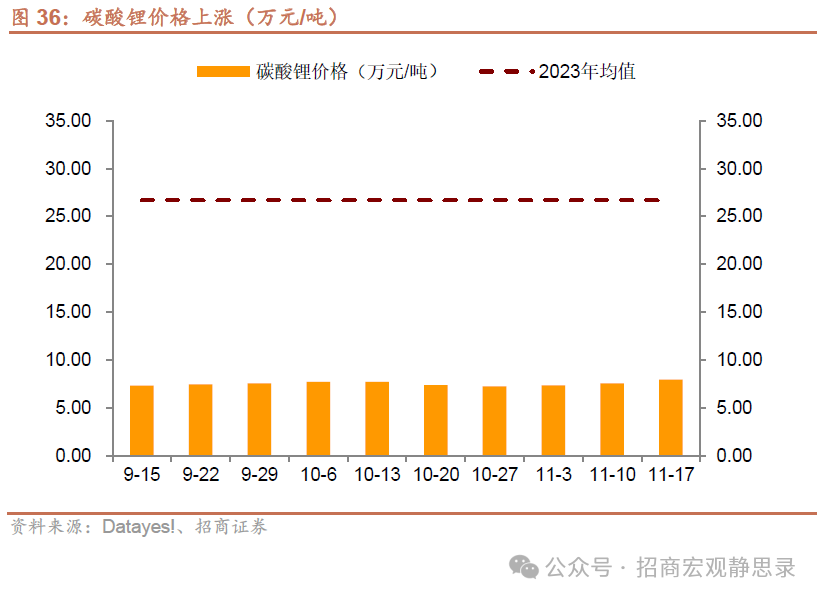

上周碳酸锂平均价格为7.99万元/吨,环比上涨0.06万元/吨,同比增速回升至-46.9%。

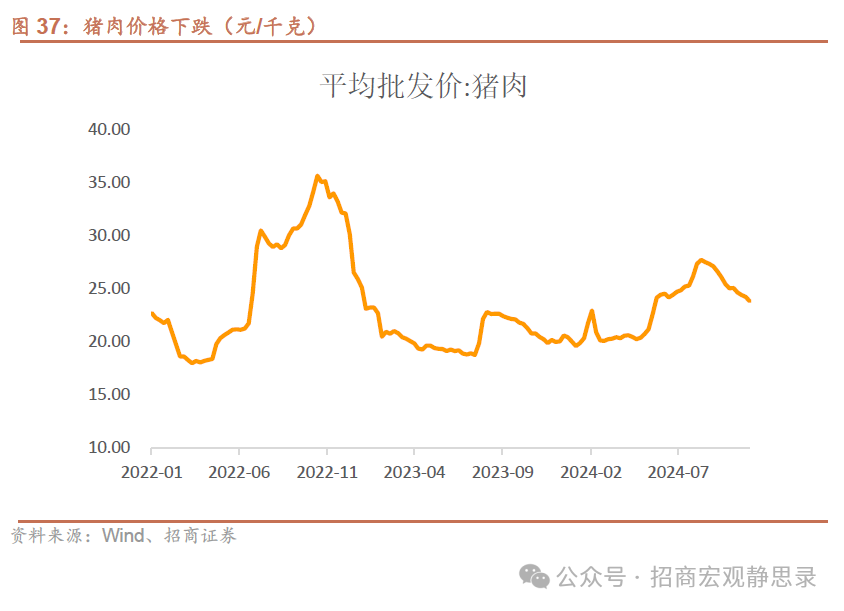

猪肉平均批发价为23.85元/千克,环比下跌0.39元/千克,同比增速回升至17.7%。

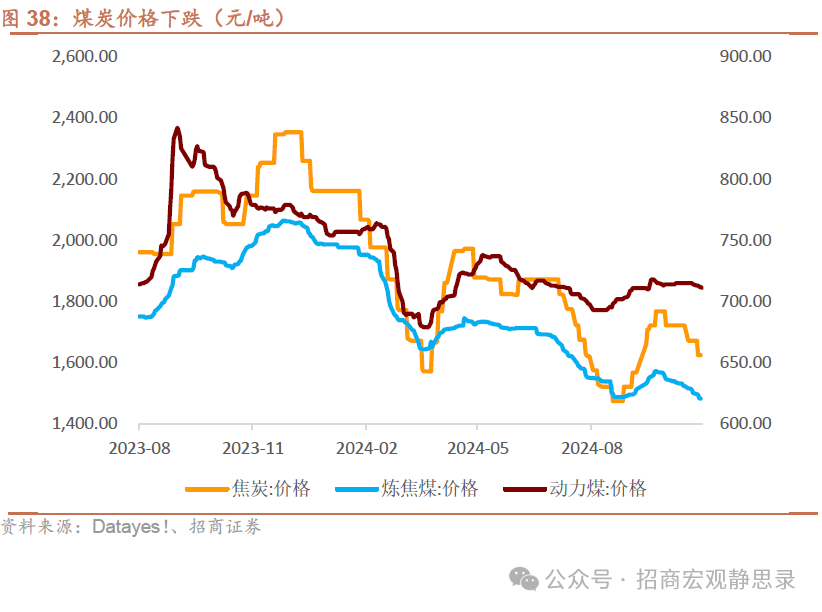

截至11月22日,焦炭价格为1622元/吨,环比下跌50元/吨,动力煤价格为711元/吨,环比下跌3元/吨,焦煤价格为1483元/吨,环比下跌28元/吨。

上周价格高频指标形势继续走弱,6个指标环比上涨,减少1个,1个环比持平,数量不变,10个指标环比下降,增加1个。

5、库存

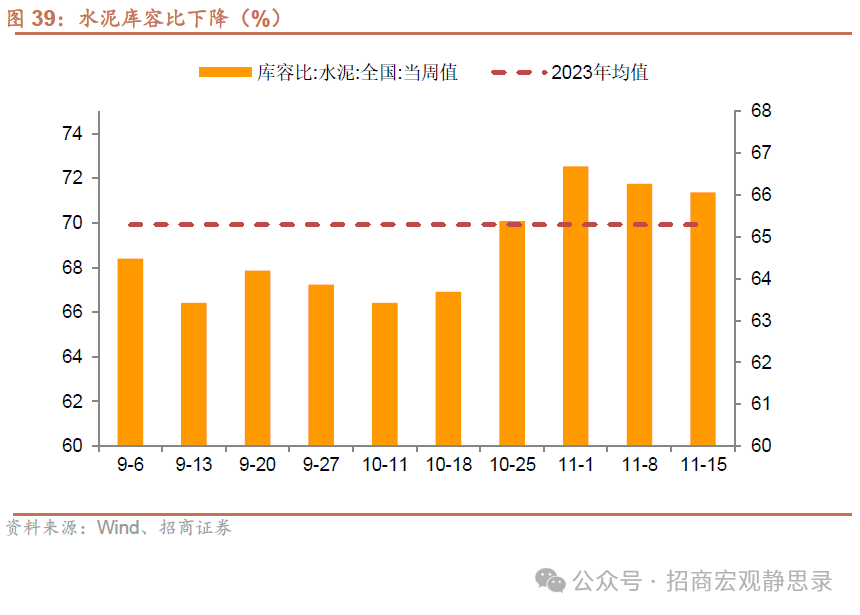

上周水泥库容比为66.06%,环比下降0.21个百分点。

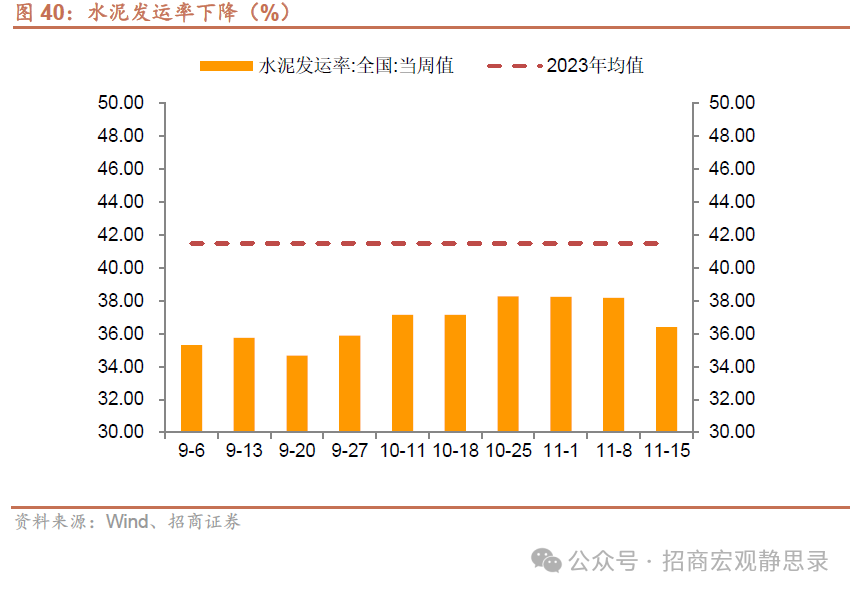

上周水泥发运率为36.4%,环比下降1.17个百分点。

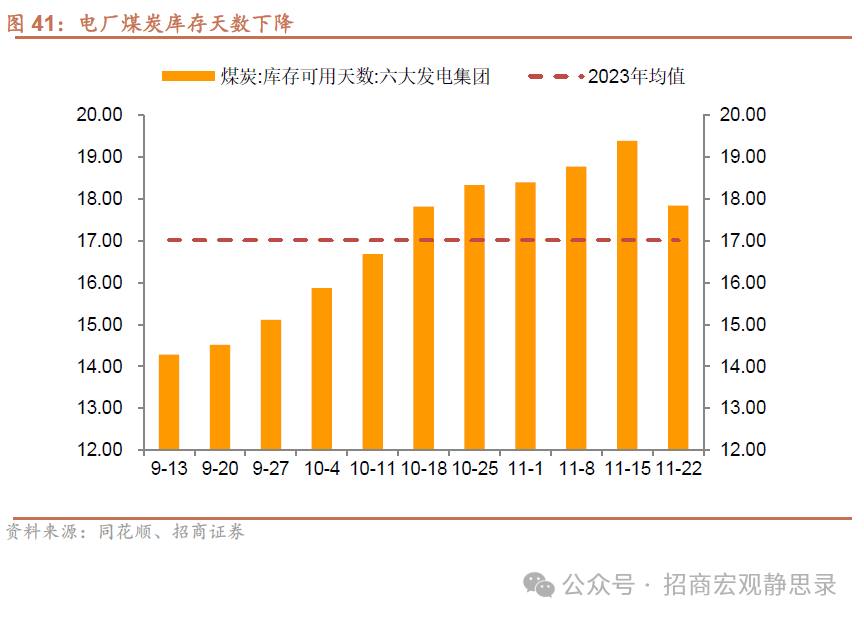

上周六大发电集团煤炭库存可用天数减少至17.84天。

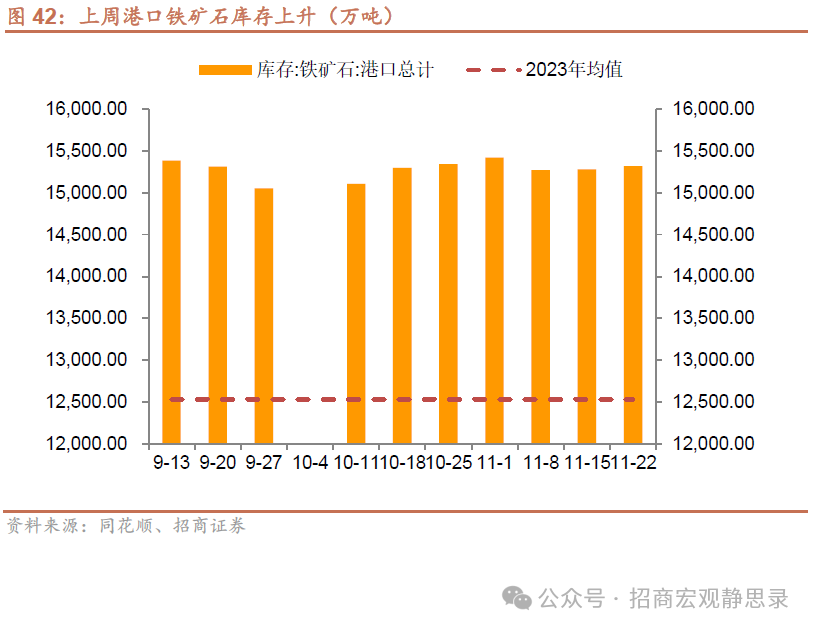

上周港口铁矿石库存环比上升38.87万吨至15319.38万吨。

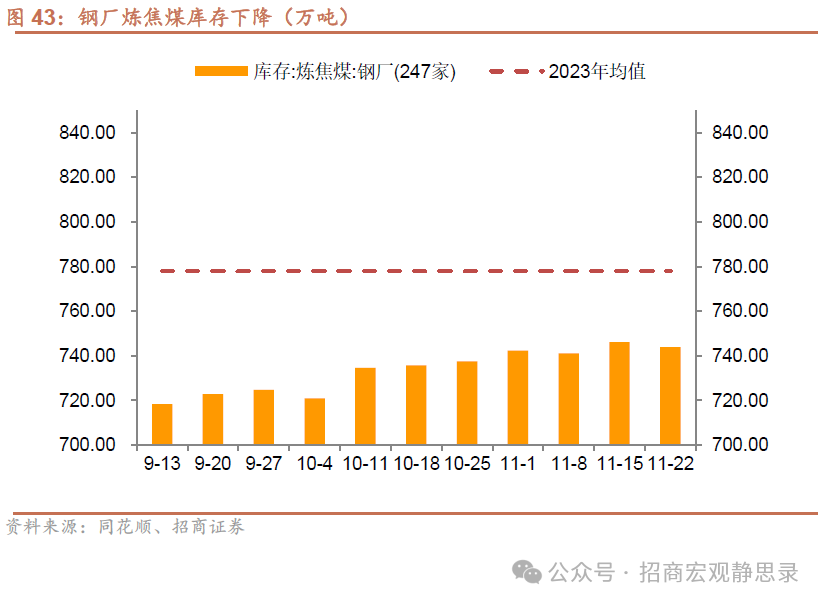

上周钢厂炼焦煤库存环比下降2.24万吨至743.87万吨。

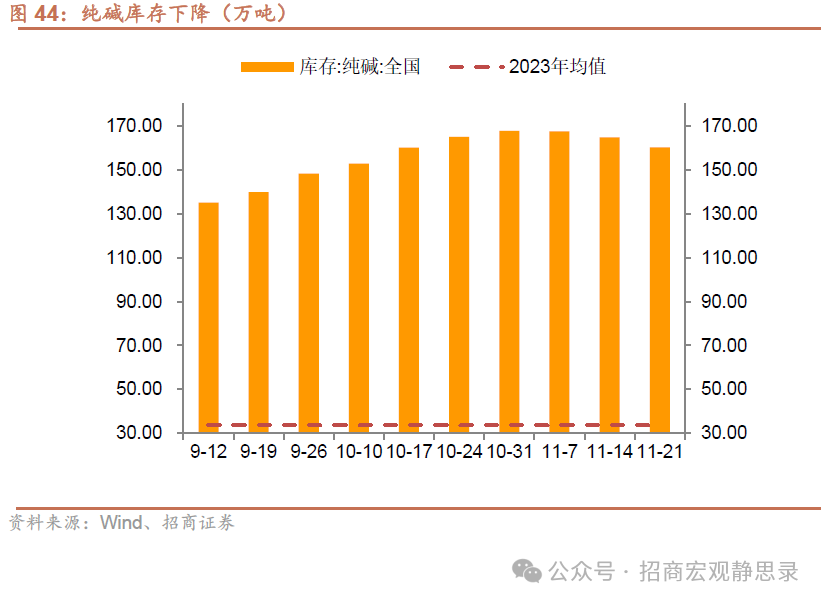

上周纯碱库存环比下降4.5万吨至160.31万吨,同比增速回升至294.9%。

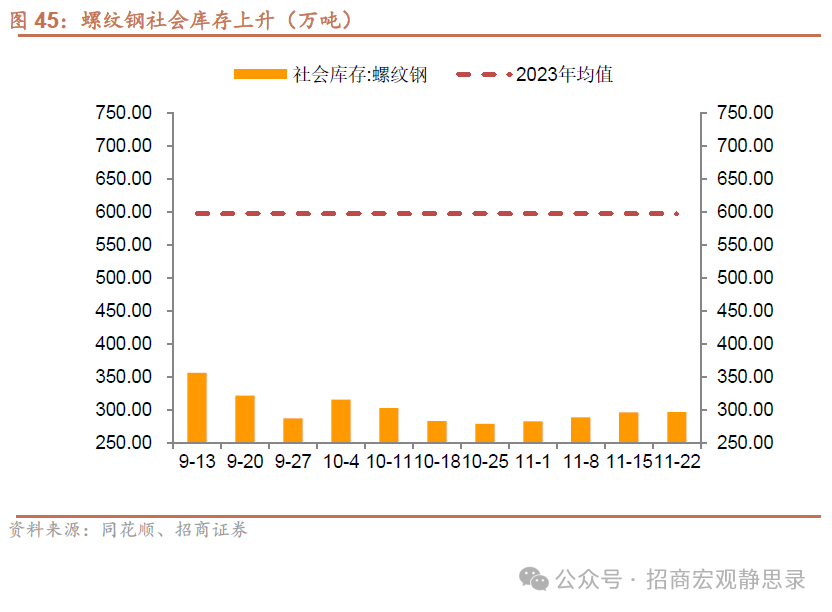

上周螺纹钢社会库存环比上升0.26万吨至296.39万吨,建筑钢材厂商库存环比下降0.64万吨至148.72万吨。

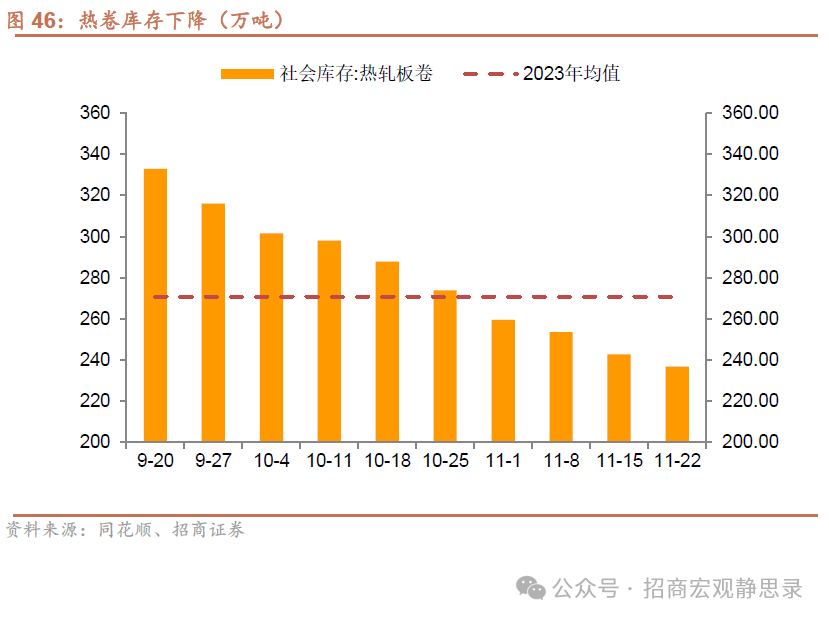

上周热卷社会库存环比下降5.92万吨至236.83万吨。

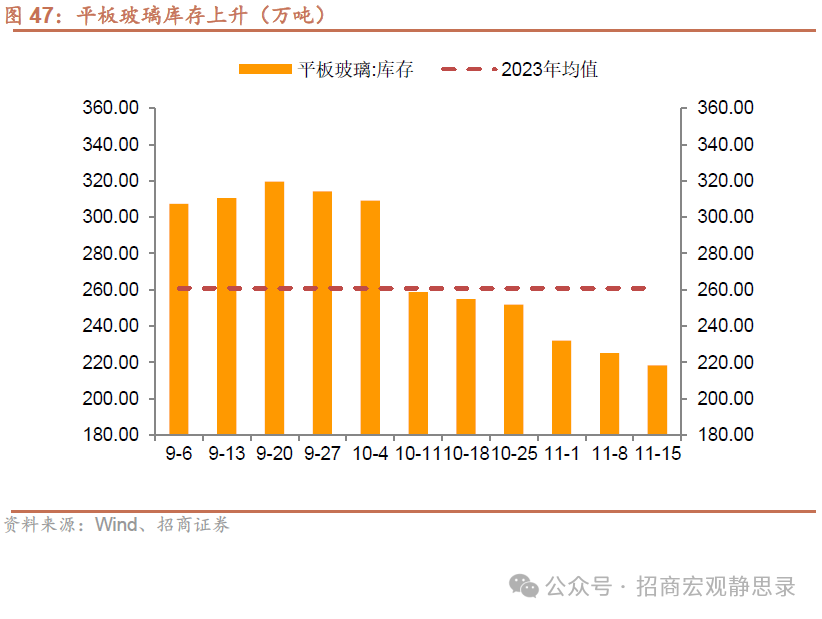

上周平板玻璃库存环比上升4.31万吨至222.75万吨。

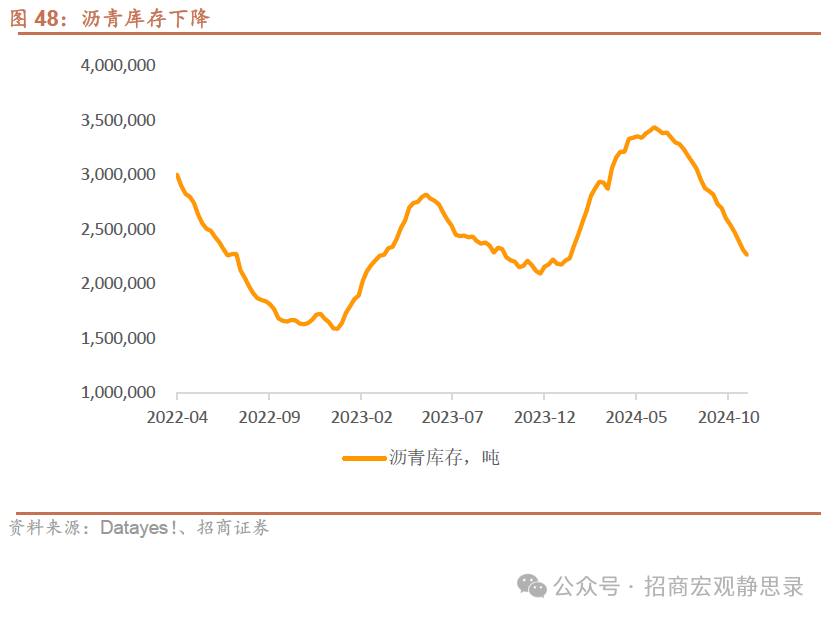

上周沥青社会和工厂库存为226.49万吨,环比下降4.98万吨,同比增长2.3%。

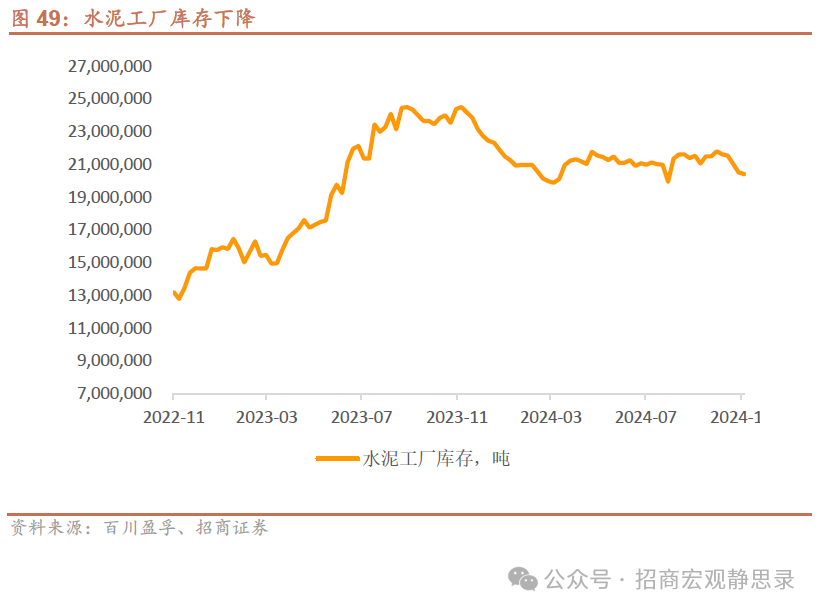

上一期水泥工厂库存为2041.6万吨,环比下降10.6万吨,同比下降16.7%。

6、房地产市场

上周30城商品房成交面积为262.12万平方米,环比上升40.87万平米,同比增长13.8%。

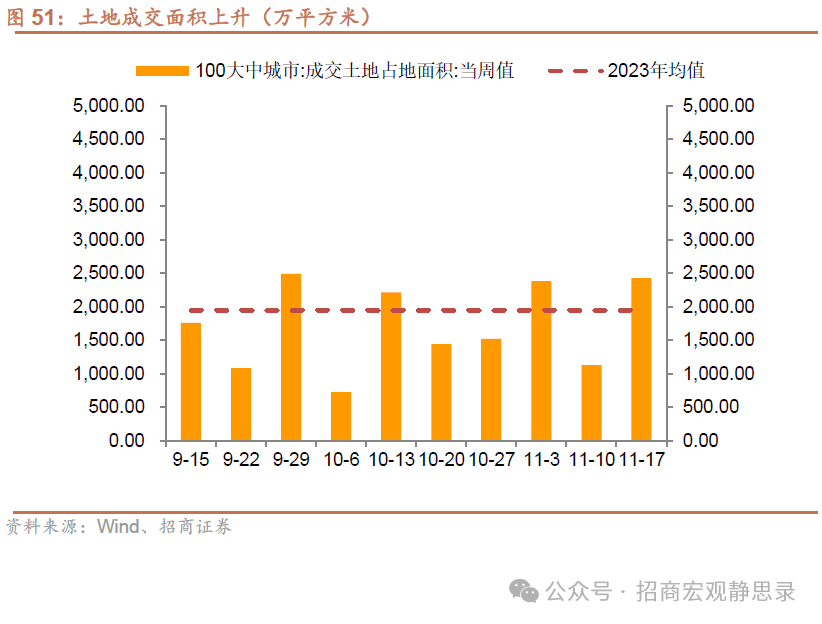

上周土地成交面积为2430.65万平方米,环比上升1305.99万平方米。

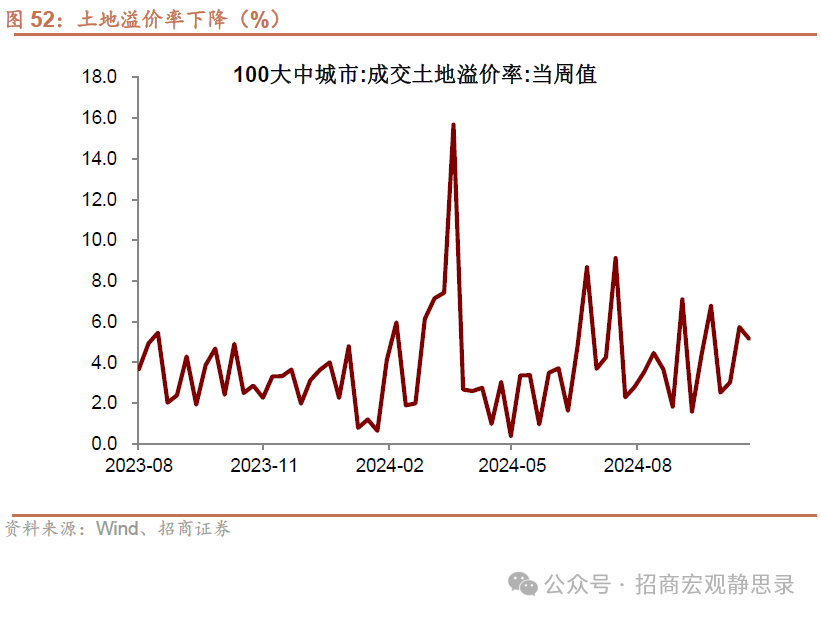

上周成交土地溢价率为5.16%,环比下降0.58个百分点。

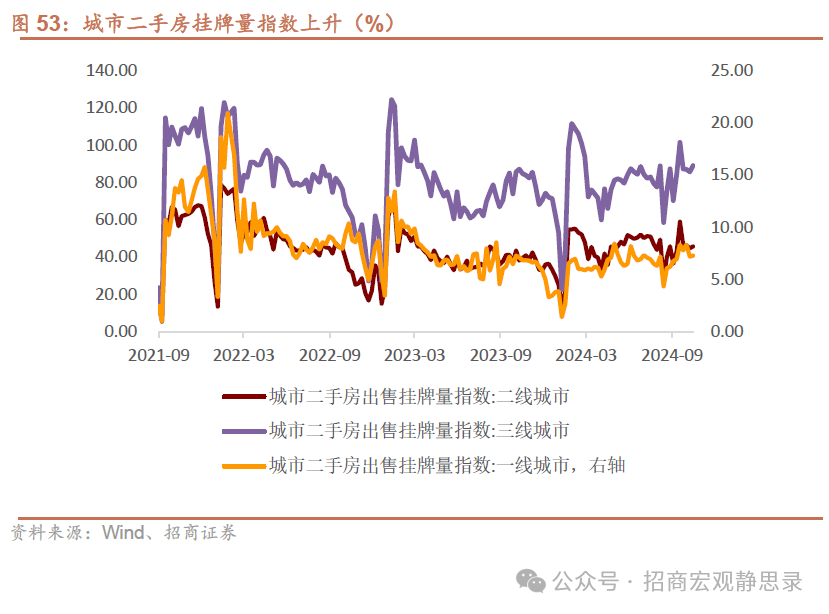

上周城市二手房挂牌量指数为49.01,环比上升4.1%。其中,一线城市环比上升1.11%,二线城市环比上升2.19%,三线城市环比上升3.88%。

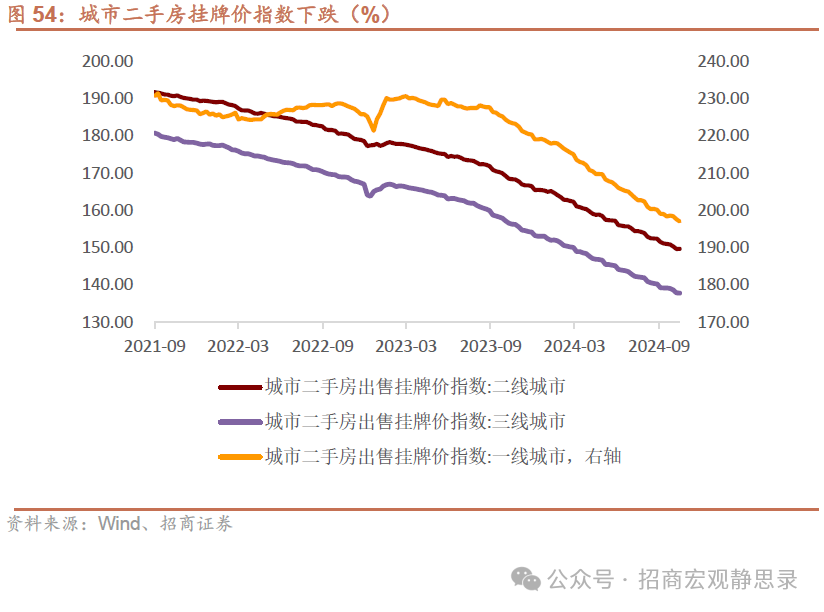

上周城市二手房挂牌价指数为158.91,环比下跌0.04%。其中,一线城市环比下跌0.29%,二线城市环比上涨0.01%,三线城市环比下跌0.04%。

7、出行与物流

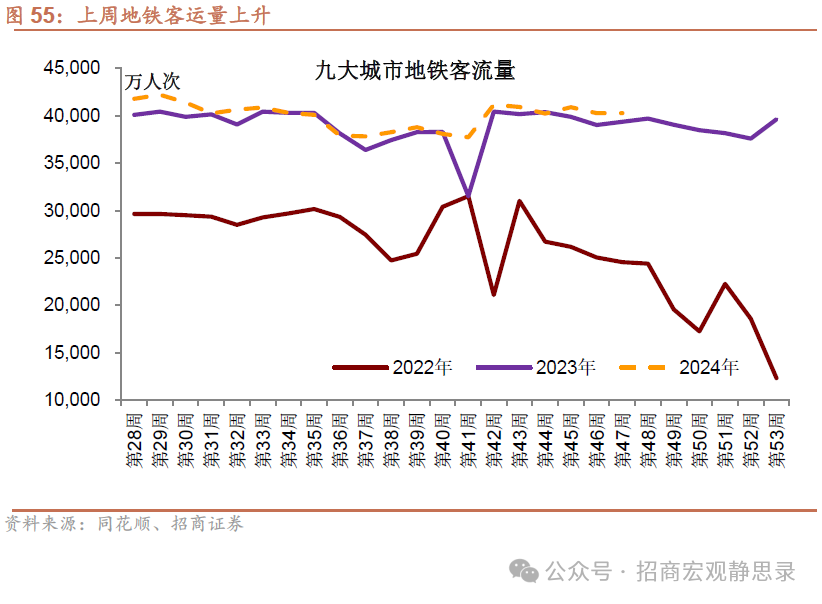

上周地铁客运量40276.65万人次,环比下降5.44万人次,同比增长2.3%。

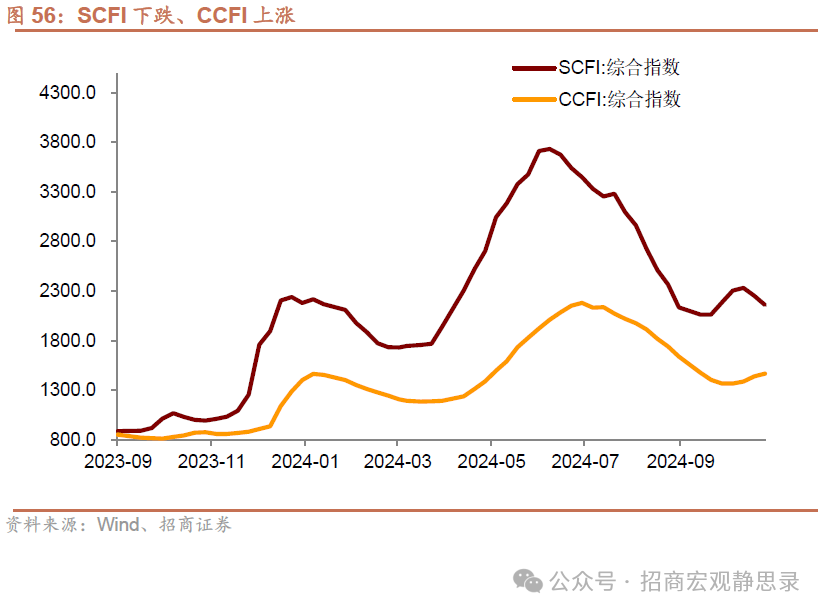

上周,SCFI为2160.08,环比下跌4.1%,CCFI为1467.91,环比上涨2.0%。

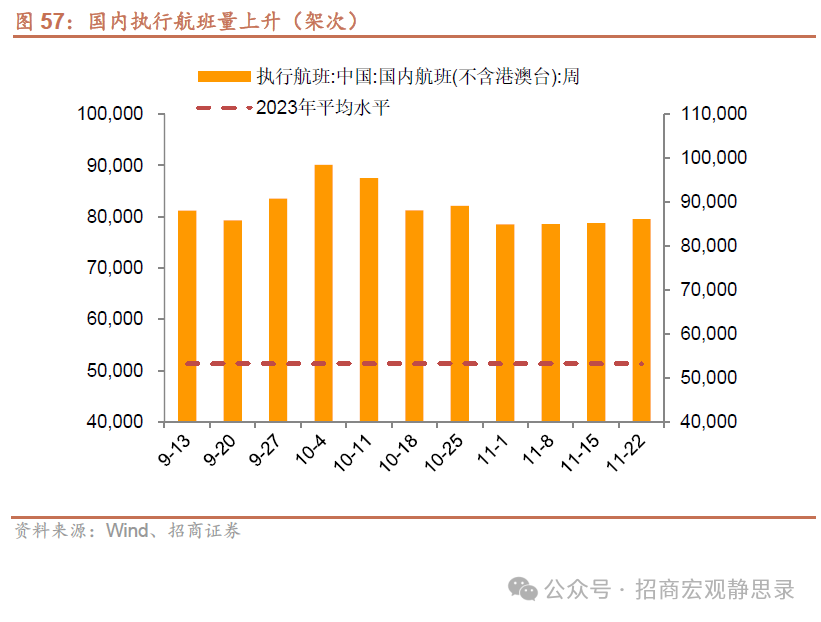

上周国内民航航班执行86118架次,环比上升1.0%,同比增长4.6%。

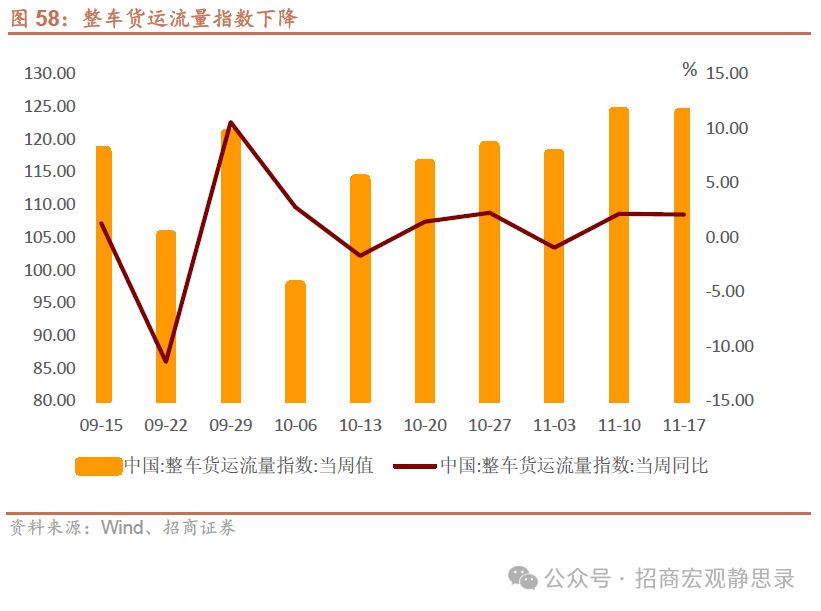

上周整车货运流量指数为1243.88,同比增长2.12%,环比下降0.18%。

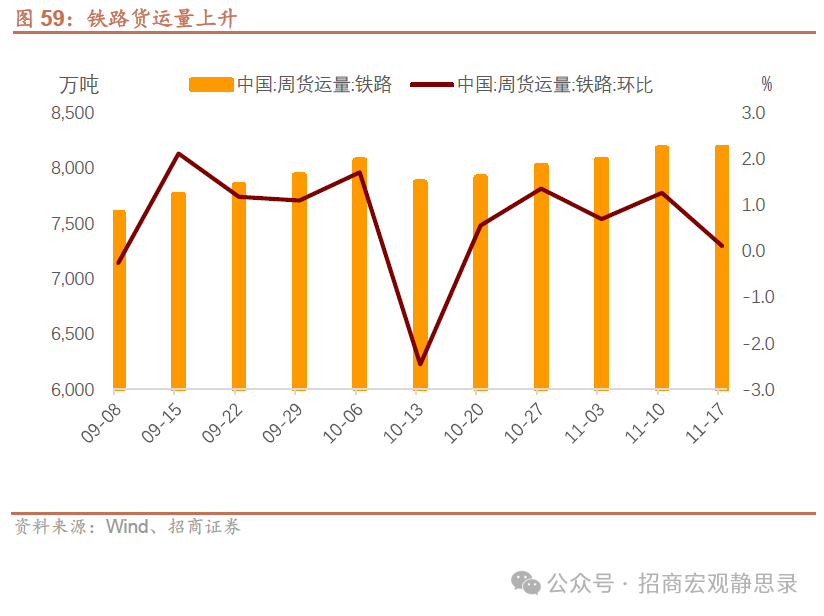

上周铁路货运量为8182.9万吨,环比上升0.1%。

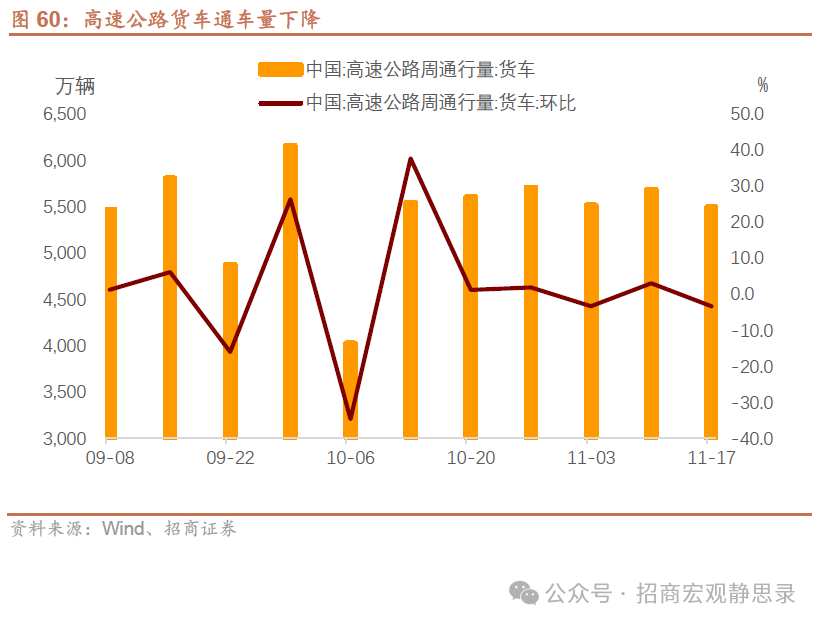

上周高速公路货车通车量为5492.1万辆,环比下降3.32%。

上周港口货物吞吐量26465万吨,环比上升2.65%。

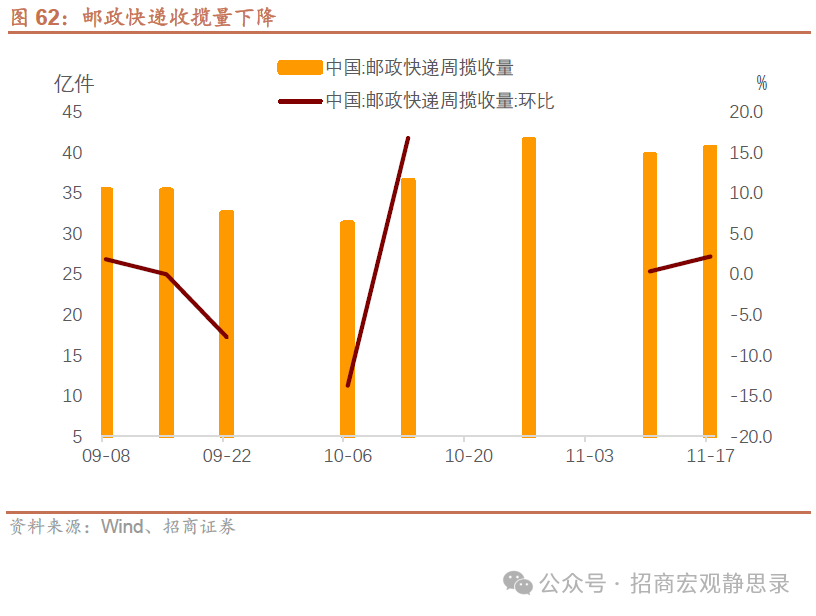

上周邮政快递揽收量40.59亿件,环比上升2.19%。

风险提示

地缘政治风险、国内政策落地不及预期、全球衰退及主要经济体货币政策超预期。

以上内 容来自于2024年11月25日的《 商品房销售面积同比增速可能将率先止跌回稳——显微镜下的中国经济(2024年第43期) 》报告, 报告作者张静静、张一平

App内打开