全部评论

谈谈您的想法...

App内打开

App内打开

胜科纳米IPO:北大学霸实控人负债1亿“保江山”,公司业绩“变脸”藏危机

金融界 2024-11-26 16:26:51 10秒看完全文要点

10秒看完全文要点

近日,胜科纳米(苏州)股份有限公司(以下简称“胜科纳米”)首发申请获上交所通过,将登陆科创板上市,拟募资2.97亿元。

在胜科纳米迈向资本市场的关键时刻,实控人李晓旻的“借债”风波成为市场关注的焦点。

IPO前两次大额分红、领取高额薪酬、自有房产变现、计划在公司上市后减持套现……面对巨额债务,李晓旻采取多项措施试图缓解财务压力。

与此同时,胜科纳米本身也面临着盈利下滑、高度依赖单一供应商以及亏损承接大客户订单等多重困境。

创始人负债超1亿元 分红套现4000万还债

公开资料显示,胜科纳米创立于2012年,是一家半导体第三方检测分析企业,主要为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等分析实验。

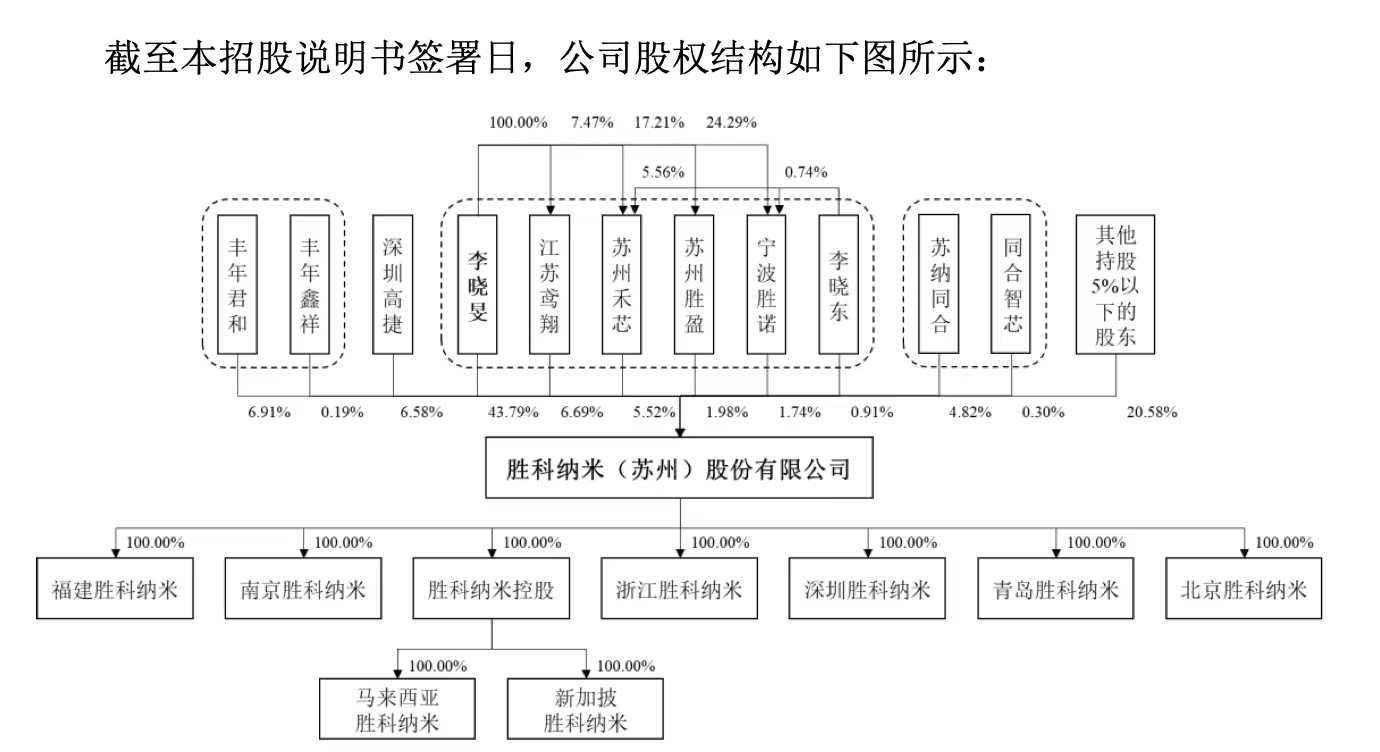

1975年出生的李晓旻是胜科纳米的核心创始人,本科毕业于北京大学微电子专业,硕士毕业于新加坡国立大学电子工程专业,拥有新加坡永久居留权。目前,李晓旻通过直接和间接方式合计控制发行人59.72%的股份。

胜科纳米招股书显示,截至2024年10月31日,李晓旻手中尚未到期的负债合同金额总计为9375万元,应付利息金额合计为814.82万元,合计超1亿元。

李晓旻为何会债务缠身?超1亿元的债务将如何偿还?

对于前者,李晓旻解释称:基于对公司前景的看好,为保证自己对公司拥有绝对控制权,在外部融资时增加了对公司的投资,以进行反稀释操作。

从2019年A+轮融资到2022年6月Pre-IPO轮,胜科纳米进行了多次增资和股权转让,投后估值由2.2亿元增长到30亿元,翻了13.6倍。因此,实控人李晓旻便通过借债来稳定自己的股份占比,以保证自己对公司的控制权。

至于偿还债务的资金,一是来源于胜科纳米的大额分红。

在提交IPO申请前,胜科纳米分别于2022年8月和2023年3月突击进行了两次大额分红,合计达1.13亿元。而2021年至2023年,胜科纳米的扣非归母净利润合计约为1.60亿元,这意味着公司两年的现金分红总额占到过去三年扣非净利润的七成。

以李晓旻直接持有43.79%的股权比例计算,接近半数分红进入了他的“腰包”。

图源:胜科纳米招股书

二是源自李晓旻的个人薪酬。

根据招股书披露,2022年李晓旻薪酬为350.07万元,2023年为331.18万元,而2023年在公司领取薪酬的3名董事合计的薪酬为358.88万元,李晓旻一人的薪酬已接近其余董事薪酬之和。

这种异常现象也引起了上交所的注意,要求公司进一步说明李晓旻薪酬显著高于其他高管的合理性,以及是否存在通过提高李晓旻的薪酬来为其还款提供资金的情况。

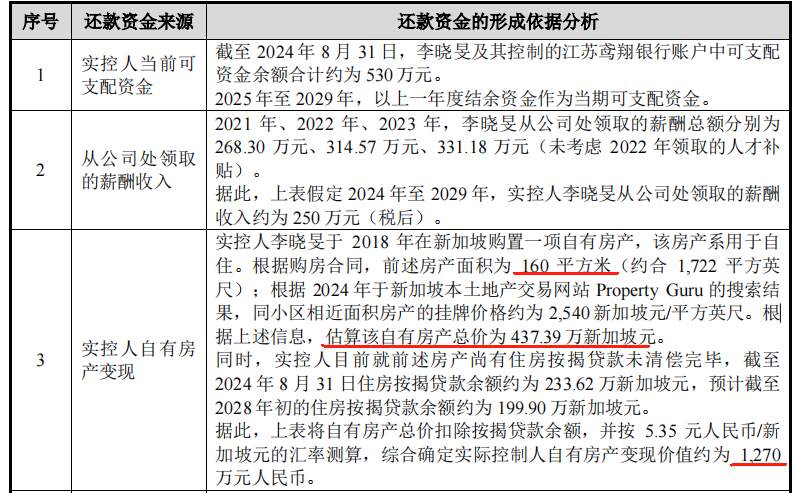

三是来自李晓旻个人房产变现。

根据胜科纳米最新公布的还款计划,李晓旻于2018年在新加坡购置一项自有房产,面积为160平方米(约合1722平方英尺)。据估算,该自有房产总价约为437.39万新加坡元。扣除李晓旻尚未清偿的住房按揭贷款,并按5.35元人民币/新加坡元的汇率测算,确定该处房产的变现价值约为1270万元人民币。

图源:胜科纳米对问询函的回复

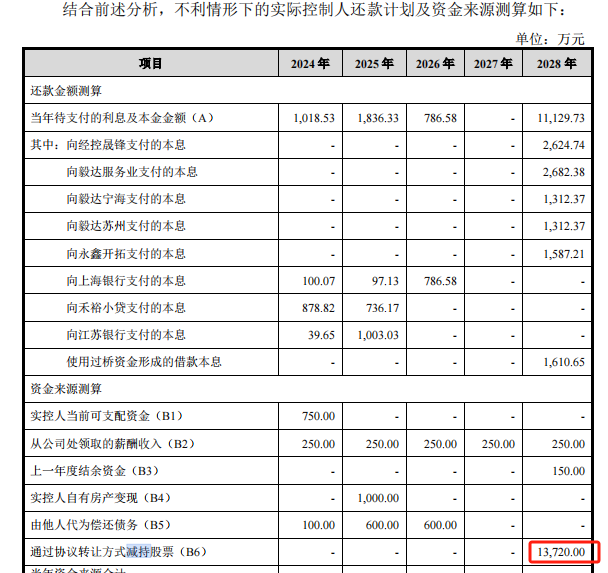

此外,值得注意的是,李晓旻似乎在公司还未上市之际,便已萌生了未来通过二级市场减持套现来还债的想法。在胜科纳米2024年1月25日对问询函的回应中,出现了一项计划在2028年减持1.37亿元的方案。然而,在同年10月21日的另一份问询函回复中,这一减持计划却悄然不见踪影。

图源:胜科纳米对问询函的回复

胜科纳米为何在尚未上市之时就能预估出1亿多元的减持金额?又为何在后续的回复中选择撤销这一减持计划?这样的大额减持一旦实施,将会对公司的股价带来怎样的冲击?

这些问题,仍待解答。

业绩突然“变脸” 对单一供货商高度依赖

从招股书来看,胜科纳米在2021年到2023年的营收较为稳定。分别达到1.68亿元、2.87亿元以及3.94亿元。然而,到了2024年,公司不仅没能延续此前的增长态势,甚至出现了“增收不增利润”的情况:2024年上半年,该公司营收同比仅增长8.37%,净利润同比下降18.98%。

对于业绩下滑,监管也在问询函中要求胜科纳米回应“收入增长是否具有可持续性”。

图源:胜科纳米对问询函的回复

同时,该公司还背负着较大的偿债压力。2021年至2024年上半年,胜科纳米的资产负债率持续攀升,分别达到34.20%、47.21%、51.71%、53.22%,而同行可比公司平均值分别为36.51%、32.91%、35.04%、37.56%。由此来看,胜科纳米的资产负债率至少超过同行均值20个百分点。

此外,胜科纳米目前还存在对单一供应商高度依赖的风险。

公司采用Labless模式运营,即“无自建实验室”,而是高度依赖各类专业仪器设备进行检测服务。在其业务背后,从电子、结构、材料到光谱、能谱和质谱分析技术,无一不依托于外购的精密仪器。

2021年至2024年上半年,胜科纳米向全球仪器巨头赛默飞的采购金额分别达到7,696万元、1.27亿元、1.225亿元和1.05亿元,占同期采购总额的49.67%、60.23%、67.70%和68.08%。

在国际贸易环境较为复杂多变的背景下,这种依赖关系存在一定风险,一旦遇到供应中断或质量问题,胜科纳米的生产运营将面临较大挑战。

亏损承接神秘客户订单

除业绩“变脸”外,胜科纳米在客户结构上的风险也是市场关注的焦点。

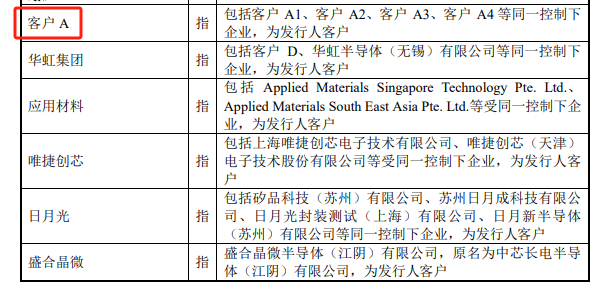

胜科纳米的客户覆盖了半导体全产业链,客户名单中不乏卓胜微、高通、博通、华虹集团、日月光、长电科技等知名企业。但胜科纳米的第一大客户A,其身份却一直未被公开。

图源:胜科纳米招股书

据招股书介绍,客户A是国内知名的芯片设计企业。该企业自胜科纳米成立之初便与之合作。

2021年至2024年上半年,胜科纳米从客户A处获得的收入呈现逐年攀升态势,分别为4234.00万元、6865.65万元、1.30亿元、4502.26万元,分别占公司总营收的25.27%、23.93%、32.93%、24.30%。

然而,胜科纳米在处理客户A相关业务时出现持续亏损,且亏损金额逐年增加,分别达到364.92万元、562.35万元、889.77万元和549.63万元,占各期全部亏损案件的比例分别为44.41%、35.25%、48.25%和35.45%。

胜科纳米为何宁愿亏损也要承接客户A的订单?

对此,胜科纳米在回复上交所时表示,报告期内客户A一直是公司的第一大客户,基于加深与其合作关系的考量,公司对客户A制定了相对优惠的报价政策。又因为客户A的案件复杂,技术难度较高,相关设备当月产能利用率较低,因此单位成本较高,出现负毛利情况。

胜科纳米成功过会,标志着公司在IPO进程中迈出重要一步,但这并不意味着公司存在的问题和外界疑虑将就此消除。接下来,胜科纳米将进入“注册关”,只有顺利取得证监会的IPO批文,才能真正踏入资本市场的大门。

实控人李晓旻能否妥善解决债务危机?公司能否摆脱业绩危机、供应商依赖、亏损承接大客户订单等诸多困难,都将继续成为市场和广大投资者的关注焦点。

App内打开