全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

美国大选尘埃落定后、特朗普赢得总统、目前已完成大部分内阁成员提名,组阁速度快于此前总统,提名的外贸领域官员支持对华征收关税。近期中国出口集装箱运价环比回升,或表明“抢出口”效应初显。我们从运价、集装箱货运量、美国港口活跃度等维度跟踪“抢出口”进程,并从目的地及品类变化分析本轮抢出口的特点,我们将每周以图集的形式进行定期跟踪。

一、从港口活跃度及运价变化追踪“抢出口”进程

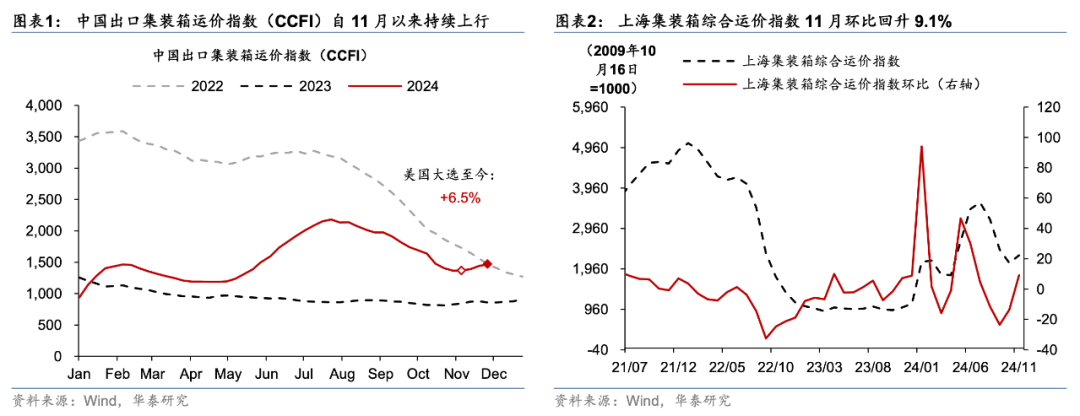

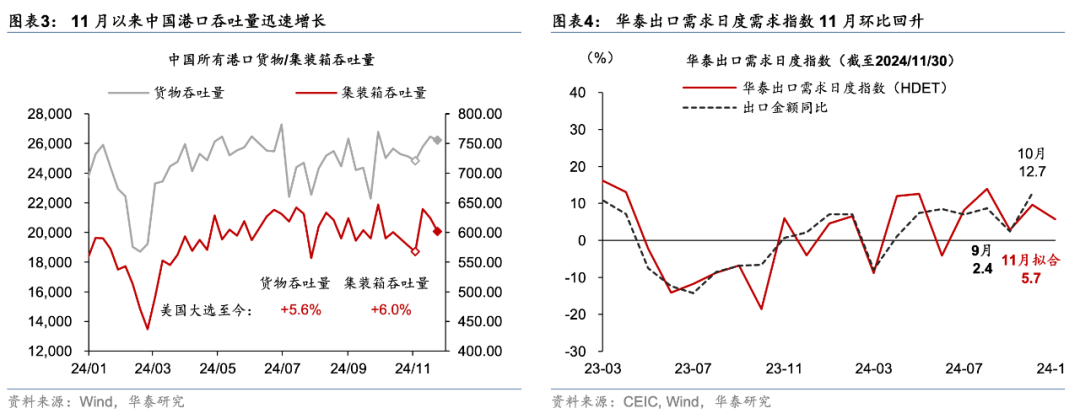

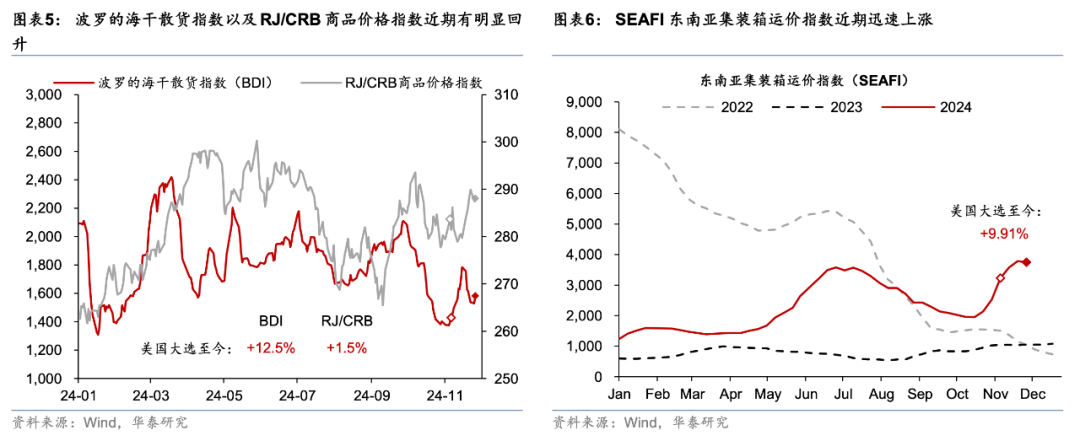

1)中国集装箱运价及港口吞吐量:近期中国集装箱运价指数环比普遍回升,港口吞吐量环比增长迅速。中国港口的货物和集装箱吞吐量自美国大选至今(截至11月29日)分别上涨5.6%和6.0%。中国出口集装箱运价指数(CCFI)自美国大选12月22日上涨6.5%,截至11月22日,上海出口集装箱综合运价指数(SCFI)月均值环比回升7.5%。

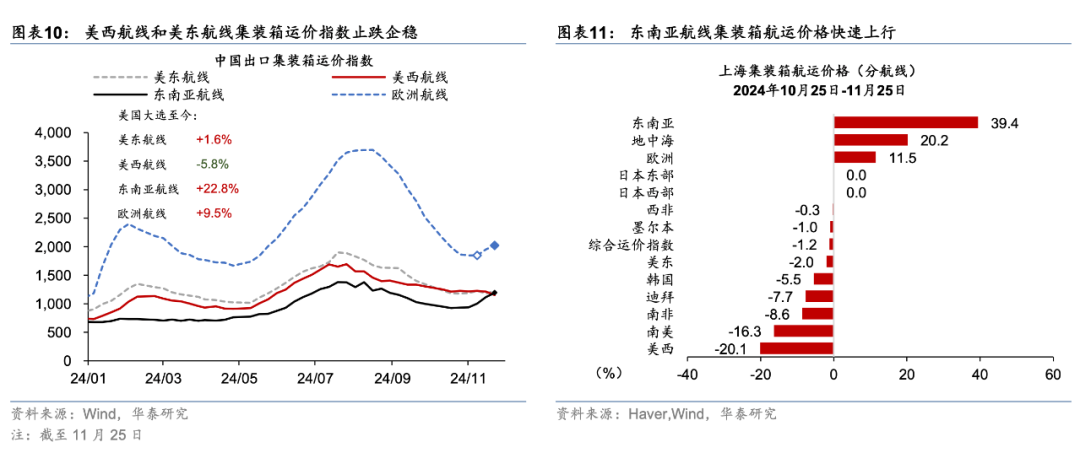

2)全球航运市场价格:美国大选至今BDI和RJ/CRB商品价格指数分别上涨12.5%/1.5%,或反映全球基础商品需求和贸易活跃度有所回升。此外,美国大选至11月25日,东南亚航线集装箱运价指数上涨9.9%。

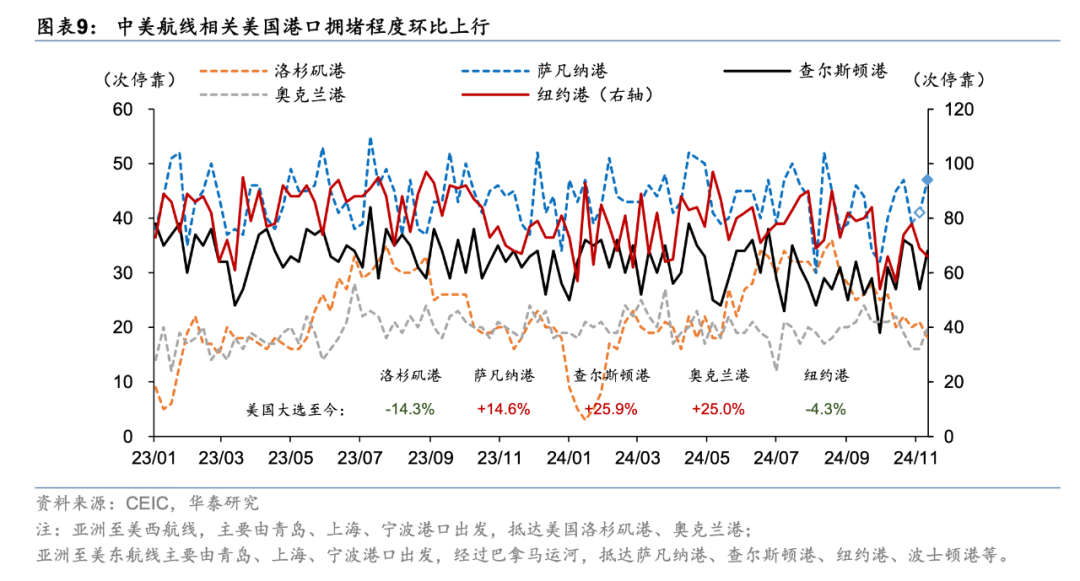

3)美国外贸港口活跃度:美国主要外贸港口的吞吐量及拥堵程度指数环比有所反弹,中美航线运价指数降幅收窄。11月2-23日,美国洛杉矶港集装箱吞吐量上涨接近7成,美国查尔斯顿港、奥克兰港、萨凡纳港港口拥堵程度指数亦在11月2-23日上行25.9%/25.0%/14.6%。此外、反映中美之间贸易流量和货运成本变化的波罗的海运价指数在11月2-23日降幅较前一月有所收窄。

二、从运价变化观察“抢出口”及出海目的地特点

东南亚、地中海航线在美国大选后运价环比涨幅强于中美航线——中国出口集装箱运价指数中,东南和欧洲航线在11月5-22日期间分别上涨22.8%/9.5%,但美东/美西航线运价相对偏弱。上海集装箱运价指数中东南亚、地中海、欧洲航线的集装箱航运价涨幅达13-40%,或体现随着产业链不断向东南亚转移,出口美国航线亦有变化。如我们在《从运价变化看中国制造业出海路径》(2024/5/27)中发现,中国集装箱出口对南美、非洲等地区运价上半年涨幅明显高过欧洲航线,企业出海目的地呈现多元化趋势。

三、本轮“抢出口”企业行为有何特点?

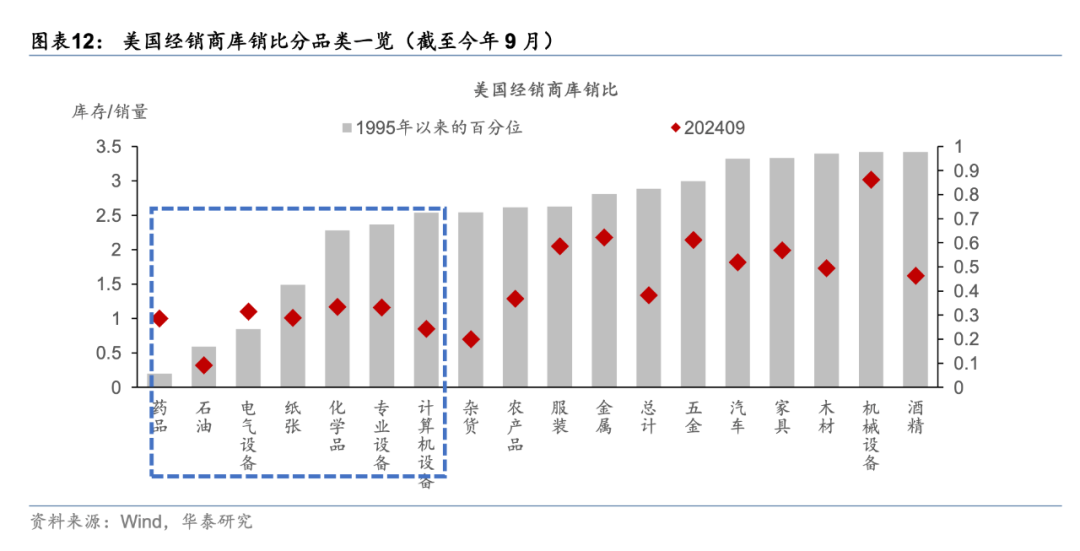

分品类而言,截至今年9月,美国电气设备、药品、化学品、专用设备、计算机电子等批发商库销比位于偏低历史分位值,补库需求可能带动后续更明显的“抢出口”效应。同时,随着美国加征关税预期提升,中国企业出海进程亦可能加速,支撑出口增速。目前,东南亚可能聚集了比例最高的中国“出海产能”,但中国对拉丁美洲、中东、非洲、匈牙利等地区产能出海明显加速(参见《出口,还是出海?》,2024/8/8)。

此外,国内应对贸易摩擦的措施亦可能对不同行业带来异质性影响,11月15日财政部等宣部铝材、铜材以及部分油脂产品出口退税取消,而部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%。产能相对受限行业或推动价格提升(如铝材)。

风险提示:关税政策有较大不确定性;国内稳增长政策可能影响外贸活动

正文

一、从港口活跃度及运价变化追踪“抢出口”进程

11月25日,特朗普在社交媒体推特上发文称,将于上任第一日签署行政令,对来自加拿大和墨西哥的商品征收25%的关税;对进口自中国的商品加征10%的关税。历史经验显示,通常在关税时间线明确至关税方案落地之间约1个季度的窗口期呈现较为明显的“抢出口效应”。考虑目前较为明确的关税上升预期以及美国方面或对在途商品进行豁免,“抢出口”进程可能提前,预计今年年底到明年一季度出口增速或强于季节性水平(参见《关税预期如何影响“抢出口”》,2024/11/5)。我们将从港口活跃度及运价变化等视角出发对“抢出口”进程持续追踪。

视角一:中国集装箱运价及港口吞吐量

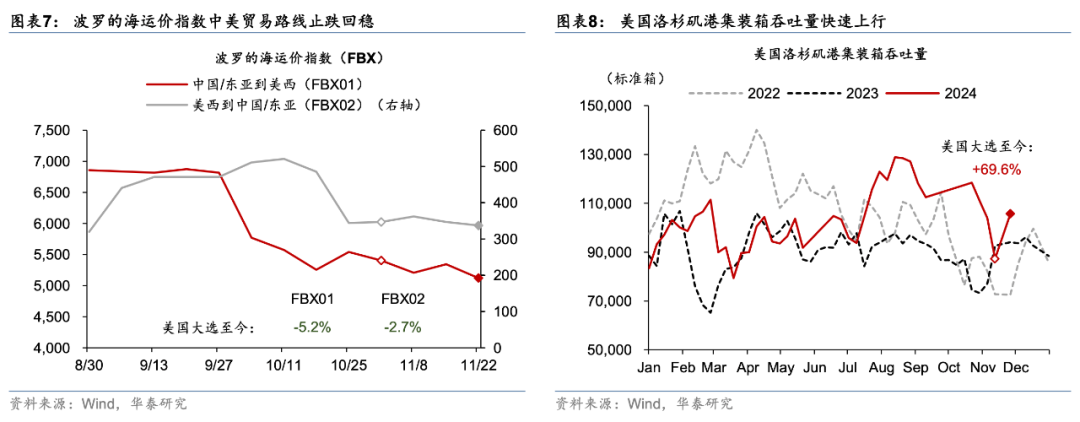

近期中国集装箱运价指数环比普遍回升,港口吞吐量环比增长迅速——中国出口集装箱运价指数(CCFI)从11月5日至22日上涨6.5%,其中,东南亚航线和欧洲航线分别上涨22.8%/9.5%,美东航线和美西航线的集装箱运价指数相对偏弱。上海出口集装箱综合运价指数(SCFI)在11月1-22日均值较10月均值上行了7.5%,此外,中国港口的货物和集装箱吞吐量自美国大选至今分别上涨5.6%和6.0%。华泰出口需求日度指数(HDET)也显示11月环比转正、但在高基数下同比增速或较10月有所放缓。

视角二:全球航运市场价格及外贸活跃度跟踪

全球航运市场方面,大类商品需求和贸易活跃度亦在11月以来有所回升,东南亚运价指数上行较为明显。美国大选至11月28日,BDI和RJ/CRB商品价格指数分别上涨12.5%/1.5%(图表5),呈现出反弹上行趋势,或反映全球基础商品需求和贸易活跃度有所回升。此外、美国大选至今东南亚航线集装箱航运价指数上涨9.91%,东南亚运价指数的迅速上涨一方面是受欧洲/地中海航线价格上涨带动,另一方面是随着产业链不断向东南亚转移,原料运输需求增加的结果,反映出本轮“抢出口”的新特征。

视角三:美国外贸港口活跃度

美国方面,主要外贸港口的吞吐量及拥堵程度环比有所反弹,中美航线运价指数降幅收窄。11月2-23日,美国洛杉矶港集装箱吞吐量上涨接近7成,美国查尔斯顿港、奥克兰港、萨凡纳港港口拥堵程度指数亦上行25.9%/25.0%/14.6%(图表8)。此外、从波罗的海运价指数(FBX)来看,该指数主要反映中美之间的贸易流量和货运成本的变化,其中两条中美主要的贸易路线1)中国/东亚到北美西海岸(FBX01);2)北美西海岸到中国/东亚(FBX02)显示环比降幅有所收窄,但尚未回升(图表7),或体现中美直接贸易活动活跃度回升尚不显著。

二、从运价变化观察“抢出口”及设备出海目的地特点

东南亚、地中海航线在美国大选后运价环比涨幅强于中美航线——中国出口集装箱运价指数中,从11月5日至22日,东南亚和欧洲航线分别上涨22.8%/9.5%,但美东/美西航线的集装箱运价指数相对偏弱。10月25日至11月22日,上海集装箱运价指数中,东南亚、地中海、欧洲航线的集装箱航运价格分别上涨39%/20%/11.5%。如我们在《从运价变化看中国制造业出海路径》(2024/5/27)中发现,中国集装箱出口对南美、非洲等地区运价上半年涨幅甚至明显高过欧洲航线,印证企业出海及抢出口目的地变化。

三、本轮“抢出口”企业行为有何特点?

分品类而言,截至今年9月,美国电气设备、药品、化学品、专用设备、计算机电子等批发商库销比位于偏低历史分位值,补库需求有可能带动更明显的“抢出口”效应(图表12)。同时,随着美国加征关税预期提升,中国企业出海亦可能再度加速。目前,东南亚可能聚集了比例最高的中国“出海产能”,但中国对拉丁美洲、中东、非洲、匈牙利等地区产能出海明显加速(参见《出口,还是出海?》,2024/8/8)。

此外,应对贸易摩擦的措施亦可能对不同行业的出口带来异质性影响。出口退税政策的调整可能带动部分产能相对受限行业出口价格上涨,但可能对于供给侧偏宽松行业的企业利润有所承压。

l11月15日,财政部、税务总局宣布取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税;将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%,我们认为部分产能相对受限行业或推动价格提升。比如铝材受氧化铝短缺、国内外铝企减产等影响,出口退税取消或传导至铝材涨价,而石化行业供给侧较为宽松,价格或仍在相对低位,取消退税后短期生产商利润或有承压。宏观层面,取消/降低出口退税作为一种出口自限性政策,将一部分价格上涨和收入留在国内、而非全部由加征关税国享有,降低本国净损失(参见《解析关税上升的几种应对方法》,2024/11/5)。

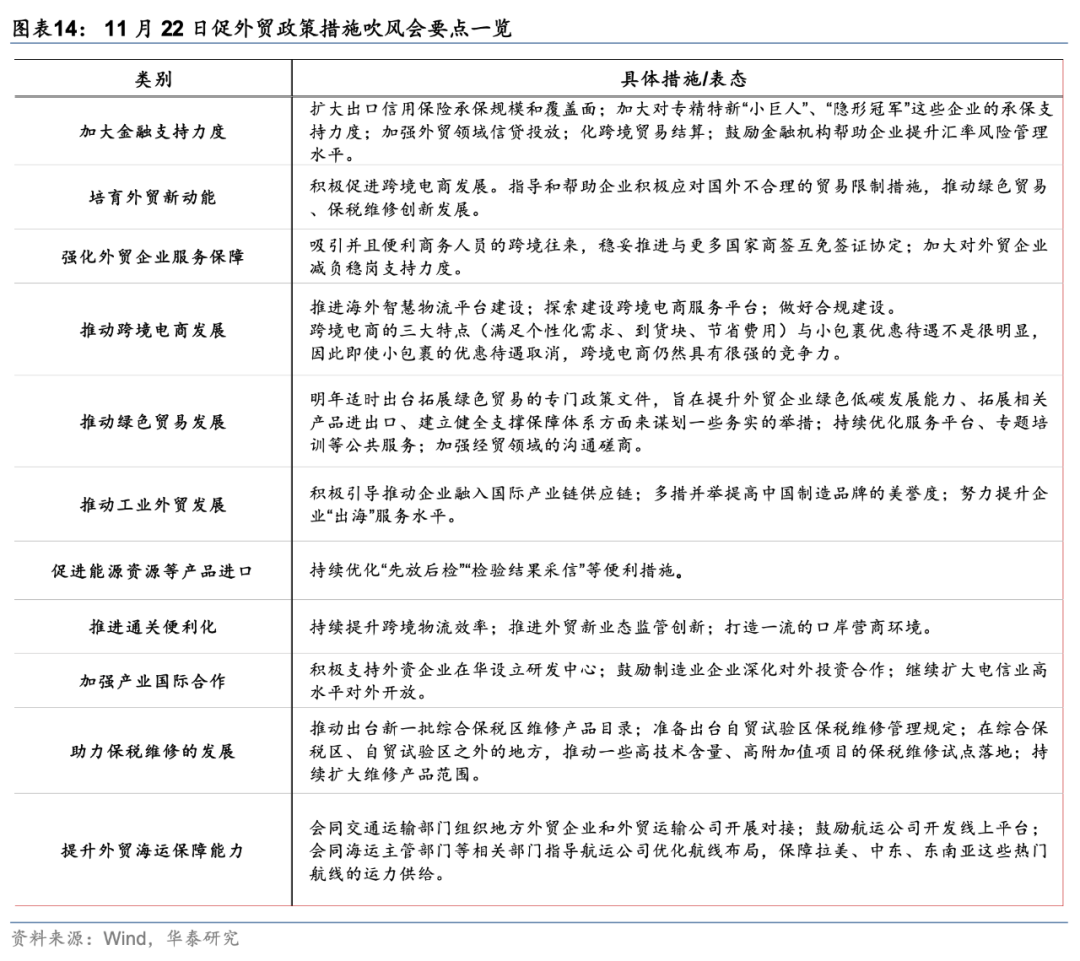

l11月21日,商务部印发《关于促进外贸稳定增长的若干政策措施》,措施主要包括加大金融支持、培育外贸新动能、强化外贸企业服务保障等方面针对人民币汇率,发布会提到人民币汇率将在合理均衡水平上保持基本稳定,央行将继续坚持市场在汇率形成中的决定性作用,保持汇率的弹性,同时强化预期引导(图表14)。其中,针对关税问题,发布会提到当前我国正在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,我们有能力化解、抵御外部冲击带来的影响。针对人民币汇率,发布会提到人民币汇率将在合理均衡水平上保持基本稳定,央行将继续坚持市场在汇率形成中的决定性作用,保持汇率的弹性,同时强化预期引导。

风险提示

1)美国关税政策何时落地及幅度均有较大不确定性、可能影响出口商行为;

2)国内应对关税政策的措施亦可能影响外贸活动及贸易商利润。

App内打开