全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:覃汉研究笔记

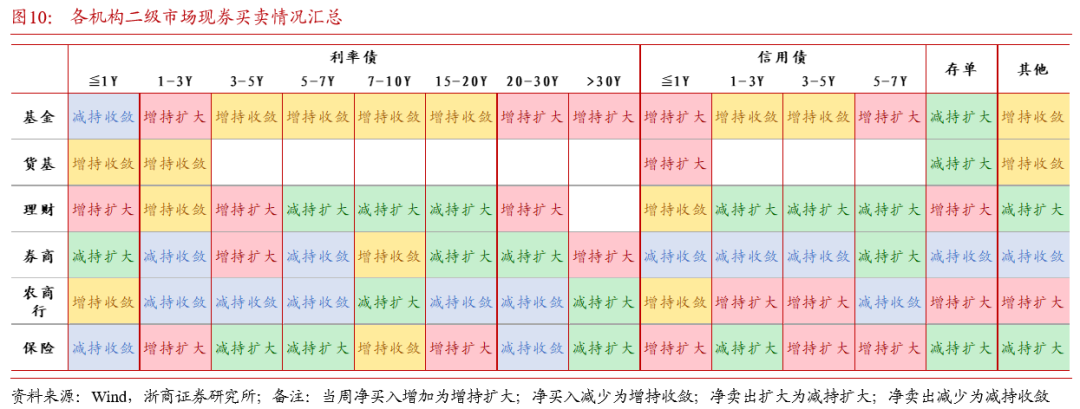

过去一周(2024年12月2日-2024年12月6日,下同),二级市场机构行为主要线索如下:

交易盘:

1、基金大量买入20-30年国债、1-10Y各期限政金债、7-10Y商金二永债和各期限普信债,这反映在理财自建估值法影响和非银同业存款利率调降落地背景下,基金情绪继续修复,一方面迅速提升久期以期获得超额收益,另一方面继续参与长久期二永债的情况;

2、其他非银产品户大量买入20-30Y国债、7-10Y政金债、10Y以上地方债、各期限商金二永债和普信债,除基金以外的非银产品户买债情绪也较高,与基金不同的是,由于负债端相对稳定,因此参与超长地方债的意愿相对更强;

3、券商自营主要买入20-30Y地方债等。

配置盘:

1、保险继续大量买入10Y以上超长地方债,少量参与7-10Y政金债;

2、理财大量买入存单等;

3、农商行过去一周主要作为非银产品户的交易对手方,卖出长债,但是短端对存单的买入情绪较强,过去一周二级市场净买入存单874亿;

4、国有大行过去一周净买入大量长端和短端国债,3Y以内国债买入规模269亿,3-10Y国债买入规模216亿。

(1)中长期债基久期:12月6日过去10日滚动平均中长期债基和中长期利率债基久期中位数为3.58年和4.66年。

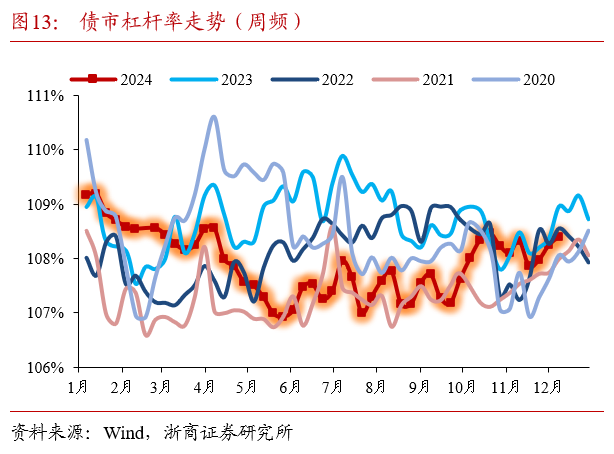

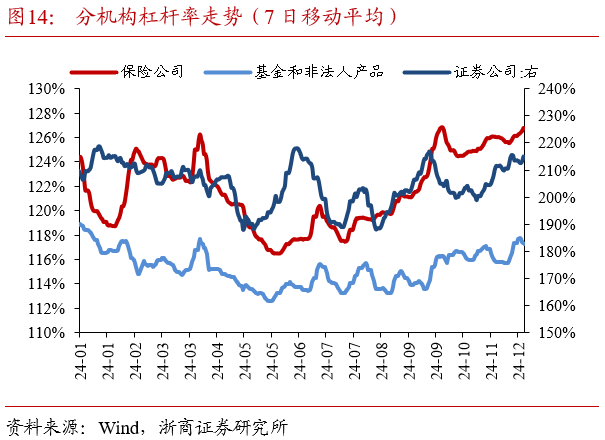

(2)机构杠杆水平:过去一周债市杠杆率为108.39%,环比小幅抬升。

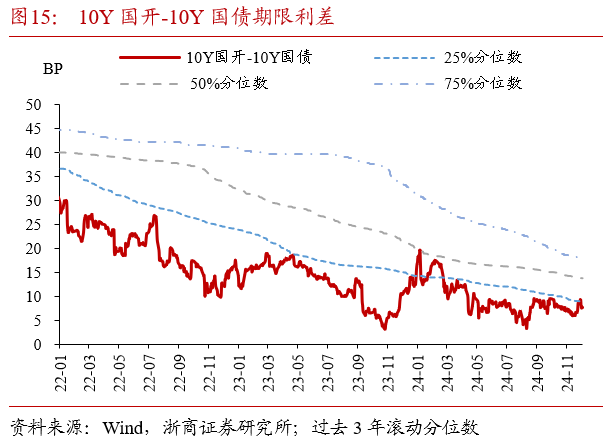

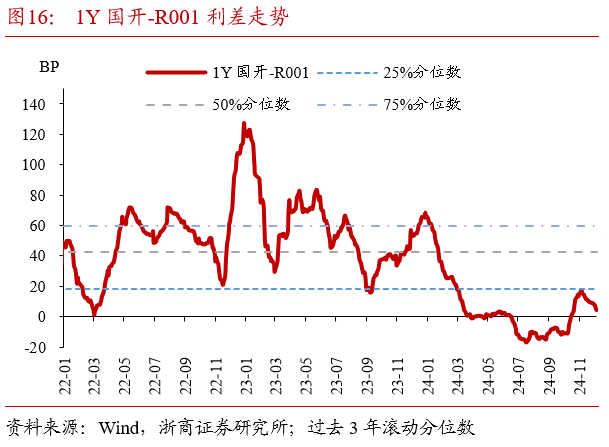

(3)关键利差:12月6日,10Y国开-10Y国债期限利差为7.64BP,环比小幅下降;1Y国开-R001利差为4.34BP,环比继续下降。

风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;

货币政策超预期变动,导致债券收益率超预期上行或下行;

二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判。

App内打开