全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:大消费之家

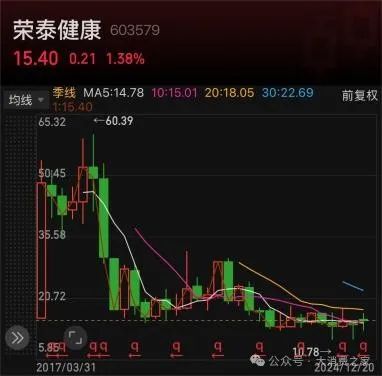

近期,荣泰健康的一则公告打破了资本市场的平静。公司宣称,尽管近几个月以来,公司股价一直在11至18元/股的区间内徘徊,长时间连续大幅低于转股价格23.42元的80%,已然触及可转债转股价格向下修正的条件,但公司决定放弃下修转股价格。这一决策一度成为市场关注焦点,引发投资者热议与诸多质疑。

图片来源:同花顺APP

可转债作为一种兼具债券与股票特性的金融工具,转股价格的调整直接关乎投资者的切身利益。通常而言,当股价持续低迷,下修转股价格能为可转债持有人提供更多转股套利机会,降低转股成本,一定程度上缓冲股价下跌带来的损失,是公司在市场困境中稳定投资者信心的常用手段。

荣泰健康却反其道而行之,拒绝下修转股价格。截至12月23日,公司还连续八次发布关于“荣泰转债”可选择回售的提示性公告,明确告知可转债持有人可行使回售权。表面上看,这是在传达其对于公司未来股价走高和当下资金充裕的信心,然而背后却暗藏玄机。

从市场反应及投资者反馈来看,这一举措更像是将股价低迷的压力变相转嫁。对于投资者而言,回售可转债虽能及时止损,但也意味着彻底放弃未来股价反弹、可转债增值的潜在收益;若不回售,面对低迷股价与公司不明朗的发展态势,又担忧损失进一步扩大,着实陷入两难困境。

利润下滑三成,收入连降三年

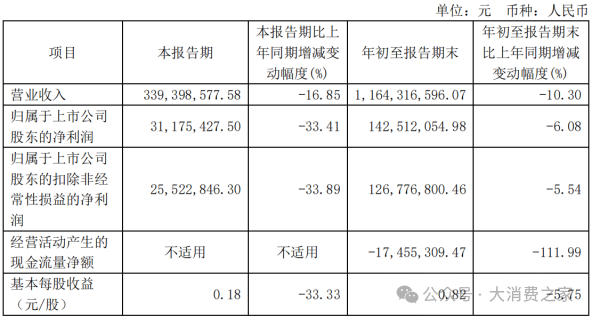

荣泰健康三季度财报显示,公司今年前三季度营业收入3.39亿元,同比下降16.85%;归母净利润0.31亿元,同比下降33.41%;扣非净利润0.26亿元,同比下降33.89%;每股收益0.18元/股,同比下降33.33%。也就是说,今年三季度的收入比去年同期下降1/6,利润下降1/3。

图片来源:公司三季报

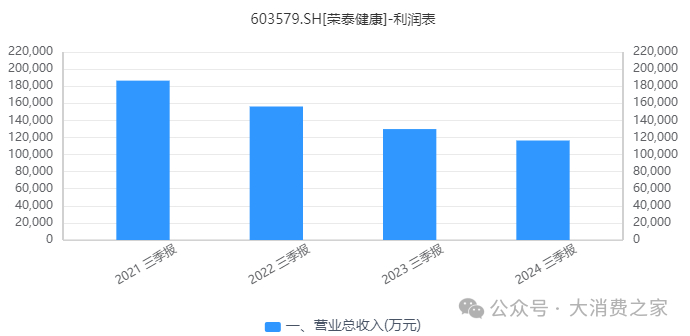

然而纵观近几年的数据会进一步发现,荣泰健康2021年以来的营收一直处于明显下滑状态之中。比较历年前三季度的营业收入,2021年为峰值18.65亿元,2022年为15.62亿元,同比下降16.24%;2023年为12.98亿元,同比下降16.91%;今年为11.64亿元,再度下降10.30%。连续三年营业收入显著下滑,说明产品和服务无法跟上市场需求的进步,公司在市场竞争中处于不利地位,市场份额正在被对手瓜分。

图片来源:同花顺APP

产品被诉多部位出现质量问题,子公司因广告违规被罚

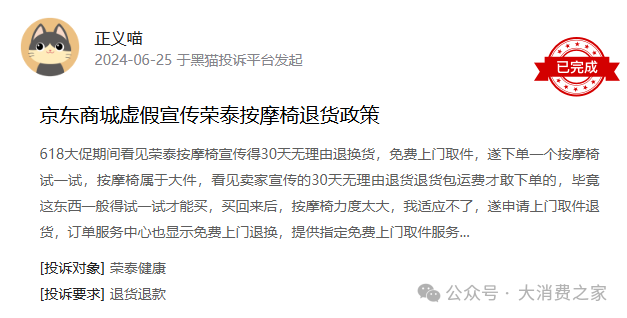

销售持续走低,从公司频繁遭到投诉中也可见一斑。在黑猫投诉平台上,一年内关于荣泰健康的投诉就多达23条,经大消费之家统计,其中18条涉及到质量问题,按摩椅出现质量问题的部位包括底座、中控、滚轮、机芯、胶套、皮面、加热器、拉链、外壳等,还有的机器出现异响,甚至还出现把旧货当新品销售给客户的情况,部分客户对售后的服务态度也表示非常不满意。

投诉中也有涉及到虚假宣传的内容,还有消费者反映,购买前遭京东误导,维修时师傅技术能力和服务态度都不足,售后过程中遭销售平台方互相推诿,情况反映到荣泰健康,却也长时间未得到妥善处理。这样的表现不仅伤害了当事人的心,也会令更多潜在消费者望而却步。

图片来源:黑猫投诉平台

类似的情况在12315平台上,近一年内对荣泰健康的投诉也达到15条之多,销售者无一例外的表示产品质量不可靠,而消费者购买产品的渠道包括现场、天猫、京东、拼多多、摩摩哒官网等,几乎涵盖了所有主流线上线下渠道。可见问题并非个例,而是公司在品控上有普遍性的缺失。

图片来源:12315消费者投诉平台

荣泰健康在广告宣传方面的问题也曾亮起红灯,公司的全资孙公司上海椅茂就曾因广告违规被处罚。当时上海椅茂在自有微信公众号上对外发布非医疗、药品、医疗器械广告时,肆意使用医疗用语、绝对化用语,这种行为严重违反了《中华人民共和国广告法》,最终被上海市青浦区市场监督管理局责令停止发布违法广告,并被罚款人民币一万元整。

此类广告宣传违规行为,不仅反映出公司内部管理的疏漏,对广告审核环节把控不严,更暴露出公司合规意识的淡薄。在当今信息传播迅速的时代,广告是企业面向消费者的一扇窗口,虚假、违规的宣传一旦曝光,瞬间就能传遍全网,其带来的潜在危害是难以估量的。

App内打开