全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

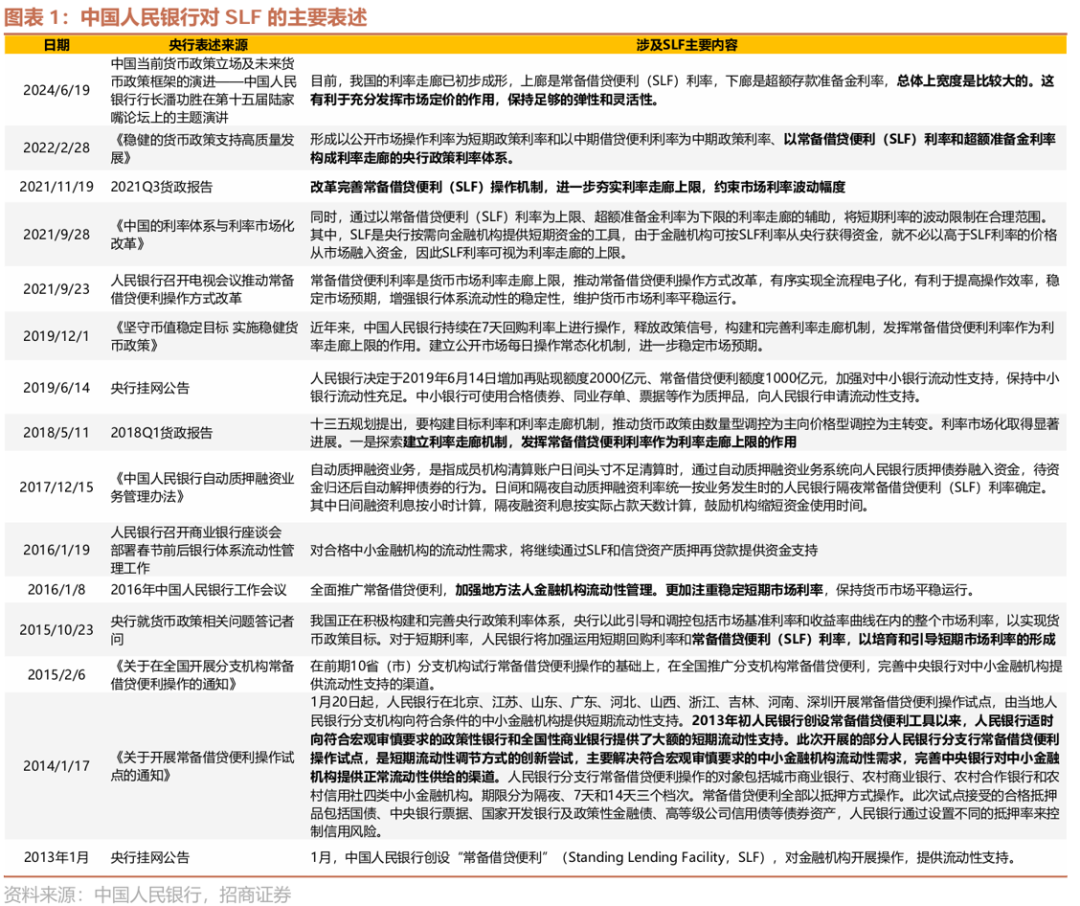

本文选自招商证券固收团队于2025年2月6日发布的报告《SLF放量释放的信号》,详细内容请参考研究报告。

摘要

2月5日,中国人民银行披露了1月常备借贷便利(SLF)开展情况 。如何看待1月流动性偏紧背景下的SLF操作,我们分析如下。

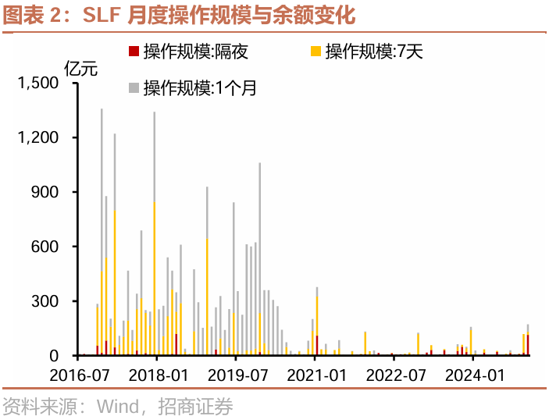

一、央行披露1月常备借贷便利(SLF)开展情况,全月操作规模171.05亿元,为2021年1月以来的最高水平。这或许反映一些中小银行在1月存在流动性的刚性缺口。

1月,央行对金融机构开展SLF操作共171.05亿元,其中隔夜期113.35亿元,7天期17.7亿元,1个月期40亿元;期末常备借贷便利余额为46.1亿元。

SLF是央行于2013年1月推出的一项货币政策工具,操作的主动权在金融机构;其创设初衷是满足政策行和国有大行期限1-3个月的流动性需求,但2014年之后则转为对中小机构提供临时短期流动性支持,期限不超过14天。2016年-2020上半年,是SLF操作规模的相对高峰期。2021年之后,SLF操作规模和余额明显下降,原因可能是SLF操作利率相较于不断下行的资金利率而言成本过高,叠加银行一般情况下会谨慎使用这一工具。

但今年1月SLF操作规模放量,为2021年1月(376.7亿元)以来的最高水平。此前几年往往只有12月的SLF操作规模达到百亿以上,2022-2024年1月的操作规模分别为23.5亿元、3.8亿元和28.1亿元。

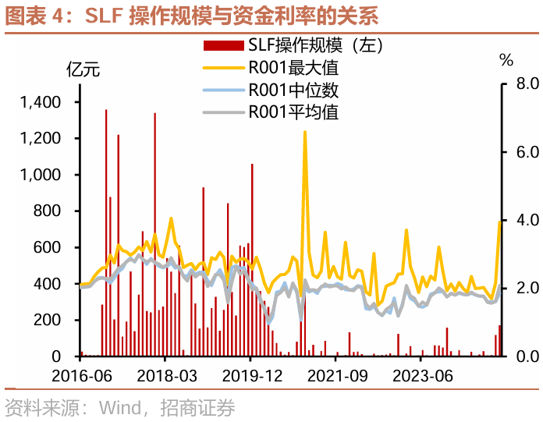

1月SLF操作放量,可能反映部分银行在1月流动性偏紧的背景下有较大的流动性管理压力。数据上,SLF操作规模与资金利率呈现一定正相关性,2017年以来SLF月度操作规模与月度R001最大值、中位数、平均值的相关系数分别为0.36、0.46、0.46。再结合历史阶段看,2022年4-6月央行上缴利润起到类似降准效果,流动性宽松背景下SLF操作规模缩量;2023年8-11月汇率贬值压力、特殊再融资债发行等因素带来资金面收敛,SLF操作规模阶段性上行。

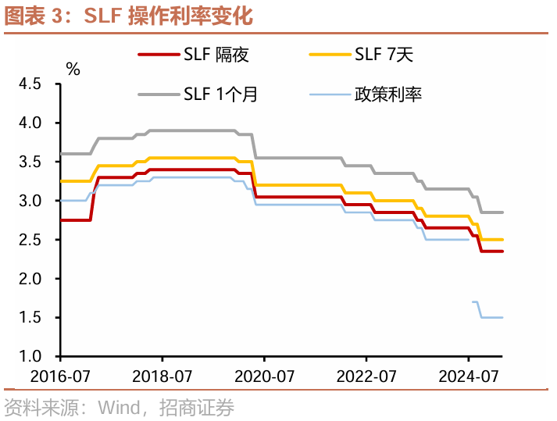

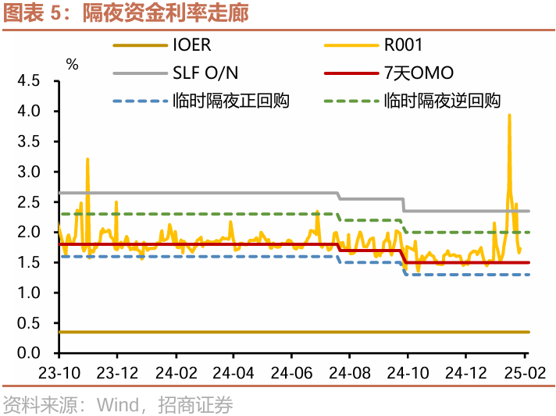

二、央行在创设了临时隔夜正逆回购工具后,市场预计利率走廊的宽度有望收窄,但这一工具还未看到实质落地。SLF工具仍在使用,这意味着SLF利率可能仍是资金利率上限的重要参考。

梳理央行对SLF的相关表述,这项工具的功能主要体现在(1)提供短期流动性支持;(2)SLF操作利率成为利率走廊上限,有助于约束市场利率波动幅度,帮助货币市场平稳运行;(3)以SLF和IOER利率构成的走廊宽度大,有利于保持市场定价的弹性和灵活性;(4)为机构清算账户头寸不足时所开展的自动质押融资业务提供定价参考。

此前,在央行介绍货币政策框架转型,以及央行公告创设临时正、逆回购操作后,市场关注资金利率波动走廊是否收窄。但临时正、逆回购工具尚未落地,实践中资金利率突破临时正、逆回购操作利率的情况时有发生。

SLF工具的使用说明SLF操作利率可能仍然是看待资金利率上限的重要参考;但也要认识到,其并不是资金利率波动上限的硬约束。资金利率刺穿SLF操作利率的情况也会出现。

三、低利率环境下,银行等金融机构对于债市波动的“容忍度”下降,这会使得资金面的脆弱性提升。

2021年以来,超储率维持在较低的区间内波动。2021Q3货政报告专栏1“客观看待超额准备金率下降”提到,这是央行流动性管理更加精准、货币市场利率波动性降低的结果,金融机构预防性流动性需求减少,叠加IOER利率下调,因此超储率总体呈下降趋势。

逻辑上超储率和资金面会有联系,但实践中这种关系并不明显。超储被消耗,本质是存款规模上升后银行需要缴纳更多的法准。单纯银行间或是银行和非银间的资金融通,并不会导致超储规模和超储率的变化。我们只能认为超储率降低可能对应了银行可自由动用的资金受到影响,进而影响货币市场上的资金融出,但与最终资金面的关系并不密切。

由于利率回落至低位,当前金融机构应对债市调整的“容忍度”下降。一旦债市出现调整,资本利得收益消失和负债端不稳定,可能意味着机构对资金需求增加。这会增加资金面的脆弱性。

四、对于债市来说,预计利率曲线将转向牛陡。

节前由于央行暂停购买国债+季节性原因+汇率短期压力,资金面边际收紧。考虑到经济和物价还有待恢复,我们预计资金面难以持续收紧。季节性是节前资金面收紧的重要原因,随着节后资金回流至银行体系,资金价格有望回落至合理水平,利率曲线也将转向牛陡。我们认为可以关注短久期信用债、3年-5年二永债、长久期国债和地方债。

风险提示:

货币政策不确定性,机构行为不确定性,结论可能存在偏差

图表

App内打开