全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

文 | 招商宏观张静静团队

核心观点

国内方面,1)3月第一周高频数据显示国内经济景气度有所放缓,上中游生产端运行至去年同期以下的指标增加,商品房成交降至2024年同期下方,出口运价持续回落预示外需走弱。2)预计政策端将逐步进入发力状态,但Q1“开门红”表现或不及去年同期。3)4月美国对非美经济体关税将全面落实,美元届时或反弹。23-24年国内通常在美元偏弱阶段降准降息,若需货币政策发力,3-4月或为窗口期。

海外方面,1)美国就业数据尚无大碍、暂未收到政府裁员影响,但本周马斯克与卢比奥之间的争执意味着后续裁员、反腐的推进或遇阻力,就业未必受到巨大冲击。2)特朗普国会演讲重申“对等关税”,其政策意图之一或在于寻求北美对外贸易一致对外,若如此则将对中国出口和汇率形成较大的短期压力。3)4月起非美经济体也将承受美国关税压力、进而汇率或再度转弱,且衰退叙事给了特朗普更多内政筹码,年内美元未必顺畅贬值。

国内方面,3月第一周高频经济数据出现一定程度放缓,上游、中游运行至去年同期水平之下的生产和需求指标数量较1-2月有所增加,线下消费和出行热度出现短暂回落,30大中城市商品房成交面积本周降至2024年同期下方,出口运价持续回落也预示着外需继续走弱。由于当前正处于两会期间,国债、新增地方政府债发行节奏有所放缓,但化债节奏较为积极,3月第一周用于偿还存量隐性债务的特殊再融资专项债规模接近1600亿元。基于上述情况,预计政策端将逐步进入发力状态,但由于特朗普关税政策的负面影响仍在不断扩大,Q1“开门红”表现或不及去年同期。往后看,4月美国对非美经济体关税或将全面落实,美元届时或反弹。23-24年国内通常在美元偏弱阶段进行降准降息,换言之,若需货币政策发力,3-4月或为窗口期。

海外方面,1)美国就业数据尚无大碍。2月美国失业率微升至4.1%,新增非农15.1万人不及预期,但疫后美国劳动力供给始终低于趋势线。目前政府裁员影响尚未计入就业数据,但本周马斯克与卢比奥就政府裁员问题产生争执或为转折点,后续裁员、反腐的推进或遇阻力,美国就业未必受到巨大冲击。2)特朗普国会演讲重申“对等关税”,重点关注欧洲、中国、印度、加拿大、墨西哥等国,加拿大与墨西哥关税再度延期1个月后,4月2日为重要节点,目前美国对加拿大、墨西哥加征关税的意图之一似乎是为了寻求北美贸易一致对外,若其政策意图实现将对中国出口和汇率均形成较大的短期压力;3)近期影响美元走势的叙事:德国财政发力,美国衰退预期升温。但4月起非美经济体将承受美国关税压力,汇率或再度转弱,且衰退叙事给了特朗普更多内政筹码。因此,年内美元未必顺畅贬值。

大类资产表现跟踪(3月3日——3月7日)

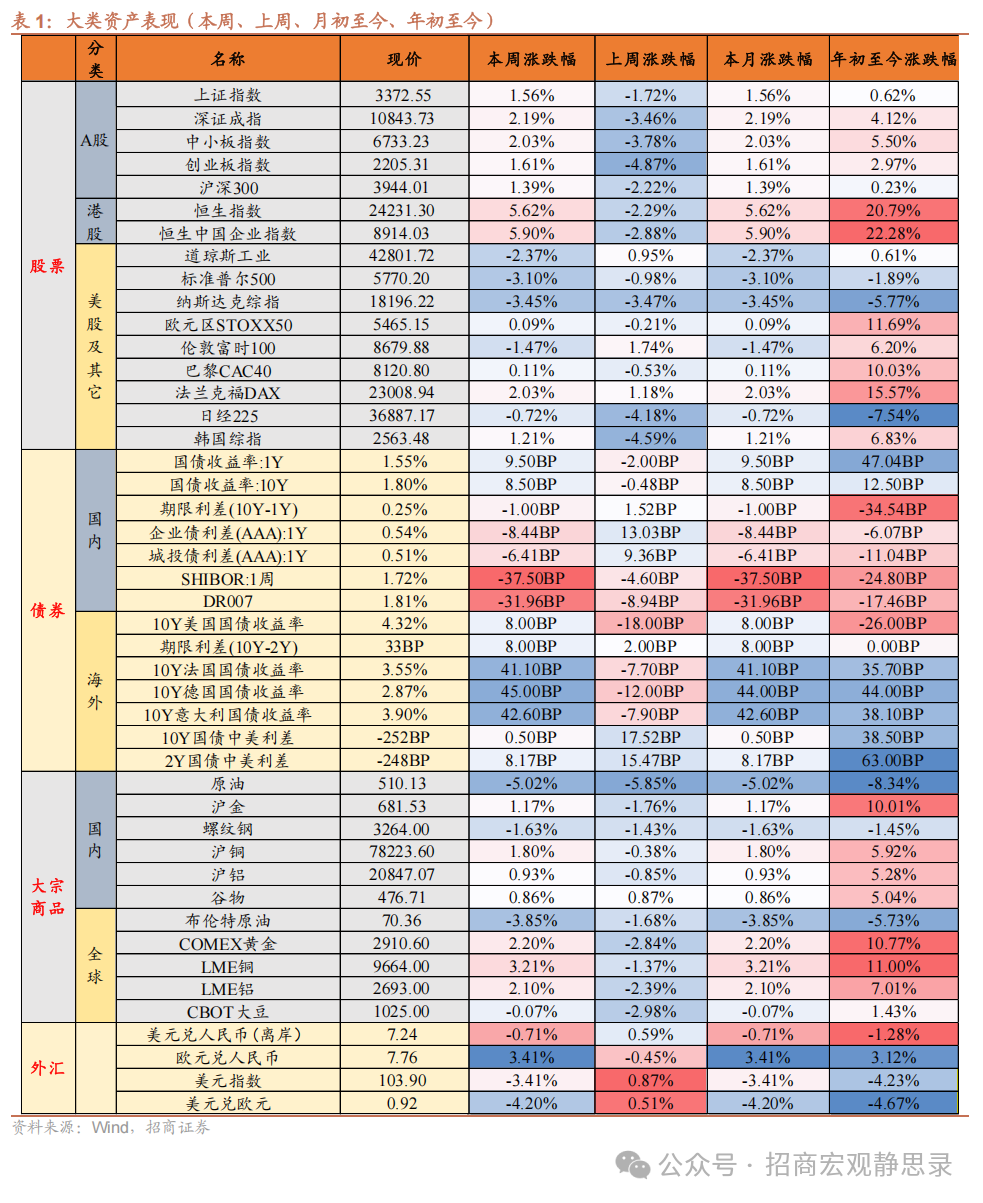

权益:

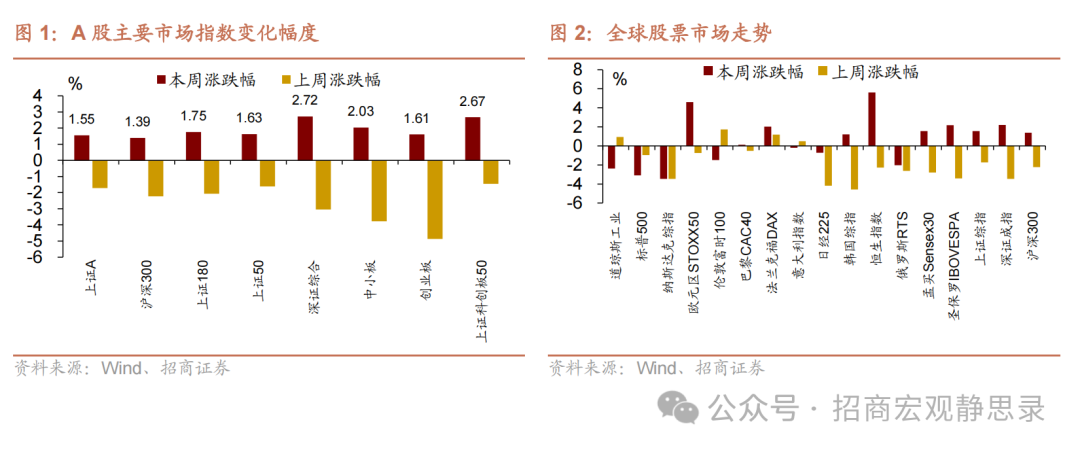

1)A股市场:震荡收涨。

2)港股市场:港股大涨。

3)美股和其他:美股三大指数下跌、欧洲股市上涨。

债券:

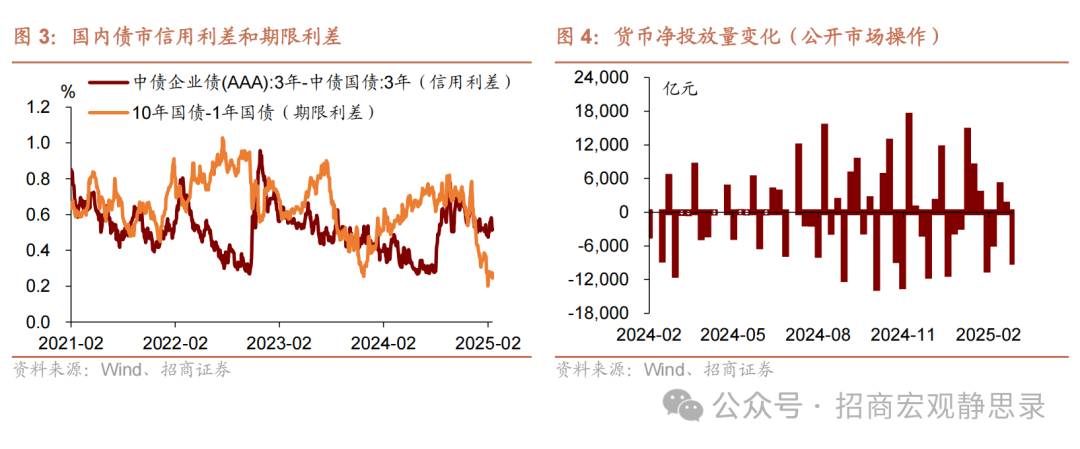

1)国内:债市明显回调。

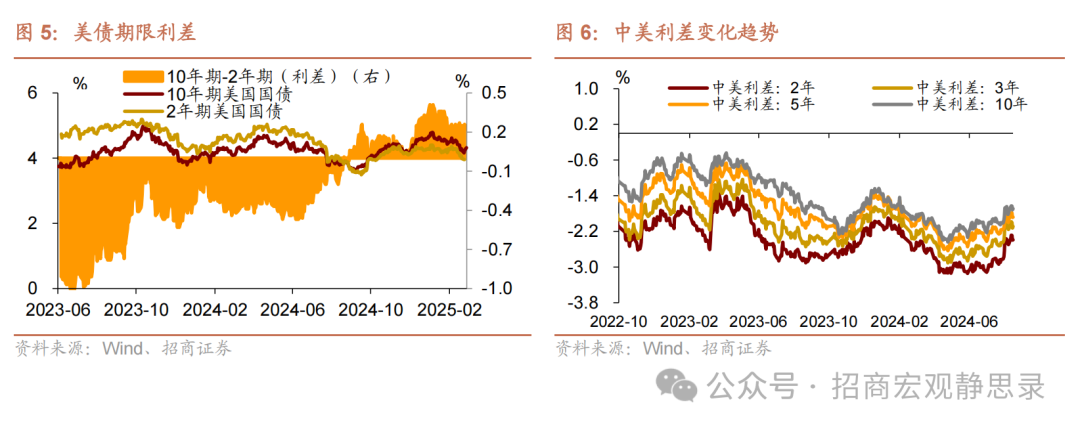

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

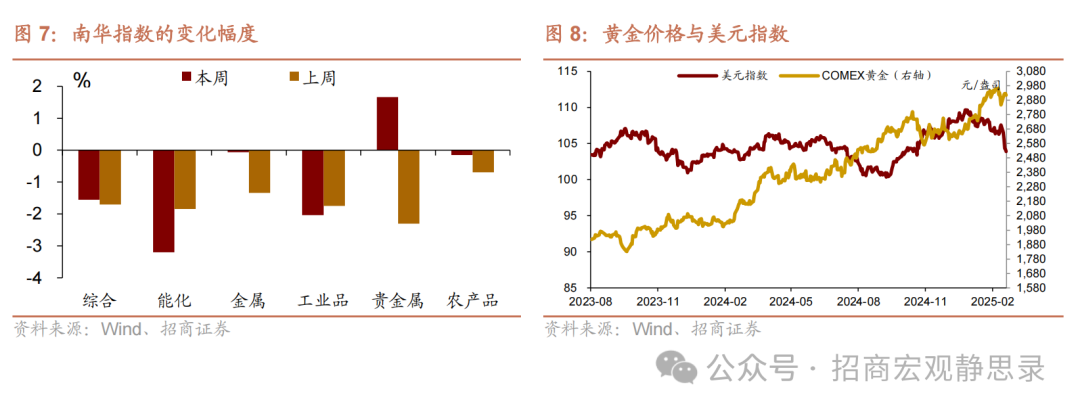

大宗:

国际原油价格回落、黄金价格上涨。

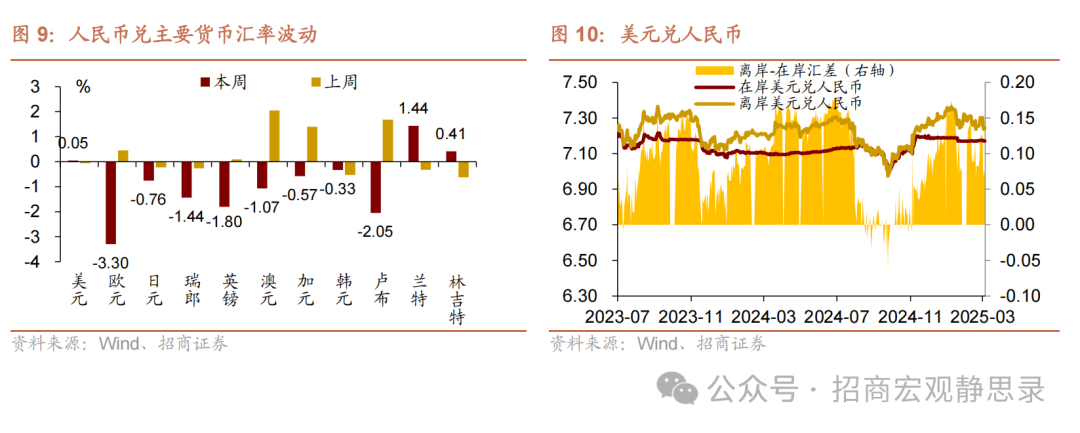

外汇:

美元走弱,人民币汇率走强。

货币流动性跟踪(3月3日——3月7日)

资金面如期转松,流动性分层显著缓解

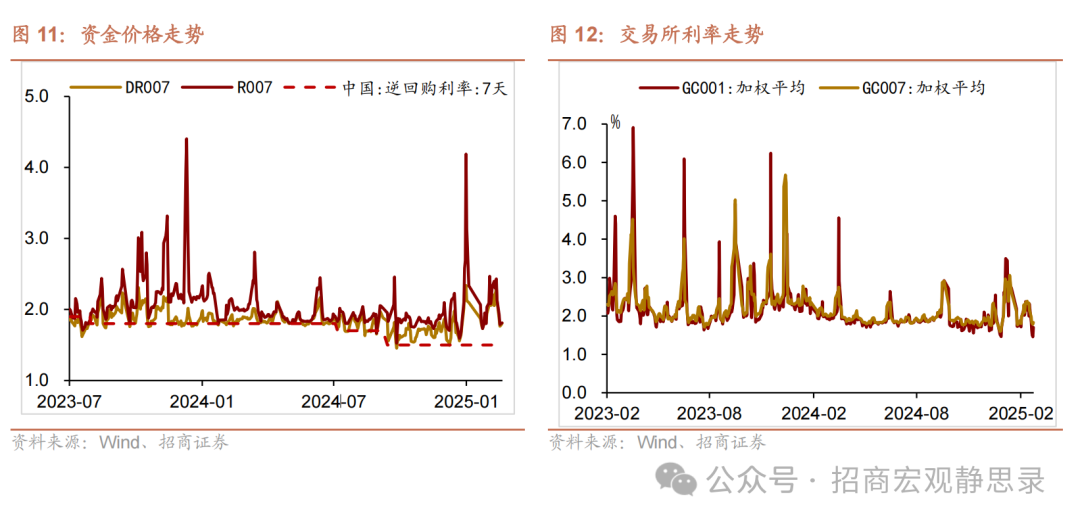

流动性复盘:

本周资金面整体宽松,隔夜及7天资金利率中枢下移,流动性分层明显缓解。央行投放方面,本周公开市场操作净回笼8813亿元。

货币市场:

资金利率整体下行,隔夜与7天期利率出现倒挂。本周DR001、R001、DR007、R007均较上周大幅下行。流动性分层现象明显缓解。

交易量方面,银行间质押式回购周均成交额57212亿元,比上周增加7231.7亿元。

政府债发行与缴款:

本周,政府债发行6157.6亿元,其中国债发行3982.4亿元、地方债发行2175.2亿元。国债净缴款1352.4亿元、地方债净缴款2980.85亿元,政府债净缴款合计4333.25亿元,较上周减少136.75亿元。

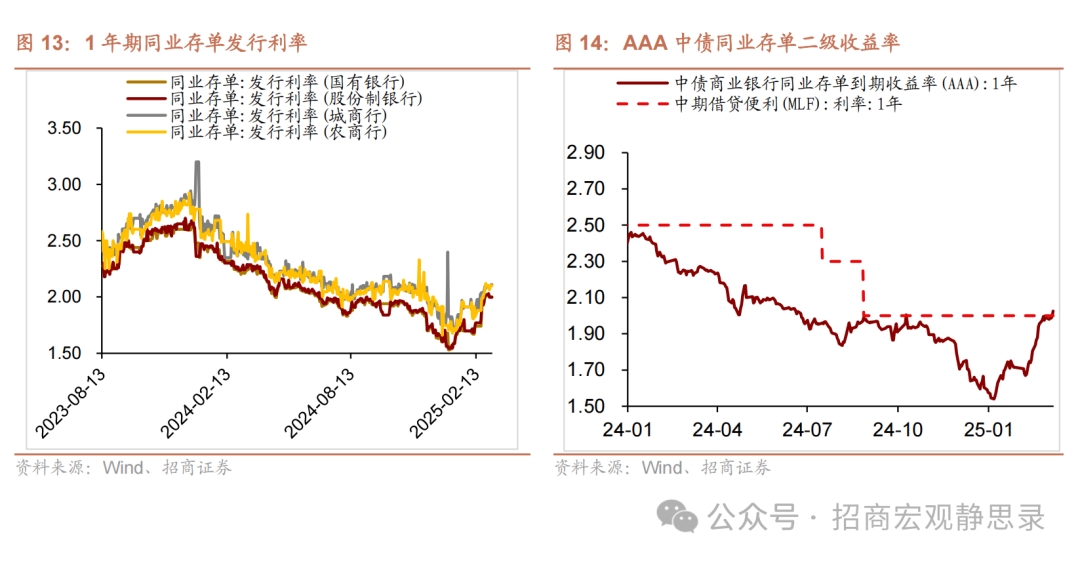

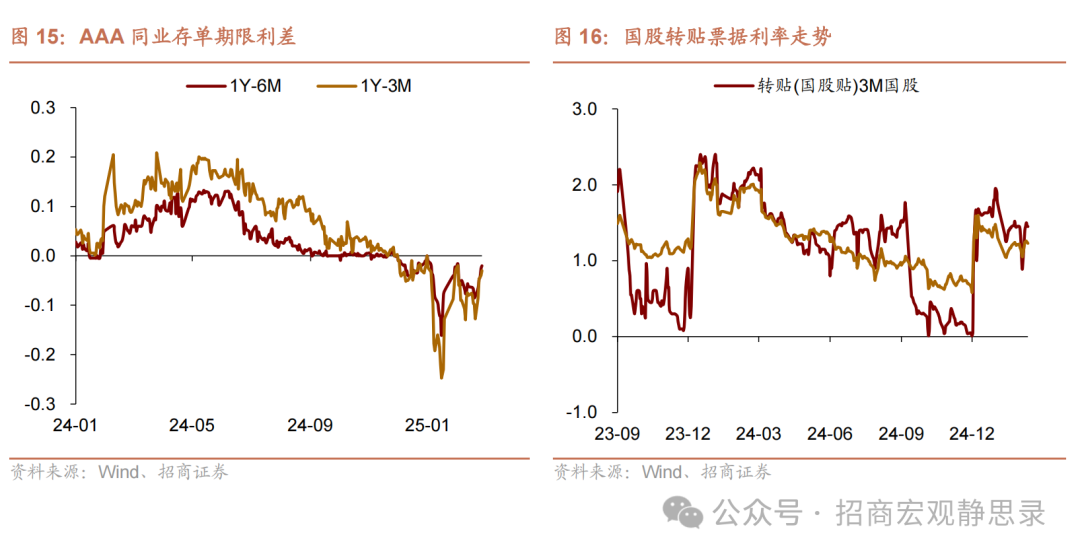

同业存单:

存单价格整体分化、中长短多数下行。一级市场上,1M、3M、6M周均发行利率分别变动-1.77BP、2.91BP、3.47BP至2.08%、2.10%、2.10%。

正文

一、宏观周观点(3月9日)

国内方面,3月第一周高频经济数据出现一定程度放缓,上游、中游运行至去年同期水平之下的生产和需求指标数量较1-2月有所增加,线下消费和出行热度出现短暂回落,30大中城市商品房成交面积本周降至2024年同期下方,出口运价持续回落也预示着外需继续走弱。由于当前正处于两会期间,国债、新增地方政府债发行节奏有所放缓,但化债节奏较为积极,3月第一周用于偿还存量隐性债务的特殊再融资专项债规模接近1600亿元。基于上述情况,预计政策端将逐步进入发力状态,但由于特朗普关税政策的负面影响仍在不断扩大,Q1“开门红”表现或不及去年同期。往后看,4月美国对非美经济体关税或将全面落实,美元届时或反弹。23-24年国内通常在美元偏弱阶段进行降准降息,换言之,若需货币政策发力,3-4月或为窗口期。

海外方面,1)美国就业数据尚无大碍。2月美国失业率微升至4.1%,新增非农15.1万人不及预期,但疫后美国劳动力供给始终低于趋势线。目前政府裁员影响尚未计入就业数据,但本周马斯克与卢比奥就政府裁员问题产生争执或为转折点,后续裁员、反腐的推进或遇阻力,美国就业未必受到巨大冲击。2)特朗普国会演讲重申“对等关税”,重点关注欧洲、中国、印度、加拿大、墨西哥等国,加拿大与墨西哥关税再度延期1个月后,4月2日为重要节点,目前美国对加拿大、墨西哥加征关税的意图之一似乎是为了寻求北美贸易一致对外,若其政策意图实现将对中国出口和汇率均形成较大的短期压力;3)近期影响美元走势的叙事:德国财政发力,美国衰退预期升温。但4月起非美经济体将承受美国关税压力,汇率或再度转弱,且衰退叙事给了特朗普更多内政筹码。因此,年内美元未必顺畅贬值。

国内:

1)根据2025年政府工作报告,今年主要经济指标目标值分别为:国内生产总值增长5%左右;城镇新增就业1200万人以上,城镇调查失业率5.5%左右;居民消费价格涨幅2%左右。每年的政府工作报告都会将中央经济工作会议制定的主要工作任务以更加量化的方式呈现。相对于定性描述而言,定量目标可以更直观理解今年的增长和政策趋势。今年GDP平减指数预期目标可能为-0.11%,较2024年降幅收窄0.62个百分点,预计今年下半年将结束价格水平负增长局面。今年广义赤字率约为8.4%,创历史新高,比2024年大幅提高1.8个百分点。自2020年后,政府工作报告又一次明确提出今年适时降准降息。预计近期降准可能性较高。报告首次提出超长期贷款融资支持“两重”建设,预计今年相关领域投资增速继续保持较快增长。居民增收减负政策主要包括提高城乡居民基础和退休人员基本养老金水平,提高财政补贴社保额度,发放育儿补贴,常态化补助低收入群体以及完善劳动者工资正常增长机制等。

2)根据中国海关总署2025年3月7日公布的数据,按美元计价,2025年1-2月,出口5399.4亿美元,增长2.3%;进口3694.3亿美元,增长-8.4%。出口方面,在特朗普加征关税的影响和去年同期的较高基数下,1-2月出口同比增速录得2.3%,维持较强韧性。①现阶段特朗普关税政策对出口的负面影响尚未完全显现。对美出口增速的回落有部分是由于去年“抢出口”对今年需求形成的透支,以及美国制造业补库周期结束造成的需求正常回落。特朗普关税政策主要对2月出口产生影响。②美国对华加征关税后,出口正逐步转向非美国家和地区,而非美国家和地区的制造业景气度仍在支撑中国出口增速。1月、2月摩根大通全球制造业PMI分别录得50.1、50.6,均处在扩张区间,亚洲经济体制造业景气度较好,1-2月对东盟、印度和中国香港等国家和地区的出口对总出口增速形成明显支撑。③量价贡献拆分来看,量的贡献较为明显,价的贡献继续回落。高频数据显示,1月、2月我国监测港口集装箱吞吐量同比分别为8.7%、12.1%,仍处在极高增速水平;1月义乌中国小商品出口价格指数较12月继续回落。④出口产品结构来看,消费品出口增速下降明显,重点机电产品出口增速回落但维持较强韧性。进口方面,进口同比增速大幅回落,录得-8.4%,大宗工业原材料进口增速回落是主要拖累。2025年春节前后地产和基建开工、复工进度不及去年同期,带动投资链商品需求回落,对钢材、铜材、铁矿等工业原料的进口增速明显回落,拖累总进口增速。

海外:

1)3月7日,美国劳工统计局(BLS)发布:2025年2月非农就业人数新增15.1万人,前值14.3万人;失业率录得4.1%,前值4.0%。2月美国非农数据相对平稳,其中家庭调查口径下的失业率走弱。2月非农新增15.1万人,略低于市场预期的16万人。前月数据小幅调整,1月非农新增数据从初值的14.3万人下修至12.5万人,12月非农新增数据从30.7万人上修至32.3万人,合计下修0.2万人。劳动参与率下降至62.4%(前值62.6%),但是25-54岁劳动参与率平稳保持在83.5%。2月U3失业率小幅反弹至4.1%(前值4.0%),但覆盖劳动者范围最广泛的U6失业率上升到8.0%(前值7.5%),反映出劳动力市场的降温。时薪增速同比走平在4.02%(前值3.95%),环比放缓至0.28%(前值0.42%)。私人部门平均每周工时走平在34.1小时,节假季后用工需求尚未见到明显反弹。

二、大类资产总体回顾(3月3日-3月7日)

权益:

1)A股市场:震荡收涨。

2)港股市场:港股大涨。

3)美股和其他:美股三大指数下跌、欧洲股市上涨。

债券:

1)国内:债市明显回调。

2)海外:美国10债收益率、欧元区主要国家10债收益率上行。

大宗商品:

国际原油价格回落、黄金价格上涨。

外汇:

美元走弱,人民币汇率走强。

三、货币流动性跟踪周报(3月3日-3月7日)

资金面如期转松,流动性分层显著缓解

流动性复盘

本周资金面整体宽松,隔夜及7天资金利率中枢下移,流动性分层明显缓解。

央行投放方面,本周公开市场操作净回笼8813亿元。其中,7天逆回购投放7779亿元,到期16592亿元。下周公开市场操作到期8679亿元,包含900亿元国库定存到期,到期压力主要集中在后半周(占比约80%)。

货币市场

资金利率整体下行,隔夜与7天期利率出现倒挂。本周DR001、R001、DR007、R007均较上周大幅下行,其中DR001下行10.25BP至1.77%,R001 下行21.48BP至1.78%,DR007下行39.42BP至1.80%,R007下行48.81BP至1.83%。流动性分层现象明显缓解:R001-DR001,R007-DR007分别为0.71BP(上周11.94BP)、2.71BP(上周12.09BP)。SHIBOR隔夜、7天利率同步下行,周均值分别较上周下降9.74BP、35.72BP至1.77%、1.75%。

交易量方面,银行间质押式回购周均成交额57212亿元,比上周增加7231.7亿元。其中,R001周均成交额48283亿元,平均占比84.39%;R007周均成交额7755亿元,平均占比13.55%。上交所质押式回购日均成交额20182亿元,较上周增加3236亿元。其中,GC001日均成交额18031亿元,平均占比89.34%;GC007日均成交额2151亿元,平均占比10.66%。

政府债发行与缴款

本周,政府债发行6157.6亿元,其中国债发行3982.4亿元、地方债发行2175.2亿元。国债净缴款1352.4亿元、地方债净缴款2980.85亿元,政府债净缴款合计4333.25亿元,较上周减少136.75亿元。

同业存单

存单价格整体分化、中长短多数下行。一级市场上,1M、3M、6M周均发行利率分别变动-1.77BP、2.91BP、3.47BP至2.08%、2.10%、2.10%。二级市场上,1M、3M、6M、9M、1Y存单收益率分别变动0.7BP、-3.9BP、-2.8BP、-1.8BP、0BP至2.05%、2.04%、2.03%、2.01%、2.00%;各等级存单收益率上行,AAA、AA+、AA 等级 1 年期存单收益率分别变动0BP、0BP、-0.4BP 至 2.00%、2.06%、2.16%。

汇率变动

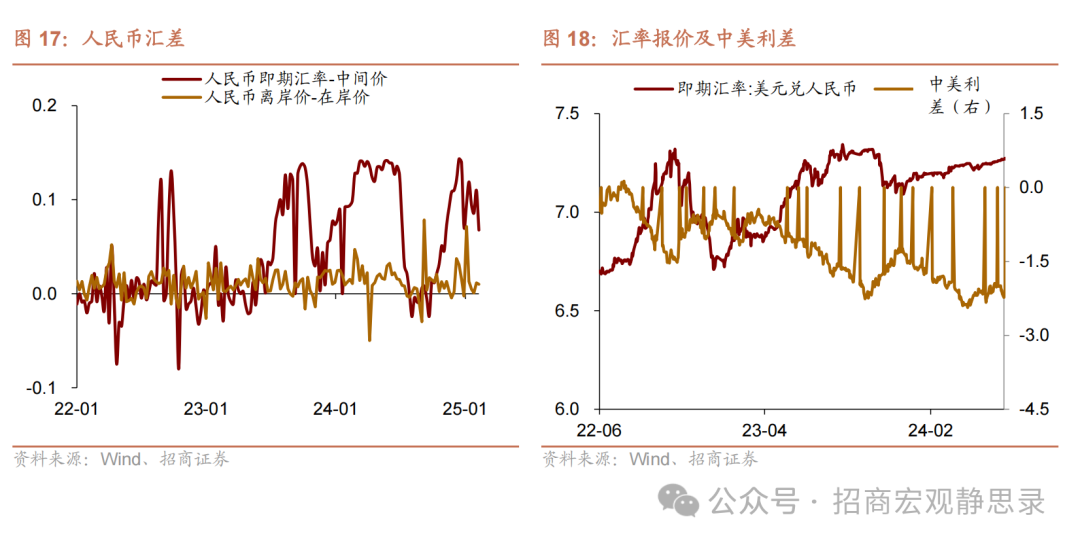

本周,美元指数持续走低,人民币兑美元汇率小幅震荡,整体稳定。以周均值计,人民币中间价较上周升值至7.1719,即期汇率升值至7.2522,离岸人民币升值7.2561。

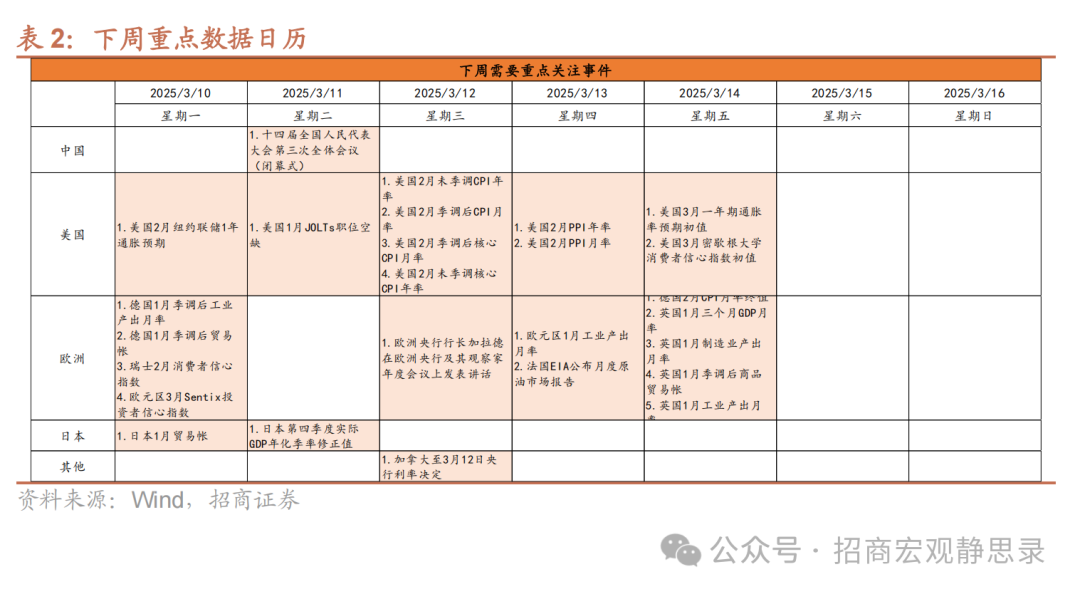

四、下周重点数据和事件展望

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内容来自于2025年3月7日的《非美经济体关税风险开始升温——宏观与大类资产周报》报告,详细内容请参考研究报告。

App内打开