全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:冠南固收视野

摘要

2025年3月6日,宁夏财政厅厅长孙志表示“对照国家标准,宁夏回族自治区已符合退出债务高风险省份的条件,前期宁夏已向国务院提出申请”,引发市场对于退重点省份相关内容的关注。

退重点省份的背景是什么?

重点省份在得到化债政策倾斜的同时,也受到了一定发展限制。2023年12月,47号文出台,要求重点省份在地方债务风险降至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目。在中央“统筹抓好化债和发展”的政策要求下,经过一年多的债务化解,部分重点省份债务风险水平有所下降,开始积极申请退出重点省份序列,以在化债的同时谋求经济发展。

退重点省份进度怎么看?

1、各省公开表态上,宁夏(76%)、内蒙古(66.5%)进度较快,吉林、辽宁其次,均在50%以上,甘肃进度在35.9%。

2、债务压力上,若以发债城投公司带息债务规模占地区GDP比重作为核心参考指标,则辽宁、青海、内蒙古、宁夏和黑龙江退重点省份进度或相对快。

3、债务化解难度上,若以隐性债务率作为衡量指标,重点省份中青海最低,其次为宁夏、黑龙江、广西、吉林和内蒙古,2024年末均在45%以内,退重点省份进度或相对快。

综合来看,退出重点省份的顺序或为:第一批宁夏、内蒙古、吉林、辽宁、青海、甘肃、黑龙江;第二批重庆、天津;第三批广西、云南、贵州。结合隐债化解完成的时间来看,各地有望在2028年之前陆续完成重点省份序列的退出。

退重点省份可能带来的风险和机会怎么看?

风险方面,退重点省份的目的在于更好平衡化债与发展,促进区域经济活力增长,但同时或引发金融支持化债政策倾向性趋弱、投融资是否放量面临不确定性等风险。短期内,退出重点省份序列或可使得区域内投融资情况边际好转,且当前仍处于化债政策护航期内,城投债违约风险仍较为可控。

机会方面,随着退重点省份进程的加快或推动区域利差重定价,带来一定投资机会,可关注退重点省份几率较大区域的短久期高票息债券收益挖掘机会;中长期看,则需回归区域及企业主体基本面的分析,需关注区域偿债能力及发债主体自身的偿债能力情况,届时城投债违约风险或呈现分化。

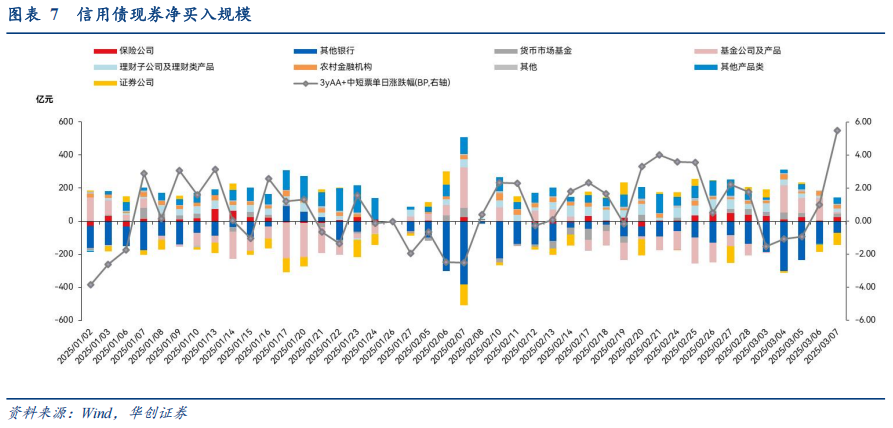

信用债后市展望:下周信用债或仍面临一定调整压力,关注央行操作与赎回压力变化。若央行维持资金偏贵,市场或逐步回归正carry阶段,叠加银行卖债和赎回反馈的担忧,下周信用债仍面临一定调整压力。从赎回情况来看,基金在连续11个交易日的净卖出信用债后,于本周二开始连续4个交易日净买入信用债,但周五净买入规模明显减小(12亿),当前利差受2月赎回影响走阔,已具有一定保护性,下周仍需关注赎回压力是否明显加剧,导致信用债进一步调整。

策略方面,虽有赎回扰动,但信用债历经前期调整后性价比已开始凸显,从季节性来看3月亦通常是信用利差高点,全年来看处于较好的入场时机,当前可由短及长进行配置。

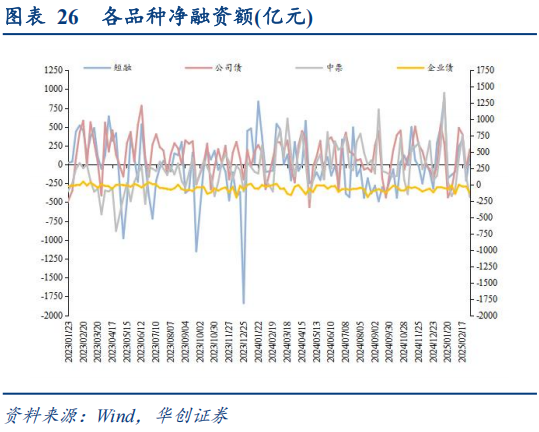

一级市场:本周信用债发行规模2,591亿元,环比增加196亿元,净融资额为-18亿元,环比增加226亿元。具体看,本周城投债发行规模1,621亿元,较上周增加156亿元,净融资额为360亿元,较上周增加463亿元。

成交流动性:本周信用债银行间市场和交易所市场成交活跃度均上升。

评级调整:本周共1家主体外部评级上调,为佛山市建设发展集团有限公司。

风险提示:数据统计口径出现偏差;信用风险事件超预期发生。

目录

正文

2025年3月6日,十四届全国人大三次会议宁夏代表团举行全体会议暨开放团组活动,全国人大代表、宁夏财政厅厅长孙志发言时表示“对照国家标准,宁夏回族自治区已符合退出债务高风险省份的条件,前期宁夏已向国务院提出申请,请财政部、金融监管总局等国家部委给予支持”,引发市场对于退重点省份相关内容的关注。

一

退重点省份怎么看?

(一)退重点省份的背景是什么?

2023年7月24日,中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,开启新一轮化债之路。2023年9月末,国务院办公厅向部分金融机构下发《关于金融支持融资平台债务风险化解的指导意见》(35号文),明确了12个重点省份(债务高风险地区),即天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏,要求金融机构重点支持上述省份债务化解。

重点省份在得到化债政策倾斜的同时,也受到了一定发展限制。2023年12月,《重点省份分类加强政府投资项目管理办法(试行)》(47号文)出台,要求重点省份在地方债务风险降至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目。在中央“统筹抓好化债和发展”的政策要求下,经过一年多的债务化解,部分重点省份债务风险水平有所下降,开始积极申请退出重点省份序列,以在化债的同时谋求经济发展。

(二)退重点省份进度怎么看?

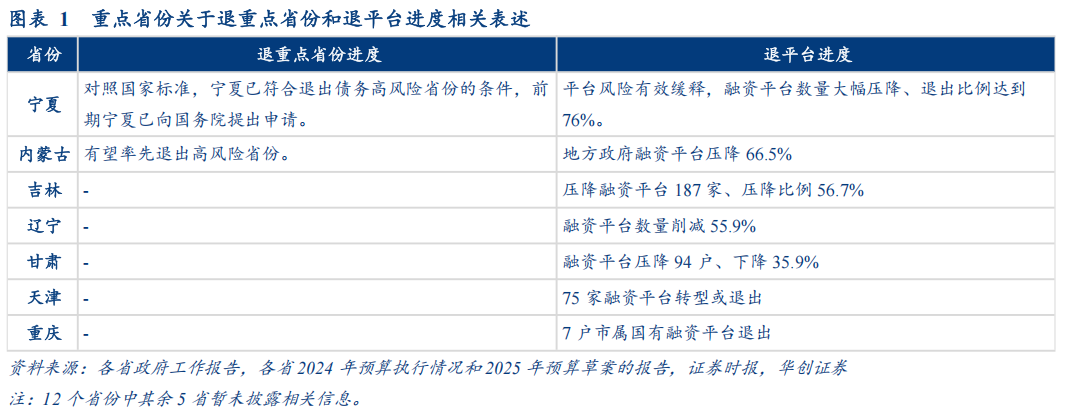

根据各省两会公布的政府工作报告及预算执行报告,当前仅宁夏和内蒙古两地对“退重点省份”进行了表态,宁夏表示“对照国家标准,已符合退出债务高风险省份的条件,前期已向国务院提出申请”,内蒙古表示“有望率先退出高风险省份”。

从退平台进度来看,部分地区公布了进度数据,其中宁夏(76%)、内蒙古(66.5%)进度较快,吉林、辽宁其次,均在50%以上,甘肃进度在35.9%,部分地区公布了压降数量,天津有75家平台转型或退出,重庆有7户市属平台退出。

对于后续各省退重点省份的进度研判方面,除了上述部分省份的公开表态可以参考外,还可以通过分析地方当前债务压力情况综合来看。债务压力相对低、化债难度相对小的省份或有望率先完成退重点省份。

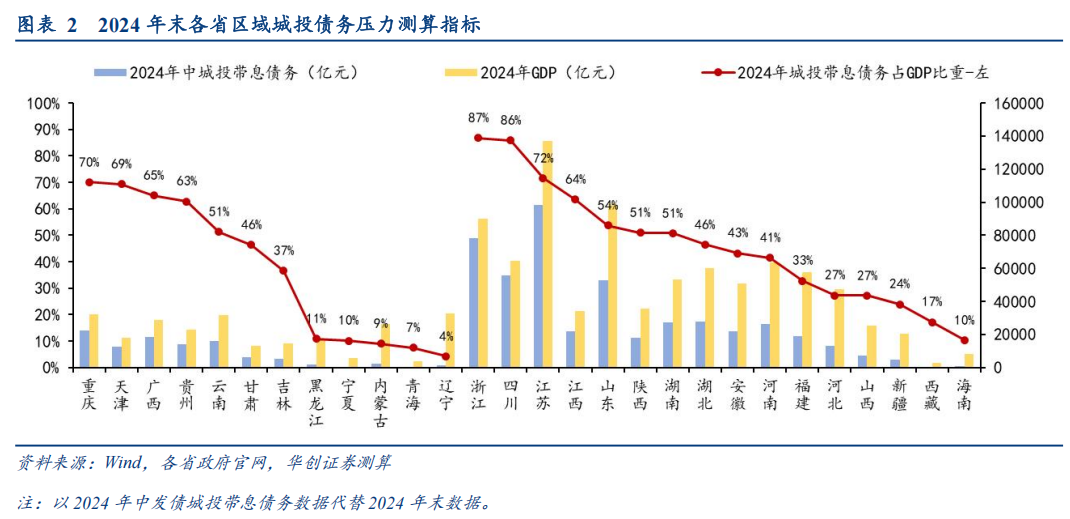

债务压力的分析上,若以发债城投公司带息债务规模占地区GDP比重作为核心参考指标,则辽宁、青海、内蒙古、宁夏和黑龙江退重点省份进度或相对快。具体看,重点省份中,辽宁城投带息债务规模占地区GDP比重最低(4%),青海、内蒙古、宁夏、黑龙江等也处于11%及以下的低位水平,重庆、天津、广西较高,均在65%以上。

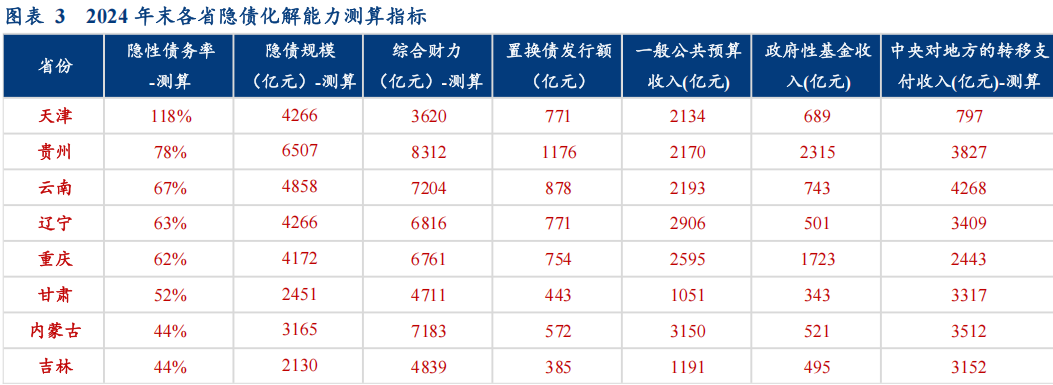

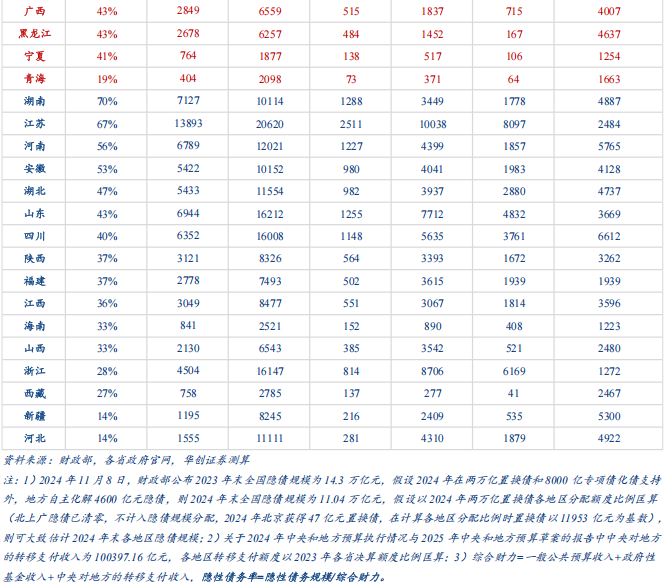

债务化解的难度上看,若以隐性债务率作为衡量指标,重点省份中青海最低,其次为宁夏、黑龙江、广西、吉林和内蒙古,2024年末均在45%以内,退重点省份进度或相对快。2024年11月8日,财政部在人大会议新闻发布会上提出10万亿化债组合拳政策, 2028年之前,地方需消化的隐性债务总额从2023年末的14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元。假设在两万亿置换债和8000亿专项债化债支持外,2024年地方自主化解了4600亿元隐债,则2024年末全国隐债规模或约为11.04万亿元,假设以2024年两万亿置换债各地区分配度比例匡算(北上广隐债已清零,不计入隐债规模分配),则可大致估计2024年末各地区隐债规模。根据测算结果,重点省份中,青海隐性债务率最低(19%),宁夏、黑龙江、广西、吉林、内蒙古均在40%-45%之间,其余省份中天津最高(118%)。

通过对各地退重点省份的表态、区域城投债务压力、隐债偿还能力等指标综合分析来看,退出重点省份的顺序或为:第一批宁夏、内蒙古、吉林、辽宁、青海、甘肃、黑龙江;第二批重庆、天津;第三批广西、云南、贵州。结合隐债化解完成的时间来看,各地有望在2028年之前陆续完成重点省份序列的退出。

(三)退重点省份可能带来的风险和机会

退重点省份的目的在于更好平衡化债与发展,促进区域经济活力增长,但同时或引发两大风险值得关注:

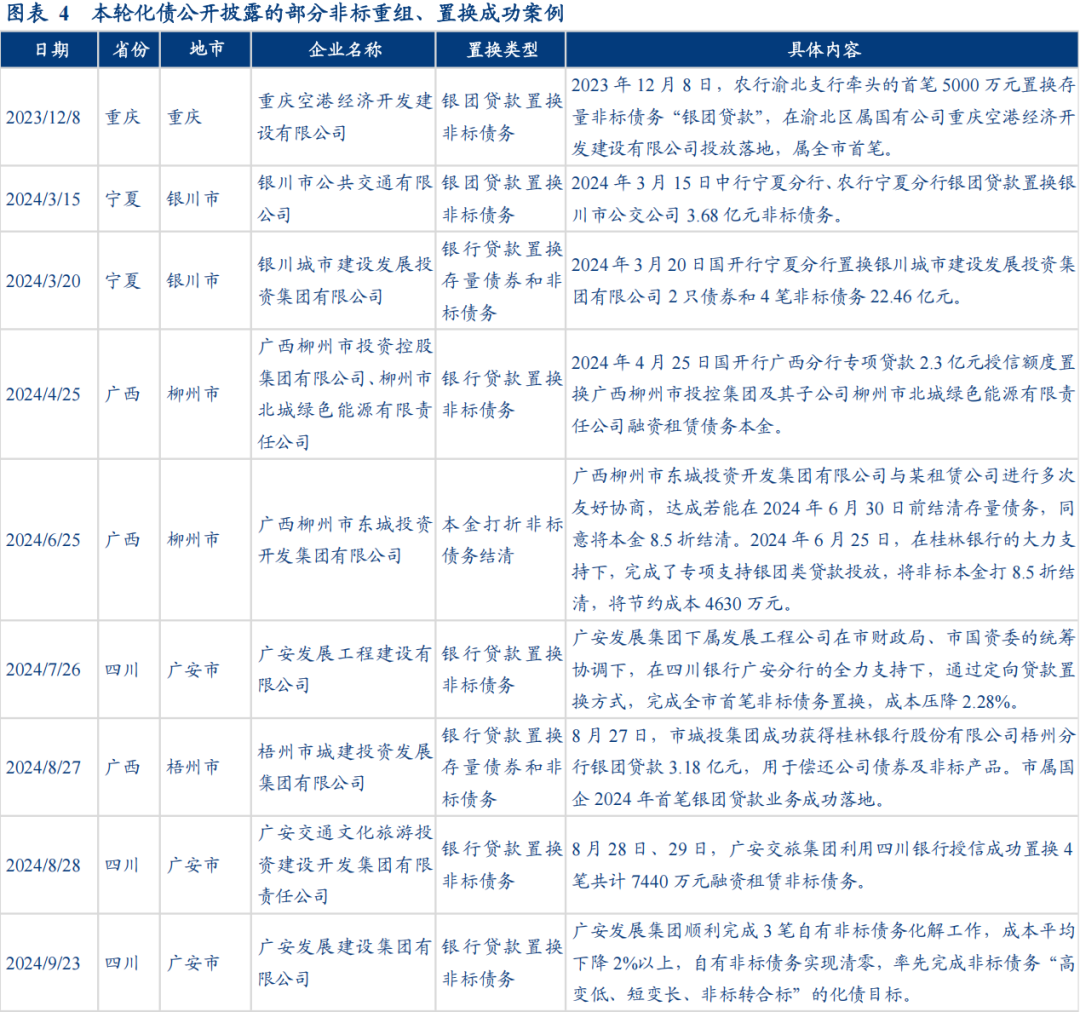

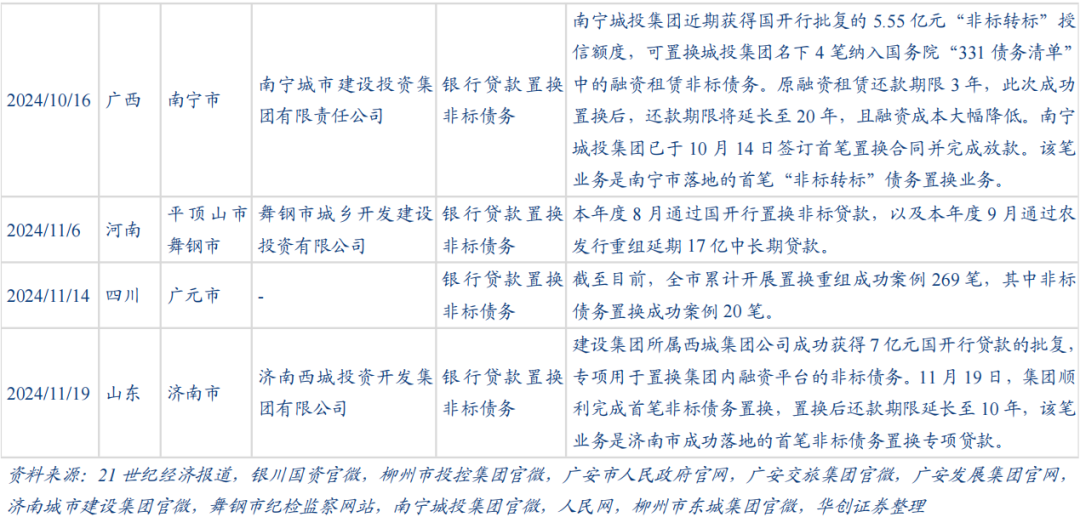

其一,金融支持化债政策倾向性或趋弱。随着退出重点省份序列,35号文对于重点省份的化债支持政策是否仍适用面临不确定性,后续区域内城投平台债务重组、债务置换等或需按照市场化原则进行。虽然2024年以来中央数次发文督促金融机构可扩大置换范围至非重点省份及非持牌金融机构非标,但实际执行进展或偏慢,金融机构仍有顾虑。

其二,投融资是否能够放量面临不确定性。投资方面,47号文要求重点省份在地方债务风险降至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目,那么退出重点省份序列是否意味着新建、在建政府投资项目将会完全放开?其实不然,政策持续要求严禁新增隐债背景下,后续区域投资是否可以放量仍需结合区域内市场化项目情况来看,如对应项目较少,则退出重点省份序列后或并非意味着区域项目投资将放量增长。融资方面,银行贷款融资需依照市场化原则结合项目底层资产情况,债券融资需结合主体实质来看,若仍为城投主体,则新增或依然受限,叠加当前非标融资监管逐步趋严,融资放量情况或也存在一定不确定性。

虽然退重点省份或可能引起化债政策支持倾向性趋弱、投融资是否放量面临不确定性等风险,但短期看,退出重点省份序列或可使得区域内投融资情况边际好转,且当前仍处于化债政策护航期内,城投债违约风险仍较为可控,同时,随着退重点省份进程的加快或推动区域利差重定价,带来一定投资机会,可关注退重点省份几率较大区域的短久期高票息债券收益挖掘机会;中长期看,则需回归区域及企业主体基本面的分析,需关注区域偿债能力及发债主体自身的偿债能力情况,届时城投债违约风险或呈现分化。

二

债市复盘及信用策略展望

本周央行OMO大幅净回笼,资金紧势较上周边际缓解,但存单定价偏高,两会政府工作报告基本符合预期,两会经济主题发布会央行表态强调降准及再贷款工具降息,总量降息时点或相对后置,叠加权益市场受到AI相关的政策预期提振整体偏强,跷跷板效应下债市承压。债市收益率先下后上,全周来看各品种信用债收益普遍上行,中长端上行幅度更大,各品种利差多数走阔。

展望后市,下周信用债或仍面临一定调整压力,关注央行操作与赎回压力变化。本周央行对于结构性工具降息的表态降低了市场降息交易预期,叠加OMO操作净回笼、存单价格维持高位等,资本利得博弈胜率进一步降低,负carry环境下市场可能加速调整。若央行维持资金偏贵,市场或逐步回归正carry阶段,叠加对银行卖债和赎回压力的担忧,下周信用债或仍面临一定调整压力。从赎回情况来看,基金在连续11个交易日的净卖出信用债后,于本周二开始连续4个交易日净买入信用债,但周五净买入规模明显减小(12亿),当前利差受2月赎回影响走阔,已具有一定保护性,下周仍需关注赎回压力是否明显加剧,导致信用债进一步调整。

策略方面,虽有赎回扰动,但信用债历经前期调整后性价比已开始凸显,从季节性来看3月亦通常是信用利差高点,全年来看处于较好的入场时机,当前可由短及长进行配置。(1)配置型账户可结合负债属性差异,关注信用利差挖掘机会。①对于负债端稳定性偏弱的机构,可优先关注3y以内非金品种,利差处于较高历史分位数,且能保证一定流动性,性价比较高;4-5y票息较高的中等资质个券短期或面临更大的估值波动,但全年来看当前或仍是较佳的配置时间窗口,可边调整边配置,做底仓增厚收益。对于5y以上长久期信用债,可待利率债逐渐企稳后再入场参与。②对于负债端稳定性较高的机构,可精选部分优质主体逢高配置长久期品种,提前布局博取票息收益,当前10y隐含评级AA+中票信用利差为72BP,接近2024年以来最高水平,具有一定配置性价比。(2)交易型账户关注右侧机会,优先考虑流动性更好的国股行二永等品种。债市仍面临向上波动的风险,但基本面尚不对债市形成显著的负面扰动,可关注债市出现明显调整使得赔率提升,或超预期宽松落地、交易情绪大幅转强带来的右侧机会,5y以上二级资本债赔率空间可观,是右侧拐点出现后追涨的重要工具。

三

重点政策及热点事件:两会召开、宁夏已申请退出债务高风险省份等

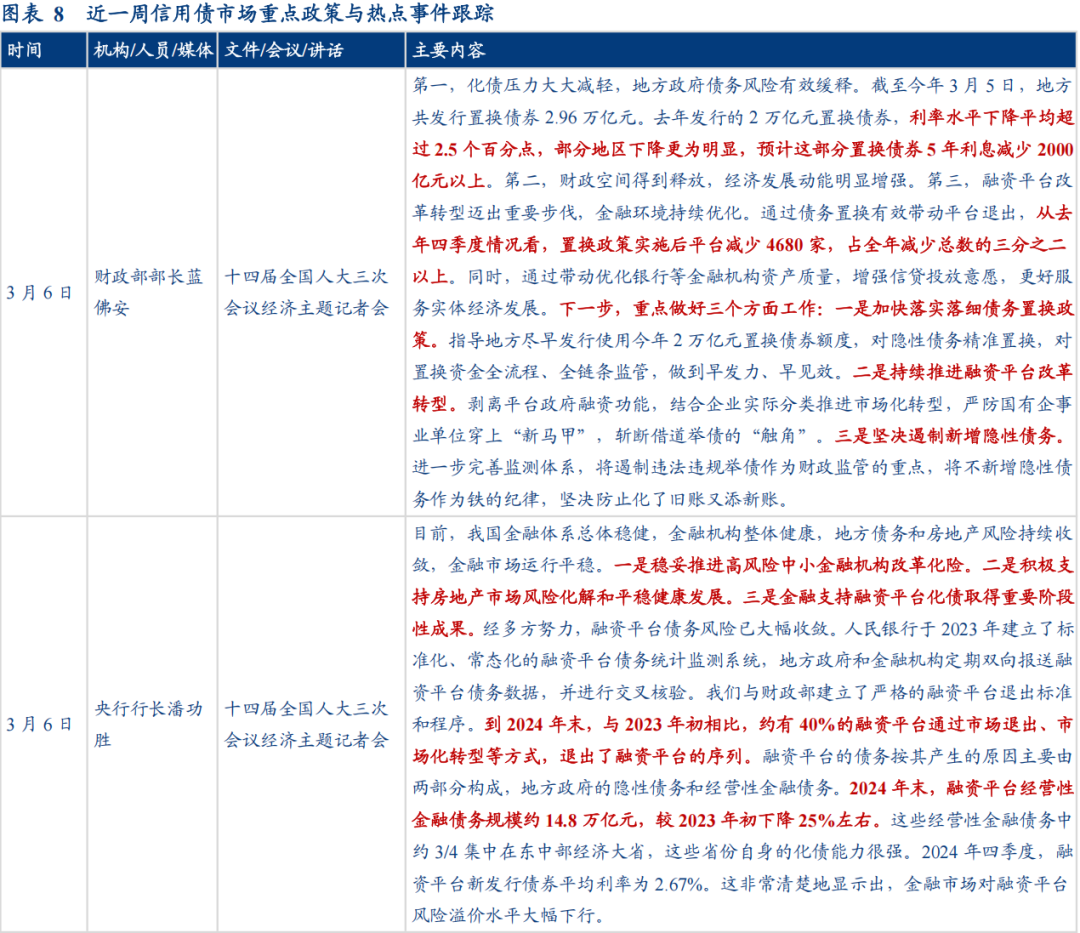

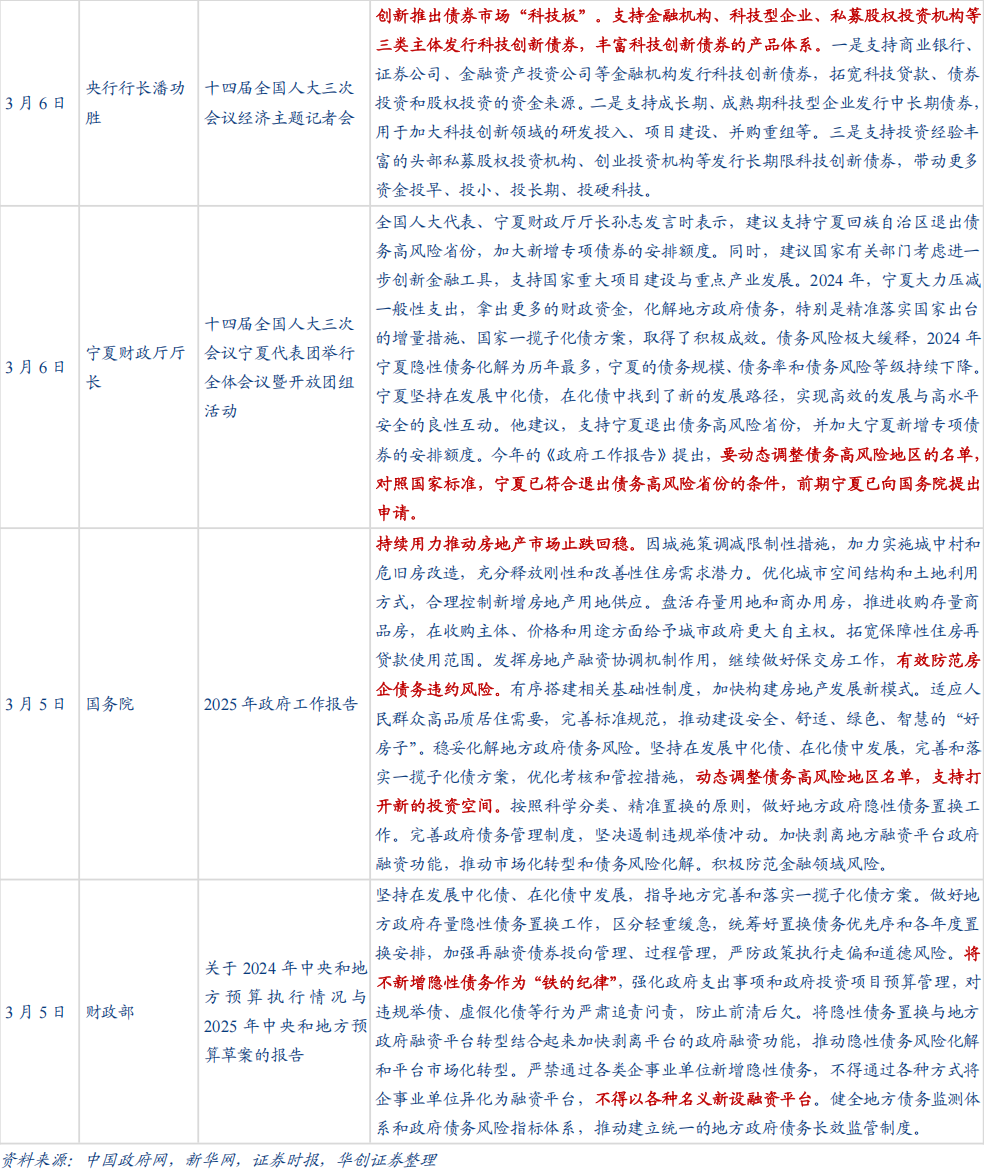

本周重点关注经济主题记者会中财政部部长与央行行长介绍重点领域金融风险情况、宁夏已符合退出债务高风险省份的条件且向国务院提出申请、2025年政府工作报告与2024年中央和地方预算执行情况与2025年预算草案的报告等。

1)3月6日,经济主题记者会中财政部部长蓝佛安介绍隐债化解进展,去年发行的2万亿元置换债券,利率水平下降平均超过2.5个百分点,预计这部分置换债券5年利息减少2000亿元以上。从去年四季度情况看,置换政策实施后平台减少4680家。下一步,重点做好三个方面工作,一是加快落实落细债务置换政策,二是持续推进融资平台改革转型,三是坚决遏制新增隐性债务。

2)3月6日,经济主题记者会中央行行长潘功胜介绍重点领域金融风险情况。经多方努力,融资平台债务风险已大幅收敛,到2024年末,与2023年初相比,约有40%的融资平台通过市场退出、市场化转型等方式,退出了融资平台的序列,融资平台经营性金融债务规模约14.8万亿元,较2023年初下降25%左右。

3)3月6日,经济主题记者会中央行行长潘功胜提及创新推出债券市场“科技板”。支持金融机构、科技型企业、私募股权投资机构等三类主体发行科技创新债券,丰富科技创新债券的产品体系。债券市场“科技板”会根据科技创新企业的需求和股权基金投资回报的特点,完善科技创新债券发行交易的制度安排,创新风险分担机制,降低发行成本,引导债券资金更加高效、便捷、低成本投向科技创新领域。

4)3月6日,宁夏财政厅厅长表示对照国家标准,宁夏已符合退出债务高风险省份的条件,前期宁夏已向国务院提出申请,关注后续其他区域退出债务高风险省份情况。

5)3月5日,2025年政府工作报告、2024年中央和地方预算执行情况与2025年中央和地方预算草案的报告提及有效防范化解重点领域风险线,就房地产、地方政府债务、金融三大领域风险防范提出具体要求。房地产方面,强调持续用力推动房地产市场止跌回稳、防范房企违约风险。地方政府债务方面,完善和落实一揽子化债方案、建立债务长效监管机制的要求未变,将不新增隐性债务继续作为“铁的纪律”,坚决遏制违规举债冲动;新提出“动态调整高风险地区名单,支持地方打开新的投资空间”、“禁止新设融资平台”两项要求。金融领域方面,强调推进风险处置和转型发展。

四

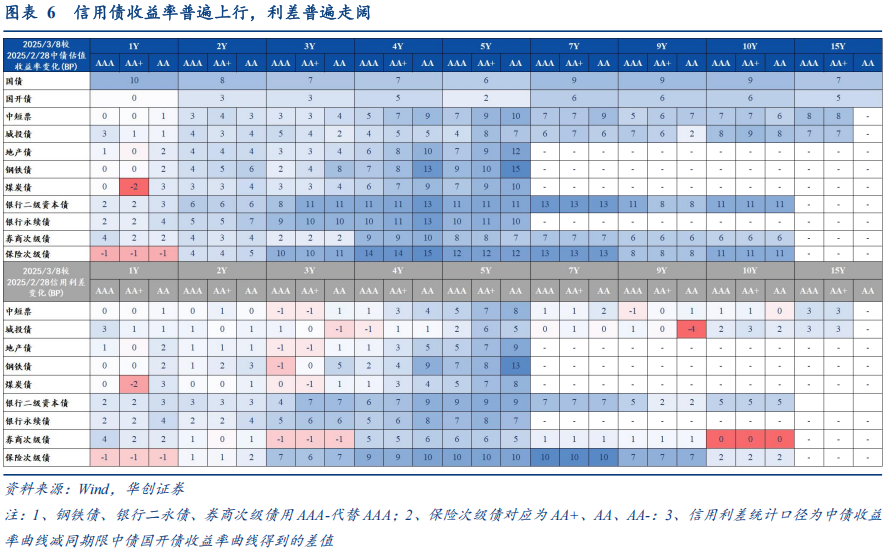

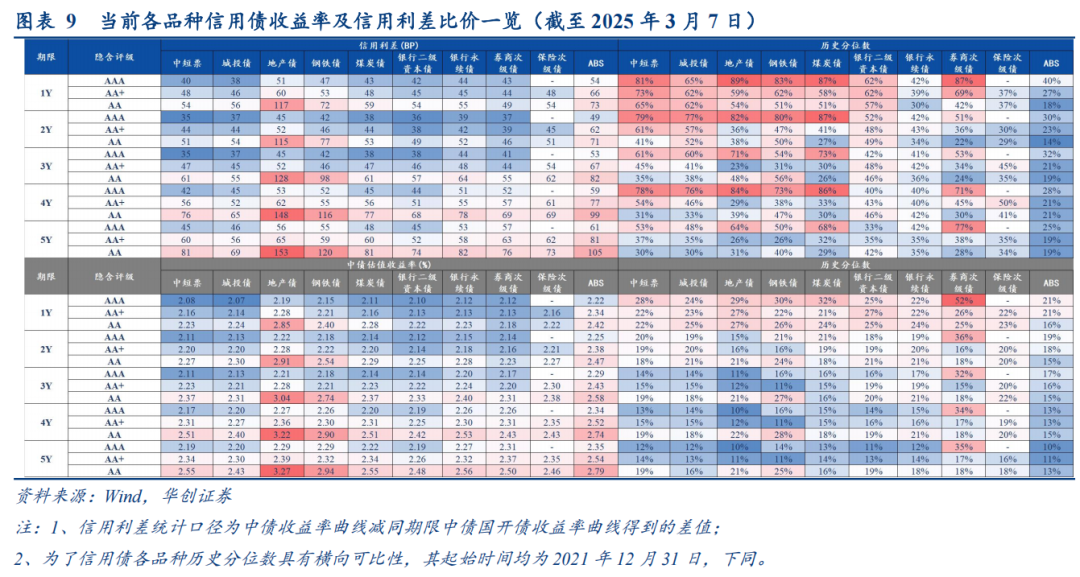

二级市场:信用债收益率普遍上行,信用利差普遍走阔

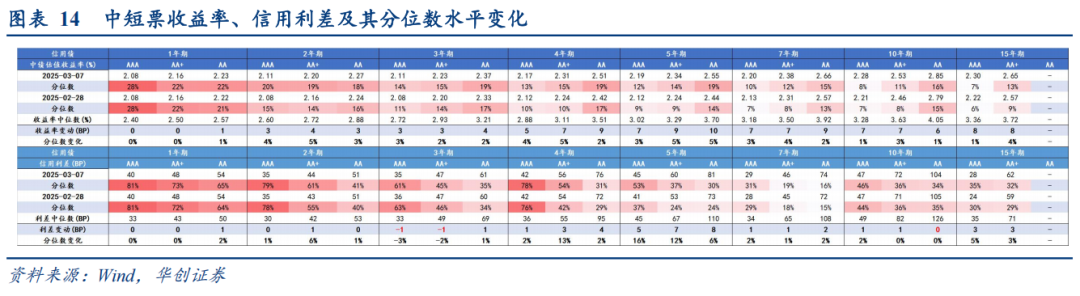

本周信用债收益率继续调整,中长端表现相对较弱。1-3y中短票收益率上行0-4BP,4-15y大幅上行5-10BP。利差普遍走阔,1-3y品种利差窄幅震荡,变动幅度在1BP左右,4-15y品种利差普遍走阔1-8BP。具体来看:

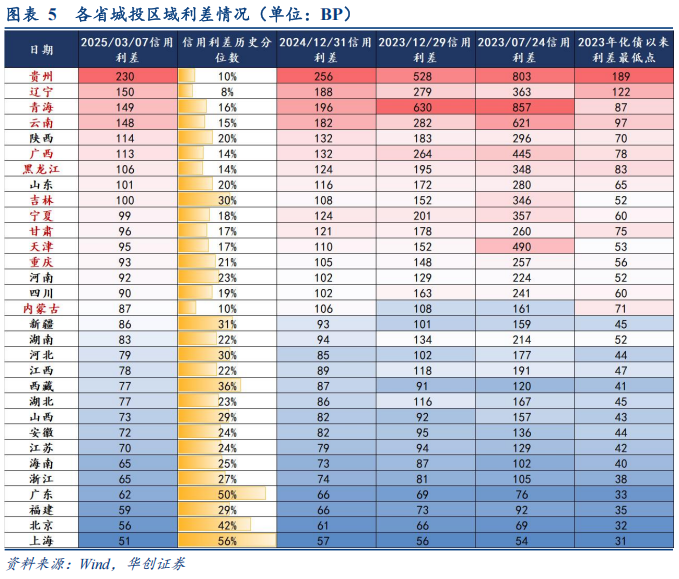

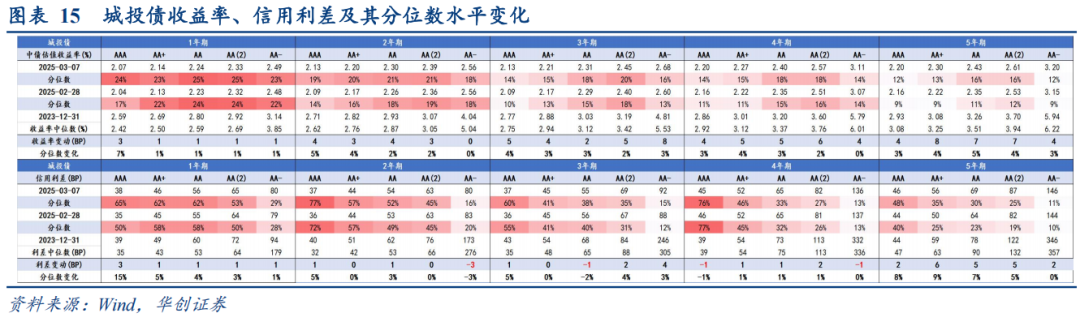

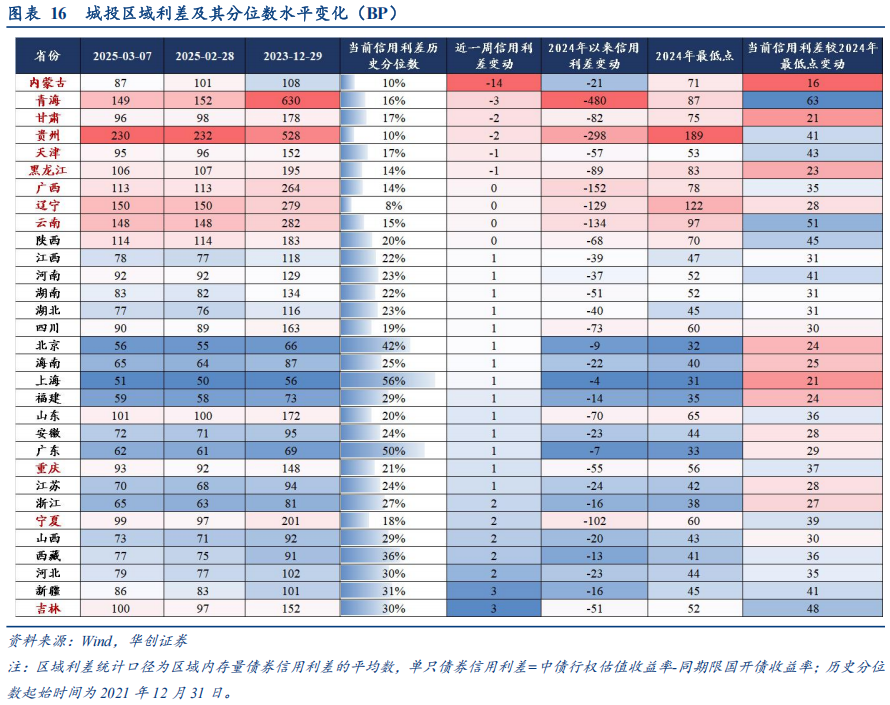

1)城投债方面,1-5y各品种收益率普遍上行0-8BP。利差方面,除2y隐含评级AA-品种、3yAA品种、4yAAA与AA-品种收窄1-3BP外,其余品种利差普遍走阔1-6BP。分区域来看,多数省份利差走阔1-3BP,除内蒙古大幅收窄14BP外,偏尾部区域多收窄0-3BP。多数省份城投利差处于2022年以来20%历史分位数以上。本周财政部部长强调快落实落细债务置换政策,指导地方尽早发行使用今年2万亿元置换债券额度,随着2025年置换债资金陆续到位,尾部区域风险或将进一步缓释,可继续关注3y以内高票息城投债投资机会。

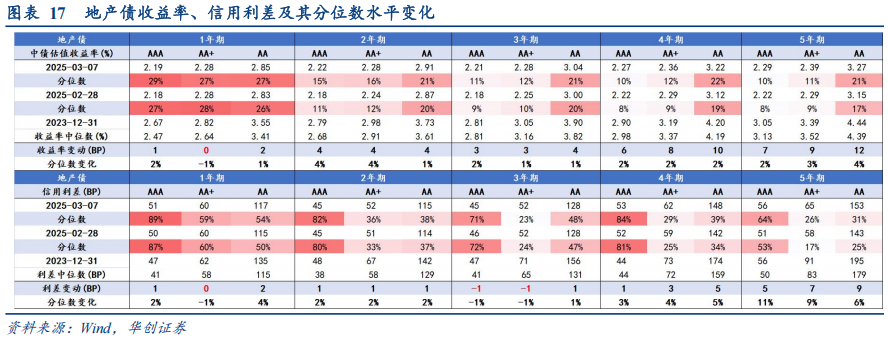

2)地产债方面,1-3y各品种收益率普遍上行0-4BP,4-5y各品种收益率上行6-12BP。利差方面,除3y隐含评级AAA、AA+品种利差收窄1BP外,1-4y各品种利差走阔0-5BP,5y各品种利差走阔5-9BP。从板块比价来看,当前地产债收益率具有一定吸引力,可关注1-2y央国企地产AA及以上品种机会。

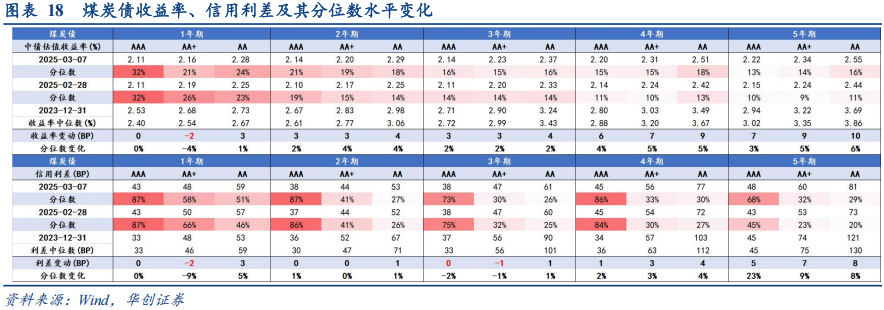

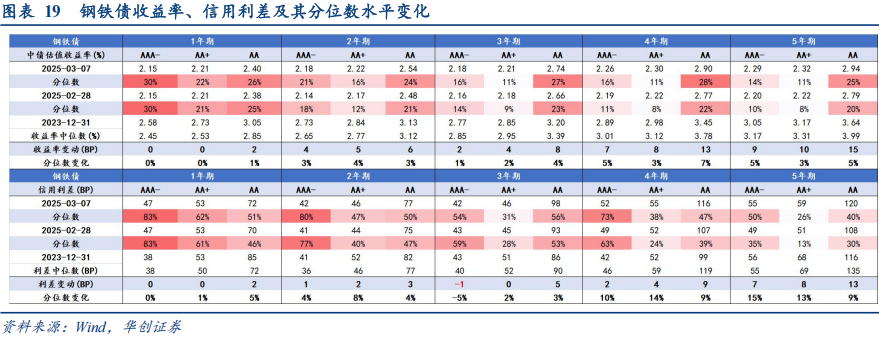

3)周期债方面,除1y隐含评级AA+品种收益率下行2BP外,煤炭债1-3y各品种收益率上行0-4BP,4-5y各品种收益率上行6-10BP。除1y、3y隐含评级AA+品种利差分别收窄2BP、1BP外,1-4y各品种煤炭债利差走阔0-4BP,5y各品种利差走阔5-8BP。钢铁债1-3y各品种收益率普遍上行0-8BP,利差除3y隐含评级AAA-品种收窄1BP外普遍走阔0-5BP;4-5y各品种收益率上行7-15BP,利差走阔2-13BP。煤炭债可短端下沉、中高等级可拉久期至3y,钢铁债规避尾部风险。

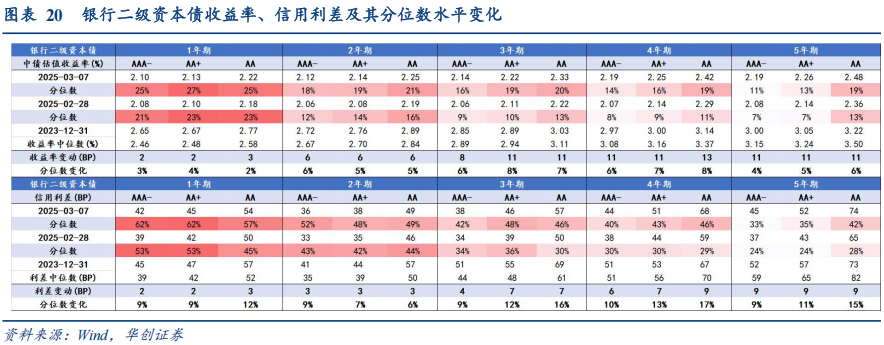

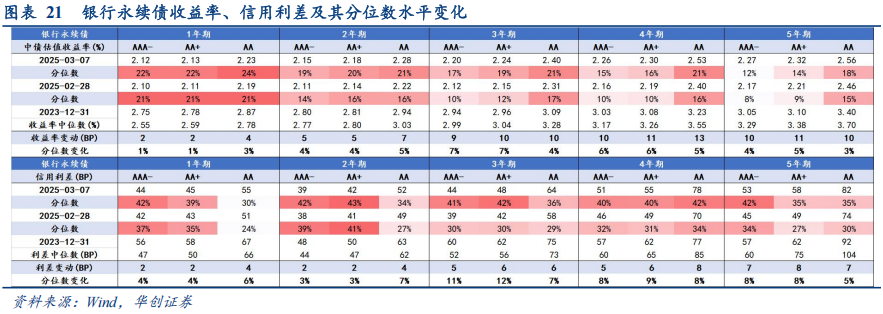

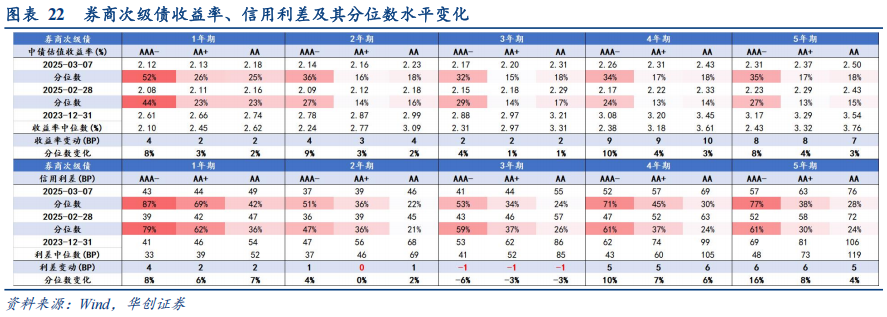

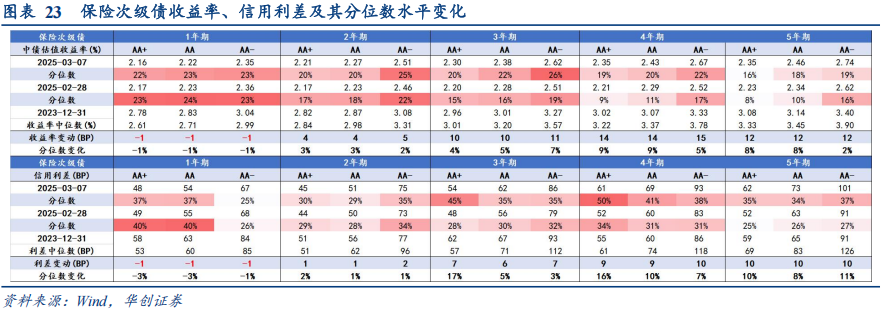

4)金融债方面,收益率普遍上行,银行二永债1-2y品种收益率上行2-7BP,3-5y品种收益率上行8-13BP,利差走阔2-9BP。券商次级债1-3y各品种收益率上行2-4BP,4-5y品种收益率上行7-10BP,3y品种利差收窄1BP,其余期限走阔0-6BP。保险次级债1y品种收益率下行1BP,2y品种收益率上行4-5BP,3-5y各品种收益率上行10-15BP,1y利差收窄1BP,其余期限走阔1-10BP。

五

一级市场:信用债、城投债净融资额环比均增加

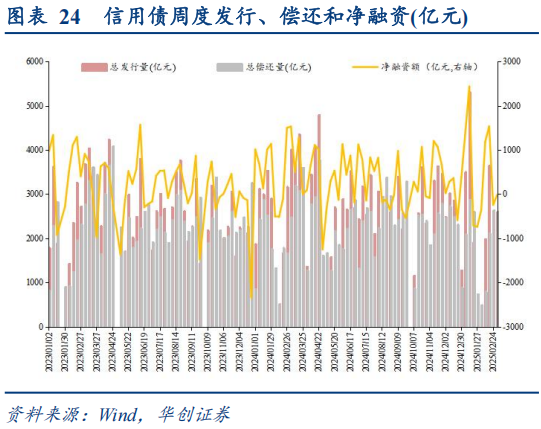

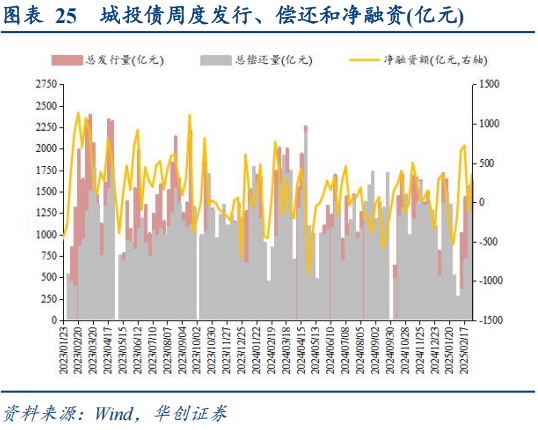

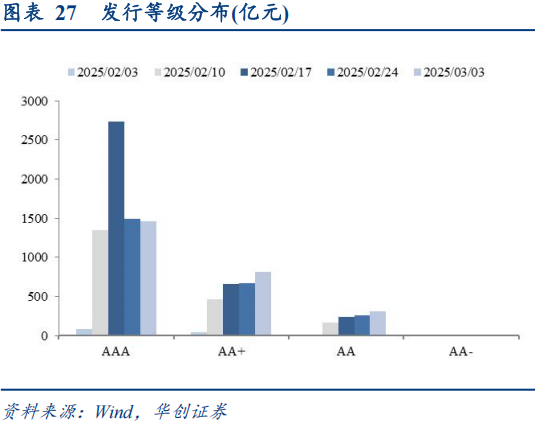

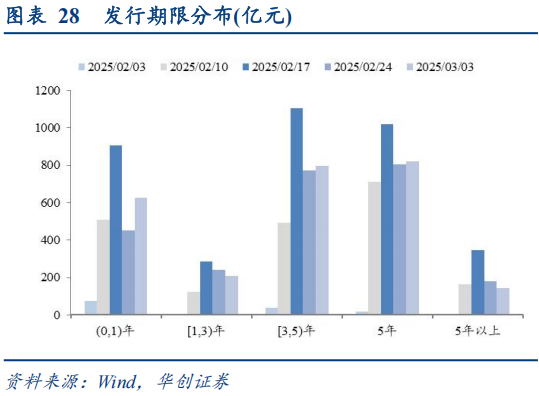

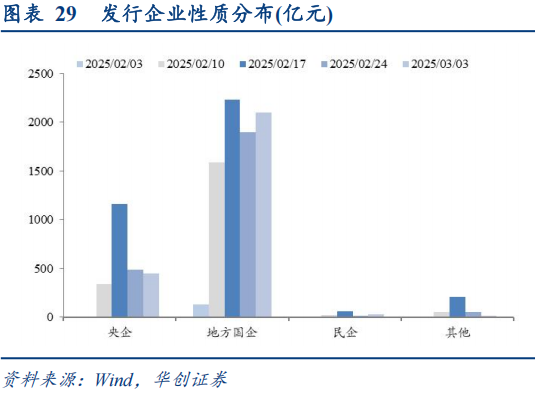

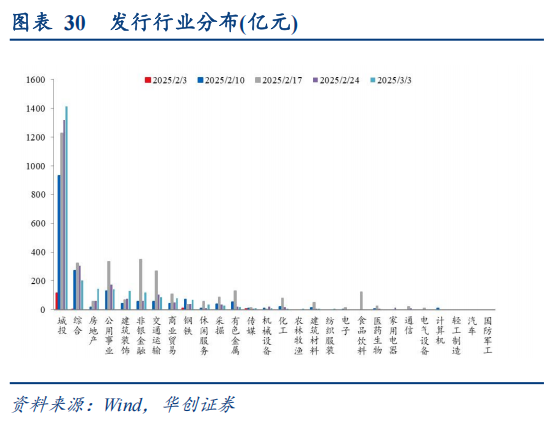

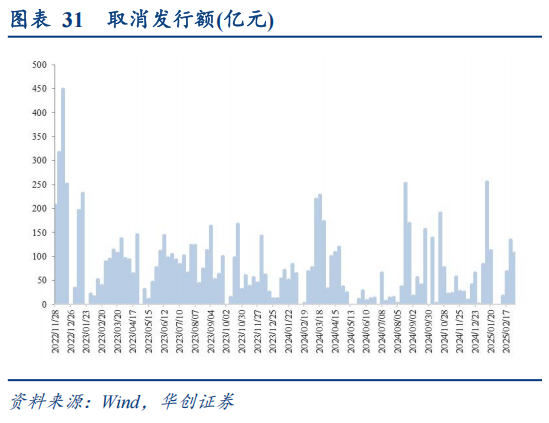

本周信用债发行规模2,591亿元,环比增加196亿元,净融资额为-18亿元,环比增加226亿元。具体看,本周城投债发行规模1,621亿元,较上周增加156亿元,净融资额为360亿元,较上周增加463亿元。分品种看,短融、公司债净融资额较上周增加至114亿元、202亿元,中票、企业债净融资额较上周分别减少至-189亿元、-128亿元。等级方面,AA+、AA品种发行占比分别上升至31.60%、11.91%,AAA品种发行占比下降至56.49%。期限方面,本周1年以内品种发行占比从上周的18.40%上升至24.12%,5年期及以上信用债发行占比从上周的40.17%下降至37.20%。性质方面,地方国企、民企占比上升至80.95%、1.28%,央企、其他企业占比分别下降至17.27%、0.50%。行业方面,本周发行规模较大的行业为城投、综合、房地产、公用事业等。取消发行方面,本周共有9只信用债取消或推迟发行,取消或推迟发行额为106.25亿元,较上周有所减少。

六

成交流动性:银行间、交易所市场成交活跃度均上升

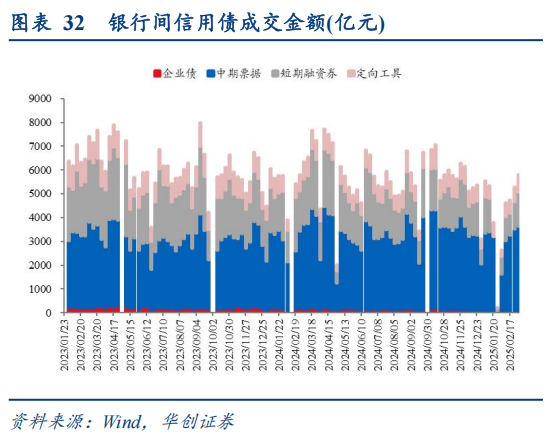

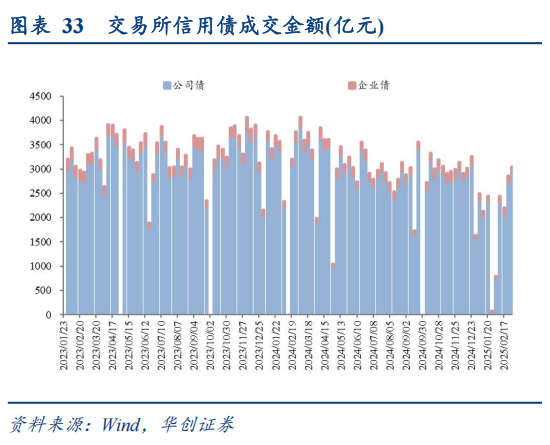

本周信用债银行间市场和交易所市场成交活跃度均上升。其中银行间市场成交额由上周的5268亿元上升至5778亿元,交易所市场成交额由上周的2859亿元上升至3042亿元。

七

评级调整:本周共1家主体评级上调

本周佛山市建设发展集团有限公司主体评级由AA+上调至AAA,为城投。

八

风险提示

数据统计口径出现偏差;信用风险事件超预期发生。

App内打开