全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

海通宏观 | 梁中华团队

·概 要 ·

2025年3月9日,国家统计局公布2025年2月物价数据,CPI同比下降0.7%,PPI同比下降2.2%,较上一月降幅收窄。

2 月 CPI 同比降至负区间,存在春节错位效应的影响。 2 月既是春节后需求回落阶段,又面临较高的基数。如果剔除春节错位的影响,今年 1-2 月 CPI 、核心 CPI 合计环比涨幅均低于历史均值,季调后, 2 月 CPI 、核心 CPI 和服务 CPI 指数同比均还在偏低位震荡,还需要进一步提振。去年 9 月份以来,积极政策发力见效,但需求仍需提振。

接下来需要密切跟踪金融数据、经济数据、地产数据表现,如果持续修复的动力不足,还要等待政策进一步落地和加码。

风险提示:房地产走势不确定性;政策力度不及预期。

202 5 年 3 月 9 日 , 国家统计局公布 2025 年 2 月物价数 据 ,CPI 同比 下 降 0.7%,PPI 同比下降 2.2% , 较上一月降幅收窄。

1

剔除春节错位:通胀表现如何?

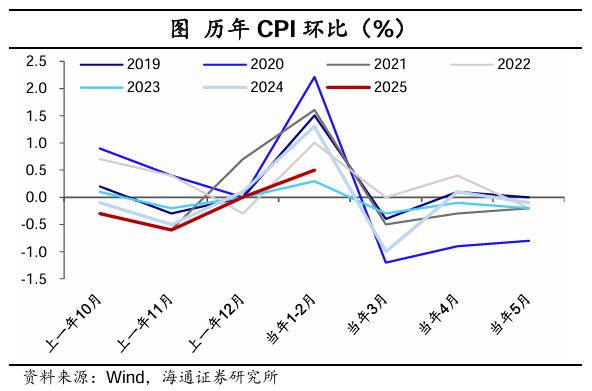

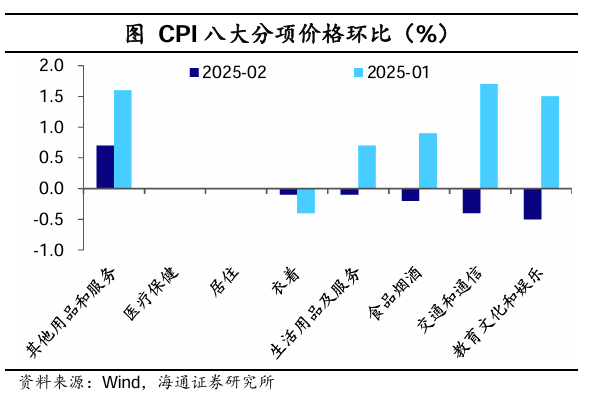

随着春节假期过去, 2 月 CPI 环比季节性回落 0.2% , CPI 同比降至 -0.7% , 2024 年春节在 2 月,而今年春节在 1 月,春节错位效应会影响 CPI 同比数值。从八大分项来看,文化娱乐、交通通信、食品烟酒价格的回落为主要的拖累项,与季节性因素有关。

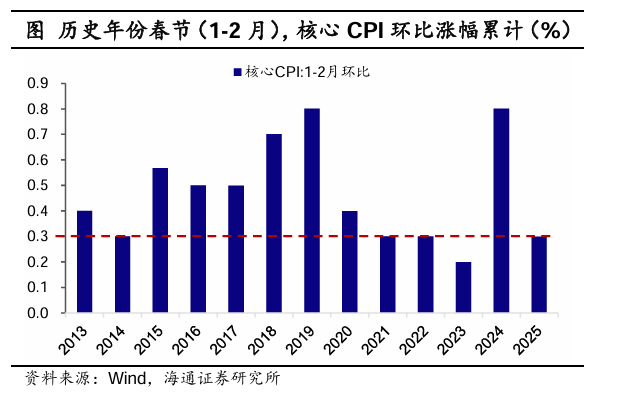

如果剔除春节错位的影响,价格表现如何?如果将历年春节所在的 1-2 月价格涨幅合起来进行对比,今年 1-2 月 CPI 、核心 CPI 合计环比涨幅均低于历史均值,像 CPI 环比的表现仅好于 2023 年防控放开后的 1-2 月;核心 C PI 环比涨幅持平于 2021 年和 2022 年,弱于 2024 年。对比价格的季节性变化,去年 11 月以来 CPI 季节性涨价的斜率也较大部分相近的年份更为平缓。

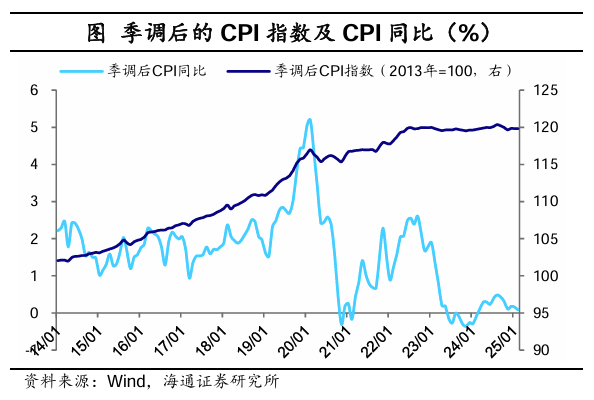

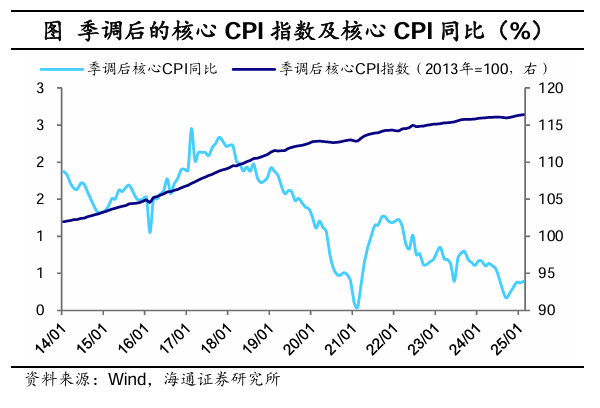

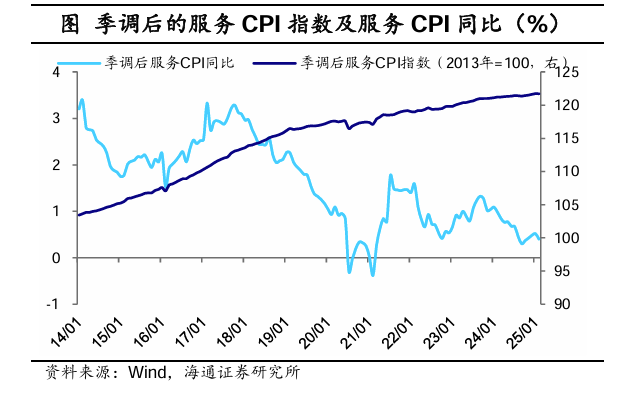

若对物价指数进行季调,同样可以得到,季调后 2 月 CPI 、核心 CPI 和服务 CPI 指数同比均还在偏低位震荡,还需要进一步提振。去年 9 月份以来,积极政策发力见效,但需求仍需提振。

从分项角度,如何理解今年的消费者价格修复情况?

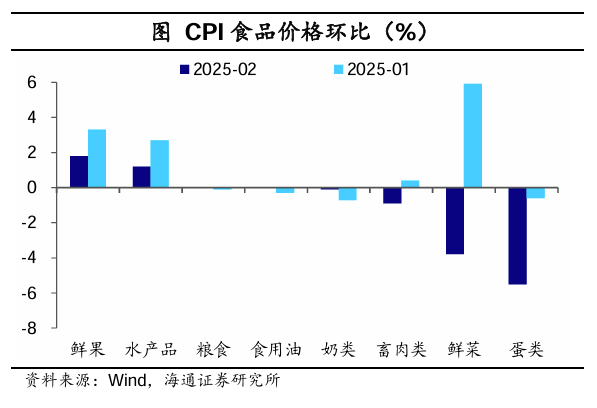

首先,食品项相比往年的拖累确实较大。春节旺盛需求回落,加上全国雨雪冰冻天气较少,食品供给端仍较充足, 2 月鲜菜、蛋类等价格较快回落, 1-2 月食品 CPI 累计上涨 0.8% ,弱于历史均值的 4.8% 。猪价方面,在 1 月小幅上涨以后, 2 月猪肉 CPI 环比重新回落 1.9 % ,当前生猪供给仍较充裕。

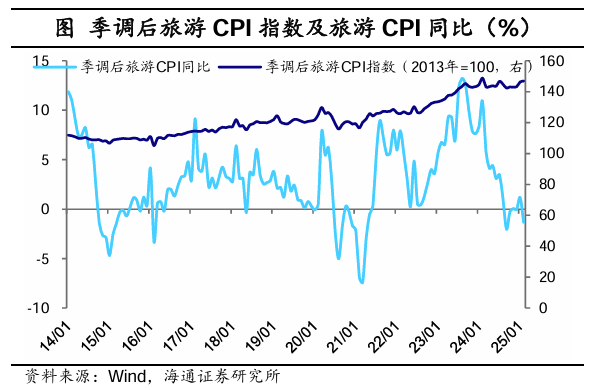

其次,作为近年核心 CPI 的重要支撑,旅游业涨价动力或也有待提振。季调后, 2 月旅游 CPI 同比降至负区间。 2023 年以来,出行相关消费需求通常在节假日所在月份集中释放,成为核心消费涨价的重要支撑。这一变化或反映出居民“报复性出行”需求正逐步释放完毕,后续仍需要通过政策加力注入新的增长动能。

核心消费品方面,汽车等商品降价促销,带动交通工具 CPI 超季节性回落。 2 月份燃油小汽车和新能源小汽车价格同比分别下降 5.0 % 和 6.0% 。不过“以旧换新”政策在年初以来或依然对消费形成支撑。按照国家统计局现行价格调查操作办法规定, CPI 中不采集有限制性条件的折扣价格,执行政府以旧换新的商品仍采集的是原价。今年新的 3000 亿“以旧换新”补贴落地后,可以继续关注政策对消费品价格的支撑效果。

其他值得关注的价格变化还有: 1-2 月房租 CPI 合计上涨 0.1% ,持平于历史同期涨幅;医疗服务 CPI1-2 月累计下跌 0.1% ,而历史同期价格平均上涨约 0.6 %;其他用品和服务价格 2 月环比上涨 0.7 %,或主要受到金价上涨的拉动。

2

PPI同比降幅收窄

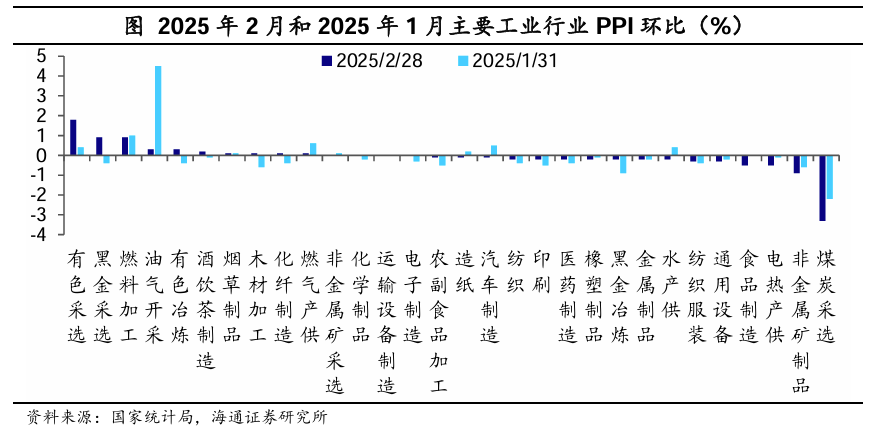

2 月 PPI 环比下降 0.1% ,同比下降 2.2% ,跌幅均较前一月有所收窄,但还在偏低位置震荡。分行业来看,有色采选领涨,煤炭采选跌幅较大。有色采选、有色冶炼分别环比上涨 1.8% 和 0.3% ,或主要受到新能源等行业发展带动。 2 月布油价格平均值由前一月的 80 美元/桶回落至 75 美元/桶,带动油气开采价格环比涨幅收窄 4.2 个百分点至 0.3% 。由于春节期间煤炭供应充足,煤炭采选价格环比下降 3.3% 。受春节假期及低温天气影响,建筑项目较多停工,拖累建材等需求,黑金冶炼价格环比下降0.2%。

中游制造方面,光伏设备及元器件制造价格同比下降 13.0% ,电子半导体材料价格同比下降 9.7% ,汽车整车制造价格同比下降 4.6% ,降幅比 1 月均有所收窄。

综上, 2 月 CPI 同比降至负区间,存在春节错位效应的影响。 2 月既是春节后需求回落阶段,又面临较高的基数。如果剔除春节错位的影响,今年 1-2 月 CPI 、核心 CPI 合计环比涨幅均低于历史均值,季调后, 2 月 CPI 、核心 CPI 和服务 CPI 指数同比均还在偏低位震荡,还需要进一步提振。去年 9 月份以来,积极政策发力见效,但需求仍需提振。

今年政策端对价格的关注度明显提升。 2025 年政府工作报告设定了CPI增速目标为 2% 左右,是自 2015 年以来长期保持3%之后的首次调降。同时报告解释,“目的在于通过各项政策和改革共同作用, 改善供求关系, 使价格总水平处在合理区间”。 2024 年全年 CPI 上涨 0.2% , PPI 下降 2.2% ,低于当年目标增速。我们认为,物价目标下调不等于降低要求,反而体现决策层对价格温和上涨仍有较高要求,这意味着积极政策基调还需要持续,预计边际加力,逐步加码;供给端改革的政策也会精准发力,优化市场供需关系。

同时在资产端,今年首次将“稳住楼市股市”写进政府工作报告总体要求。房地产方面,报告强调“持续用力推动房地产市场止跌回稳”,要求“因城施策调减限制性措施”。开年以来,多地新房市场成交持续回升,二手房市场有企稳迹象。我们认为,房地产的量价拐点或对经济和价格的恢复向好至关重要。

接下来需要密切跟踪金融数据、经济数据、地产数据表现,如果持续修复的动力不足,还要等待政策进一步落地和加码。

风险提示:房地产走势不确定性;政策力度不及预期。

App内打开