全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

文|周君芝、田雨侬

核心观点

MLF定价机制改革有两层影响。

直接影响,MLF政策属性下降。

MLF招标由荷兰式改为美式,从单一定价转变为多重定价,带来两点改变。

①价格信号特征模糊,MLF利率的政策属性减弱。

②MLF利率将更加灵敏反映银行间资金状况,MLF作为银行间机构补足流动性工具的角色也愈发显著。

深远影响,MLF改革标志着我国货币调控框架越发成熟。

中国货币调控框架一直跟随着经济转型而转变,MLF改革印证这一趋势。当前现代央行货币调控框架中:

①利率体系逐渐完备。7天逆回购利率是核心, 10Y国债和同业存单利率连接金融同业和信用市场,信贷基准利率(LPR为基础)指引信贷市场。

②流动性投放层次鲜明。买卖国债和降准投放“长钱”,OMO平滑周期波动,MLF等结构工具补充流动性缺口。

事件&简评

信息或事件

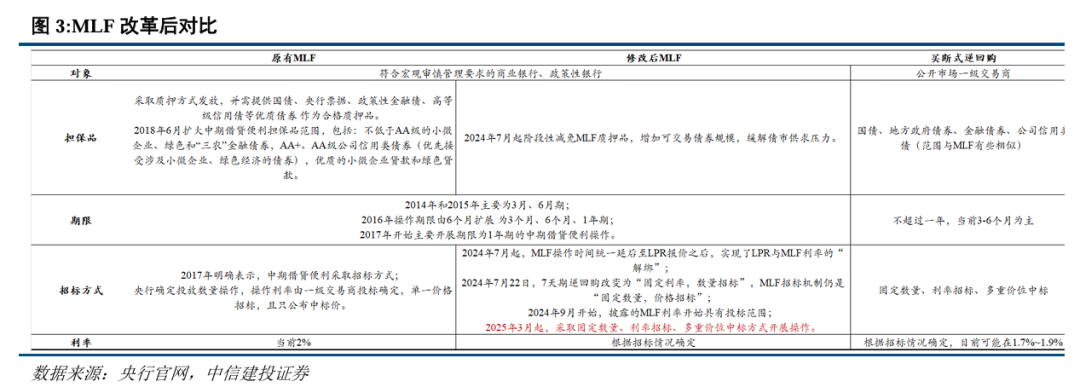

3月24日,央行官网发布公告,称“为保持银行体系流动性充裕,更好满足不同参与机构差异化资金需求,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。

2025年3月25日(周二),中国人民银行将开展4500亿元MLF操作,期限为1年期。”

简评

一、我们先来看改革前后MLF的微观定价逻辑

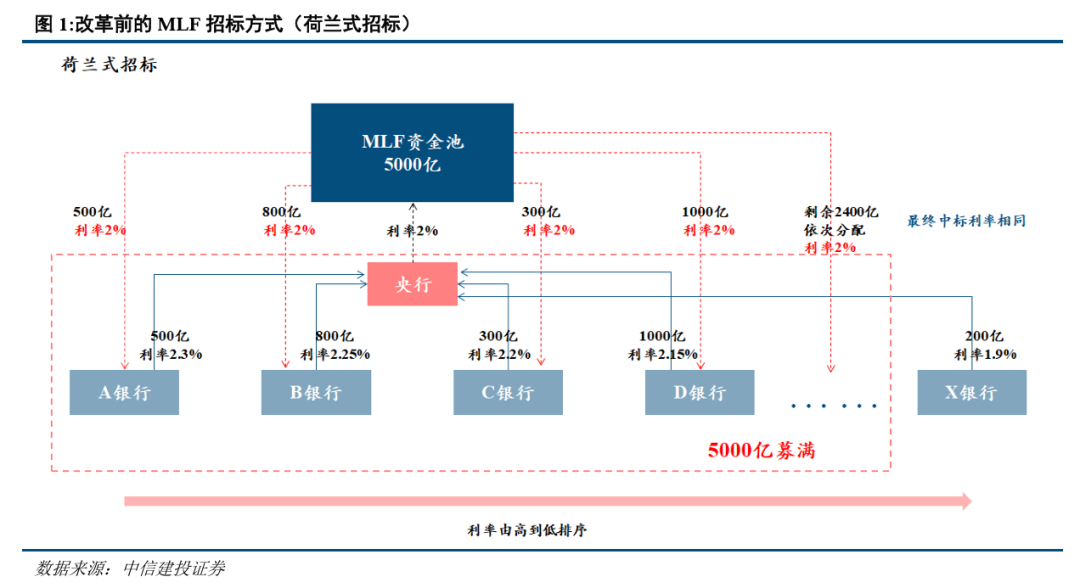

本次改革前,MLF采用荷兰式招标。

央行开展MLF,对手方是符合宏观审慎管理要求银行(含商业银行和政策性银行)。MLF采取质押式发放,即参与者需要提供国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品,其中2024年7月起阶段性减免质押品。MLF操作期限是一年以内,3~12个月不等,从2017年开始MLF主流品种是1年期。

招投标方式上,此前MLF招标采用“固定数量、利率招标、单一价格中标”,即荷兰式招标。

为了清晰说明什么是荷兰式招标,我们以2024年9月的一笔MLF操作为例,央行当期开展3000亿元1年期MLF操作。

假设当期共有六家银行参与投标(实际参与者比这个多,不是一般性假设,标记这六家银行分别为ABCDEF)。

再假设A银行以2.3%利率报价500亿,B银行以2.25%利率报价800亿,C银行以2.2%利率报价300亿,D银行以2.1%利率报价1000亿,E银行以2%利率报价500亿,F银行以1.9%利率报价200亿。

所有合格参与者完成投标后,央行按利率从高到低进行排序,依次分配资金。

结果是:A银行中标500亿,B银行中标800亿,C银行中标300亿,D银行中标1000亿,此时3000亿元已中标2600亿元。虽然E银行中标,并投标了500亿元,但此时只剩400亿元的MLF额度,因此E银行最终中标额度为400亿元。MLF额度用完,F银行未中标。

由于是荷兰式招标,ABCDE五家银行的中标利率都是同一个利率,即中标利率是2%(2024年9月MLF利率),其中最高投标利率为2.3%,最低投标利率为1.9%。

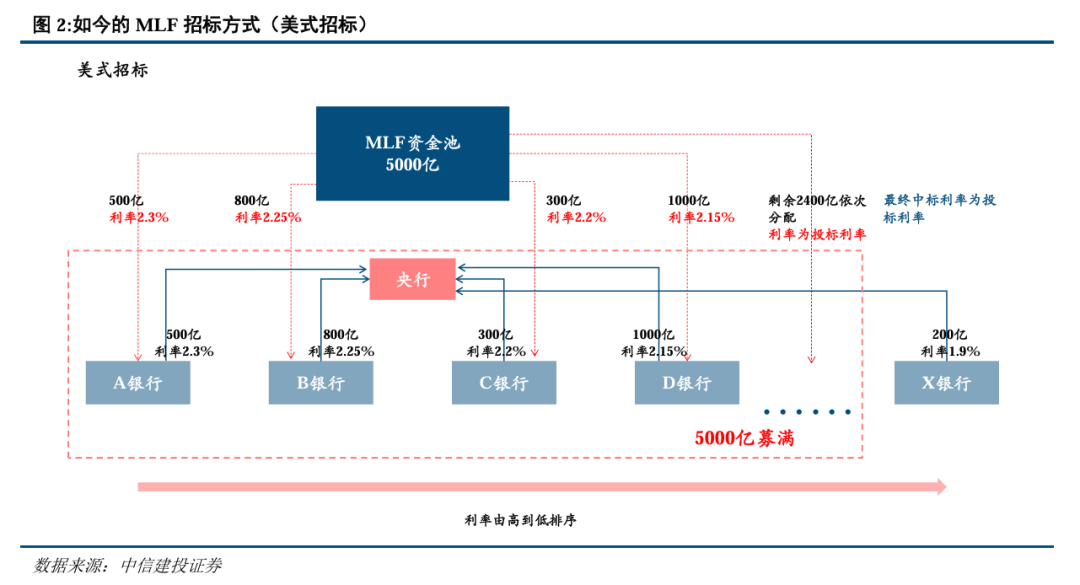

此次MLF招投标规则改革之后,MLF招标方式和买断式逆回购相同,采取“固定数量、利率招标、多重价位中标”方式开展操作(即美式招标)。

还是采用上述案例参数假设,只不过招标方式改为美式招标。对比荷兰式招标和美式招标,投标环节都相同的,唯一区别的就是中标环节。美式招标的中标环节中,每家银行都以自己的投标利率中标。

央行按利率从高到低进行排序,依次分配资金,A银行以2.3%利率中标500亿,B银行以2.25%利率中标800亿,C银行以2.2%利率中标300亿,D银行以2.1%利率中标1000亿,此时3000亿元已中标2600亿元。只剩下400亿元的额度,因此E银行以2%利率中标400亿元。同样,由于MLF额度已经分配完,F银行未中标。

二、MLF改革之后,直接影响有两处。

政策利率需要具备的特性包括简单、明确、能表现决策层意图,换而言之,能够给出一个具体的价格信号(单一价格),这个价格能够鲜明表达当前决策层的意图。

当MLF利率从荷兰式招标变为美式招标后,最终中标利率有多个,就模糊了价格信号的特征,因而不具备政策利率属性,MLF转而成为一个中期流动性补充工具。

规则变更后,MLF中标利率不再唯一,政策利率属性消退。

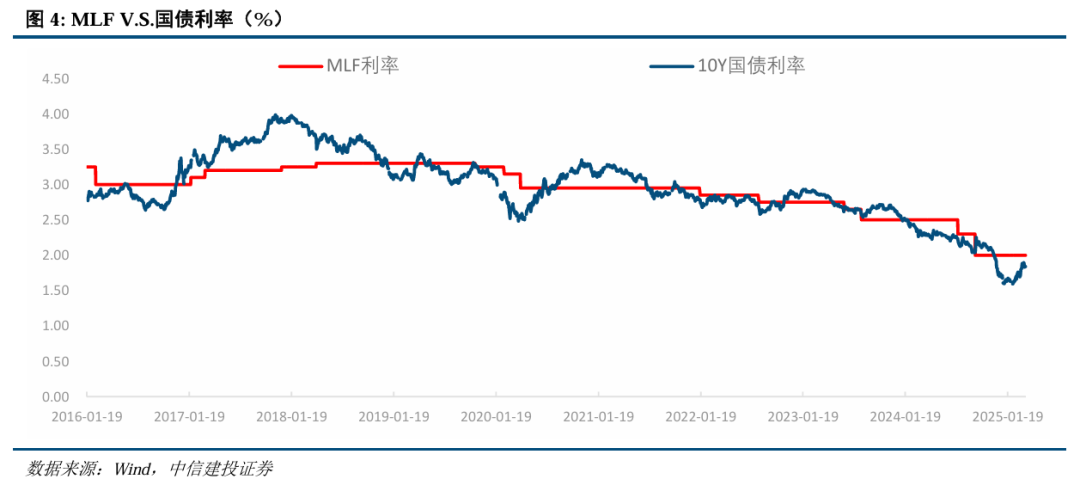

政策曾经在一些场合中要求10Y国债利率围绕MLF上下波动,MLF利率曾承担过一部分政策利率角色。

如央行在2020年第二季度的《货币政策执行报告》中,提到“中期借贷便利(MLF)利率作为中期政策利率,是中期市场利率运行的中枢,国债收益率曲线、同业存单等市场利率围绕中期借贷便利利率波动。”

事实上,过去一段时间反应金融市场资金波动的产品,例如10Y国债、同业存单,或多或少曾经围绕着MLF波动。换言之,MLF在定价机制上的确或多或少影响同业存单以及10Y国债利率定价。

一个金融产品想要承担起政策利率角色,必须有着单一定价,且具备鲜明的信号意义。然而一旦MLF修改招标规则,定价不在唯一,信号意义不再鲜明,政策利率的角色也就削弱。

改革之后MLF利率更加灵敏反映银行间资金状况,MLF作为银行间机构补足流动性工具的角色显现。

2024年12月,市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。将非银同业活期存款利率纳入自律管理,短期内银行负债端压力增大,推动年初至今的银行同业存单利率持续走高。

实施多重价位中标规则后,各家银行可在投标过程中用利率反映自身对资金利率的渴求程度,这就是所谓的市场化选择机制。

举一个例子,当MLF利率高于同业存单利率时,银行会倾向于通过同业存单融资,因此未来MLF利率可以不再高于同业存单利率。

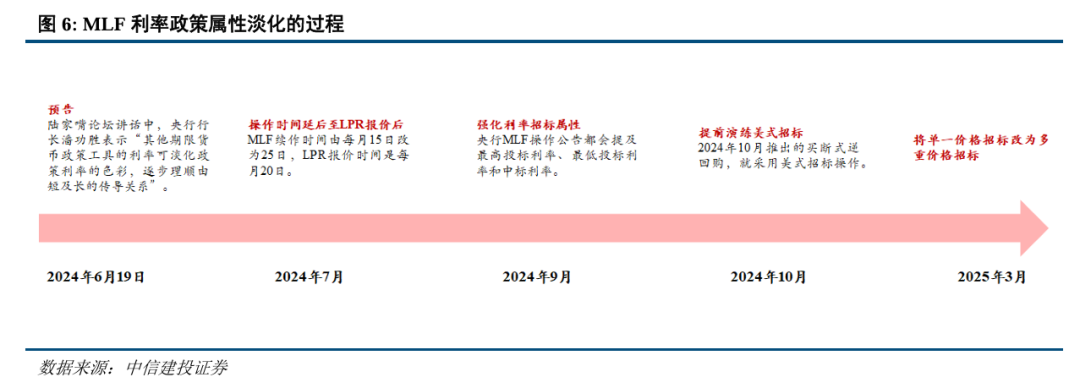

三、随着中国货币调控框架日臻完善,MLF定价规则以及定位角色一直处于动态调整之中。

历史上中国货币调控框架中的政策利率,不同阶段有过不同尝试。例如央行曾经尝试过以Shibor作为金融市场间政策利率,有譬如MLF,曾经也对同业存单和10年国债起到一定的政策引导作用。随着时间推演,中国货币框架越发清晰,逆回购利率作为金融市场最重要的政策利率,定位越发清晰。在这一趋势中,MLF的政策利率角色也在不断淡化,经历过程大致如下。

1、公开预告。在2024年6月19日的陆家嘴论坛讲话中,央行行长潘功胜表示“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系”。

2、操作时间延后至LPR报价后。从2024年7月起,MLF续作时间由每月15日改为25日,LPR报价时间是每月20日。以往LPR习惯性参考MLF,这样的操作解绑了LPR和MLF的参考关系。

3、强化利率招标属性。2024年9月开始,央行MLF操作公告都会提及最高投标利率、最低投标利率和中标利率。

4、提前演练美式招标。2024年10月推出的买断式逆回购,就采用美式招标操作,便于直接推广至MLF。

5、多重价位中标改革。

2024年6月开始,MLF的政策利率属性逐渐淡化,让位于7天逆回购利率。

四、MLF改革标志着货币调控框架越发成熟,这也是MLF改革最深远的影响。

MLF转为流动性补充工具后,央行的动性工具箱更为丰富,期限分布更合理,中国货币调控的框架也越发成熟。

透过MLF改革转型,我们看到了中国货币调控的逐层演变,目的是为配合每个阶段中国经济发展所需。而为推动中国经济转型,中国央行逐步调整并最终构建了一个新型货币调控框架:

当前货币调控框架中利率体系逐渐完备:①最核心的利率是7天逆回购利率(带有鲜明的政策利率含义),②其次横跨金融同业和信用端定价的10Y国债和同业存贷利率(这两者利率同时受到金融同业和银行信用端利率共同影响),③最后是信贷基准利率(LPR为核心利率,主要影响信用端利率)。

当前货币调控框架中流动性投放层次越发鲜明:①“长钱”投放工具有买卖国债和降准,随着时间推演,降准投放“长钱”的地位将下降,最终央行将通过买卖国债作为投放“长钱”的主要工具。②流动性平滑工具主要依赖买断式逆回购,负责平滑周期性的流动性波动。③MLF等结构工具可以做多层次流动性补充工具(针对不同机构流动性结构性需求,或针对不同特定时间的流动性缺口等)。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:MLF改革的深远意义

对外发布时间:2025年3月26日

报告发布机构:中信建投证券股份有限公司

App内打开