全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:郁言债市

摘 要

►一季度利率债净发行同比大增3.3万亿元

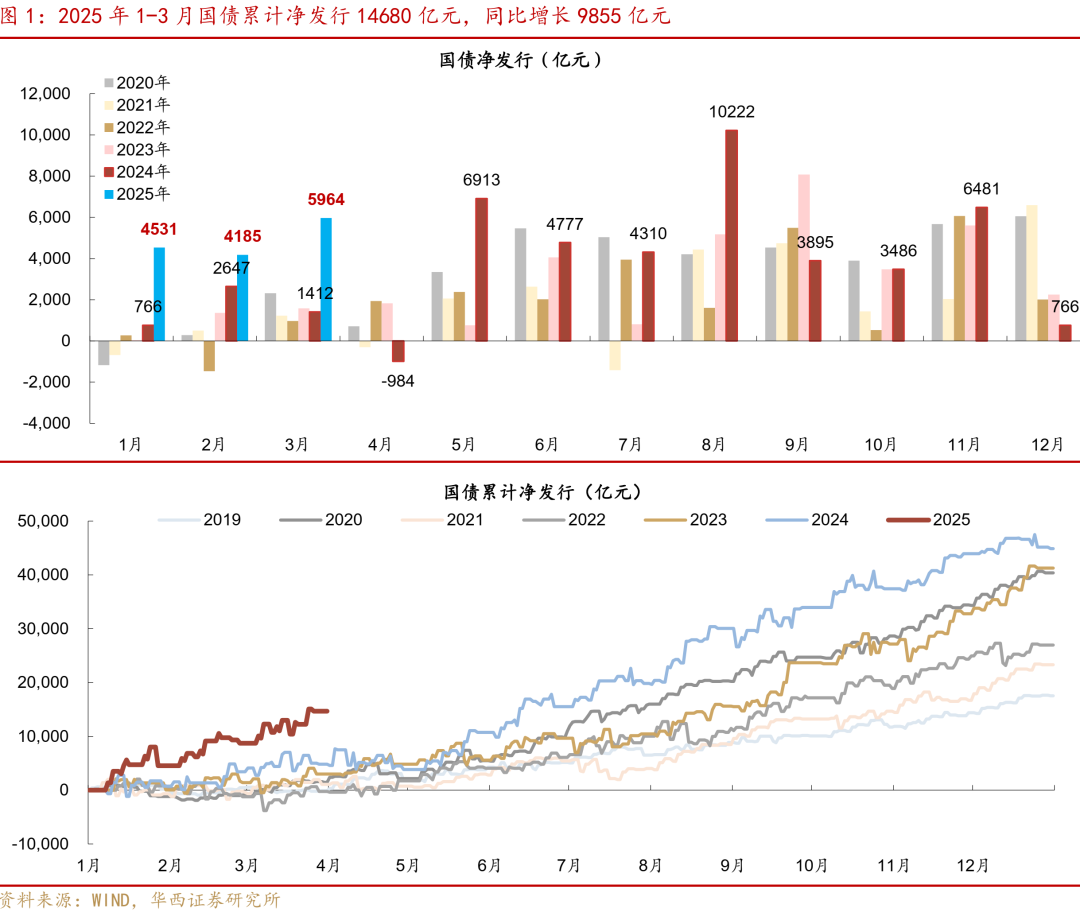

国债一季度发行显著快于往年同期。2025年1-3月国债累计净发行14680亿元,同比增长9855亿元。今年中央财政靠前发力,可能为后续1.3万亿元超长特别国债和5000亿元用于支持银行补充资本金的特别国债发行腾挪空间。

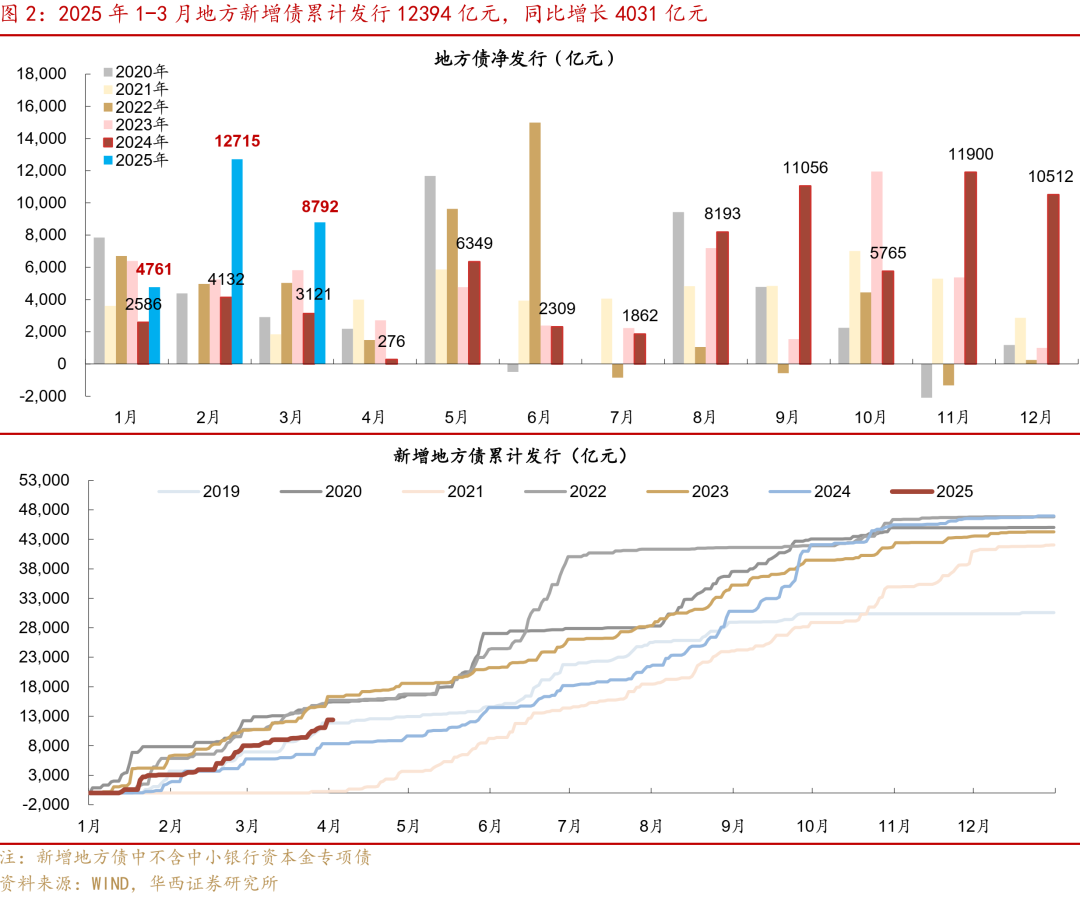

地方债一季度净发行达到历史同期最高规模。2025年一季度地方债发行28421亿元,净发行26268亿元,同比增长16428亿元,其中“偿还存量债务”再融资债贡献主要规模增量。不过新增债发行节奏偏慢。截至3月末,地方新增债累计发行12394亿元,与过去五年相比,仅略快于2021年和2024年。其背后主要原因或是,地方政府优先安排特殊再融资债发行,以缓解债务偿还压力,从而对新增债发行形成一定挤占效应。

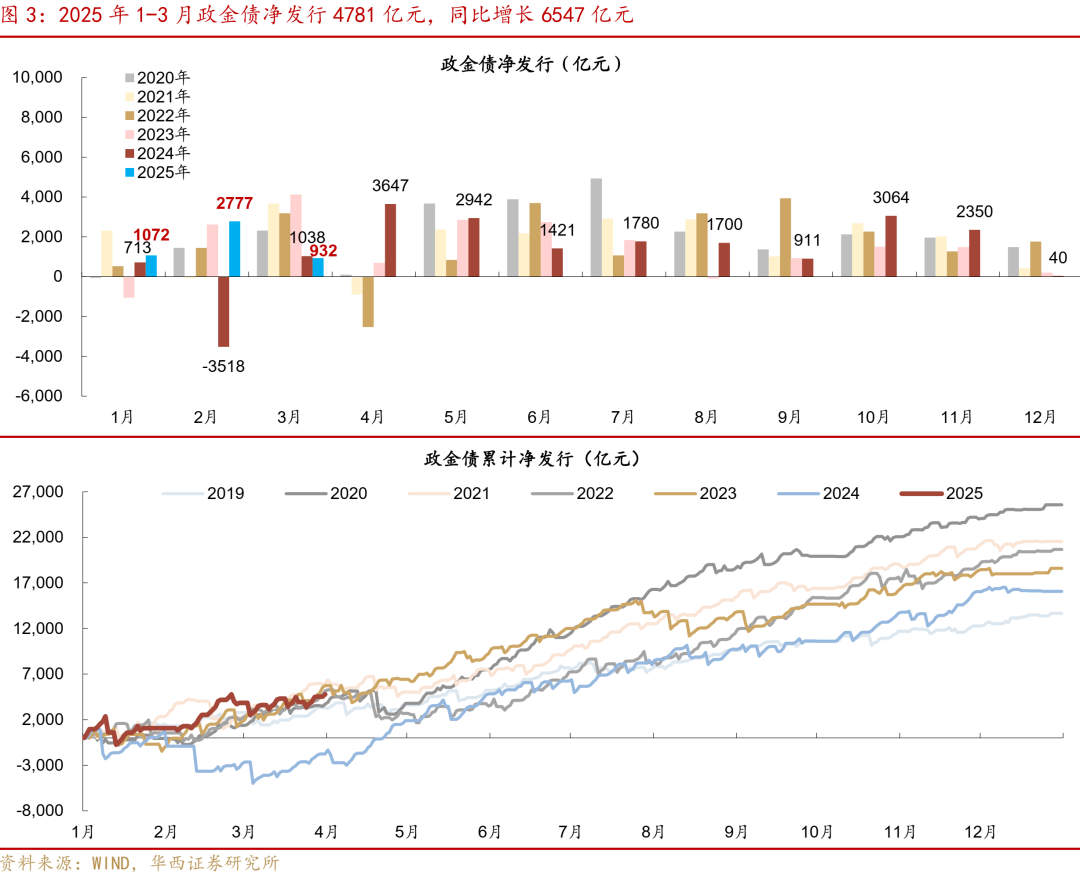

政金债一季度发行节奏整体平稳,高同比增幅主要源于基数效应。2025年一季度政金债净发行4781亿元,同比大幅增长6547亿元,但主要由于24年同期极低的发行基数(-1766亿元)。

►二季度利率债供给环比下降,5月或是高峰

二季度政府债净发行约3.2-3.7万亿元。其中4月政府债净发行约8500-9500亿元,5月约12900-14900亿元,6月约10400-12400亿元。二季度整体供给压力环比下降。与今年2月和3月每月净发行规模高达1.5万亿、1.6万亿元的情况相比,二季度政府债供给压力将明显减轻。尤其是随着特殊再融资债供给高峰逐步过去,市场面临的阶段性供给冲击将有所缓和。

国债方面,二季度供给压力或在5月。当前超长特别国债发行节奏仍未落地,我们做出三种情景假设(详见正文),在这三种假设下,二季度国债净发行约1.4-1.9万亿元,其中4月国债净发行约700亿元至1700亿元,5月约7600-9600亿元,6月约5600-7600亿元。供给压力相对较大的可能是5月,其次是6月,4月相对可控,这主要是由于4月到期量高达1.2万亿元(历史次高值)。

地方债方面,二季度新增专项债发行或将提速,但放量幅度可能有限。预计二季度新增专项债可能达到1.2万亿元,地方债总发行规模为2.65万亿元,净发行规模为1.79万亿元。分月来看,4-6月净发行规模分别为7800亿元、5300亿元和4800亿元。相比一季度净发行规模2.63万亿元,二季度供给环比下降约8400亿元。

政金债方面,季节性放量趋势显现,不过影响有限。估算二季度政金债净发行约5000-7000亿元,其中4-6月分别净发行约-500至500亿元、2000-3000亿元和2500-3500亿元。政金债供给即便提速,其对市场的冲击预计依然可控。

风险提示:二季度地方债实际发行与计划发行可能差异较大;国内政策出现超预期调整;经济发展超预期。

01

一季度利率债净发行同比大增3.3万亿元

1.1 国债:一季度发行显著快于往年同期

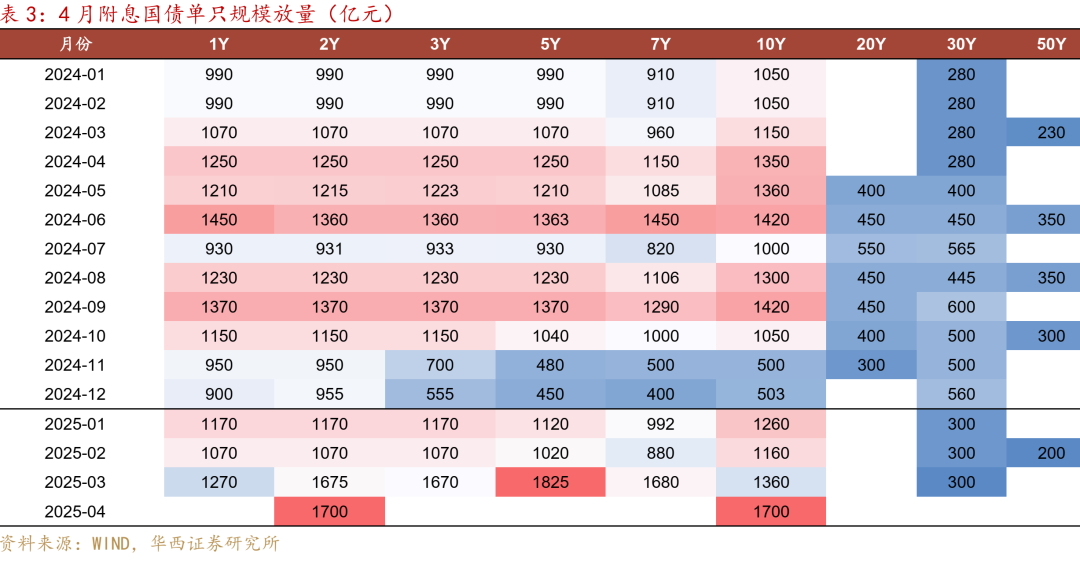

2025年一季度国债发行进度显著快于往年同期。2025年1-3月国债累计净发行14680亿元,同比增长9855亿元,也显著高于2020-2024年均值2010亿元。今年1-2月,主要期限附息国债单只规模达到1070-1170亿元,同比增长100-200亿元,3月进一步攀升至1670-1825亿元,达到历史最高规模。今年中央财政靠前发力,可能为后续1.3万亿元超长特别国债和5000亿元用于支持银行补充资本金的特别国债发行腾挪空间。

在中央加杠杆背景下,国债剩余额度仍高于去年同期。截至3月末,国债累计净发行占全年额度的22.0%,高于2020-2024年同期均值的5.0%,国债发行明显提速。不过由于今年国债净发行可能高达6.66万亿(中央赤字4.86万亿,特别国债1.8万亿),同比扩张2.32万亿元(其中中央赤字多1.52万亿,特别国债多0.8万亿),年内剩余净发行额度仍有51920亿元,而去年同期为38575亿元,这将导致二至四季度国债净发行较去年同期仍增加约13300亿元,供给压力依然存在。

1.2 地方债:特殊再融资债贡献主要增量,新增债发行偏慢

一季度地方债净发行达到历史同期最高规模,“偿还存量债务”再融资债贡献主要增量。2025年一季度地方债发行28421亿元,净发行26268亿元,同比增长16428亿元,也显著高于2020-2024年均值12919亿元,达到历史同期最高规模。拆分结构来看,一季度分别发行新增一般债2791亿元、新增专项债9602亿元和再融资债16027亿元。其中“偿还存量债务”再融资债(特殊再融资债)13373亿元,是地方债发行加速的主要原因。

不过新增债发行节奏偏慢。截至3月末,地方新增债累计发行12394亿元,其中新增专项债9602亿元、新增一般债2971亿元,分别占全年额度的21.8%、34.9%,与过去五年相比,仅略快于2021年和2024年。其背后主要原因或是,地方政府优先安排特殊再融资债发行,以缓解债务偿还压力,从而对新增债发行形成一定挤占效应。从剩余额度来看,剩余新增债发行额度39606亿元(其中新增专项债34398亿元、新增一般债5209亿元),去年同期为38837亿元,因此二至四季度新增债将同比多发约1000亿元。

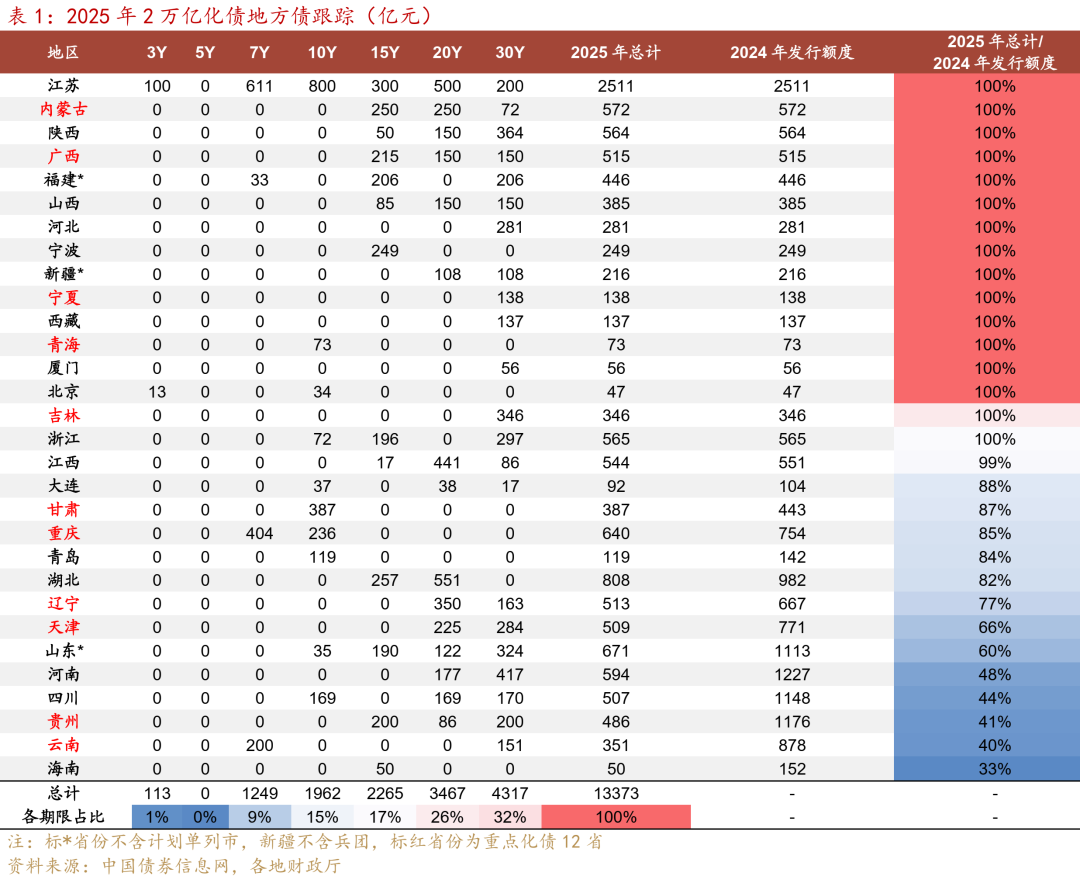

特殊再融资债维持较快发行节奏,但仍有约三分之一的剩余额度。截至3月末,全国特殊再融资债累计发行13373亿元,占全年2万亿限额的67%,整体发行延续较快节奏。区域层面,2025年化债资金分配规模可能与2024年基本持平,江苏、内蒙古、陕西等16个省份已经发行了与24年一致的额度,其中包含内蒙古、广西、宁夏、青海、吉林等5个重点化债区域。然而,部分债务大省尚未启动发行特殊再融资债,如湖南(1288亿元)、安徽(980亿元)、黑龙江(484亿元)。目前,特殊再融资债仍有约6600亿元的剩余额度待发行,预计将在二季度落地。不过相较于一季度超1.34万亿元的置换债集中供给,剩余额度对市场的冲击将有限。

从期限结构来看,今年特殊再融资债延续“超长期”特征,10年期以上券种的合计发行占比达到90%,较24年的88%小幅提升。具体来看,其中30年成为最主要的发行期限,占比高达32%,20年、15年期限占比分别为26%、17%,与2024年期限结构安排基本一致。

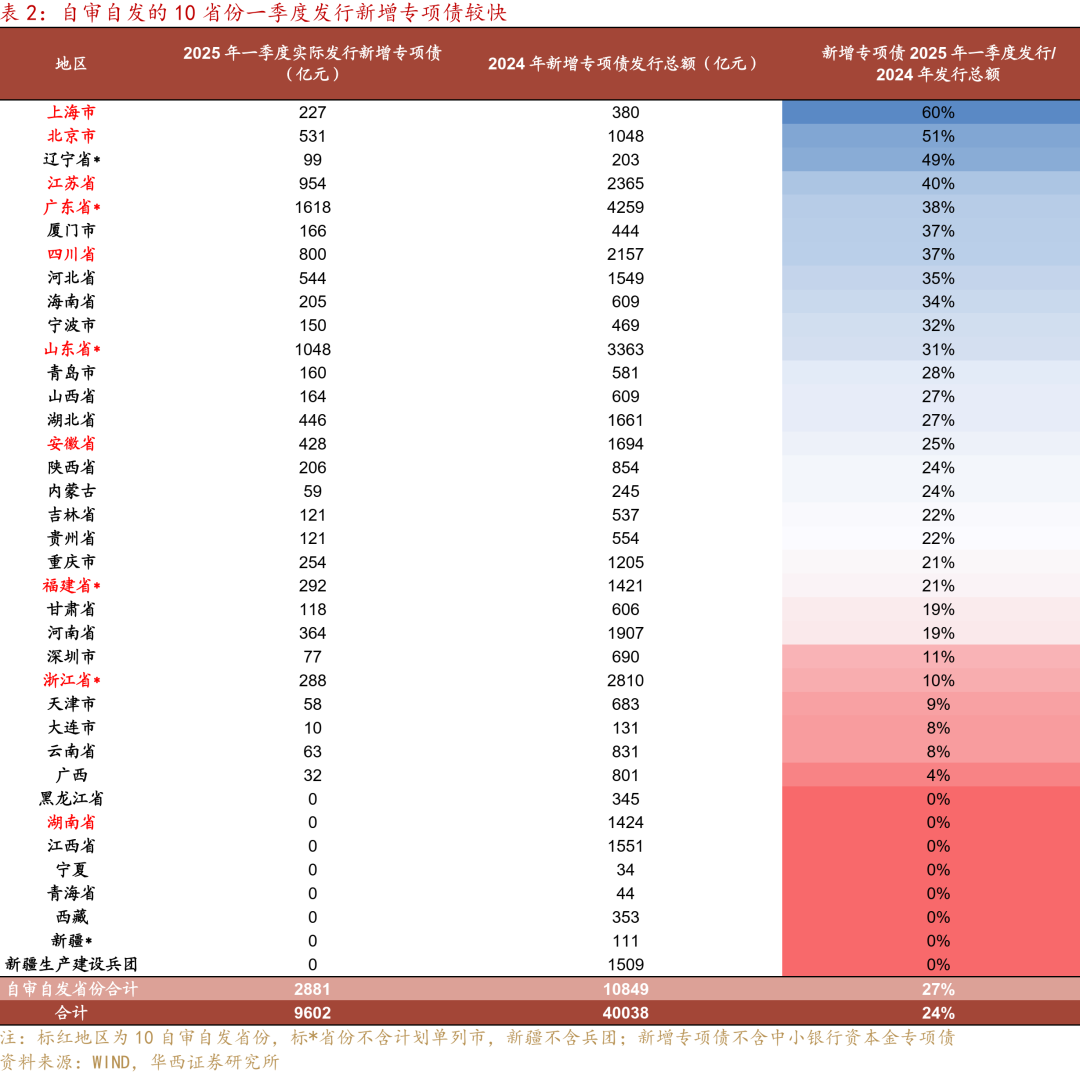

分省份来看,“自审自发”的10个地区新增专项债发行进度整体较快,但内部存在明显分化。平均来看,10个“自审自发”省份一季度新增专项债发行占去年总额的27%,略高于全国的24%。其中,上海、北京、江苏、广东和四川等省市表现突出,一季度新增专项债发行占到24年发行总额的35%以上,领先于绝大多数非试点省份。然而,湖南和浙江发行进度明显较慢,尤其是湖南一季度未发行新增专项债(去年同期发行144亿元),其主要原因或在于新增专项债项目因审批流程未完全明确而暂缓发行。值得注意的是,湖南省在3月底公布了相关实施方案,并宣布将在二季度集中发行相当于2024年总额的新增专项债,预示着后续发行将加速。

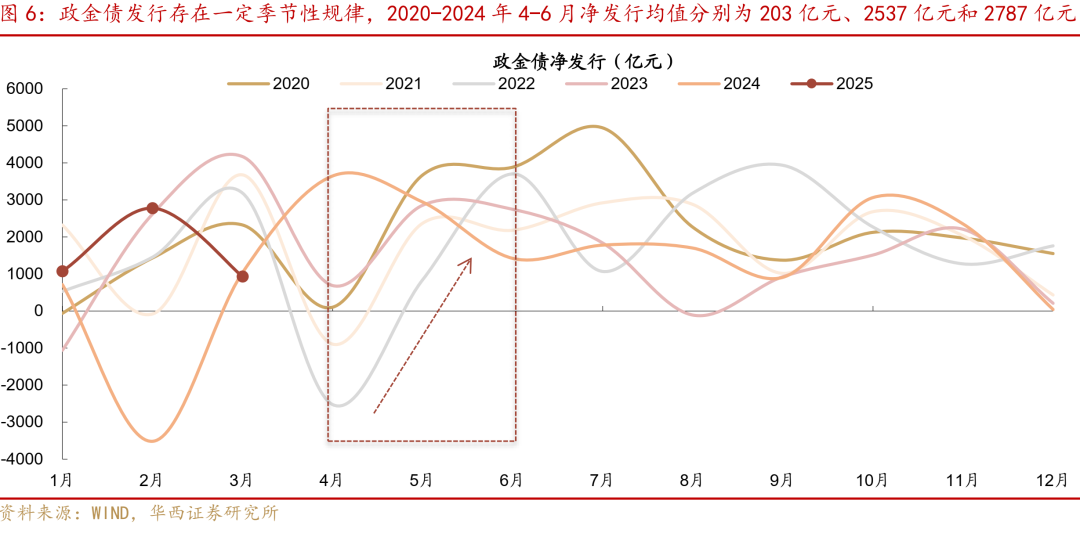

1.3 政金债:一季度发行平稳,高同比增幅主要源于低基数

政金债发行节奏整体平稳,高同比增幅主要源于基数效应。2025年一季度政金债净发行4781亿元,同比大幅增长6547亿元,但主要由于24年同期极低的发行基数(-1766亿元)。若与近年历史同期相比,今年一季度净发行略低于2020至2023年同期的5119亿元,仅高于2020年的3709亿元,这反映出一季度政金债的实际发行节奏并未显著加快。

总体而言,今年一季度国债和地方债显著放量,对市场流动性形成一定压力。一季度利率债净供给约4.6万亿元,较2024年同期的1.3万亿元大幅增长3.3万亿元,其中国债、地方债发行分别多增1.0万亿元、1.6万亿元,显示中央财政前置发力特征明显、地方政府化债进程较快。

02

二季度利率债供给环比下降,5月或是高峰

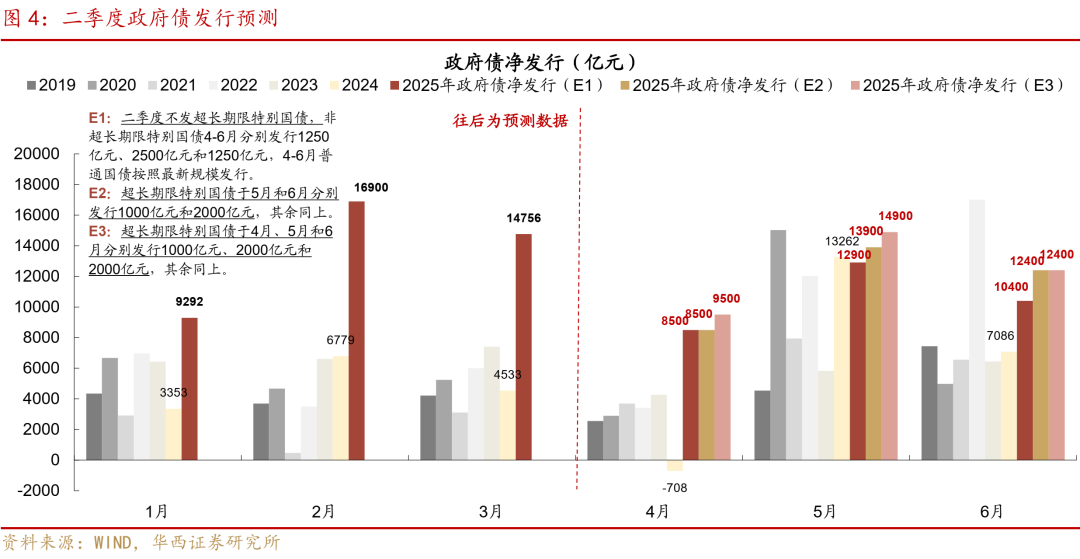

综合地方债与国债来看,二季度政府债净发行约3.2-3.7万亿元,由于去年二季度为政府债发行低谷期,或同比增长约1.3-1.8万亿元。其中4月政府债净发行约8500-9500亿元,5月约12900-14900亿元,6月约10400-12400亿元。其中5月到期量较小,供给压力可能较大,而4月和6月在高到期量背景下,供给压力相对可控。

二季度整体供给压力环比下降。与今年2月和3月每月净发行规模高达1.5万亿、1.6万亿元的情况相比,二季度政府债供给压力将明显减轻。尤其是随着特殊再融资债供给高峰逐步过去,市场面临的阶段性供给冲击将有所缓和。尽管5月可能出现供给高峰,但整体而言,二季度政府债净发行规模环比一季度显著下降,供给压力处于可控范围内。

2.1国债:二季度供给压力或在5月

今年国债净发行可能达到6.66万亿,包括中央赤字4.86万亿,特别国债1.8万亿。截至一季度末,国债已实现净发行约1.5万亿元,年内剩余净发行额度为5.2万亿元,具体包括特别国债1.8万亿元和普通国债3.4万亿元,平均至剩余的三个季度,每个季度净发行规模或在1.7万亿元。

二季度特别国债开启发行。二季度国债发行计划已经落地,特别国债方面,计划发行5年期和7年期各两只较短期限,或主要用于四大行的定增计划,其中财政部拟申购5000亿元,对应两会宣布的支持国有大型商业银行补充资本金的特别国债额度。考虑到仍有1.3万亿超长特别国债的供给未落地,预计这5000亿元特别国债可能在二季度完成全部发行,估算4、5、6月可能分别发行1250亿元、2500亿元和1250亿元。

普通国债方面,在今年中央加杠杆及财政整体靠前发力的情况下,单只发行规模已经由此前的1200亿元左右上升至1800亿元左右,我们预计二季度单只发行规模仍维持高位,平滑供给压力。

不过,超长期限特别国债的具体发行安排仍未明确,已公布的发行计划中,仅4月发行一只30年期国债,估算规模500亿元,可能是与地方债置换债错峰发行。回顾2024年,直到5月中旬才披露全年超长期特别国债发行计划,其供给节奏呈现“1:2:1”的比例分布,即二、三、四季度分别发行2500亿元、5000亿元和2500亿元。关于今年1.3万亿超长期限特别国债的供给节奏,市场目前存在三种主要猜想:一是二季度不发行超长期限特别国债,优先发特殊再融资债;二是可能延续2024年的发行节奏,5月启动,二至四季度分别发放3000亿元、7000亿元和3000亿元;三是对等关税政策超预期后,中央财政或加大靠前发力力度,超长期限特别国债可能在二季度提前放量,单季发行规模可达5000亿元。

因而对于二季度国债发行,我们也做出了三种情景假设:一是二季度不发行超长期限特别国债,如期发行5000亿元非超长期限特别国债,且主要期限附息国债按照最新披露规模发行(2Y、10Y附息国债单只规模为1700亿元,3M贴现国债规模为400亿元),预计二季度国债净发行规模约为1.4万亿元,同比增长约0.3万亿元,环比基本持平。分月来看,4-6月净发行规模分别为700亿元、7600亿元和5600亿元,5月将是供给压力高峰。

二是超长期限特别国债于5月启动发行,总规模为3000亿元,其中5月和6月分别发行1000亿元和2000亿元,非超长期限特别国债和普通国债与第一种情景相同。在此情景下,预计二季度国债净发行规模约为1.7万亿元。

三是超长期限特别国债于4月提前启动发行,总规模为5000亿元,其中4月、5月和6月分别发行1000亿元、2000亿元和2000亿元,非超长期限特别国债和普通国债与第一种情景相同。在此情景下,预计二季度国债净发行规模约为1.9万亿元。

在这三种假设下,二季度国债净发行约1.4-1.9万亿元,同比增长约5000-10000亿元,其中4月国债净发行约700亿元至1700亿元,5月约7600-9600亿元,6月约5600-7600亿元。总体来看,无论超长特别国债以何种情景落地,供给压力相对较大的可能是5月,其次是6月,4月相对可控,这主要是由于4月到期量高达1.2万亿元(历史次高值)。

2.2地方债:二季度新增专项债发行或将提速,但放量幅度可能有限

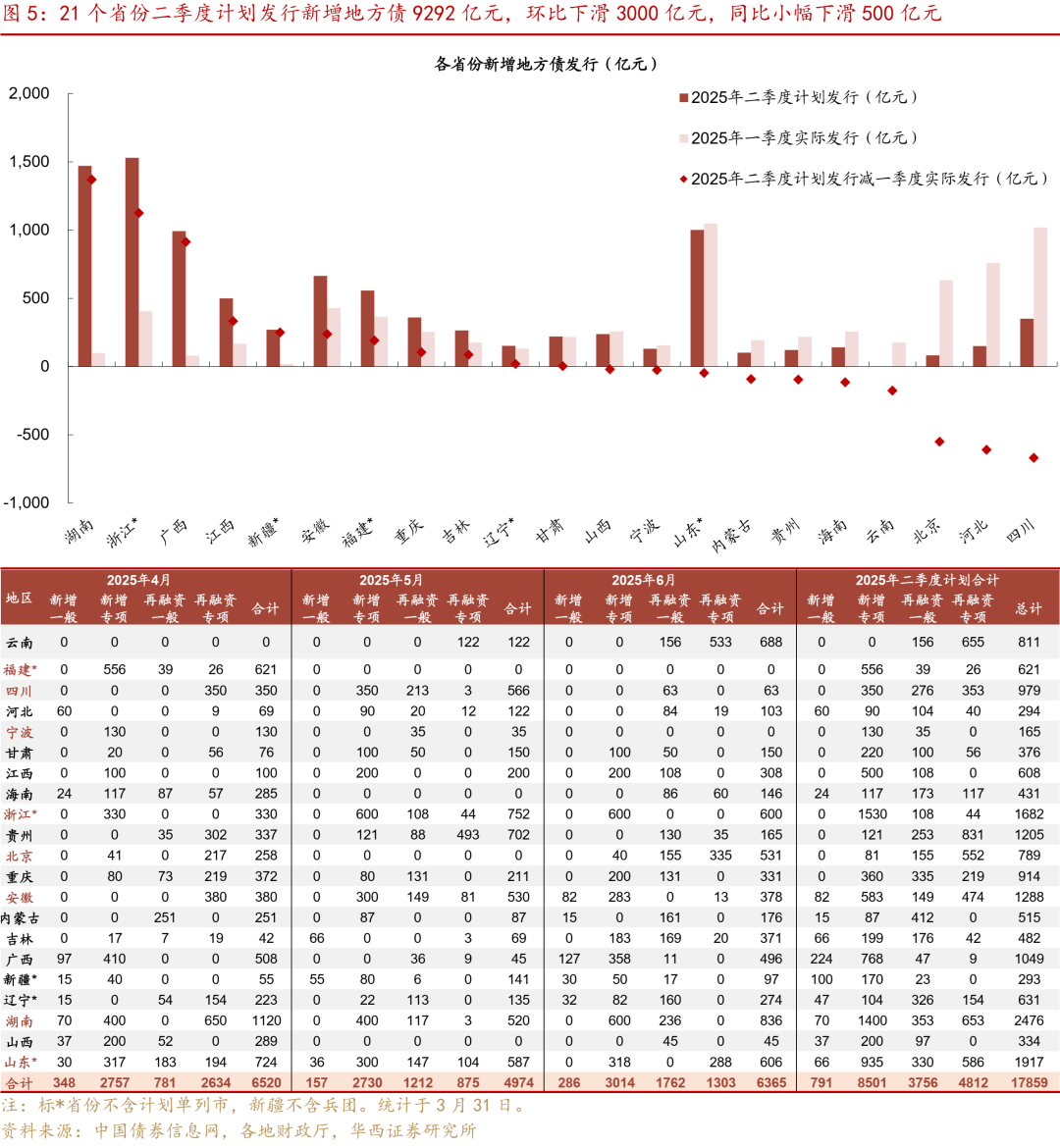

由于一季度地方债发行显著偏快,引发了市场对后续地方债发行继续赶进度的担忧,不过从各省份披露的二季度发行计划来看,放量幅度或有限,整体供给压力较一季度有所缓解。

截至4月1日,已有21个地区公布完整的二季度发行计划,新增债发行或较一季度加速。这21个地区新增债(一般+专项)共计划发行9292亿元,较一季度实际发行的7058亿元增长约2000亿元。分月来看,4-6月目前计划发行量较为平均,均在3000亿左右,呈现1:1:1左右的比例。

一季度计划与实际存在偏差,再融资债超发挤占新增债空间。31个省市在一季度计划发行新增债13202亿元,但实际仅完成11800亿元,未达到预期目标。然而再融资债一季度实际发行超出计划约4165亿元,一定程度上挤占了新增债的发行空间。二季度,再融资债供给压力减轻,新增债的实际发行规模有望完成计划水平。

具体来看,二季度新增专项债发行规模环比增加,不过新增一般债或放缓。从已披露的21个省市发行计划来看,二季度新增专项债计划发行规模为8501亿元,较一季度实际发行的5317亿元增加约3000亿元。结合全国数据来看,一季度新增专项债发行规模为9602亿元,预计二季度可能达到1.2万亿元,平均每月发行4000亿元左右。相比之下,新增一般债的发行节奏或将有所放缓。根据已披露的发行计划,预计4-6月每月新增一般债发行规模约为500亿元,较一季度每月1000亿元的水平明显缩量。

再融资债压力下降。截至3月底,2万亿的特殊再融资债剩余约6400亿元,预计这部分将在二季度部落地。相比之下,二季度特殊再融资债的压力比一季度少了约7200亿。结合已经披露的21个省市发行计划来看,二季度再融资债总共约发行1.2万亿,其中4-6月分别发行5000亿元、3000亿元和4000亿元。

综合来看,预计二季度地方债总发行规模为2.65万亿元,到期规模为8628亿元,净发行规模为1.79万亿元。分月来看,4-6月净发行规模分别为7800亿元、5300亿元和4800亿元。相比一季度净发行规模2.63万亿元,二季度供给规模环比下降约8400亿元。

2.3政金债:季节性放量趋势显现,不过影响有限

展望二季度政金债发行,季节性或仍占主导,总量环比或有提升。尽管政策性银行缺乏明确的定期发行指引,政金债供给预测仍可参考其季节性规律。梳理其历史发行数据,二季度发行节奏大概率呈“前低后高”态势,即4月净发行较低,而5-6月将进入供给高峰期。根据最近五年同期发行情况,同时考虑二季度可能适度放量,估算二季度政金债净发行约5000-7000亿元,环比增长500-2000亿元,但受去年高基数影响,同比或回落1000–3000亿元。其中4-6月分别净发行约-500至500亿元、2000-3000亿元和2500-3500亿元。

政金债供给即便提速,其对市场的冲击预计依然可控。一方面,政金债体量相对较小,单月净供给多控制在5000亿元以内,绝对供给压力有限。另一方面,其募集资金不纳入财政性存款体系,不会直接抽离银行间流动性,对市场资金面的扰动弱于政府债。

风险提示:

二季度地方债实际发行与计划发行可能差异较大。

国内政策出现超预期调整。本文假设国内政策相对温和,宽松幅度不及以往周期。但假如国内经济超预期放缓,国内财政或监管政策相应可能出现超预期调整。

经济发展超预期。若经济发展超预期,可能导致地方经济、财政和债务形势发生变化。

App内打开