全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

此次关税加征可能利好饲料龙头企业(原料价格波动加强,龙头具备采购优势)、白鸡板块(引种收缩逻辑或加强+养殖亏损扩散或带动供给收缩+与宏观消费正相关性较强)、种子板块(粮食自主可控预期或加强,粮价筑底可期),或短期冲击宠物食品公司、但实际影响或小于预期。

核心观点

贸易摩擦或利好饲料、白鸡、种子板块,关注宠食回调后的投资机会

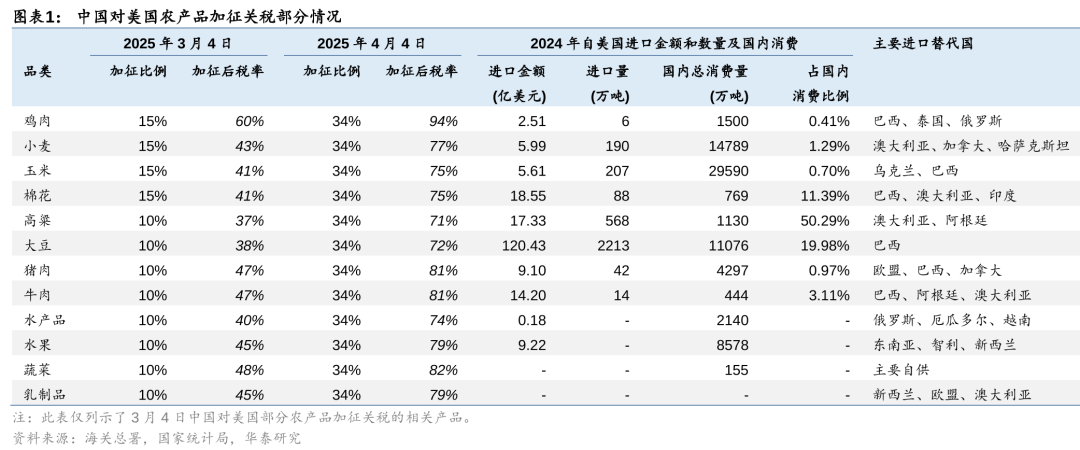

4月4日,中国宣布对原产于美国的所有进口商品加征34%关税,这是在3月4日宣布对原产于美国部分农产品加征关税基础上的进一步加征,对鸡肉、玉米、大豆、猪肉等多累农产品的关税累计加征比例达49%或44%。我们认为,此次关税加征可能利好饲料龙头企业(原料价格波动加强,龙头具备采购优势)、白鸡板块(引种收缩逻辑或加强+养殖亏损扩散或带动供给收缩+与宏观消费正相关性较强)、种子板块(粮食自主可控预期或加强,粮价筑底可期),或短期冲击宠物食品公司、但实际影响或小于预期。

可能受益方向:饲料龙头、白鸡、种子板块等

1)饲料龙头:豆粕、玉米等饲料原料价格波动性或加强,有利于采购端具备优势的龙头饲企加强成本优势。而饲料的下游消费端主要对接内需(海外业务也大多指向当地内需),受外贸扰动较小。2)白鸡:引种收缩逻辑或得到加强,叠加养殖端亏损扩散,或带动行业供给收缩。同时,白羽鸡肉消费受终端消费渠道影响,通常与宏观消费表现出较强的正相关性,我们预计若国内消费持续修复,或带动白羽鸡肉消费增加,并自下而上带动白羽鸡产业链各环节产品价格上涨。3)种子:粮食自主可控预期或加强,粮价筑底可期。建议关注具备品种优势的玉米种企。

宠物食品或受短期冲击,关注回调后的投资机会

市场前期虽然对于美国对中国加关税有预期,而2018年后国内龙头宠物食品公司大多已将部分产能迁移至东南亚,但此次加征关税对越南、柬埔寨等上市公司的重要海外产能地也加征了较重的关税。我们估计,此次加征关税或对宠物食品的出口及板块投资热情有所冲击。综合考虑各龙头公司的海外收入、产能情况,我们预计此次关税加征实际影响或小于预期。我们从价格角度初步测算了关税加征对主要宠物食品公司2025年净利润的负面影响,悲观情形下过高的关税幅度可能进一步影响出口量。同时,考虑到宠物食品公司一季报增速高企,且部分公司的销售流向及产能布局也更为全面,更重要的是其国内自主品牌业务仍在行业红利期辐射内、增长稳健空间足,因此建议关注回调后的投资机会。

风险提示:农产品价格波动超预期,农产品进口政策变化,全球异常天气影响,关税政策变化,突发大规模畜禽疫病等。

正文

事件速览

4月4日,中国宣布对原产于美国的所有进口商品加征34%关税,这主要系对美国政府在4月2日宣布对中国输美商品征收“对等关税”的反制。按照3月4日国务院发布的相关加征关税公告,中国已从3月10日起对原产于美国的部分农产品加征关税:对鸡肉、小麦、玉米、棉花加征15%关税;对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜、乳制品加征10%关税。因此,以上多类产品的关税将累计加征至49%或44%。此外,海关总署4月4日发布第54号和第55号公告,为保护中国消费者健康,保障中国畜牧业生产安全,由于相关进口产品存在检验检疫问题,决定暂停1家美国涉事企业高粱输华资质,3家美国涉事企业禽肉骨粉输华资质,并暂停2家美国涉事企业禽肉产品输华。贸易摩擦对农产品进出口影响或进一步加深。

事实上,在近年来的数轮贸易摩擦中,农产品都是中方向美方加征关税的主要领域。内需驱动+战略地位特殊,我们认为,农林牧渔是超预期关税背景下较为适宜投资避险的方向。一方面,中国的农产品对美出口量较低,但却是美国农产品的重要买方,整体来说我国农业的产业基本面主要以内需驱动为主,受中美贸易摩擦的负面影响很小,反而可能会受益于中国的关税反制。另一方面,若中美贸易摩擦持续、或是进一步升级,农业作为特殊战略地位的赛道,板块估值或有望提升。

我们认为,农业板块的饲料、养殖、种子等领域可能会受益于中美贸易摩擦:

1、饲料行业:原料价格波动或加强,利好采购优势的龙头饲企。虽然在2018年贸易摩擦之后,我国的大豆等农产品进口格局已发生明显变化,但我国目前仍会从美国进口少量大豆、玉米、高粱等农产品,2024年我国自美国进口大豆、玉米、高粱分别约1.11、2.96、0.11亿吨,分别占我国国内总消费量的20%、0.7%、50%左右。我们认为,贸易摩擦可能会导致豆粕、玉米等饲料主要原料价格波动加强,而龙头饲料企业有望凭借采购优势在波动中加强其成本优势。同时,国内饲料的下游消费端主要对接内需,销售端受外贸的扰动较小。因此我们继续重点推荐相关公司。

2、养殖板块:关注白羽鸡引种变化+由亏损扩散可能带动的行业供给收缩。生猪养殖方面,目前生猪养殖板块估值已跌至较低位置,以及4月猪价新一轮的下跌或引发行业逐渐启动产能去化,预计养猪股可能会有阶段性的抢跑博弈行情。具体来看白羽肉鸡板块:

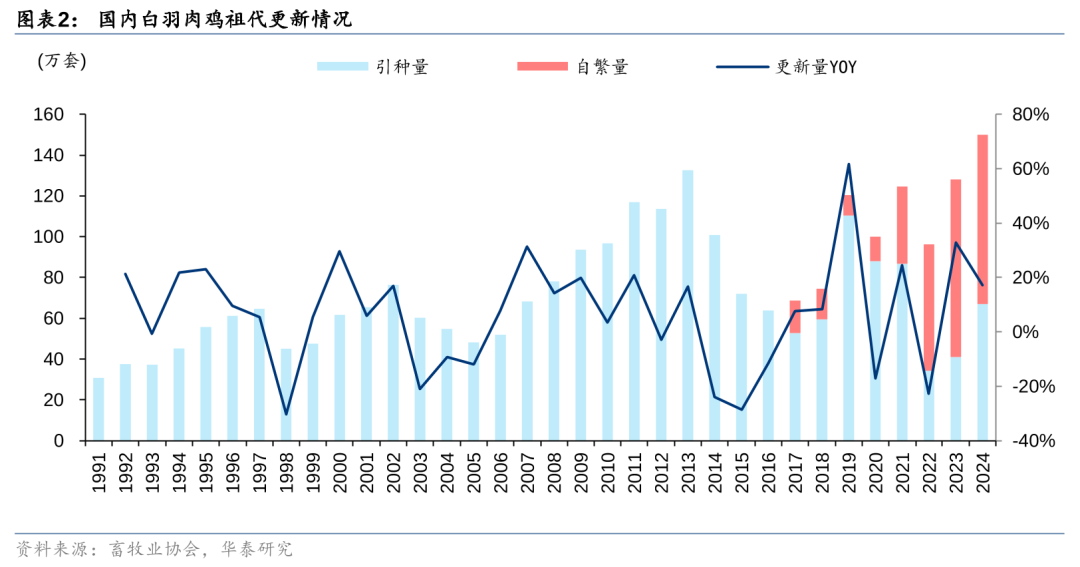

引种变化:2024年12月,新西兰、美国俄克拉荷马州(我国当时白羽肉鸡祖代种鸡唯二进口来源地)在商业鸡群中检测出高致病性禽流感毒株(HPAI),我国白羽肉鸡祖代引种受阻。虽然国内白羽肉鸡祖代龙头企业在2025年3月开始从美国引进祖代种鸡,但考虑到这是法国自2016年起受禽流感疫情影响停止对我国供种之后的首度恢复供种、其可供出口的种鸡产能或相对有限。同时,4月4日我国暂停了3家美国涉事企业禽肉骨粉输华资质、并暂停2家美国涉事企业禽肉产品输华,我们预计贸易摩擦背景下白羽肉鸡引种收缩逻辑或进一步加强,国内白羽肉鸡产能可能出现被动去化。

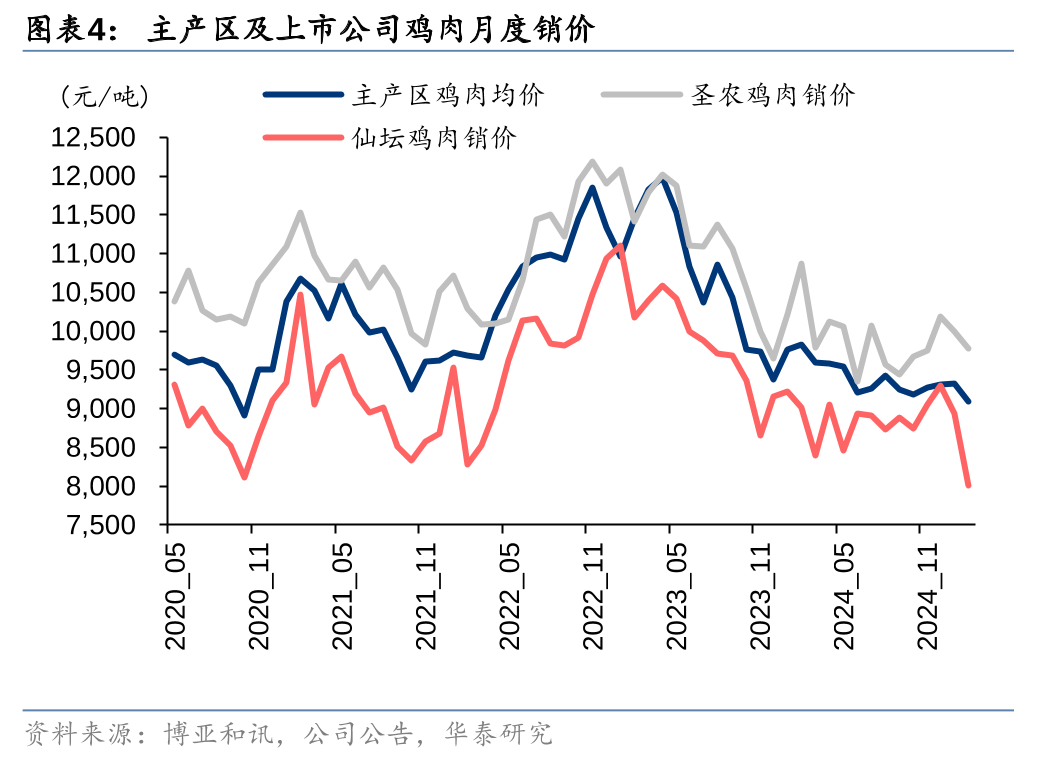

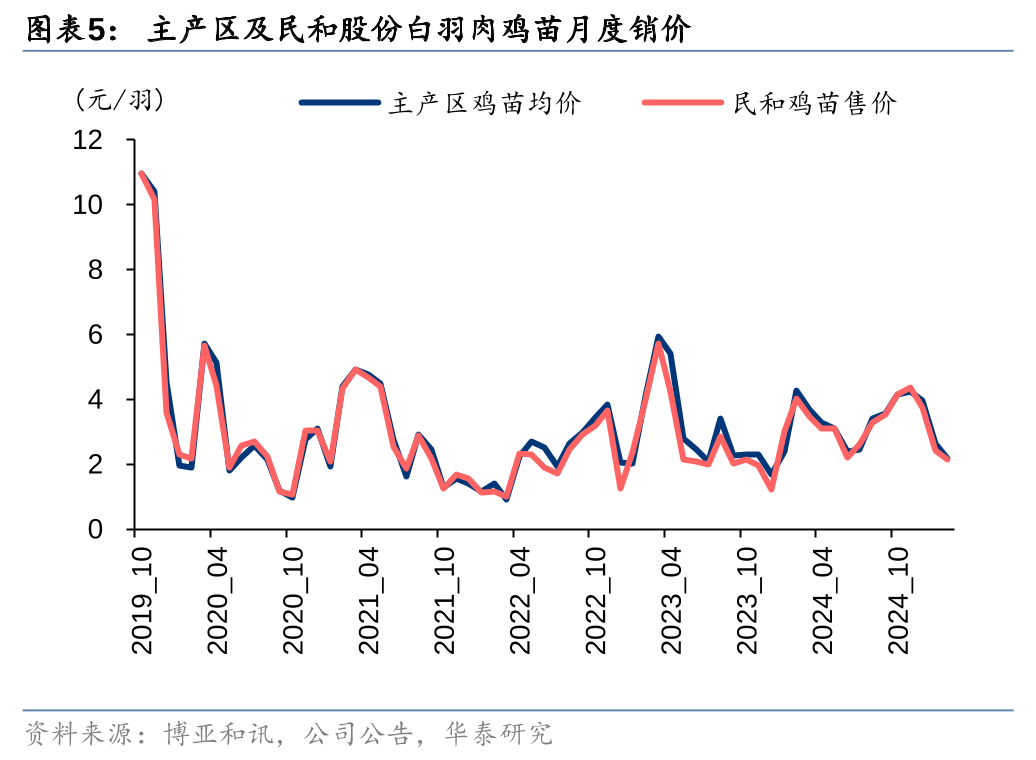

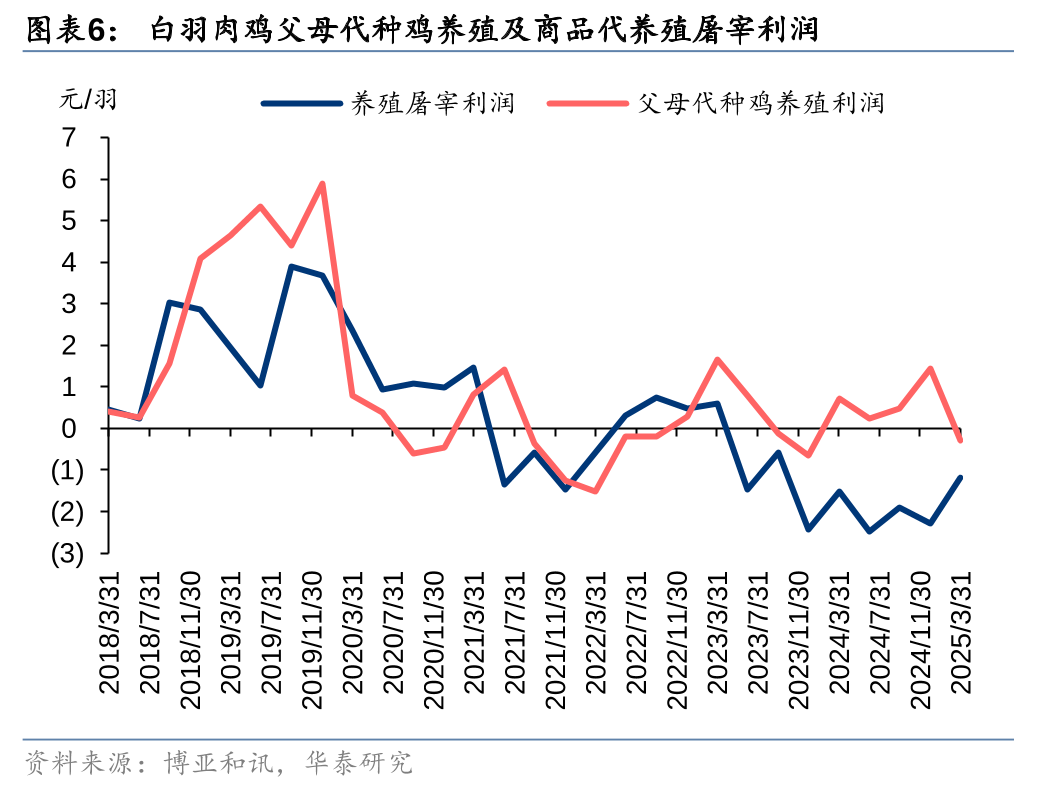

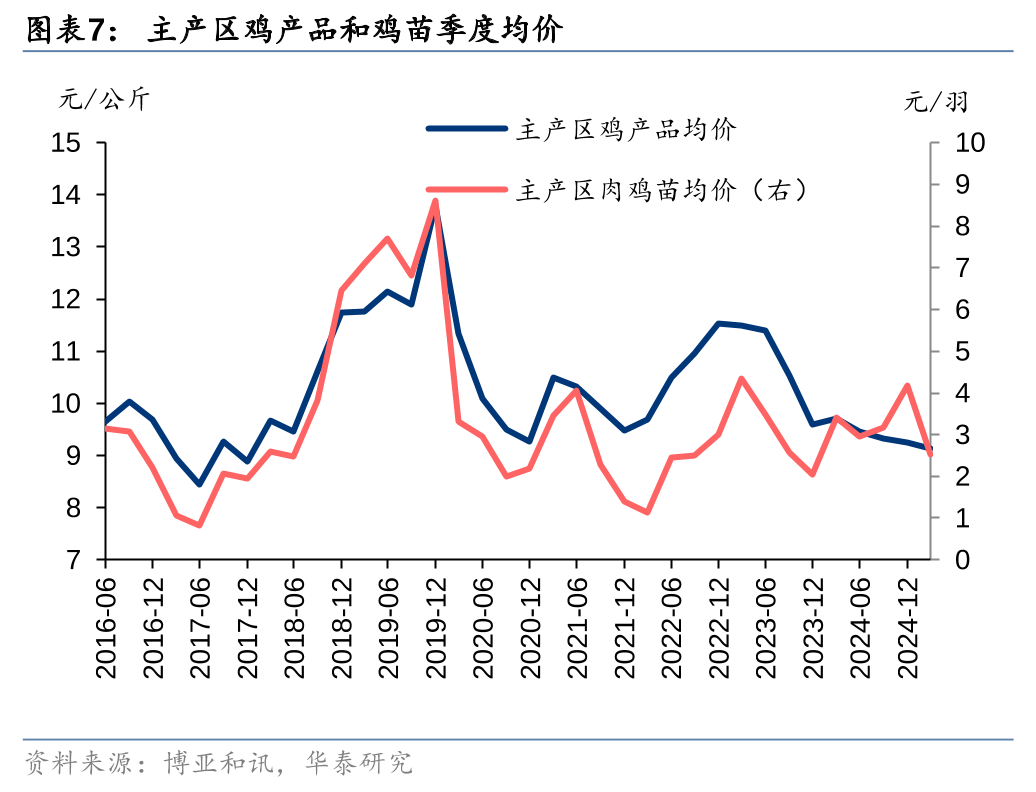

亏损扩散:25Q1,受供应较为充足、下游白羽鸡肉需求相对偏弱等影响,主产区白羽鸡鸡肉、鸡苗价格延续下滑,分别同比下降约5.9%和25%。根据博亚和讯数据,截至25Q1,白羽肉鸡商品代养殖屠宰已连续亏损8个季度、父母代种鸡养殖环节也于25Q1起进入亏损。我们预计,养殖端亏损扩散可能带动行业供给出现收缩。

消费端:值得注意的是,白羽鸡肉价格相对于猪肉等其他肉类而言更便宜,更多被食堂、快餐消费,因此,白羽鸡肉的需求对于内需更为敏感、与宏观消费表现出较强的正相关性,我们预计若宏观消费持续修复,或有望带动白羽鸡肉消费持续增加,并自下而上带动白羽鸡产业链产品价格出现反转向上。

3、种子板块:粮食自主可控的预期或在贸易摩擦背景下得到加强,建议关注具备品种优势的种子企业。考虑到我国大豆进口对美依赖度及饲料中豆粕添加比例均较2018年明显下降,我们预计此次关税加征或小幅利多国内豆价、利空美豆,但影响幅度或有限;同时,考虑到玉米是唯一在3月10日加征关税中比例高于2018年的品类、此次关税比例又进一步提升,高粱则是我国对美进口依赖度较高(自美国进口量占国内消费量50%)的农产品,我们预计国内玉米价格可能继续受玉米及高粱(玉米替代品)进口量收缩的影响而继续反弹,建议关注玉米种子板块。

宠物食品关税加征实际影响或小于预期,建议关注回调后的投资机会。另外,宠物食品或是农业板块中少数会受到此次美国加征关税冲击的赛道。市场前期虽然对于美国对中国加关税有预期,而2018年后国内龙头宠物食品公司大多已将部分产能迁移至东南亚,但此次加征关税对越南、柬埔寨等上市公司的重要海外产能地也加征了较重的关税。我们估计,此次加征关税或对宠物食品的出口及板块投资热情有所冲击。综合考虑各龙头公司的海外收入、产能情况,我们预计此次关税加征实际影响或小于预期:一方面,实际关税或取决于后续相关国家与美国的谈判结果,考虑到宠物零食生产重人力、全球产能主要集中在东南亚和中国,因此我们判断该品类在关税谈判中议价权或更强;另一方面,代工模式下关税成本主要由下游客户承担,宠物食品公司承担比例低,且后续可通过量价谈判、配方改良等方式修复毛利率。

相关研报

研报:《超预期关税下,农业投资如何把握?》2025年4月6日

App内打开