全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

文|冯重光 郑一鸣 郑逸坤 张政 杨奕成 中信证券研究

尽管纺服行业作为长期以来贸易摩擦聚焦的行业之一,本轮“对等关税”方案的力度和广度仍超出市场预期,带来近期上游OEM&下游品牌公司股价的集中回调。在后续关税方案持续带来的不确定性中,我们建议关注以下要素:①制造端公司中,美国收入占比、各公司产能分布、后续关税是否分摊为核心变量,极端情况下盈利端最大影响幅度或与美国收入比例接近;②品牌端公司中,美国收入占比高低、品牌本身定位和加价倍率(反映定价端吸收关税影响的能力)、产能分布多元化程度为核心要素。从更长期的视角来看,纺服行业由于劳动成本、技能熟练度、产业链上下游配套等因素,代工端不具备迁移回美国的能力,实际最终落地的方案仍存在变更可能,且加征的关税大概率最后可以向品牌方-下游消费者完成传导。而纺服OEM组织大规模员工高效生产、配合客户进行产品开发、提供稳定的产品交期和品质的能力依然稀缺,同时本轮关税扰动将进一步加速中小产能出清,龙头代工厂长期有望延续份额提升。

▍美国“对等关税”方案力度和广度超预期,或将对纺服行业带来一定冲击。

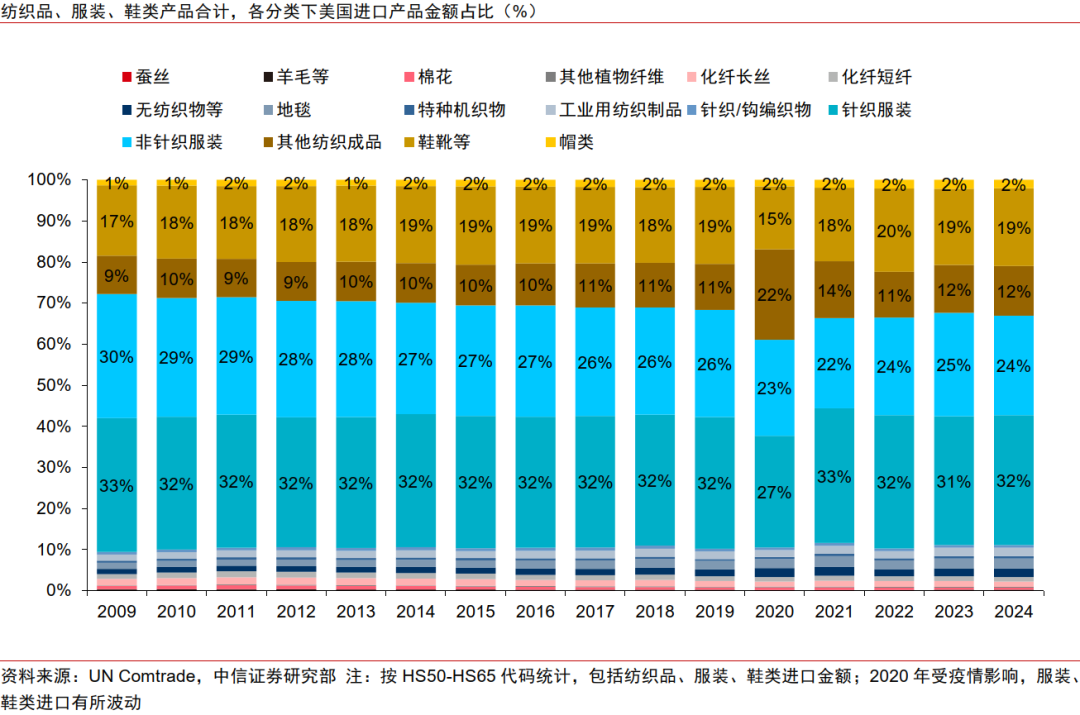

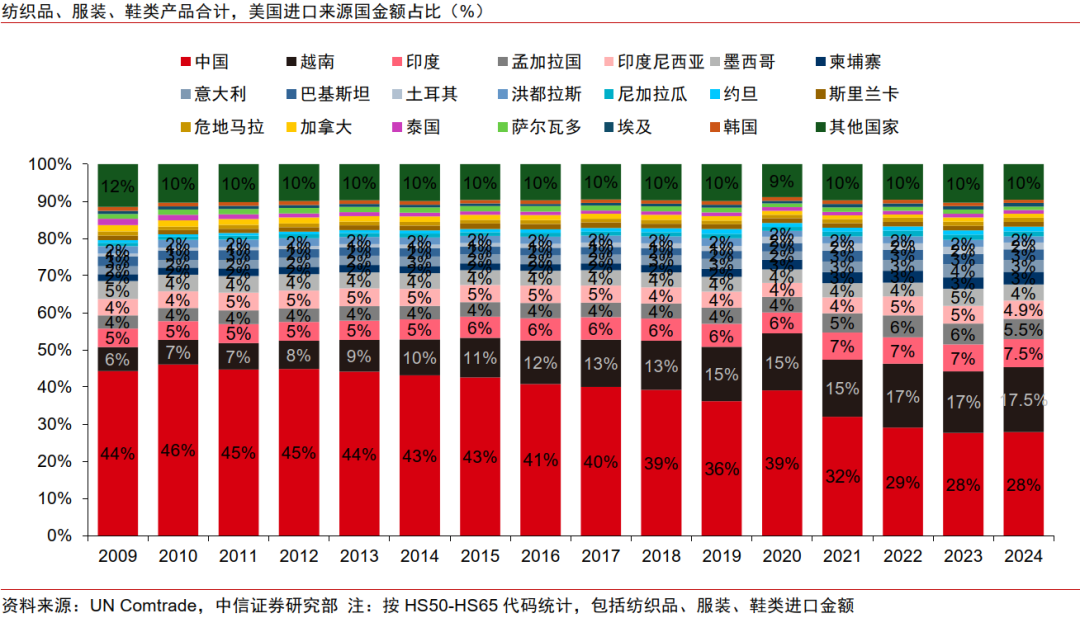

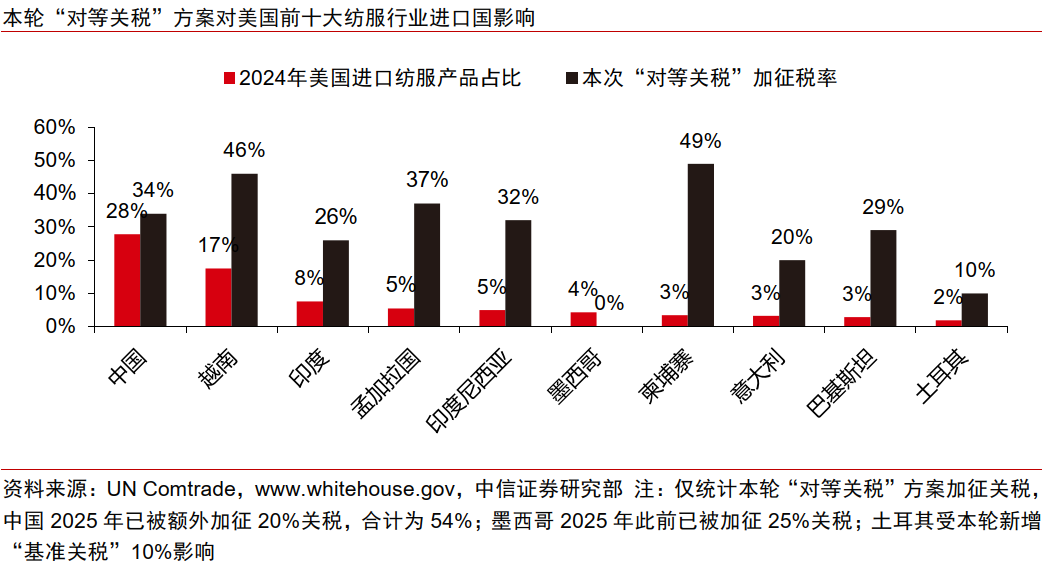

美国作为全球最大单一纺服进口市场,其本土销售纺服产品绝大多数来自进口,2024年纺织品、服装、鞋类产品合计进口金额达1499亿美元,其中产成品进口金额占比约90%。纺服行业作为长期以来贸易摩擦聚焦的行业之一,本轮“对等关税”方案影响仍超出市场预期,主因①关税税率过高,而纺服产业链不具备回流美国本土条件;②加征关税覆盖范围极大,难以通过调整美国订单产地降低关税风险。

▍后续影响:产业链迁移难度高&东南亚国家存在谈判可能,关注后续方案对OEM及品牌方影响。

考虑纺服产业链不同环节分工属性存在差异,同时对人力成本、技能熟练度、产品交期高度敏感,我们判断短期产业链迁移难度较高,且中长期看不具备回流美国本土的可能性,东南亚或仍将为最主要产地。我们建议后续观察以下潜在变化以及对应影响:

①现有方案下,东南亚国家内部存在关税差异,或带来订单分化。尽管主要东南亚国家在关税层面都是绝对受损,但各国加征关税水平仍存在差距,可能短期促使订单向相对税率较低的印尼地区转移。

②东南亚各国存在通过谈判等方式降低关税的可能性,或带来不同国家关税税率差异&订单分化。根据联合早报报道,目前越南、印度尼西亚等东南亚国家表示愿做出调整,争取同美国进行谈判与合作,以达成贸易互惠,最终避开高昂关税。我们判断若部分东南亚国家最终落地关税水平较低,或将进一步扩大美国订单产地的调节空间。而代工厂的产能布局迁移较慢,可能会带来代工厂的订单分化。

③行业普遍的FOB交货模式下,OEM不承担关税,但大范围&高税率水平下,OEM存在潜在分摊风险。纺服代工行业普遍实行FOB交货模式,在此模式下OEM不负责货物上船后续的关税负担,且在上一轮中美贸易摩擦中加征关税短期普遍由品牌方承担,但促使订单加速由中国流向东南亚地区。考虑本轮“对等关税”方案大范围&高税率,纺服OEM或存在潜在的分摊关税风险。

▍制造端:美国收入占比、各公司产能分布、后续关税是否分摊为影响纺服OEM的核心变量,极端情况下利润端影响幅度不超过美国收入比例。

①考虑美国关税后续或存在持续扰动,美国地区的收入占比直接表征了对美国关税的风险敞口。在头部代工厂里,2024年申洲美国收入占比16%/华利40%/裕元OEM 27%/晶苑38%/九兴47%。②目前的“对等关税”方案,以及后续若部分东南亚国家关税税率下降,将对不同产能地区分布的OEM带来订单分化。③若后续高额关税需要由品牌方、终端消费者、以及上游OEM代工厂共同分摊,将对OEM盈利能力带来影响(测算见正文),随之而来的下游鞋服消费放缓,以及美国宏观的衰退预期,可能也是潜在的需求端风险。极端情形下,若美国对纺服进口加征较长时期的高额关税,同时下游品牌要求进行较高比例分摊,我们判断对纺服OEM的最差影响即为主动调整美国订单,或分摊比例达到使美国订单净利率为0,因此盈利端最大影响幅度或不超过美国收入比例。

▍品牌端:采购端成本上涨或带来普遍受损,涨价或成为核心应对手段。

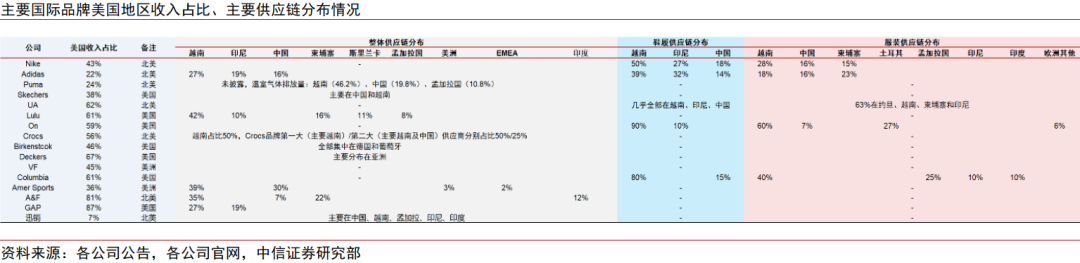

考虑国际品牌供应链的产能布局均以中国大陆及东南亚地区为主,若本轮“对等关税”方案落地,短期或将由品牌方承担,将对各品牌公司利润端带来直接冲击(测算见正文)。长期来看,考虑OEM分摊关税的能力相对有限,下游品牌或将通过调节终端售价方式逐步转嫁给终端消费者,但可能对美国地区需求与销售收入带来影响。从具体影响上,我们建议关注以下核心变量:①品牌本身定位和加价倍率(反映了在定价端吸收关税影响的能力),我们测算大多数品牌需要在美国地区涨价30%才基本可以消除关税带来的影响;②产能分布多元化程度(若后续关税方案变动,反应订单调整灵活程度),③以及美国收入占比高低。

▍风险因素:

国际贸易政策变化超预期,制造公司产能布局调整不及预期,品牌公司供应链调整慢于预期,美国消费景气下行超预期,原材料价格传导不及预期,汇率大幅波动风险。

▍投资策略:

尽管纺服行业作为长期以来贸易摩擦聚焦的行业之一,本轮“对等关税”方案的力度和广度仍超出市场预期,带来近期上游OEM&下游品牌公司股价的集中回调。在后续关税方案持续带来的不确定性中,我们建议关注以下要素:①制造端公司中,美国收入占比、各公司产能分布、后续关税是否分摊为核心变量,极端情况下盈利端最大影响幅度或与美国收入比例接近;②品牌端公司中,美国收入占比高低、品牌本身定位和加价倍率(反映定价端吸收关税影响的能力)、产能分布多元化程度。从更长期的视角来看,纺服行业由于劳动成本、技能熟练度、产业链上下游配套等因素,代工端不具备迁移回美国的能力,实际最终落地的方案仍存在变更可能,且加征的关税大概率最后可以向品牌方-下游消费者完成传导。而纺服OEM组织大规模员工高效生产、配合客户进行产品开发、提供稳定的产品交期和品质的能力依然稀缺,同时本轮关税扰动将进一步加速中小产能出清,龙头代工厂长期有望延续份额提升。

本文节选自中信证券研究部已于2025年4月7日发布的《纺织服装行业关税影响专题报告—“对等关税”,影响几何?》报告

App内打开